«Практика организации эффективной системы взаимоотношений с клиентами на основе личного финансового планирования»

- «Практика организации эффективной системы взаимоотношений с клиентами на основе личного финансового планирования»

Содержание

- 2. Каждый день клиент принимает множество финансовых решений Стоит ли страховать жизнь, имущество, ответственность? Как лучше накопить

- 3. Варианты принятия финансовых решений Как преумножить капитал? На какую сумму взять кредит? Приобрести ли дом сейчас

- 4. Личный финансовый план Личный финансовый план (ЛФП) - это инструмент, позволяющий разработать индивидуальную стратегию достижения финансовых

- 5. Выгоды применения для БАНКА Sales Рост продаж (в т.ч. кросс продаж) Оформленная стратегия продаж Ускорение процедуры

- 6. Выгоды применения для КЛИЕНТА Комплексный учет финансовых интересов Эффективные целевые решения Прозрачная архитектура отношений Стратегический партнер

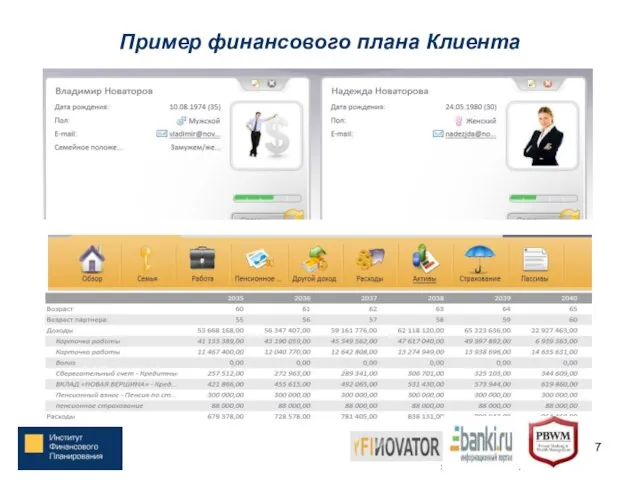

- 7. Пример финансового плана Клиента

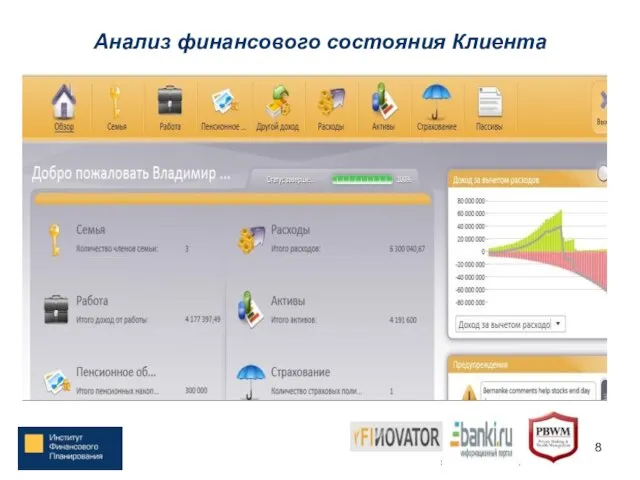

- 8. Анализ финансового состояния Клиента

- 9. Определение финансовых целей Клиента

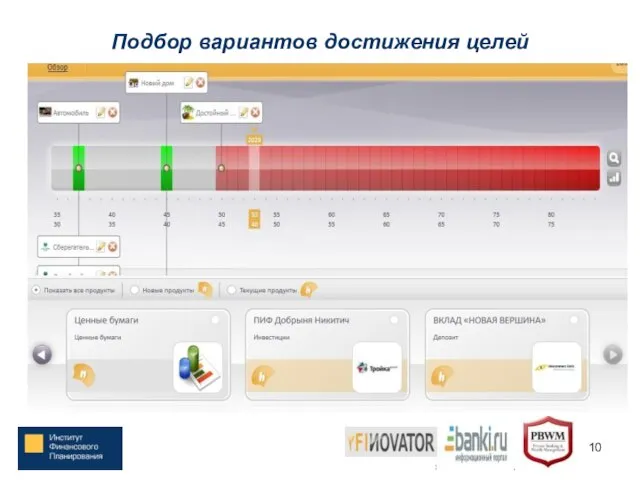

- 10. Подбор вариантов достижения целей

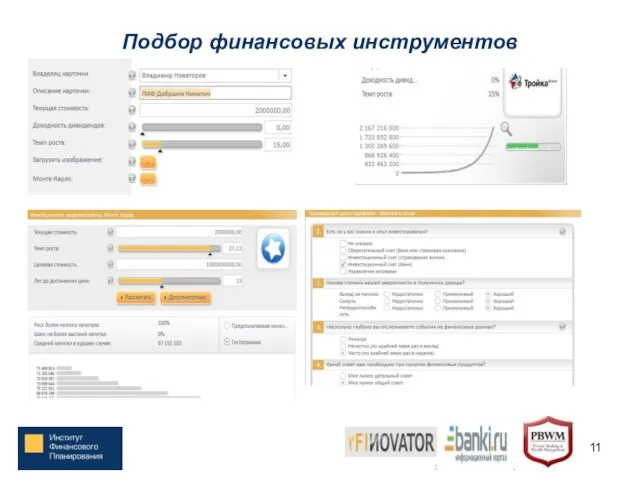

- 11. Подбор финансовых инструментов

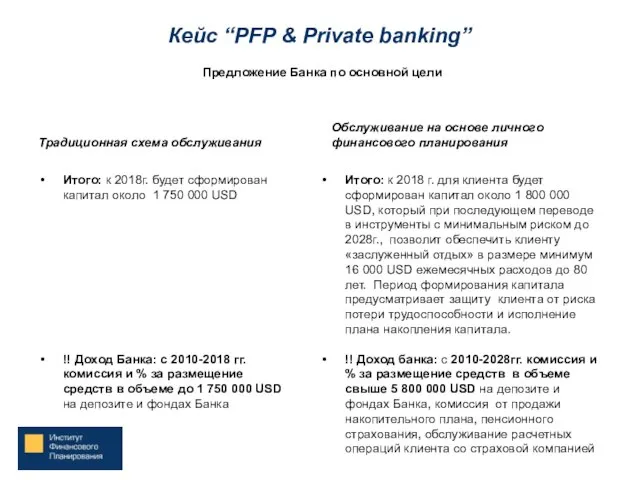

- 12. Кейс “PFP & Private banking” Клиент: Александр, 37 лет, руководитель IT компании, женат, воспитывает дочь (10

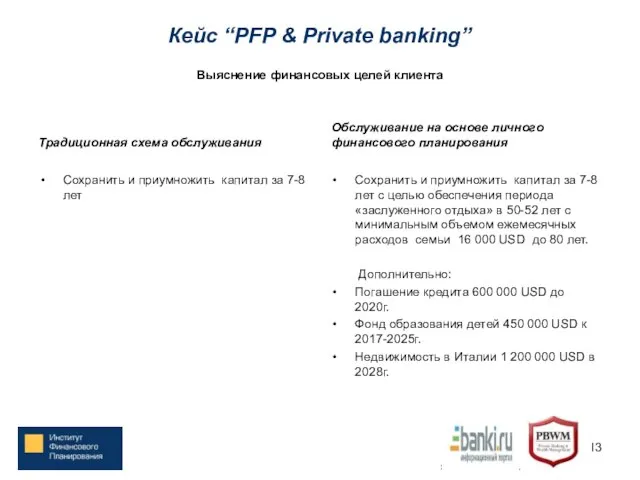

- 13. Кейс “PFP & Private banking” Традиционная схема обслуживания Сохранить и приумножить капитал за 7-8 лет Обслуживание

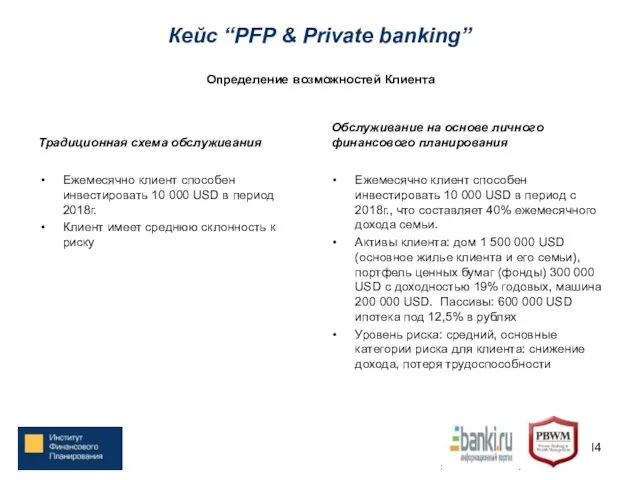

- 14. Кейс “PFP & Private banking” Традиционная схема обслуживания Ежемесячно клиент способен инвестировать 10 000 USD в

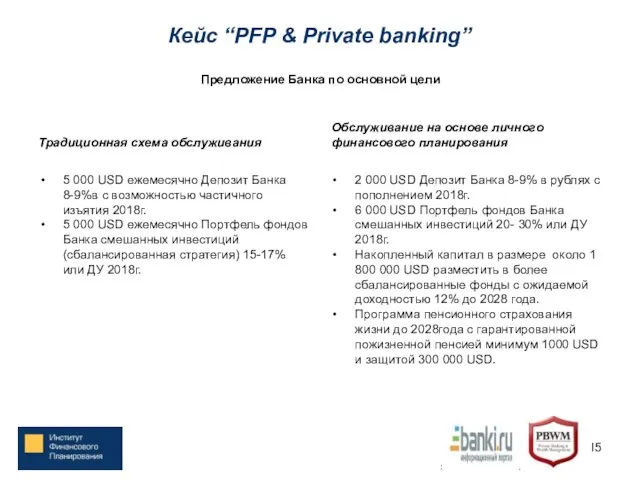

- 15. Кейс “PFP & Private banking” Традиционная схема обслуживания 5 000 USD ежемесячно Депозит Банка 8-9%в с

- 16. Кейс “PFP & Private banking” Традиционная схема обслуживания Итого: к 2018г. будет сформирован капитал около 1

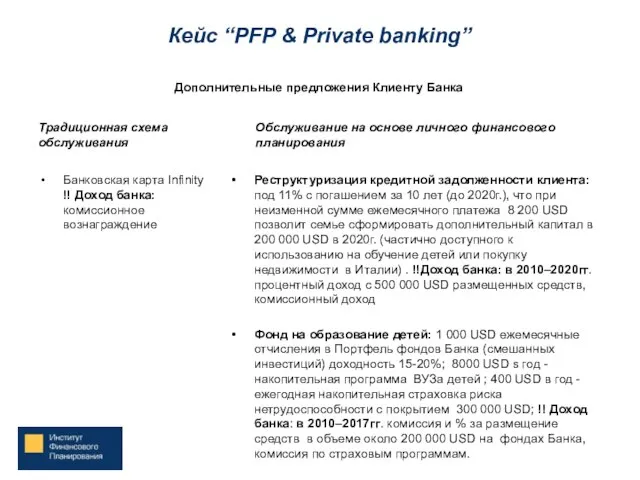

- 17. Кейс “PFP & Private banking” Традиционная схема обслуживания Банковская карта Infinity !! Доход банка: комиссионное вознаграждение

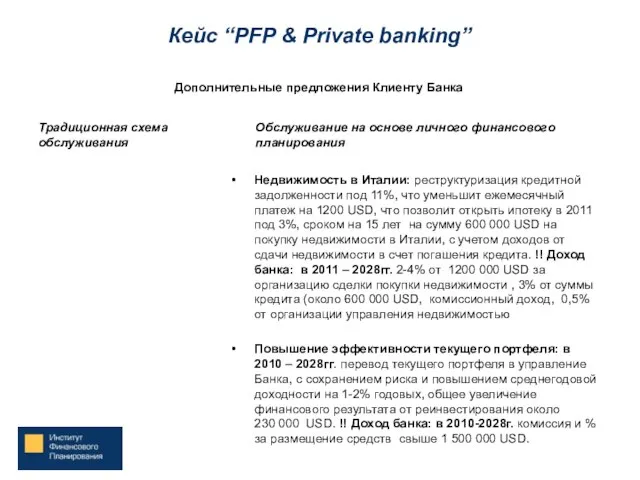

- 18. Кейс “PFP & Private banking” Традиционная схема обслуживания Обслуживание на основе личного финансового планирования Недвижимость в

- 20. Скачать презентацию

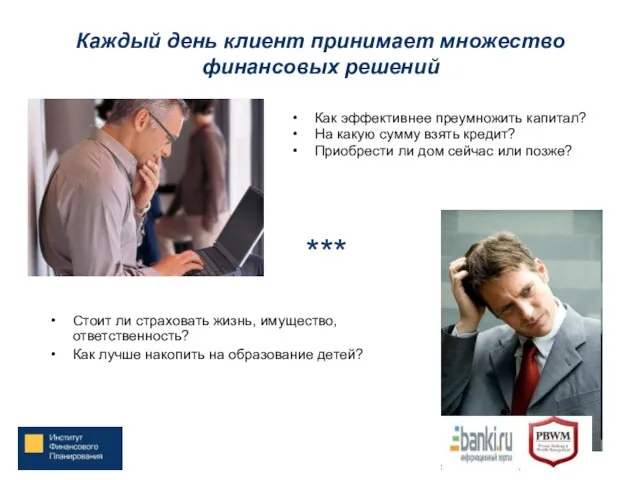

Слайд 2Каждый день клиент принимает множество финансовых решений

Стоит ли страховать жизнь, имущество, ответственность?

Как

Каждый день клиент принимает множество финансовых решений

Стоит ли страховать жизнь, имущество, ответственность?

Как

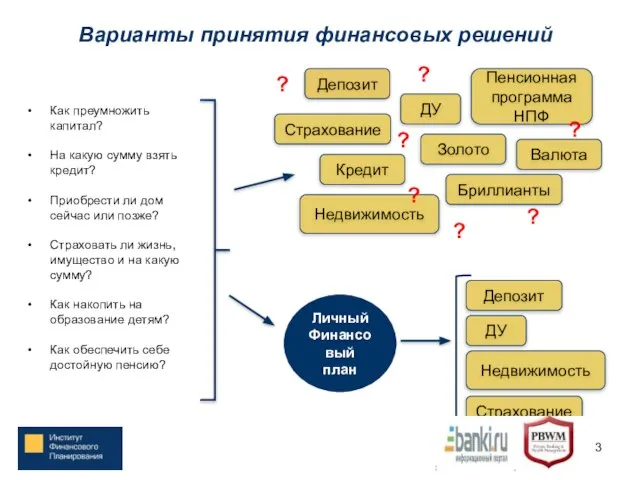

Слайд 3Варианты принятия финансовых решений

Как преумножить капитал?

На какую сумму взять кредит?

Приобрести ли дом

Варианты принятия финансовых решений

Как преумножить капитал?

На какую сумму взять кредит?

Приобрести ли дом

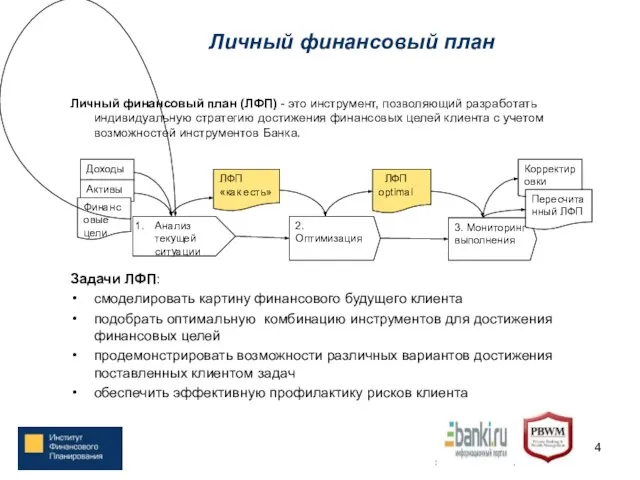

Слайд 4Личный финансовый план

Личный финансовый план (ЛФП) - это инструмент, позволяющий разработать индивидуальную

Личный финансовый план

Личный финансовый план (ЛФП) - это инструмент, позволяющий разработать индивидуальную

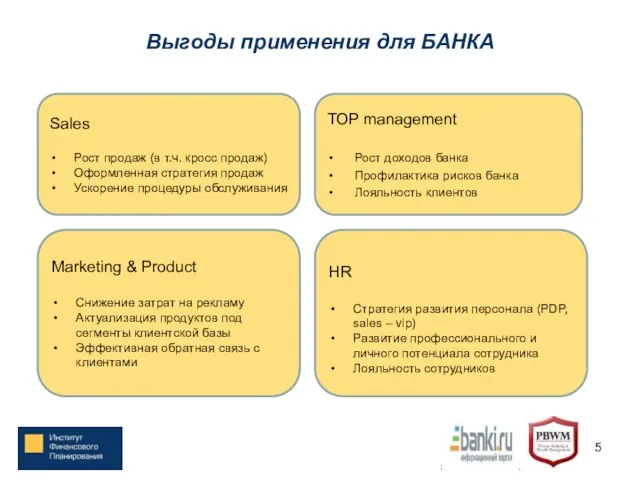

Слайд 5Выгоды применения для БАНКА

Sales

Рост продаж (в т.ч. кросс продаж)

Оформленная стратегия продаж

Ускорение

Выгоды применения для БАНКА

Sales

Рост продаж (в т.ч. кросс продаж)

Оформленная стратегия продаж

Ускорение

Слайд 6Выгоды применения для КЛИЕНТА

Комплексный учет финансовых интересов

Эффективные целевые решения

Прозрачная архитектура отношений

Стратегический

Выгоды применения для КЛИЕНТА

Комплексный учет финансовых интересов

Эффективные целевые решения

Прозрачная архитектура отношений

Стратегический

Слайд 7Пример финансового плана Клиента

Пример финансового плана Клиента

Слайд 8Анализ финансового состояния Клиента

Анализ финансового состояния Клиента

Слайд 9Определение финансовых целей Клиента

Определение финансовых целей Клиента

Слайд 10Подбор вариантов достижения целей

Подбор вариантов достижения целей

Слайд 11Подбор финансовых инструментов

Подбор финансовых инструментов

Слайд 12Кейс “PFP & Private banking”

Клиент: Александр, 37 лет, руководитель IT компании, женат,

Кейс “PFP & Private banking”

Клиент: Александр, 37 лет, руководитель IT компании, женат,

Слайд 13Кейс “PFP & Private banking”

Традиционная схема обслуживания

Сохранить и приумножить капитал за 7-8

Кейс “PFP & Private banking”

Традиционная схема обслуживания

Сохранить и приумножить капитал за 7-8

Слайд 14Кейс “PFP & Private banking”

Традиционная схема обслуживания

Ежемесячно клиент способен инвестировать 10 000 USD

Кейс “PFP & Private banking”

Традиционная схема обслуживания

Ежемесячно клиент способен инвестировать 10 000 USD

Слайд 15Кейс “PFP & Private banking”

Традиционная схема обслуживания

5 000 USD ежемесячно Депозит Банка

Кейс “PFP & Private banking”

Традиционная схема обслуживания

5 000 USD ежемесячно Депозит Банка

Слайд 16Кейс “PFP & Private banking”

Традиционная схема обслуживания

Итого: к 2018г. будет сформирован капитал

Кейс “PFP & Private banking”

Традиционная схема обслуживания

Итого: к 2018г. будет сформирован капитал

Слайд 17Кейс “PFP & Private banking”

Традиционная схема обслуживания

Банковская карта Infinity !! Доход банка:

Кейс “PFP & Private banking”

Традиционная схема обслуживания

Банковская карта Infinity !! Доход банка:

Слайд 18Кейс “PFP & Private banking”

Традиционная схема обслуживания

Обслуживание на основе личного финансового планирования

Недвижимость

Кейс “PFP & Private banking”

Традиционная схема обслуживания

Обслуживание на основе личного финансового планирования

Недвижимость

Тольяттинская академия управления

Тольяттинская академия управления Басни по литературе

Басни по литературе Лекция 11Цивилизационная матрица –ограничитель на выбор модели

Лекция 11Цивилизационная матрица –ограничитель на выбор модели ридиконпроба

ридиконпроба Презентация 7 класса МБОУ «Байглычевская ООШ Яльчикского района ЧР»

Презентация 7 класса МБОУ «Байглычевская ООШ Яльчикского района ЧР» Политология как наука

Политология как наука Деятельностный подход в образовании

Деятельностный подход в образовании Орфографическая реформа начала 20 века (1917-1918)

Орфографическая реформа начала 20 века (1917-1918) Отдел военно-патриотического и гражданского воспитания ЦДТ «Щит»

Отдел военно-патриотического и гражданского воспитания ЦДТ «Щит» Встало с краю улицы В длинном сапоге Чучело трехглазое на одной ноге. Чтоб тебе помочь, дружок, Путь пройти опасный. День и ночь горя

Встало с краю улицы В длинном сапоге Чучело трехглазое на одной ноге. Чтоб тебе помочь, дружок, Путь пройти опасный. День и ночь горя ИНФОРМАТИКА И ИКТ

ИНФОРМАТИКА И ИКТ The Need for LED Parking Lot Lights

The Need for LED Parking Lot Lights Физика о свойствах куриного яйца

Физика о свойствах куриного яйца История возникновения и развития акварели

История возникновения и развития акварели Буфы. Расход ткани на буфы

Буфы. Расход ткани на буфы Introduction to Mathcad Theoretical and Practical training

Introduction to Mathcad Theoretical and Practical training Компьютер и его составляющие

Компьютер и его составляющие Деньги и кредитно- денежная политика. Лекция 5

Деньги и кредитно- денежная политика. Лекция 5 СИБИРСКИЙ ГОСУДАРСТВЕННЫЙ АЭРОКОСМИЧЕСКИЙ УНИВЕРСИТЕТ им. академика М.Ф. Решетнева

СИБИРСКИЙ ГОСУДАРСТВЕННЫЙ АЭРОКОСМИЧЕСКИЙ УНИВЕРСИТЕТ им. академика М.Ф. Решетнева Зона рецепшена. Минималистичный легкий стул

Зона рецепшена. Минималистичный легкий стул TagilCity.ru – ведущий городской сайт Нижнего Тагила. Более 129 000 человек пользуются сайтом ежемесячно и просматривают 1 210 000 страниц. Кол

TagilCity.ru – ведущий городской сайт Нижнего Тагила. Более 129 000 человек пользуются сайтом ежемесячно и просматривают 1 210 000 страниц. Кол Экономика недвижимости (2)

Экономика недвижимости (2) Тестирование требованийЗачем и Как?

Тестирование требованийЗачем и Как? Образовательные проекты Р-ФАРМ

Образовательные проекты Р-ФАРМ Информационные технологии

Информационные технологии Недвижимость. Торги, лот №10, г. Хабаровск

Недвижимость. Торги, лот №10, г. Хабаровск Добро пожаловать в страну Лингвинию!

Добро пожаловать в страну Лингвинию! Онтогенез речевой деятельности. Предмет, цели и задачи дисциплины

Онтогенез речевой деятельности. Предмет, цели и задачи дисциплины