- Прибыль организации

Содержание

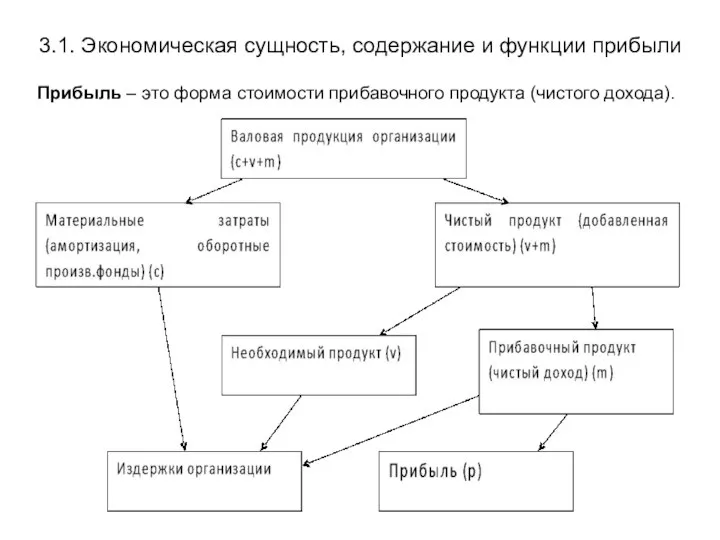

- 2. 3.1. Экономическая сущность, содержание и функции прибыли Прибыль – это форма стоимости прибавочного продукта (чистого дохода).

- 3. 3.1. Экономическая сущность, содержание и функции прибыли Функции прибыли: 1) Воспроизводственная – прибыль является основным источником

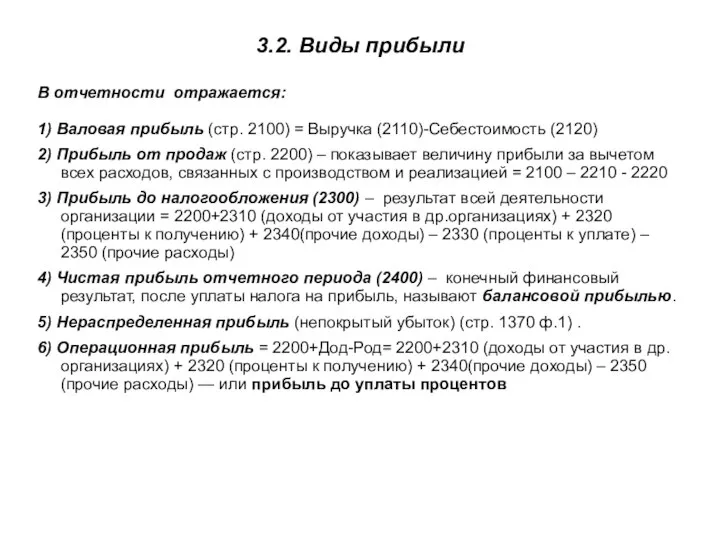

- 4. 3.2. Виды прибыли В отчетности отражается: 1) Валовая прибыль (стр. 2100) = Выручка (2110)-Себестоимость (2120) 2)

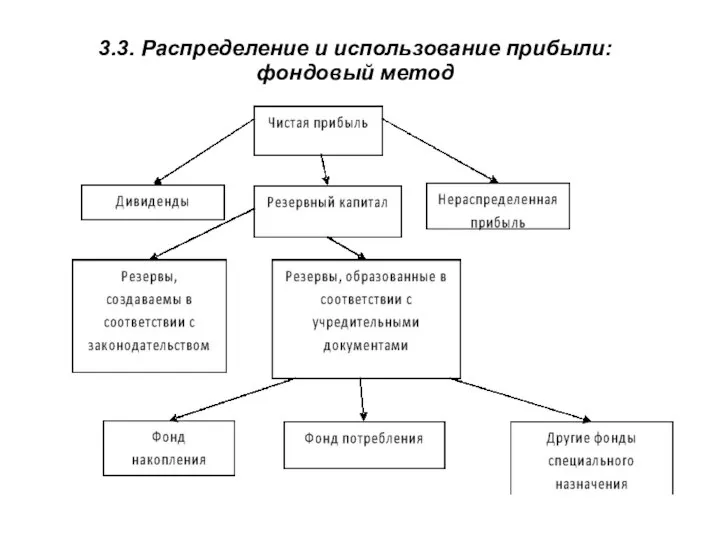

- 5. 3.3. Распределение и использование прибыли: фондовый метод

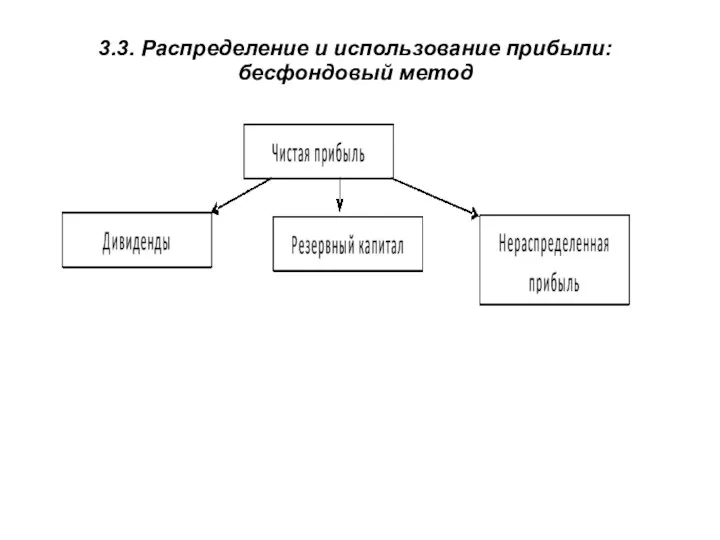

- 6. 3.3. Распределение и использование прибыли: бесфондовый метод

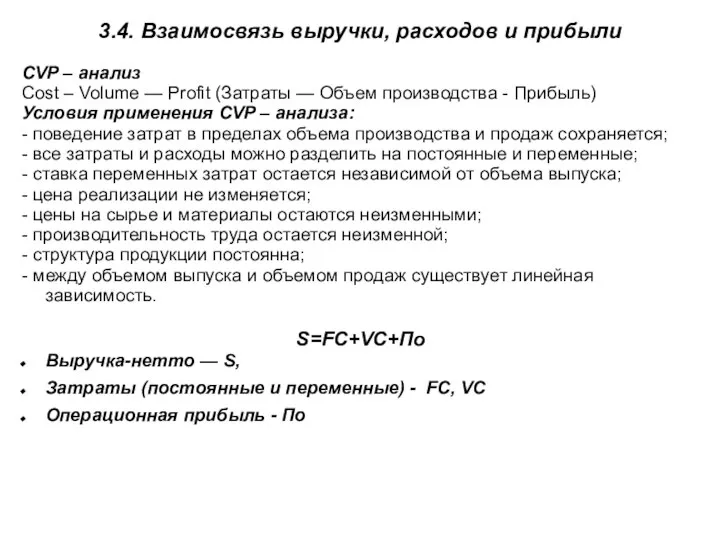

- 7. 3.4. Взаимосвязь выручки, расходов и прибыли CVP – анализ Cost – Volume — Profit (Затраты —

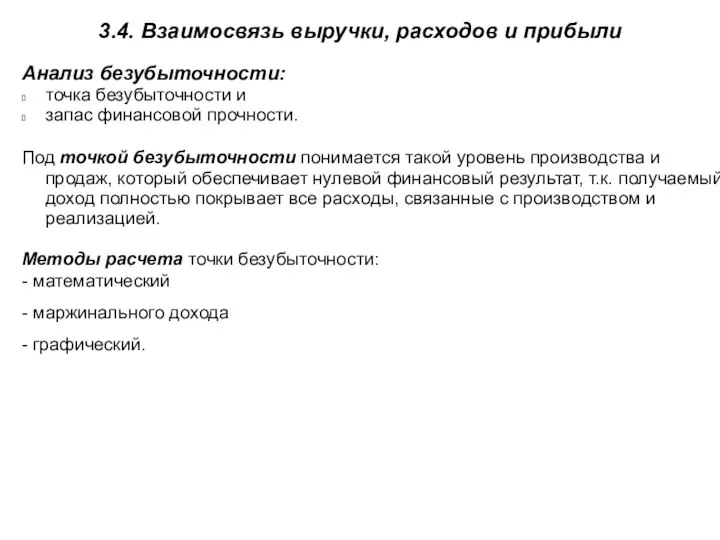

- 8. 3.4. Взаимосвязь выручки, расходов и прибыли Анализ безубыточности: точка безубыточности и запас финансовой прочности. Под точкой

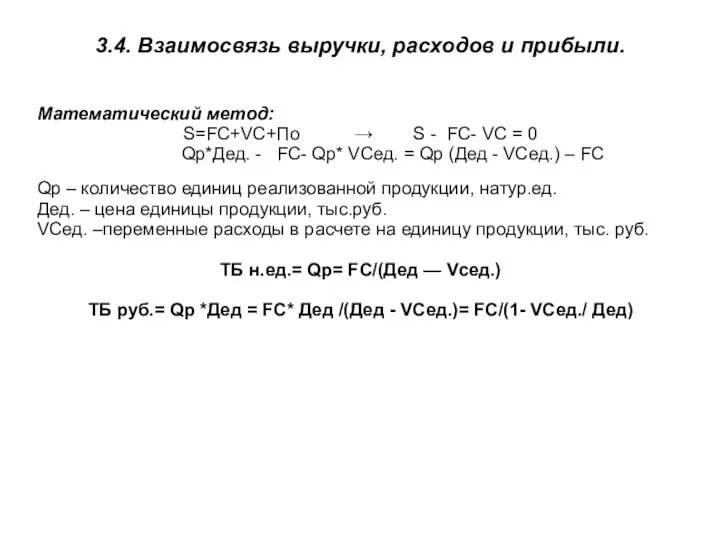

- 9. 3.4. Взаимосвязь выручки, расходов и прибыли. Математический метод: S=FC+VC+По → S - FC- VC = 0

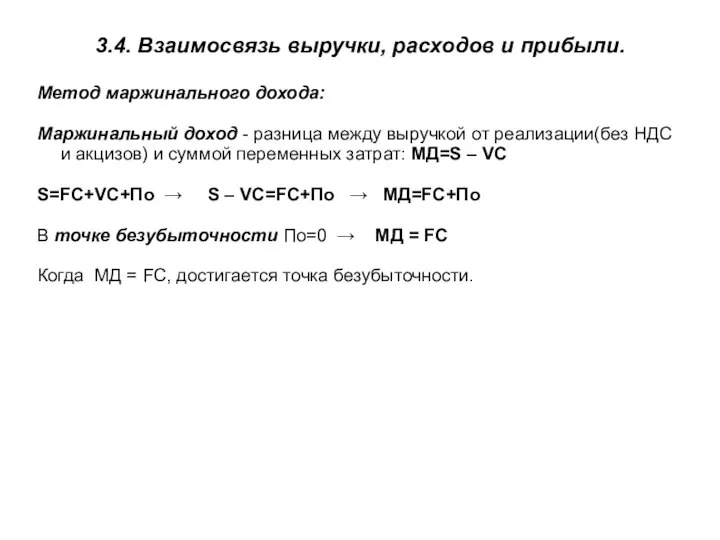

- 10. 3.4. Взаимосвязь выручки, расходов и прибыли. Метод маржинального дохода: Маржинальный доход - разница между выручкой от

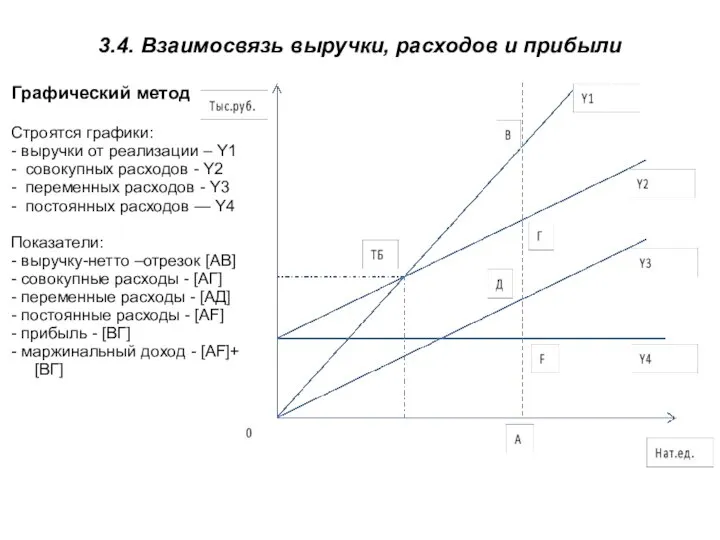

- 11. 3.4. Взаимосвязь выручки, расходов и прибыли Графический метод Строятся графики: - выручки от реализации – Y1

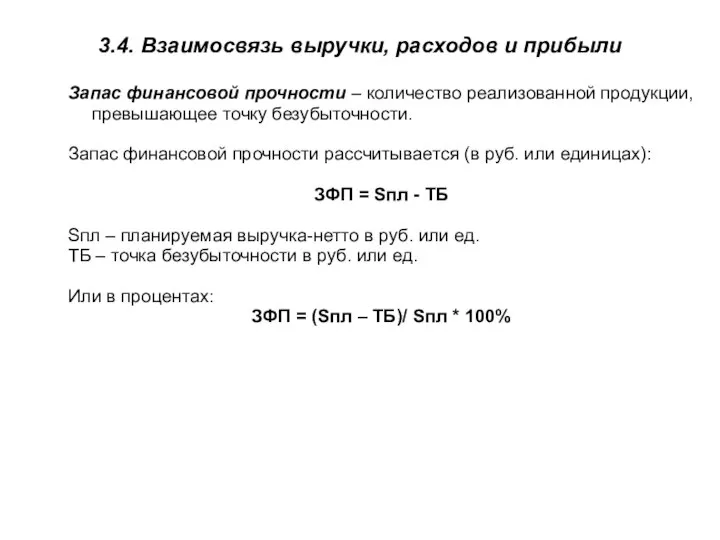

- 12. 3.4. Взаимосвязь выручки, расходов и прибыли Запас финансовой прочности – количество реализованной продукции, превышающее точку безубыточности.

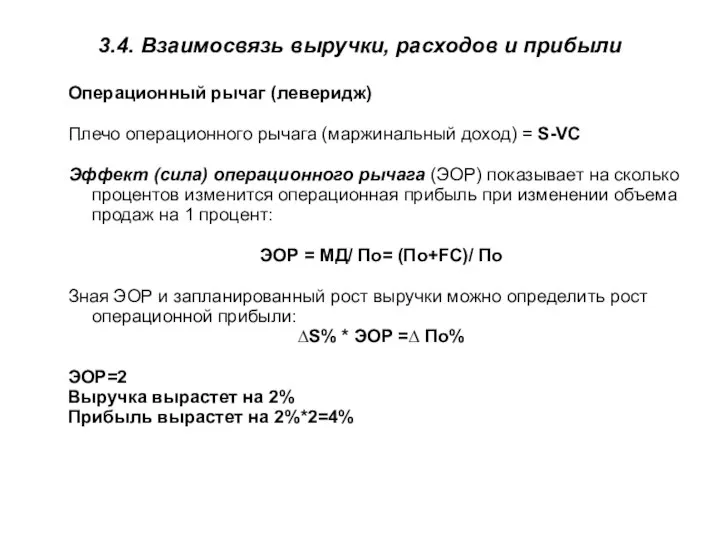

- 13. 3.4. Взаимосвязь выручки, расходов и прибыли Операционный рычаг (леверидж) Плечо операционного рычага (маржинальный доход) = S-VC

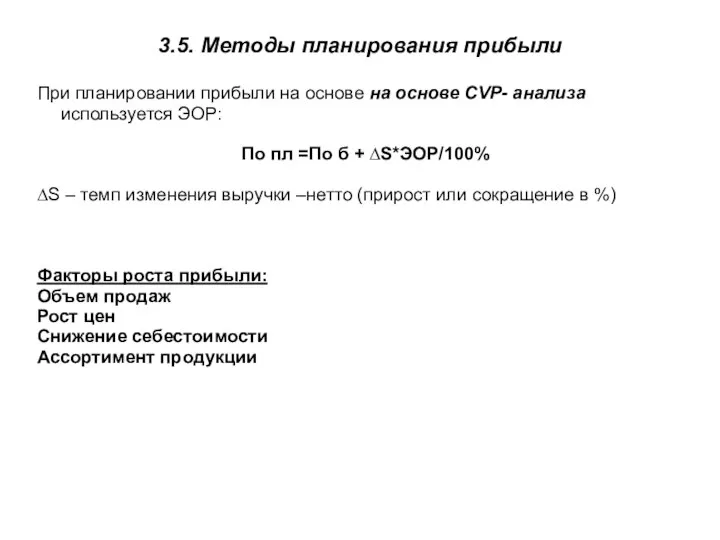

- 14. 3.5. Методы планирования прибыли При планировании прибыли на основе на основе CVP- анализа используется ЭОР: По

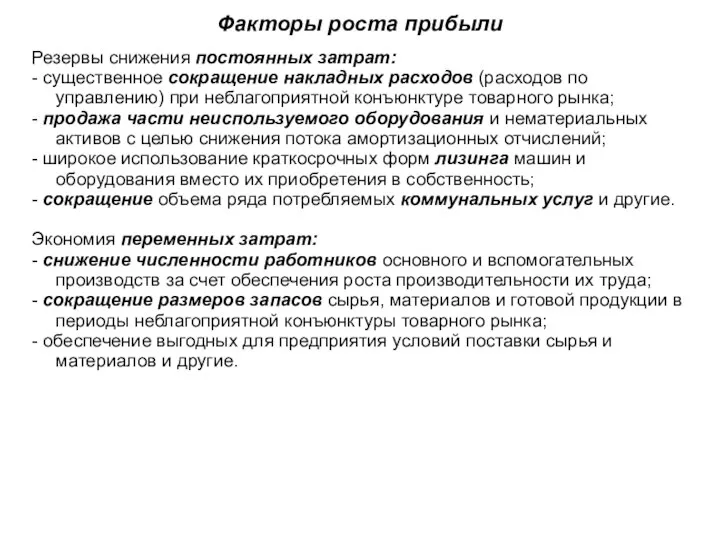

- 15. Факторы роста прибыли Резервы снижения постоянных затрат: - существенное сокращение накладных расходов (расходов по управлению) при

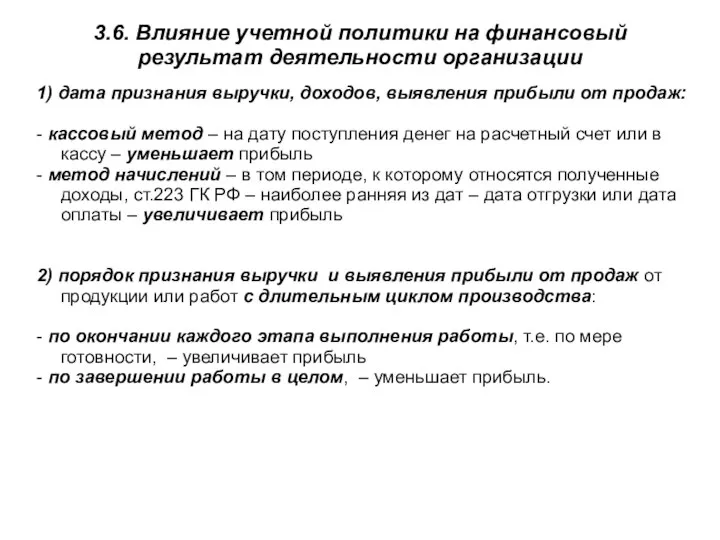

- 16. 3.6. Влияние учетной политики на финансовый результат деятельности организации 1) дата признания выручки, доходов, выявления прибыли

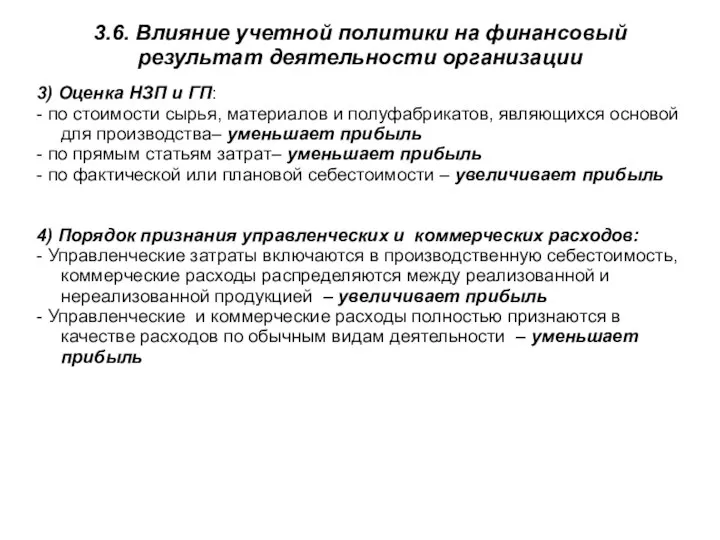

- 17. 3.6. Влияние учетной политики на финансовый результат деятельности организации 3) Оценка НЗП и ГП: - по

- 18. 3.6. Влияние учетной политики на финансовый результат деятельности организации 5) порядок списания расходов будущих периодов: -

- 20. Скачать презентацию

Слайд 23.1. Экономическая сущность, содержание и функции прибыли

Прибыль – это форма стоимости прибавочного

3.1. Экономическая сущность, содержание и функции прибыли

Прибыль – это форма стоимости прибавочного

Слайд 33.1. Экономическая сущность, содержание и функции прибыли

Функции прибыли:

1) Воспроизводственная – прибыль является основным

3.1. Экономическая сущность, содержание и функции прибыли

Функции прибыли:

1) Воспроизводственная – прибыль является основным

Слайд 43.2. Виды прибыли

В отчетности отражается:

1) Валовая прибыль (стр. 2100) = Выручка (2110)-Себестоимость

3.2. Виды прибыли

В отчетности отражается:

1) Валовая прибыль (стр. 2100) = Выручка (2110)-Себестоимость

Слайд 53.3. Распределение и использование прибыли:

фондовый метод

3.3. Распределение и использование прибыли:

фондовый метод

Слайд 63.3. Распределение и использование прибыли:

бесфондовый метод

3.3. Распределение и использование прибыли:

бесфондовый метод

Слайд 73.4. Взаимосвязь выручки, расходов и прибыли

CVP – анализ

Cost – Volume — Profit

3.4. Взаимосвязь выручки, расходов и прибыли

CVP – анализ

Cost – Volume — Profit

Слайд 83.4. Взаимосвязь выручки, расходов и прибыли

Анализ безубыточности:

точка безубыточности и

запас финансовой

3.4. Взаимосвязь выручки, расходов и прибыли

Анализ безубыточности:

точка безубыточности и

запас финансовой

Слайд 93.4. Взаимосвязь выручки, расходов и прибыли.

Математический метод:

S=FC+VC+По → S - FC-

3.4. Взаимосвязь выручки, расходов и прибыли.

Математический метод:

S=FC+VC+По → S - FC-

Слайд 103.4. Взаимосвязь выручки, расходов и прибыли.

Метод маржинального дохода:

Маржинальный доход - разница между

3.4. Взаимосвязь выручки, расходов и прибыли.

Метод маржинального дохода:

Маржинальный доход - разница между

Слайд 113.4. Взаимосвязь выручки, расходов и прибыли

Графический метод

Строятся графики:

- выручки от реализации

3.4. Взаимосвязь выручки, расходов и прибыли

Графический метод

Строятся графики:

- выручки от реализации

Слайд 123.4. Взаимосвязь выручки, расходов и прибыли

Запас финансовой прочности – количество реализованной продукции,

3.4. Взаимосвязь выручки, расходов и прибыли

Запас финансовой прочности – количество реализованной продукции,

Слайд 133.4. Взаимосвязь выручки, расходов и прибыли

Операционный рычаг (леверидж)

Плечо операционного рычага (маржинальный доход)

3.4. Взаимосвязь выручки, расходов и прибыли

Операционный рычаг (леверидж)

Плечо операционного рычага (маржинальный доход)

Слайд 143.5. Методы планирования прибыли

При планировании прибыли на основе на основе CVP- анализа

3.5. Методы планирования прибыли

При планировании прибыли на основе на основе CVP- анализа

Слайд 15Факторы роста прибыли

Резервы снижения постоянных затрат:

- существенное сокращение накладных расходов (расходов по

Факторы роста прибыли

Резервы снижения постоянных затрат:

- существенное сокращение накладных расходов (расходов по

Слайд 163.6. Влияние учетной политики на финансовый результат деятельности организации

1) дата признания выручки,

3.6. Влияние учетной политики на финансовый результат деятельности организации

1) дата признания выручки,

Слайд 173.6. Влияние учетной политики на финансовый результат деятельности организации

3) Оценка НЗП и

3.6. Влияние учетной политики на финансовый результат деятельности организации

3) Оценка НЗП и

Слайд 183.6. Влияние учетной политики на финансовый результат деятельности организации

5) порядок списания расходов

3.6. Влияние учетной политики на финансовый результат деятельности организации

5) порядок списания расходов

Ароматические углеводороды. Бензол

Ароматические углеводороды. Бензол Passato prossimo. Причастие прошедшего времени

Passato prossimo. Причастие прошедшего времени Химия табачного дыма

Химия табачного дыма Что мы знаем о конкурсах красоты

Что мы знаем о конкурсах красоты Проблемы автоматической рубрикации текстов Лукашевич Н.В.

Проблемы автоматической рубрикации текстов Лукашевич Н.В.  Итоги практики. Разработка дизайна перекидного календаря

Итоги практики. Разработка дизайна перекидного календаря Военно-промышленный комплекс

Военно-промышленный комплекс Презентация на тему Социальное проектирование

Презентация на тему Социальное проектирование Конфликты и сотрудничество в МО

Конфликты и сотрудничество в МО Контрольная работа на тему: Судебно-бухгалтерская экспертиза

Контрольная работа на тему: Судебно-бухгалтерская экспертиза Цитратный синтез наночастиц золота

Цитратный синтез наночастиц золота Немецкий язык

Немецкий язык Развитие телерадиовещания в Пермском крае

Развитие телерадиовещания в Пермском крае Правила российского законодательства и международных договоров РФ об исполнении поручений иностранных судов

Правила российского законодательства и международных договоров РФ об исполнении поручений иностранных судов Методические рекомендации по использованию информационно-коммуникативных технологий

Методические рекомендации по использованию информационно-коммуникативных технологий Безопасность ребенка, обучение детей безопасному поведению на улицах и дорогах. Правила дорожные знать каждому положено

Безопасность ребенка, обучение детей безопасному поведению на улицах и дорогах. Правила дорожные знать каждому положено Сладкие блюда и напитки. Напитки из ягод Сибири

Сладкие блюда и напитки. Напитки из ягод Сибири МОБИЛЬНАЯ РЕКЛАМА: ГДЕ ДЕНЬГИ?

МОБИЛЬНАЯ РЕКЛАМА: ГДЕ ДЕНЬГИ? Контрабанда алкогольной продукции и (или) табачных изделий

Контрабанда алкогольной продукции и (или) табачных изделий Тема урока: Сравнение окончаний имён существительных в форме родительного и дательного падежей. Упражнения в правописании оконча

Тема урока: Сравнение окончаний имён существительных в форме родительного и дательного падежей. Упражнения в правописании оконча Презентация на тему Центральный федеральный округ

Презентация на тему Центральный федеральный округ  Автоматизированные системы управления цехом – постановка задачи и проблема внедрения

Автоматизированные системы управления цехом – постановка задачи и проблема внедрения Wales

Wales Моисей

Моисей Heart auscultation

Heart auscultation  Крис Арджирис

Крис Арджирис Виктор Драгунский "Денискины рассказы"

Виктор Драгунский "Денискины рассказы" BIO_10_9_V1_P_Classification of proteins by composition and by functions

BIO_10_9_V1_P_Classification of proteins by composition and by functions