- Принципы бюджетной системы

Содержание

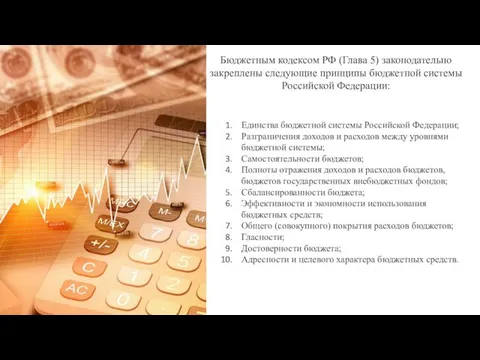

- 2. Бюджетным кодексом РФ (Глава 5) законодательно закреплены следующие принципы бюджетной системы Российской Федерации: Единства бюджетной системы

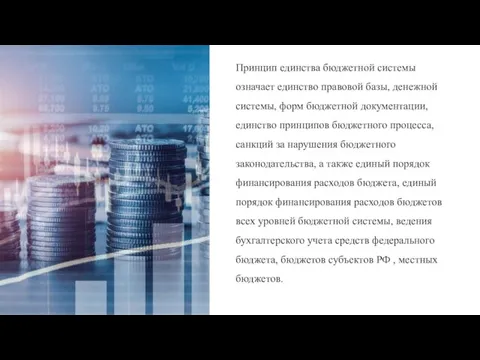

- 3. Принцип единства бюджетной системы означает единство правовой базы, денежной системы, форм бюджетной документации, единство принципов бюджетного

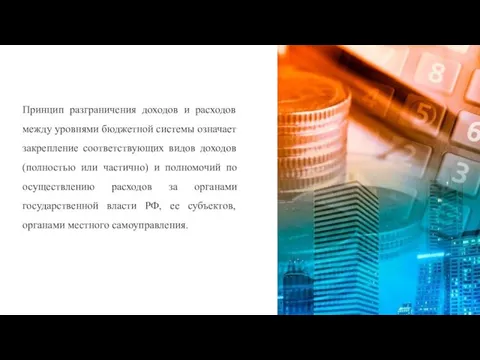

- 4. Принцип разграничения доходов и расходов между уровнями бюджетной системы означает закрепление соответствующих видов доходов (полностью или

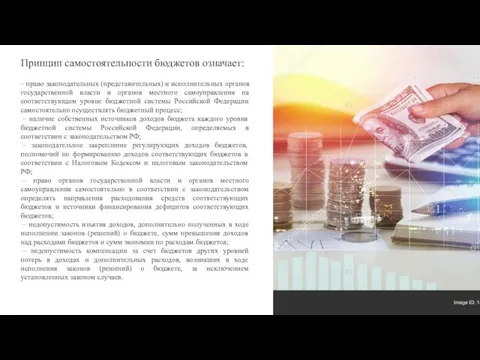

- 5. Принцип самостоятельности бюджетов означает: – право законодательных (представительных) и исполнительных органов государственной власти и органов местного

- 6. Принцип полноты учета бюджетных доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов означает, что все доходы

- 7. Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и

- 8. Принцип эффективности и экономности использования бюджетных средств означает, что при составлении и исполнении бюджетов уполномоченные органы

- 9. Принцип общего (совокупного) покрытия расходов означает , что все расходы бюджета должны покрываться общей суммой доходов

- 10. Принцип гласности означает: – обязательное опубликование в открытой печати утвержденных бюджетов, отчетов об их исполнении, полноту

- 11. Принцип достоверности бюджета означает: надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и

- 12. Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных получателей

- 13. ФНС России: структура, направления деятельности

- 14. Важная роль в обеспечении эффективного функционирования налоговой системы РФ отводится налоговым органам, к которым в соответствии

- 15. Структура налоговых органов Министерство финансов РФ (Минфин России) Федеральная налоговая служба (ФНС России) Управление ФНС России

- 16. Миссия ФНС России – высокое качество услуг и комфортные условия для уплаты налогов при эффективном противодействии

- 17. Основные направления деятельности Федеральной налоговой службы: – обеспечение соблюдения законодательства о налогах и сборах; – создание

- 18. Основные функции, возложенные на ФНС России по контролю и надзору: – за соблюдением законодательства РФ о

- 19. ФНС России также является уполномоченным федеральным органом исполнительной власти, осуществляющим: – государственную регистрацию юридических лиц, физических

- 20. Задача. Отметьте полномочия местной администрации: утверждение местного бюджета; принятие планов и программ развития муниципального образования; определение

- 22. Скачать презентацию

Слайд 2Бюджетным кодексом РФ (Глава 5) законодательно закреплены следующие принципы бюджетной системы Российской

Бюджетным кодексом РФ (Глава 5) законодательно закреплены следующие принципы бюджетной системы Российской

Слайд 3Принцип единства бюджетной системы означает единство правовой базы, денежной системы, форм бюджетной

Принцип единства бюджетной системы означает единство правовой базы, денежной системы, форм бюджетной

Слайд 4Принцип разграничения доходов и расходов между уровнями бюджетной системы означает закрепление соответствующих

Принцип разграничения доходов и расходов между уровнями бюджетной системы означает закрепление соответствующих

Слайд 5Принцип самостоятельности бюджетов означает:

– право законодательных (представительных) и исполнительных органов государственной власти

Принцип самостоятельности бюджетов означает:

– право законодательных (представительных) и исполнительных органов государственной власти

Слайд 6Принцип полноты учета бюджетных доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов

Принцип полноты учета бюджетных доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов

Слайд 7Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному

Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному

Слайд 8Принцип эффективности и экономности использования бюджетных средств означает, что при составлении и

Принцип эффективности и экономности использования бюджетных средств означает, что при составлении и

Слайд 9Принцип общего (совокупного) покрытия расходов означает , что все расходы бюджета должны

Принцип общего (совокупного) покрытия расходов означает , что все расходы бюджета должны

Слайд 10Принцип гласности означает:

– обязательное опубликование в открытой печати утвержденных бюджетов, отчетов об

Принцип гласности означает:

– обязательное опубликование в открытой печати утвержденных бюджетов, отчетов об

Слайд 11Принцип достоверности бюджета означает: надежность показателей прогноза социально-экономического развития соответствующей территории и

Принцип достоверности бюджета означает: надежность показателей прогноза социально-экономического развития соответствующей территории и

Слайд 12Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются

Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются

Слайд 13 ФНС России: структура, направления деятельности

ФНС России: структура, направления деятельности

Слайд 14Важная роль в обеспечении эффективного функционирования налоговой системы РФ отводится налоговым органам,

Важная роль в обеспечении эффективного функционирования налоговой системы РФ отводится налоговым органам,

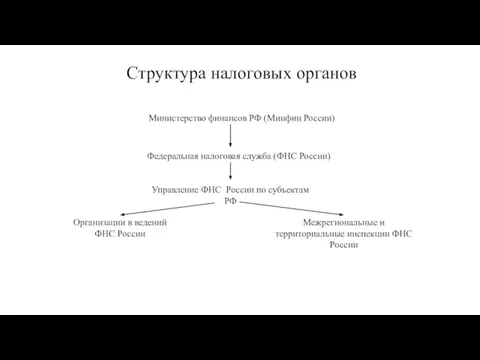

Слайд 15Структура налоговых органов

Министерство финансов РФ (Минфин России)

Федеральная налоговая служба (ФНС России)

Управление ФНС

Структура налоговых органов

Министерство финансов РФ (Минфин России)

Федеральная налоговая служба (ФНС России)

Управление ФНС

Слайд 16Миссия ФНС России – высокое качество услуг и комфортные условия для уплаты

Миссия ФНС России – высокое качество услуг и комфортные условия для уплаты

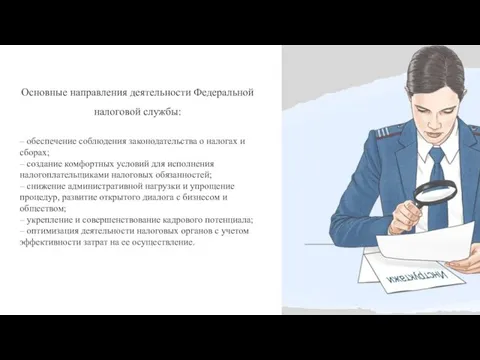

Слайд 17Основные направления деятельности Федеральной налоговой службы:

– обеспечение соблюдения законодательства о налогах и

Основные направления деятельности Федеральной налоговой службы:

– обеспечение соблюдения законодательства о налогах и

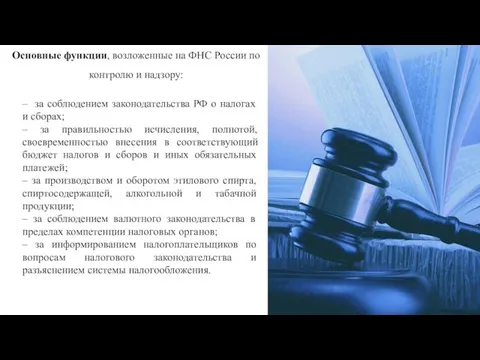

Слайд 18Основные функции, возложенные на ФНС России по контролю и надзору:

– за соблюдением

Основные функции, возложенные на ФНС России по контролю и надзору:

– за соблюдением

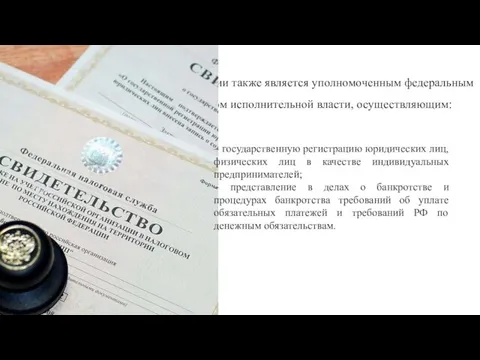

Слайд 19ФНС России также является уполномоченным федеральным органом исполнительной власти, осуществляющим:

– государственную регистрацию

ФНС России также является уполномоченным федеральным органом исполнительной власти, осуществляющим:

– государственную регистрацию

Слайд 20Задача. Отметьте полномочия местной администрации:

утверждение местного бюджета;

принятие планов и программ развития муниципального

Задача. Отметьте полномочия местной администрации:

утверждение местного бюджета;

принятие планов и программ развития муниципального

Порядок технической поддержки пользователей Единой информационно-аналитической системы сбора и свода отчетности Минфина России

Порядок технической поддержки пользователей Единой информационно-аналитической системы сбора и свода отчетности Минфина России МБОУ СОШ №1 Аксайского района

МБОУ СОШ №1 Аксайского района Комментарии по ракурсам

Комментарии по ракурсам В мире этикеток. Пищевые добавки «ЗА» и «ПРОТИВ»

В мире этикеток. Пищевые добавки «ЗА» и «ПРОТИВ» войтеховский илья д22 аиутп

войтеховский илья д22 аиутп Отделение Пенсионного фонда РФ по Нижегородской области

Отделение Пенсионного фонда РФ по Нижегородской области Self-made Men

Self-made Men ДОБРО ПОЖАЛОВАТЬ!!!

ДОБРО ПОЖАЛОВАТЬ!!! Памятники животным

Памятники животным Урок-презентация в 11 классе на тему: «Жизнь и творчество В.М. Шукшина» Провела Бердникова Л. В.,

Урок-презентация в 11 классе на тему: «Жизнь и творчество В.М. Шукшина» Провела Бердникова Л. В.,  Презентация на тему Минеральное питание растений

Презентация на тему Минеральное питание растений ООО «РАТЕП-Техно»Мини-погрузчик Ратеп 800

ООО «РАТЕП-Техно»Мини-погрузчик Ратеп 800 Новогодний бал-маскарад для взрослых (30 декабря 2016 года) в ОСП № 12 с. Нурлаты

Новогодний бал-маскарад для взрослых (30 декабря 2016 года) в ОСП № 12 с. Нурлаты Принципы лицензирования и модели распространения мультимедийного контента

Принципы лицензирования и модели распространения мультимедийного контента 000_presentations_16_9_lesson_plan_slide_deck (6 files merged)

000_presentations_16_9_lesson_plan_slide_deck (6 files merged) Моделирование плечевого изделия с цельнокроёным рукавом

Моделирование плечевого изделия с цельнокроёным рукавом Презентация занятия на тему:”Экологическая цепочка жизни.”

Презентация занятия на тему:”Экологическая цепочка жизни.” Пример системы управления производственными активами:ОАО «ГидроОГК»

Пример системы управления производственными активами:ОАО «ГидроОГК» Презентация на тему Свои люди - сочтёмся!

Презентация на тему Свои люди - сочтёмся! Тема урока: «Информация в природе, обществе и технике»

Тема урока: «Информация в природе, обществе и технике» История государственных символов России

История государственных символов России Понятия информация и документ. Лекция 3

Понятия информация и документ. Лекция 3 Презентация на тему Применение жидких кристаллов

Презентация на тему Применение жидких кристаллов  Назначение и структура бизнес-плана

Назначение и структура бизнес-плана Начало моей профессиональной деятельности

Начало моей профессиональной деятельности Экономическое обоснование мероприятий по увеличению дохода банка за счет продвижения инвестиционных продуктов

Экономическое обоснование мероприятий по увеличению дохода банка за счет продвижения инвестиционных продуктов Времена года в творчестве А.С.Пушкина

Времена года в творчестве А.С.Пушкина Программа NAS EarlyBird. Информационная встреча

Программа NAS EarlyBird. Информационная встреча