- Продуктовая линейка банка. Реестр услуг

Содержание

- 2. КЛЮЧЕВЫЕ ПОНЯТИЯ Продуктовая линейка банка Реестр услуг Перекрестные многомерные классификации Иерархические многомерные классификации Аналитические показатели

- 3. Продуктовая линейка Продуктовой линейкой банка называют полный и тщательно структурированный набор банковских услуг, предоставляемых данным конкретным

- 4. МНОГОМЕРНЫЕ КЛАССИФИКАЦИИ Многомерная классификация может быть проведена несколькими способами. Широко применяются перекрестная и иерархическая классификации. Перекрестная

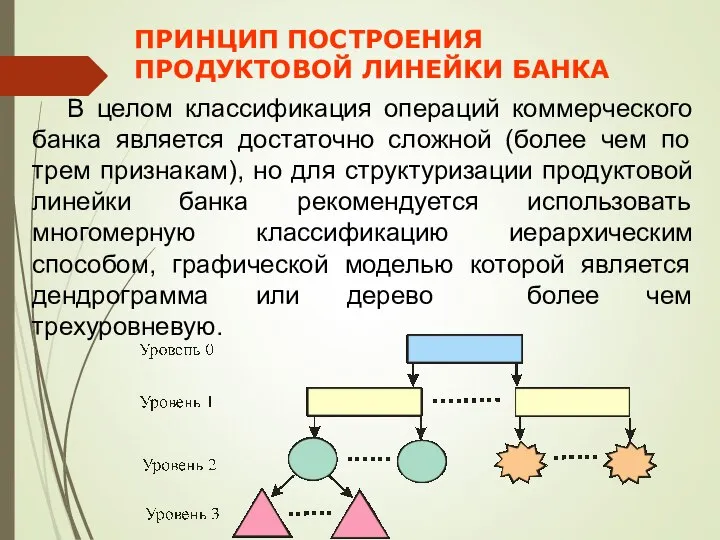

- 5. ПРИНЦИП ПОСТРОЕНИЯ ПРОДУКТОВОЙ ЛИНЕЙКИ БАНКА В целом классификация операций коммерческого банка является достаточно сложной (более чем

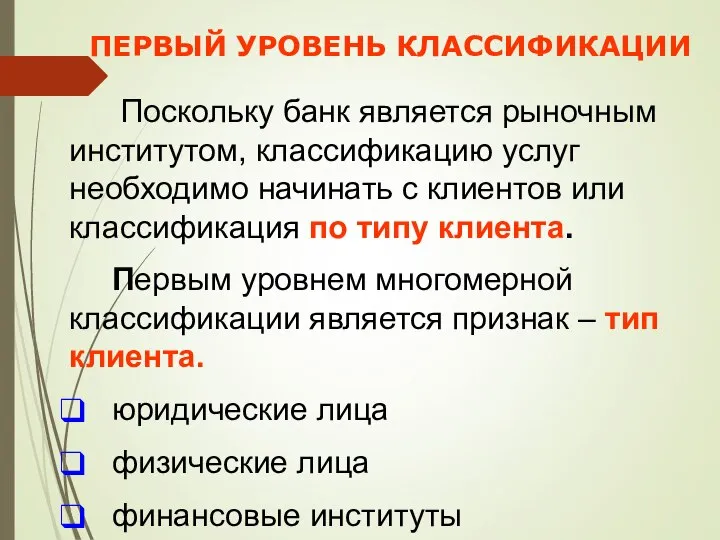

- 6. ПЕРВЫЙ УРОВЕНЬ КЛАССИФИКАЦИИ Поскольку банк является рыночным институтом, классификацию услуг необходимо начинать с клиентов или классификация

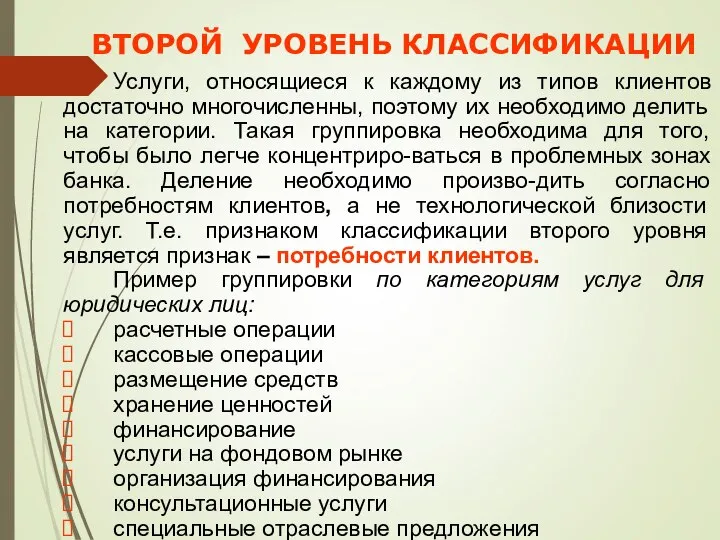

- 7. ВТОРОЙ УРОВЕНЬ КЛАССИФИКАЦИИ Услуги, относящиеся к каждому из типов клиентов достаточно многочисленны, поэтому их необходимо делить

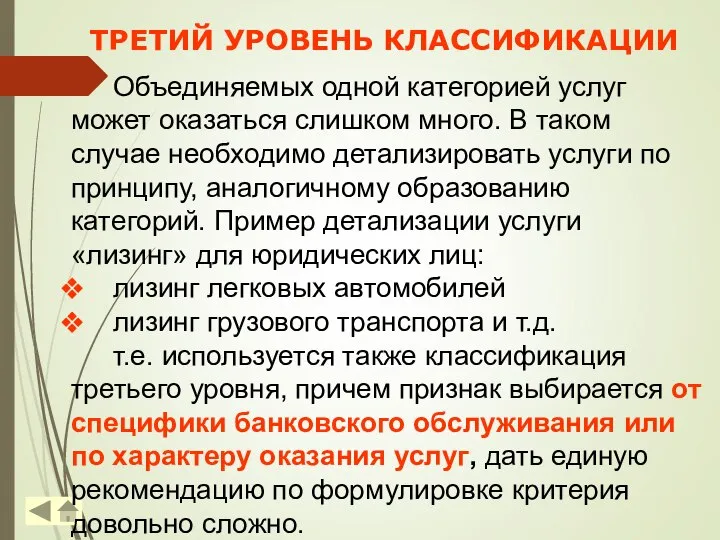

- 8. ТРЕТИЙ УРОВЕНЬ КЛАССИФИКАЦИИ Объединяемых одной категорией услуг может оказаться слишком много. В таком случае необходимо детализировать

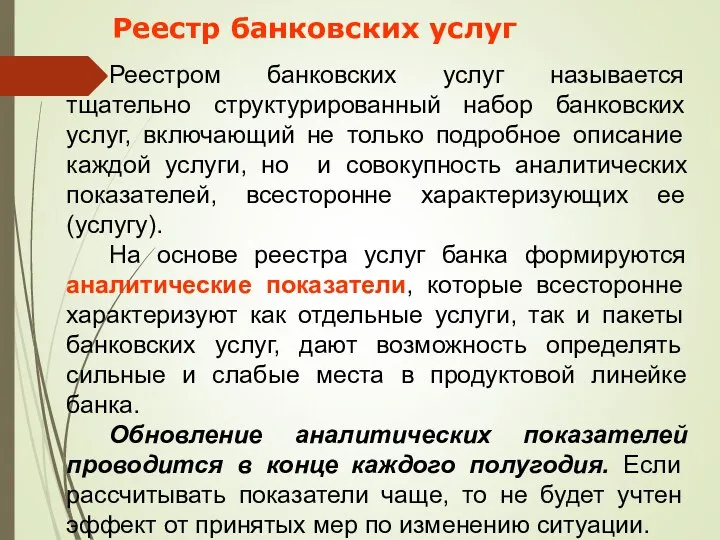

- 9. Реестр банковских услуг Реестром банковских услуг называется тщательно структурированный набор банковских услуг, включающий не только подробное

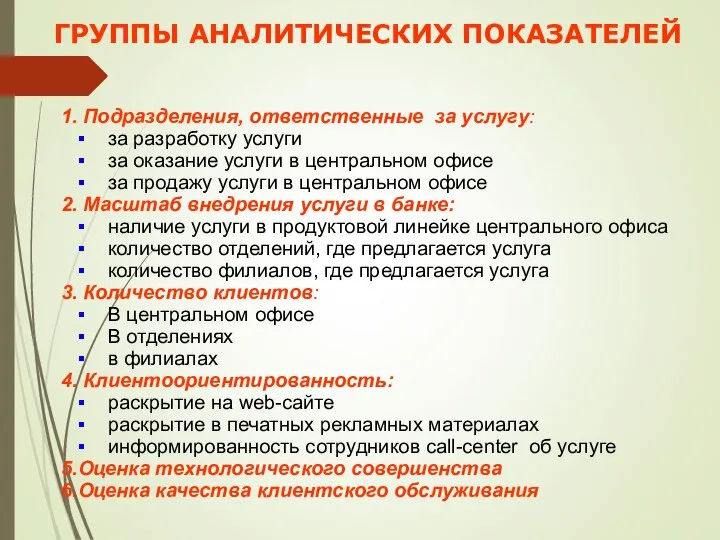

- 10. ГРУППЫ АНАЛИТИЧЕСКИХ ПОКАЗАТЕЛЕЙ 1. Подразделения, ответственные за услугу: за разработку услуги за оказание услуги в центральном

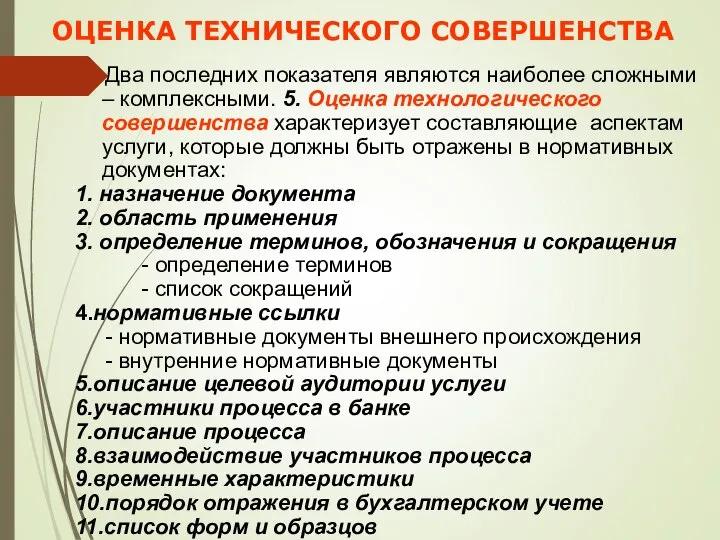

- 11. ОЦЕНКА ТЕХНИЧЕСКОГО СОВЕРШЕНСТВА Два последних показателя являются наиболее сложными – комплексными. 5. Оценка технологического совершенства характеризует

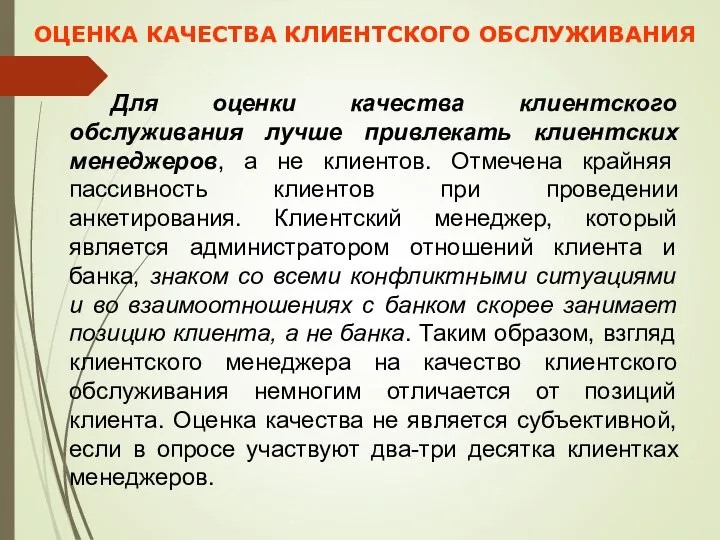

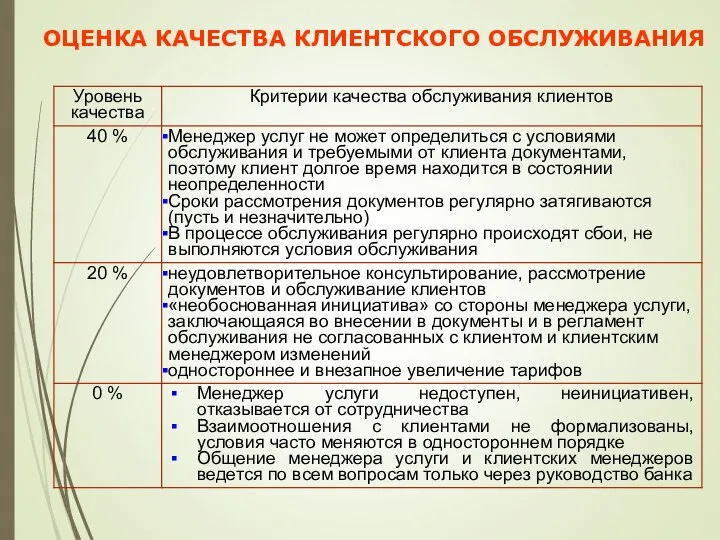

- 12. ОЦЕНКА КАЧЕСТВА КЛИЕНТСКОГО ОБСЛУЖИВАНИЯ Для оценки качества клиентского обслуживания лучше привлекать клиентских менеджеров, а не клиентов.

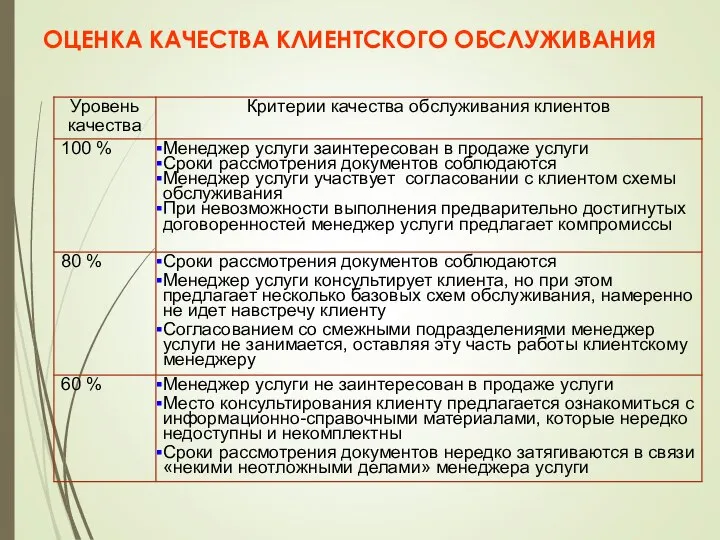

- 13. ОЦЕНКА КАЧЕСТВА КЛИЕНТСКОГО ОБСЛУЖИВАНИЯ

- 14. ОЦЕНКА КАЧЕСТВА КЛИЕНТСКОГО ОБСЛУЖИВАНИЯ

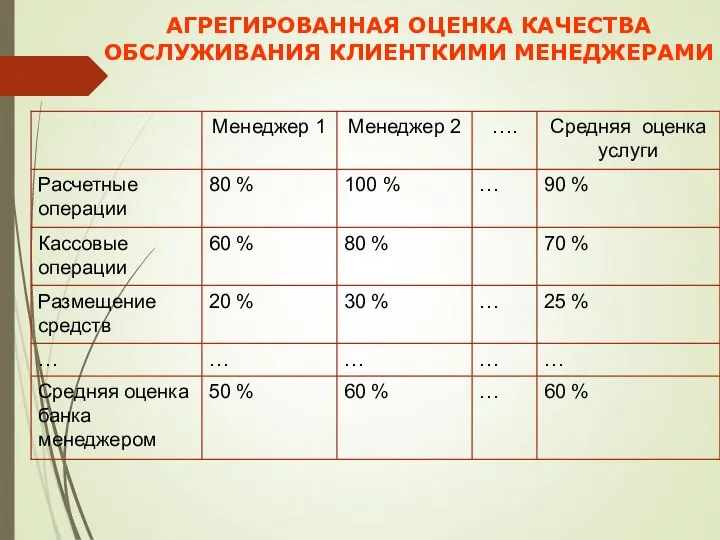

- 15. АГРЕГИРОВАННАЯ ОЦЕНКА КАЧЕСТВА ОБСЛУЖИВАНИЯ КЛИЕНТКИМИ МЕНЕДЖЕРАМИ

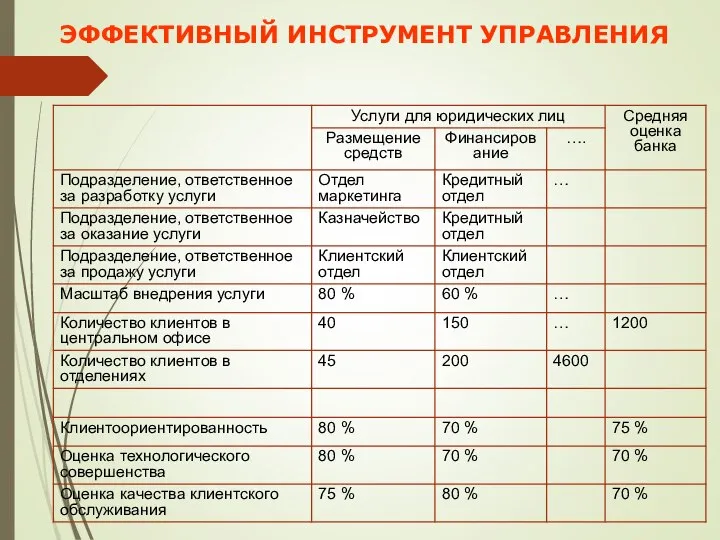

- 16. ЭФФЕКТИВНЫЙ ИНСТРУМЕНТ УПРАВЛЕНИЯ

- 17. ВЫВОДЫ Реестр услуг банка вместе с аналитическими показателями является важным инструментом управления, который позволяет оценить услугу

- 18. ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ 1. В чем отличия продуктовой линейки и реестра услуг коммерческого банка? 2. Какой

- 20. Скачать презентацию

Слайд 2КЛЮЧЕВЫЕ ПОНЯТИЯ

Продуктовая линейка банка

Реестр услуг

Перекрестные многомерные классификации

Иерархические многомерные классификации

Аналитические показатели

КЛЮЧЕВЫЕ ПОНЯТИЯ

Продуктовая линейка банка

Реестр услуг

Перекрестные многомерные классификации

Иерархические многомерные классификации

Аналитические показатели

Слайд 3Продуктовая линейка

Продуктовой линейкой банка называют полный и тщательно структурированный набор банковских услуг,

Продуктовая линейка

Продуктовой линейкой банка называют полный и тщательно структурированный набор банковских услуг,

Слайд 4МНОГОМЕРНЫЕ КЛАССИФИКАЦИИ

Многомерная классификация может быть проведена несколькими способами. Широко применяются перекрестная и

МНОГОМЕРНЫЕ КЛАССИФИКАЦИИ

Многомерная классификация может быть проведена несколькими способами. Широко применяются перекрестная и

Слайд 5ПРИНЦИП ПОСТРОЕНИЯ ПРОДУКТОВОЙ ЛИНЕЙКИ БАНКА

В целом классификация операций коммерческого банка является достаточно

ПРИНЦИП ПОСТРОЕНИЯ ПРОДУКТОВОЙ ЛИНЕЙКИ БАНКА

В целом классификация операций коммерческого банка является достаточно

Слайд 6ПЕРВЫЙ УРОВЕНЬ КЛАССИФИКАЦИИ

Поскольку банк является рыночным институтом, классификацию услуг необходимо начинать

ПЕРВЫЙ УРОВЕНЬ КЛАССИФИКАЦИИ

Поскольку банк является рыночным институтом, классификацию услуг необходимо начинать

Слайд 7ВТОРОЙ УРОВЕНЬ КЛАССИФИКАЦИИ

Услуги, относящиеся к каждому из типов клиентов достаточно многочисленны, поэтому

ВТОРОЙ УРОВЕНЬ КЛАССИФИКАЦИИ

Услуги, относящиеся к каждому из типов клиентов достаточно многочисленны, поэтому

Слайд 8ТРЕТИЙ УРОВЕНЬ КЛАССИФИКАЦИИ

Объединяемых одной категорией услуг может оказаться слишком много. В таком

ТРЕТИЙ УРОВЕНЬ КЛАССИФИКАЦИИ

Объединяемых одной категорией услуг может оказаться слишком много. В таком

Слайд 9Реестр банковских услуг

Реестром банковских услуг называется тщательно структурированный набор банковских услуг, включающий

Реестр банковских услуг

Реестром банковских услуг называется тщательно структурированный набор банковских услуг, включающий

Слайд 10 ГРУППЫ АНАЛИТИЧЕСКИХ ПОКАЗАТЕЛЕЙ

1. Подразделения, ответственные за услугу:

за разработку услуги

ГРУППЫ АНАЛИТИЧЕСКИХ ПОКАЗАТЕЛЕЙ

1. Подразделения, ответственные за услугу:

за разработку услуги

Слайд 11ОЦЕНКА ТЕХНИЧЕСКОГО СОВЕРШЕНСТВА

Два последних показателя являются наиболее сложными – комплексными.

ОЦЕНКА ТЕХНИЧЕСКОГО СОВЕРШЕНСТВА

Два последних показателя являются наиболее сложными – комплексными.

Слайд 12ОЦЕНКА КАЧЕСТВА КЛИЕНТСКОГО ОБСЛУЖИВАНИЯ

Для оценки качества клиентского обслуживания лучше привлекать клиентских менеджеров,

ОЦЕНКА КАЧЕСТВА КЛИЕНТСКОГО ОБСЛУЖИВАНИЯ

Для оценки качества клиентского обслуживания лучше привлекать клиентских менеджеров,

Слайд 13ОЦЕНКА КАЧЕСТВА КЛИЕНТСКОГО ОБСЛУЖИВАНИЯ

ОЦЕНКА КАЧЕСТВА КЛИЕНТСКОГО ОБСЛУЖИВАНИЯ

Слайд 14ОЦЕНКА КАЧЕСТВА КЛИЕНТСКОГО ОБСЛУЖИВАНИЯ

ОЦЕНКА КАЧЕСТВА КЛИЕНТСКОГО ОБСЛУЖИВАНИЯ

Слайд 15АГРЕГИРОВАННАЯ ОЦЕНКА КАЧЕСТВА ОБСЛУЖИВАНИЯ КЛИЕНТКИМИ МЕНЕДЖЕРАМИ

АГРЕГИРОВАННАЯ ОЦЕНКА КАЧЕСТВА ОБСЛУЖИВАНИЯ КЛИЕНТКИМИ МЕНЕДЖЕРАМИ

Слайд 16ЭФФЕКТИВНЫЙ ИНСТРУМЕНТ УПРАВЛЕНИЯ

ЭФФЕКТИВНЫЙ ИНСТРУМЕНТ УПРАВЛЕНИЯ

Слайд 17ВЫВОДЫ

Реестр услуг банка вместе с аналитическими показателями является важным инструментом

ВЫВОДЫ

Реестр услуг банка вместе с аналитическими показателями является важным инструментом

Слайд 18ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

1. В чем отличия продуктовой линейки и реестра услуг коммерческого

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

1. В чем отличия продуктовой линейки и реестра услуг коммерческого

Психологические методы и приемы взаимодействия классных руководителей с родителями Группы риска

Психологические методы и приемы взаимодействия классных руководителей с родителями Группы риска Кандидаты на престол

Кандидаты на престол Алексей Маресьев

Алексей Маресьев Механизмы государственной поддержки субъектов малого и среднего предпринимательства Ставропольского края

Механизмы государственной поддержки субъектов малого и среднего предпринимательства Ставропольского края Введение в нейропсихологию.

Введение в нейропсихологию. Sights of London

Sights of London Презентація на тему:Сонячне затемнення

Презентація на тему:Сонячне затемнення География Болгарии

География Болгарии Проекты стипендиатов «Болашак»

Проекты стипендиатов «Болашак» Основные туристические центры России

Основные туристические центры России Духовно-нравственная культура народов России – новый предмет в начальной школе

Духовно-нравственная культура народов России – новый предмет в начальной школе БиоАгроТех. Предложение по сушке и сжиганию клеточного помета с выработкой тепла на ГВС и отопление

БиоАгроТех. Предложение по сушке и сжиганию клеточного помета с выработкой тепла на ГВС и отопление Кредитный кооператив второго уровня «Региональная Резервная Касса»

Кредитный кооператив второго уровня «Региональная Резервная Касса» Shopping

Shopping Конференция«Рынок бытовой химии и household»

Конференция«Рынок бытовой химии и household» Лица, участвующие в деле в гражданском судопроизводстве

Лица, участвующие в деле в гражданском судопроизводстве Problem Solving

Problem Solving Стажировка молодых специалистов

Стажировка молодых специалистов Аборт как социально-медицинская проблема

Аборт как социально-медицинская проблема Итоги интернет-урока«LEARNING MORE ABOUT LONDON / УЗНАЕМ БОЛЬШЕ О ЛОНДОНЕ»

Итоги интернет-урока«LEARNING MORE ABOUT LONDON / УЗНАЕМ БОЛЬШЕ О ЛОНДОНЕ» Одномерные и двумерные диаграммообразующие схемы многолучевых антенн на связанных волноводахБАНКОВ С.Е.ИРЭ РАН

Одномерные и двумерные диаграммообразующие схемы многолучевых антенн на связанных волноводахБАНКОВ С.Е.ИРЭ РАН Деепричастие

Деепричастие Весенние операции

Весенние операции Презентация Microsoft PowerPoint

Презентация Microsoft PowerPoint Особенности соревновательной деятельности борцов вольного стиля

Особенности соревновательной деятельности борцов вольного стиля Организация и проведение профильной смены по внедрению ГТО

Организация и проведение профильной смены по внедрению ГТО Внедрение эффективной системы продаж и маркетинга

Внедрение эффективной системы продаж и маркетинга ОАО Государственный научный центр – Научно-исследовательский институт атомных реакторов

ОАО Государственный научный центр – Научно-исследовательский институт атомных реакторов