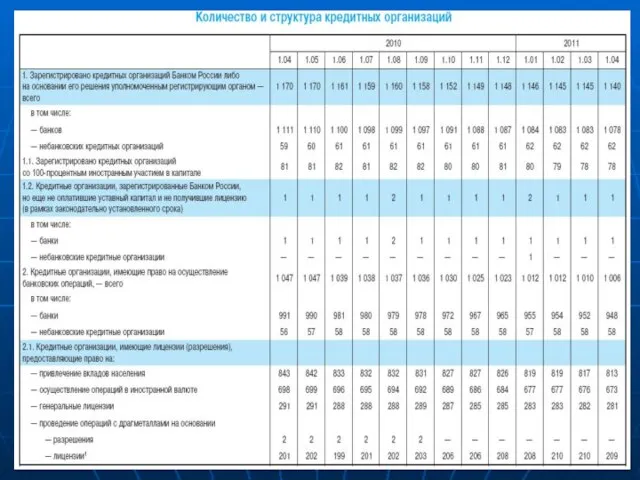

- Раздел 3: Финансовый рынок

Содержание

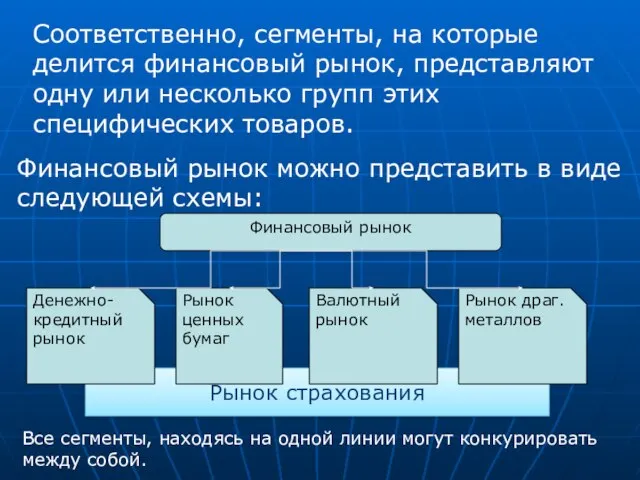

- 2. Рынок страхования Соответственно, сегменты, на которые делится финансовый рынок, представляют одну или несколько групп этих специфических

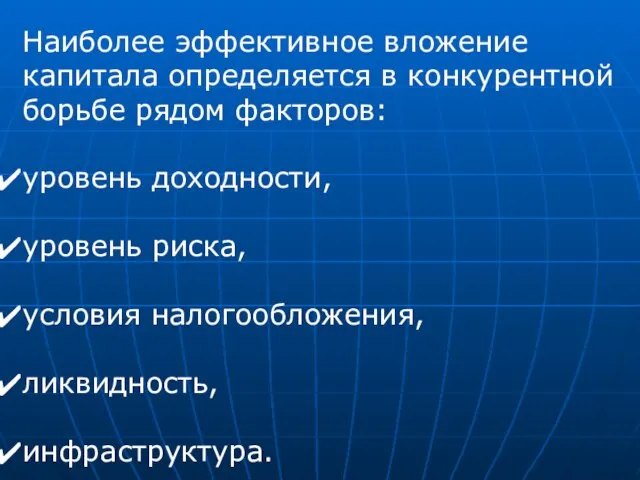

- 3. Наиболее эффективное вложение капитала определяется в конкурентной борьбе рядом факторов: уровень доходности, уровень риска, условия налогообложения,

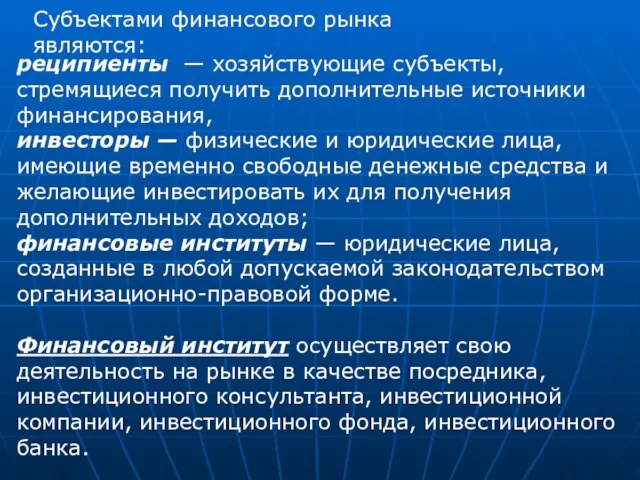

- 4. Субъектами финансового рынка являются: реципиенты — хозяйствующие субъекты, стремящиеся получить дополнительные источники финансирования, инвесторы — физические

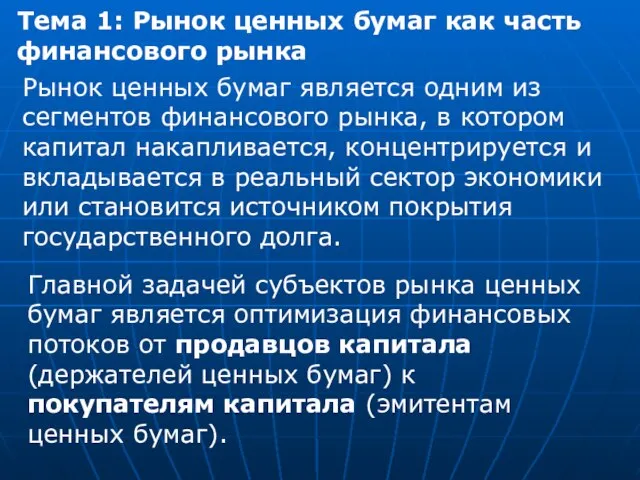

- 5. Тема 1: Рынок ценных бумаг как часть финансового рынка Рынок ценных бумаг является одним из сегментов

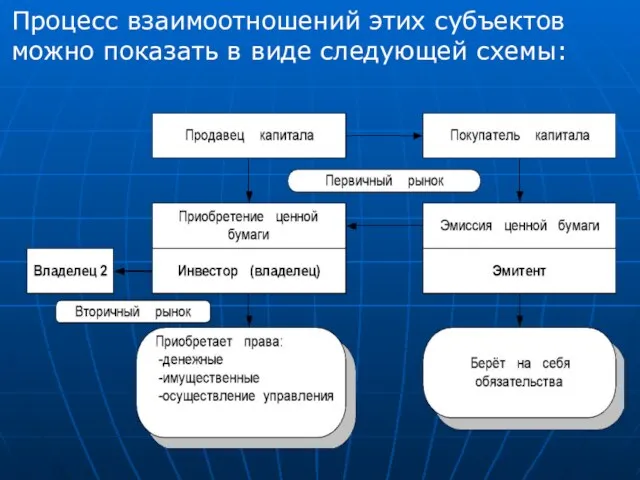

- 6. Процесс взаимоотношений этих субъектов можно показать в виде следующей схемы:

- 7. Рынок ценных бумаг (РЦБ) – это сфера проявления экономических отношений продавцов и покупателей по поводу купли-продажи,

- 8. На РЦБ обращаются временно свободные капиталы, которые могут быть использованы и в других сегментах финансового рынка.

- 9. РЦБ выполняет ряд функций, которые можно разделить на две группы. Общерыночные функции: коммерческая – операции являются

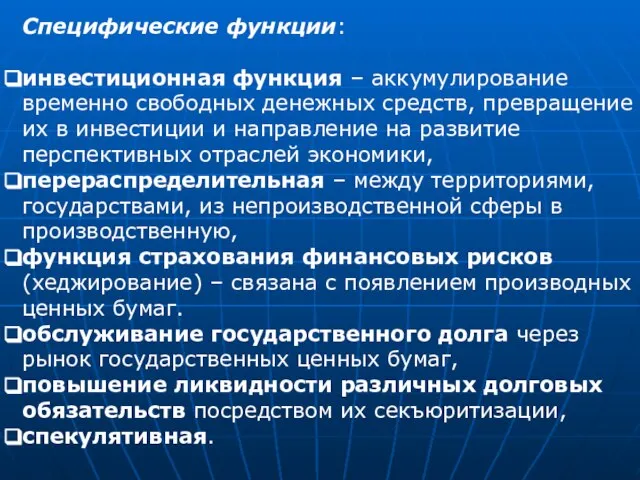

- 10. Специфические функции: инвестиционная функция – аккумулирование временно свободных денежных средств, превращение их в инвестиции и направление

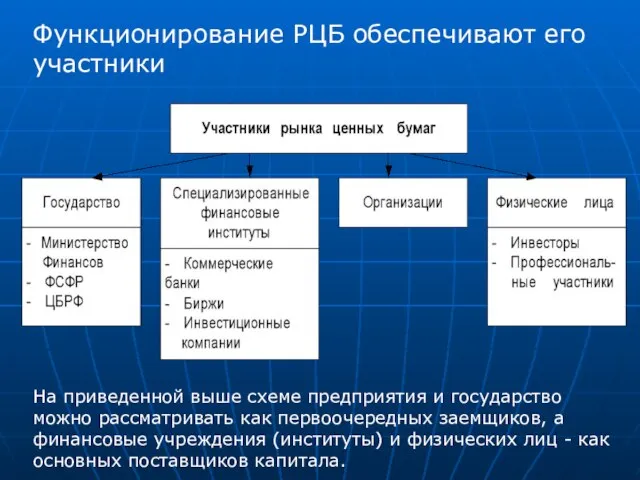

- 11. Функционирование РЦБ обеспечивают его участники На приведенной выше схеме предприятия и государство можно рассматривать как первоочередных

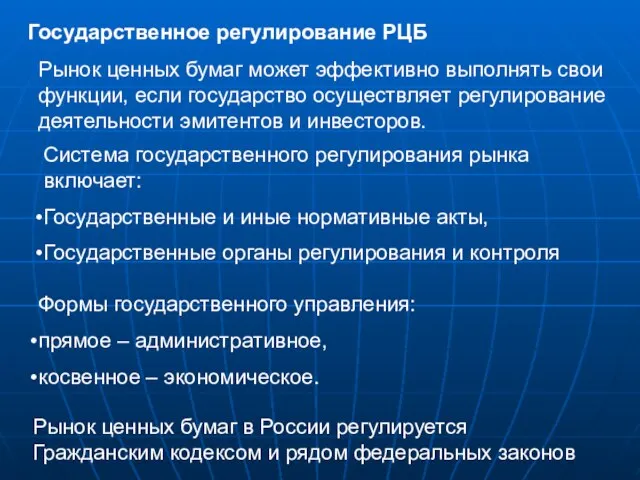

- 12. Государственное регулирование РЦБ Рынок ценных бумаг может эффективно выполнять свои функции, если государство осуществляет регулирование деятельности

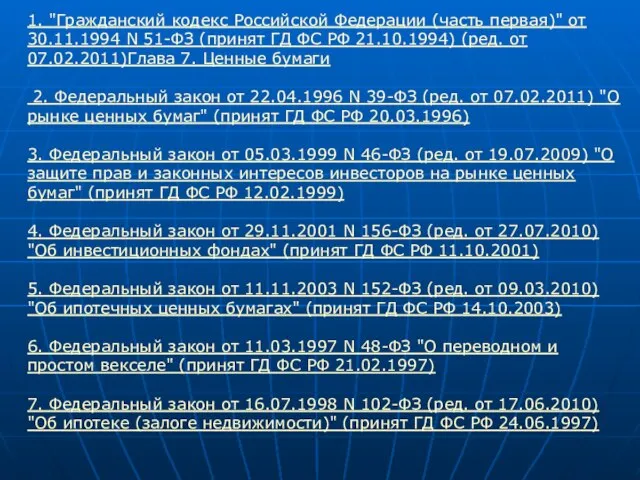

- 13. 1. "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (принят ГД ФС РФ 21.10.1994)

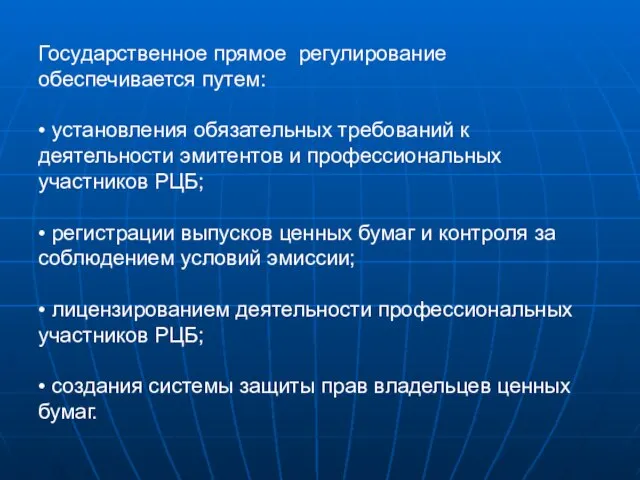

- 14. Государственное прямое регулирование обеспечивается путем: • установления обязательных требований к деятельности эмитентов и профессиональных участников РЦБ;

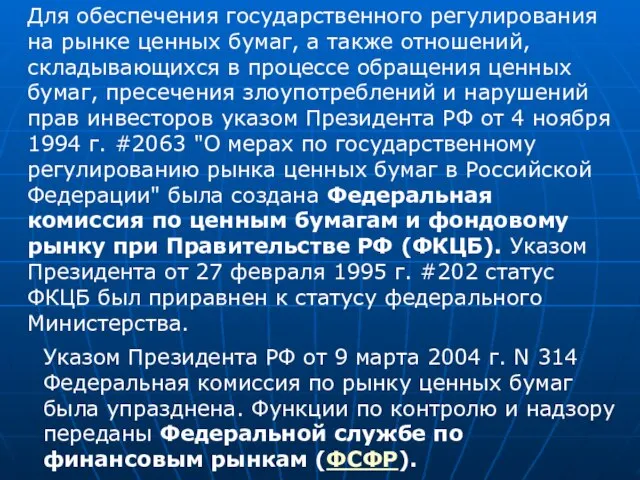

- 15. Для обеспечения государственного регулирования на рынке ценных бумаг, а также отношений, складывающихся в процессе обращения ценных

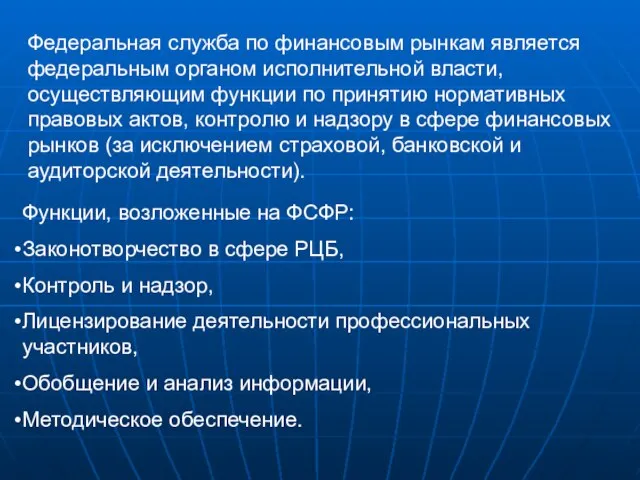

- 16. Функции, возложенные на ФСФР: Законотворчество в сфере РЦБ, Контроль и надзор, Лицензирование деятельности профессиональных участников, Обобщение

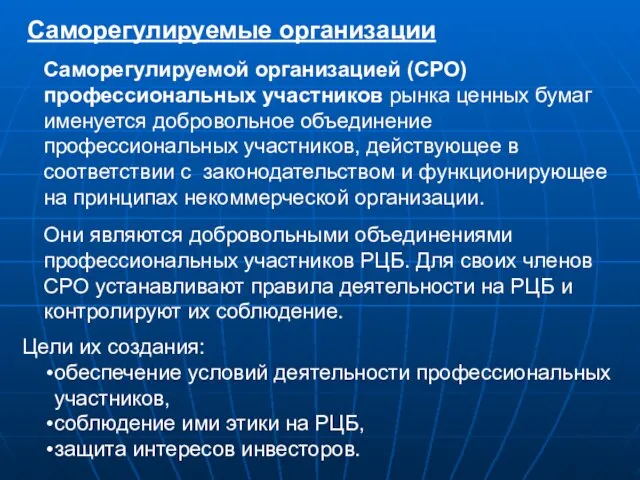

- 17. Саморегулируемые организации Саморегулируемой организацией (СРО) профессиональных участников рынка ценных бумаг именуется добровольное объединение профессиональных участников, действующее

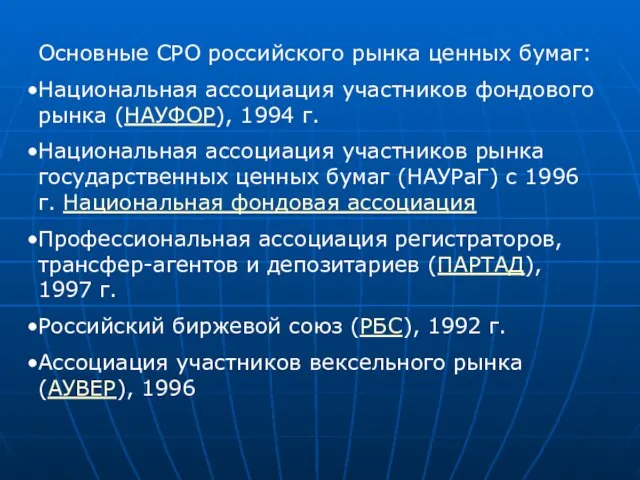

- 18. Основные СРО российского рынка ценных бумаг: Национальная ассоциация участников фондового рынка (НАУФОР), 1994 г. Национальная ассоциация

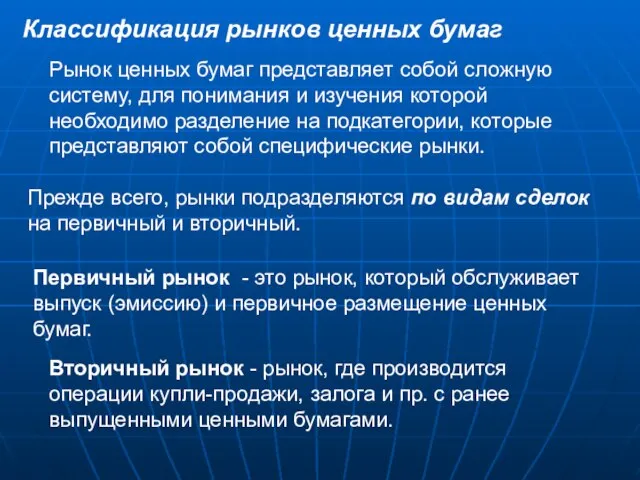

- 19. Классификация рынков ценных бумаг Рынок ценных бумаг представляет собой сложную систему, для понимания и изучения которой

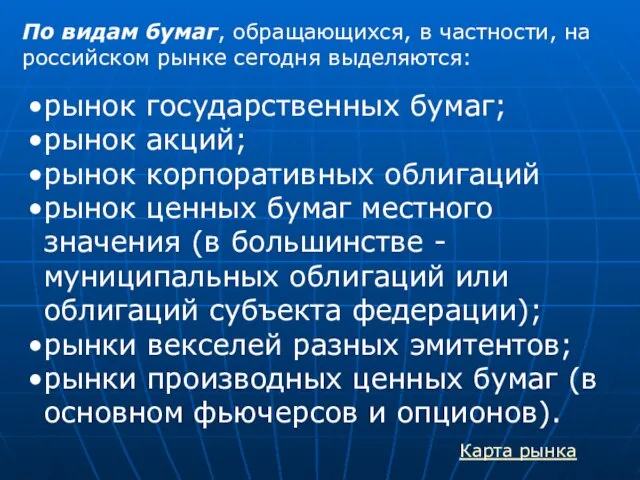

- 20. По видам бумаг, обращающихся, в частности, на российском рынке сегодня выделяются: рынок государственных бумаг; рынок акций;

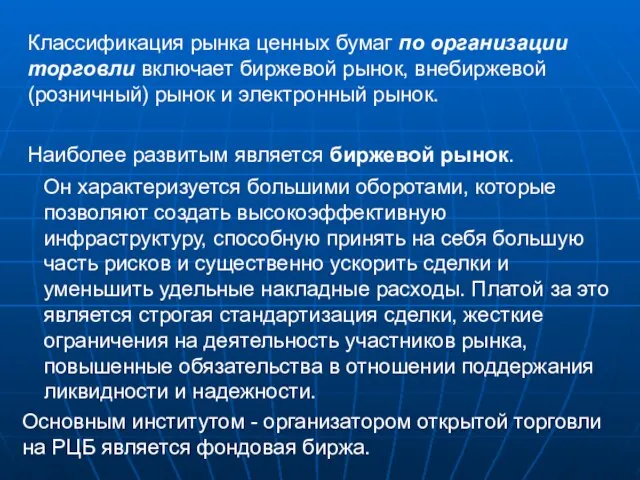

- 21. Классификация рынка ценных бумаг по организации торговли включает биржевой рынок, внебиржевой (розничный) рынок и электронный рынок.

- 22. Внебиржевой рынок - сфера обращения ценных бумаг, не допущенных к котировке на биржах. Дилеры внебиржевого рынка

- 23. Электронные рынки ценных бумаг возникли позже бирж - с появлением современных средств связи и информатики. В

- 24. Основным институтом – организатором торговли на РЦБ является фондовая биржа. Фондовая биржа – представляет собой организованный

- 25. За предоставляемые услуги биржа взимает комиссионные. Фондовая биржа создаётся в форме некоммерческого партнёрства или акционерного общества.

- 26. Основными участниками РЦБ на биржах и при внебиржевой торговле являются: Брокер – финансовый посредник. Он совершает

- 27. Депозитарием является хозяйствующий субъект, оказывающий услуги по хранению сертификатов ценных бумаг и/или учёту и переходу прав

- 28. Как уже говорилось ранее, объектом торговли на РЦБ являются ценные бумаги. Ценные бумаги могут выпускаться как

- 29. Так как ценная бумага представляет собой форму существования капитала, то на рынке она является лишь инструментом

- 30. Под долговыми понимаются срочные кредитные соглашения, по которым существует целый ряд кредиторов, предоставляющих свои средства в

- 31. Как и другие экономические категории, ценные бумаги имеют определённые характеристики, которые позволяют классифицировать их по следующим

- 32. 3. По сроку существования: срочные: краткосрочные, среднесрочные, долгосрочные, бессрочные. 4. По порядку удостоверения прав владельца: на

- 33. ордерные. Бумага является ордерной, если она передается другому лицу по приказу ее владельца, т. е. ордеру.

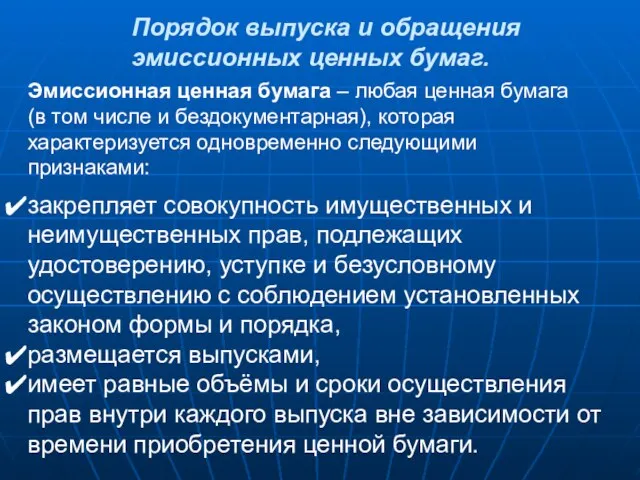

- 34. Порядок выпуска и обращения эмиссионных ценных бумаг. Эмиссионная ценная бумага – любая ценная бумага (в том

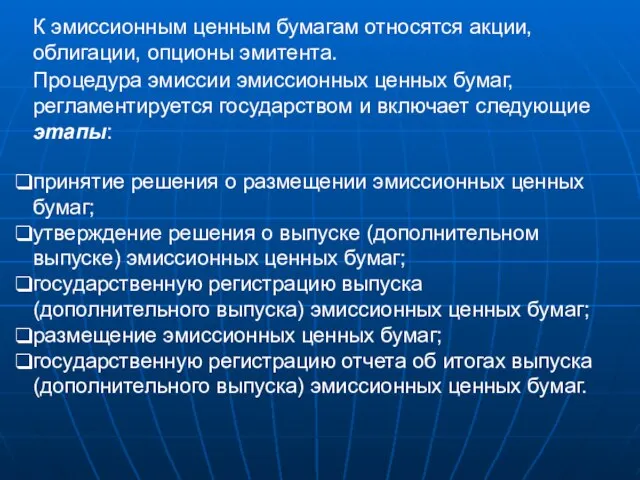

- 35. К эмиссионным ценным бумагам относятся акции, облигации, опционы эмитента. Процедура эмиссии эмиссионных ценных бумаг, регламентируется государством

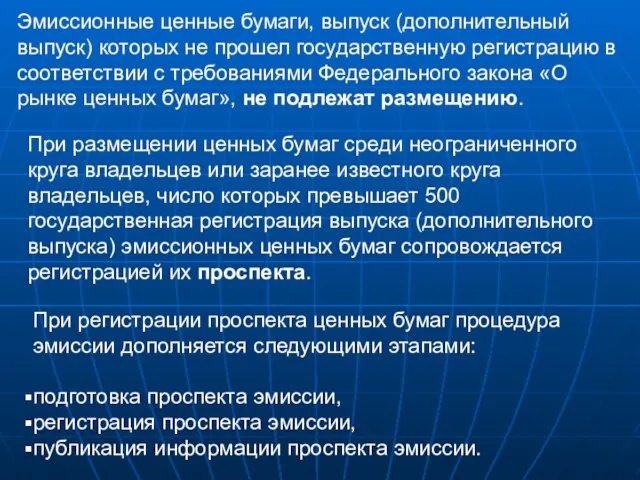

- 36. Эмиссионные ценные бумаги, выпуск (дополнительный выпуск) которых не прошел государственную регистрацию в соответствии с требованиями Федерального

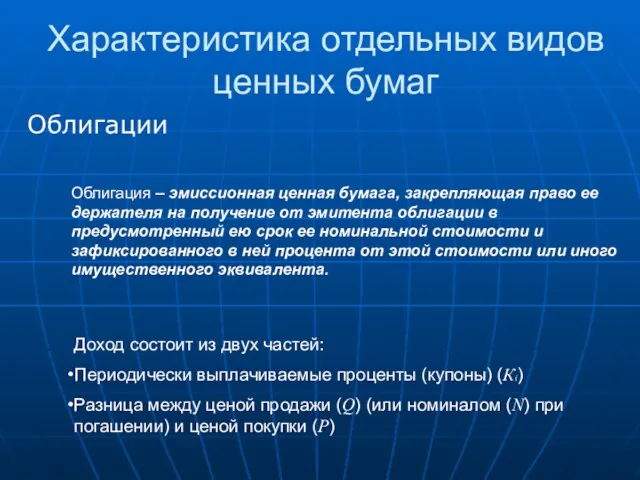

- 37. Характеристика отдельных видов ценных бумаг Облигация – эмиссионная ценная бумага, закрепляющая право ее держателя на получение

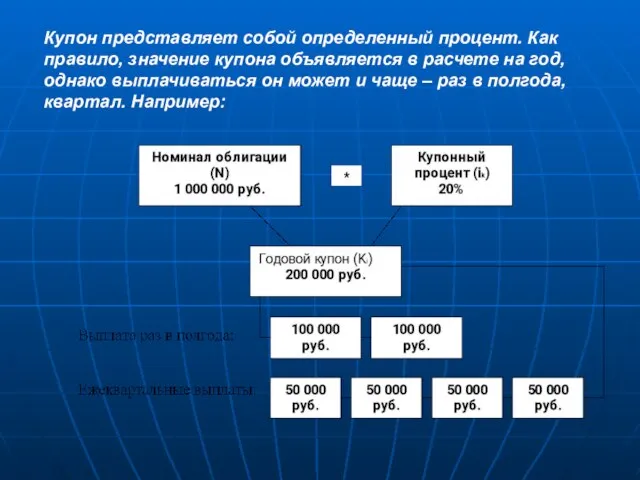

- 38. Купон представляет собой определенный процент. Как правило, значение купона объявляется в расчете на год, однако выплачиваться

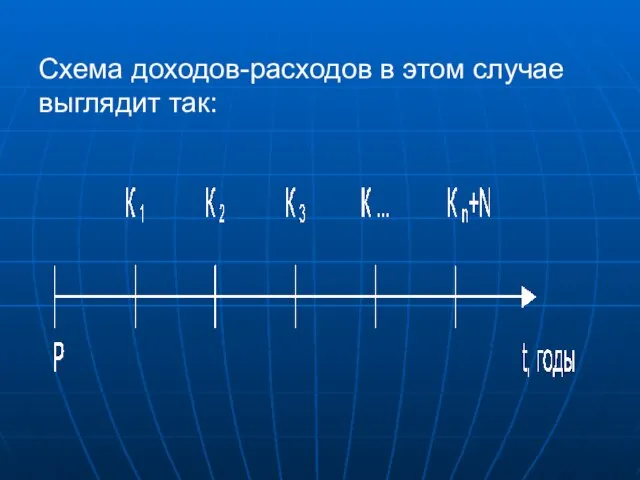

- 39. Купон может выплачиваться по различным правилам, что обусловливает классификацию облигаций: Классическая облигация – представляет собой ценную

- 40. Схема доходов-расходов в этом случае выглядит так:

- 41. Акции Акция - эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного

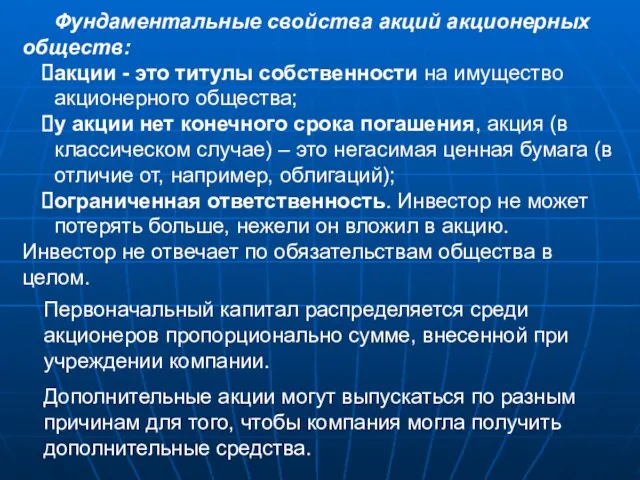

- 42. Фундаментальные свойства акций акционерных обществ: акции - это титулы собственности на имущество акционерного общества; у акции

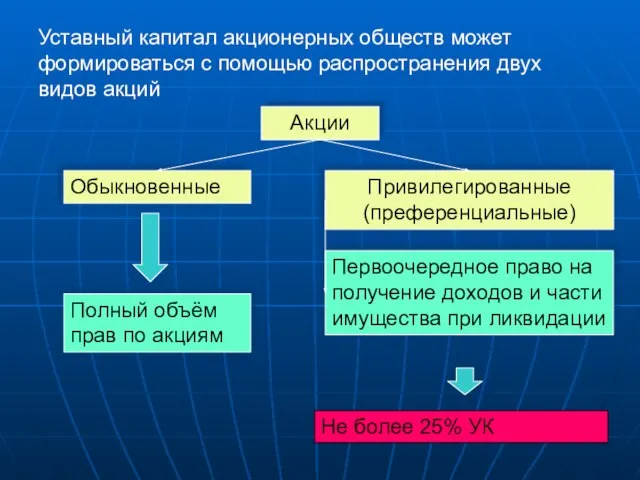

- 43. Уставный капитал акционерных обществ может формироваться с помощью распространения двух видов акций Акции Обыкновенные Привилегированные (преференциальные)

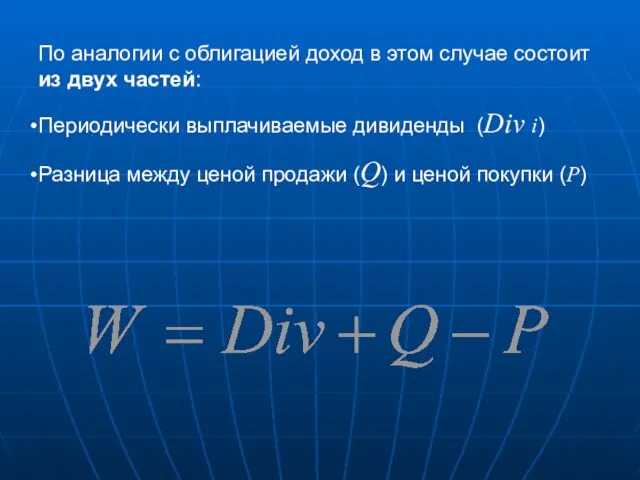

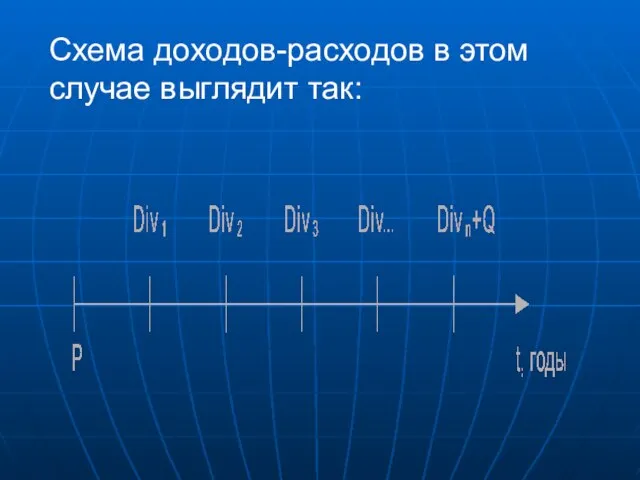

- 44. По аналогии с облигацией доход в этом случае состоит из двух частей: Периодически выплачиваемые дивиденды (Div

- 45. Дивиденд представляет собой величину, чаще всего зависящую от результатов деятельности организации. Следовательно, их размер заранее неизвестен.

- 46. Схема доходов-расходов в этом случае выглядит так:

- 47. Производные ценные бумаги Временной срез экономики по видам сделок представлен двумя сегментами: спотовым и срочным рынками.

- 48. Актив, лежащий в основе срочного контракта, называют базисным или базовым активом. Срочный контракт возникает на основе

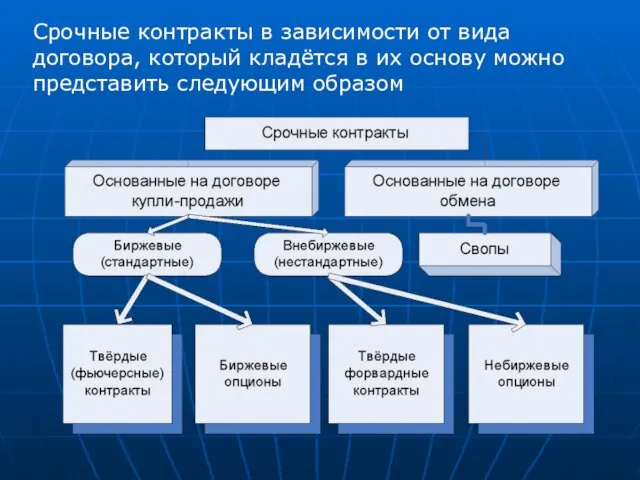

- 49. Срочные контракты в зависимости от вида договора, который кладётся в их основу можно представить следующим образом

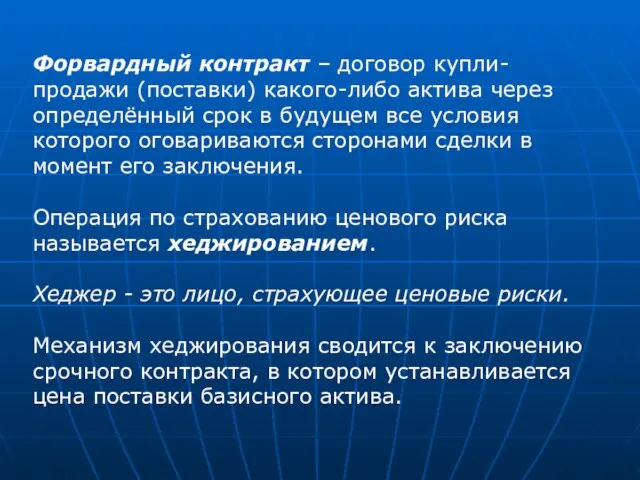

- 50. Форвардный контракт – договор купли-продажи (поставки) какого-либо актива через определённый срок в будущем все условия которого

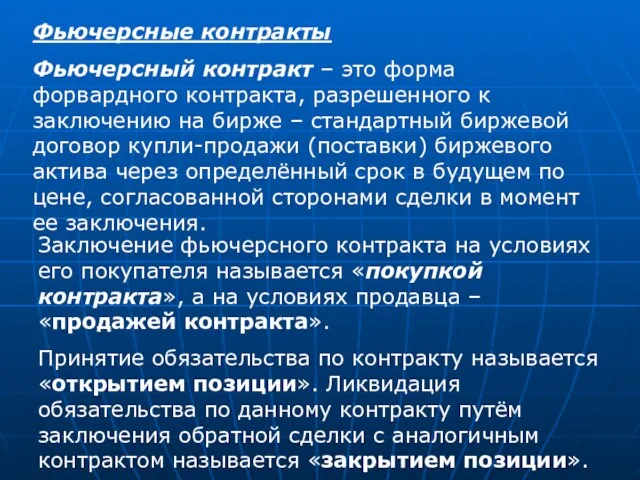

- 51. Фьючерсные контракты Фьючерсный контракт – это форма форвардного контракта, разрешенного к заключению на бирже – стандартный

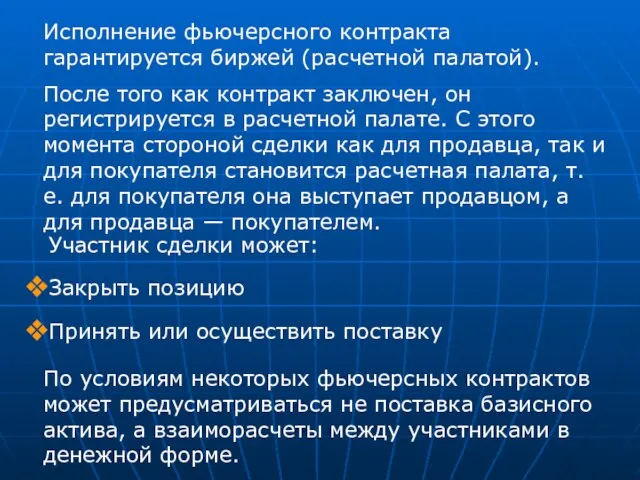

- 52. Исполнение фьючерсного контракта гарантируется биржей (расчетной палатой). После того как контракт заключен, он регистрируется в расчетной

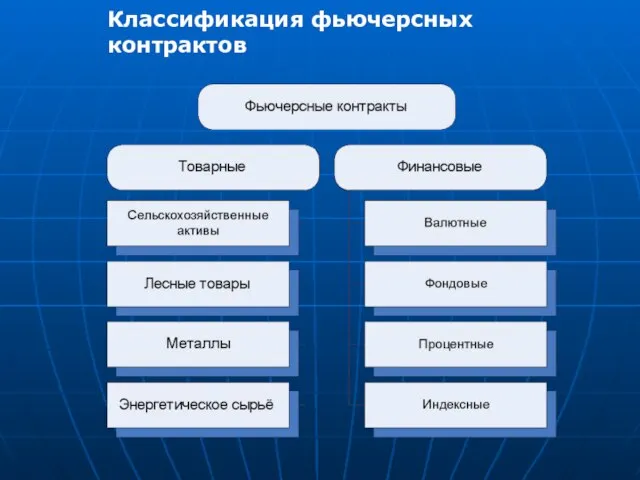

- 53. Классификация фьючерсных контрактов

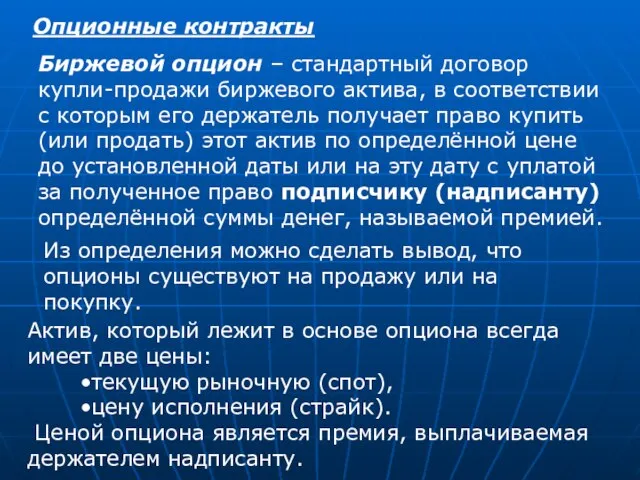

- 54. Опционные контракты Биржевой опцион – стандартный договор купли-продажи биржевого актива, в соответствии с которым его держатель

- 55. Опцион имеет срок действия, который ограничен датой экспирации, т.е. датой окончания срока действия. В связи с

- 57. 1 случай: Call (опцион продавца на покупку).

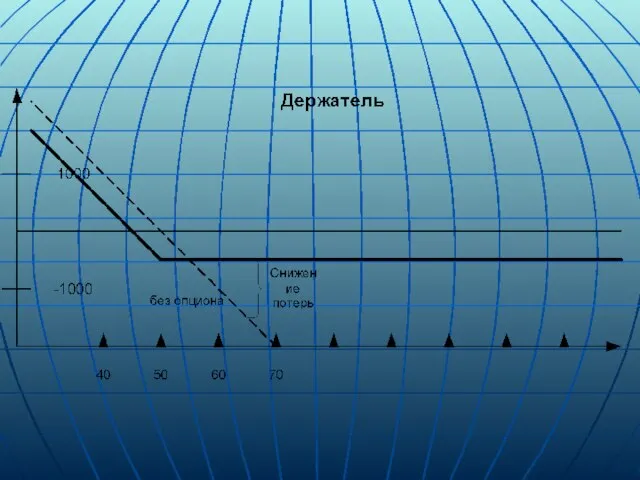

- 58. Пример: Хеджирование продажи акций с помощью покупки Call-опциона. Компания продаёт 100 акций по цене 50$ и

- 60. 2 случай: Put (опцион покупателя на продажу).

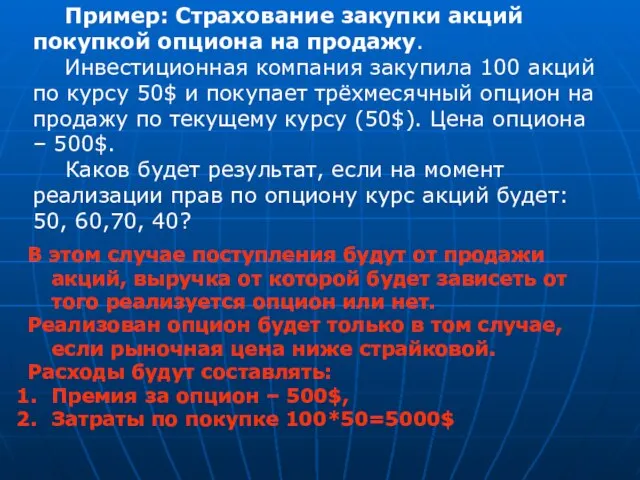

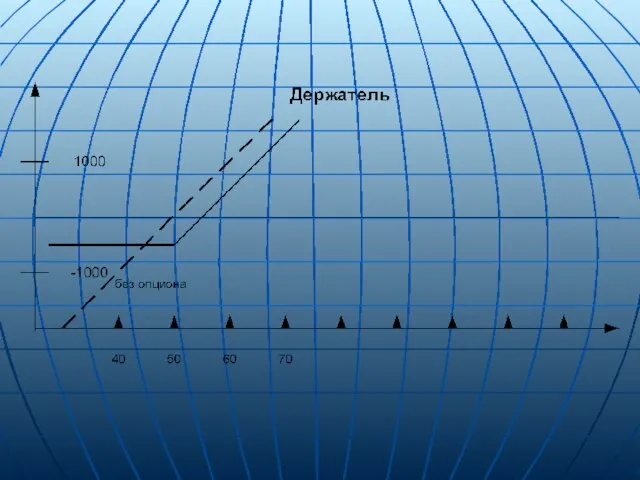

- 61. Пример: Страхование закупки акций покупкой опциона на продажу. Инвестиционная компания закупила 100 акций по курсу 50$

- 63. Свопы Своп – договорная конструкция, на основе которой стороны обмениваются своими обязательствами: активами и (или) связанными

- 64. Своп может включать обмен базовыми активами. Обычно это имеет место при заключении контракта (собственно обмен) и

- 65. Своп — это небиржевой контракт, ликвидность которого обеспечивается наличием финансовых посредников, так называемых своповых дилеров, или

- 67. Рынок кредитов. Кредит как форма движения ссудного капитала Ссудный капитал - это совокупность денежных средств, на

- 68. Специфика ссудного капитала состоит в следующем: -владелец (собственник) капитала продает заемщику не сам капитал, а лишь

- 69. Ссудный капитал формируется за счет: временно свободных денежных средств государства, юридических и физических лиц на добровольной

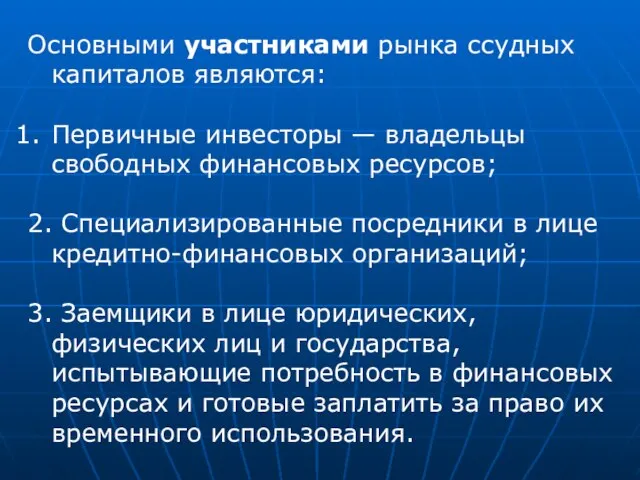

- 70. Основными участниками рынка ссудных капиталов являются: Первичные инвесторы — владельцы свободных финансовых ресурсов; 2. Специализированные посредники

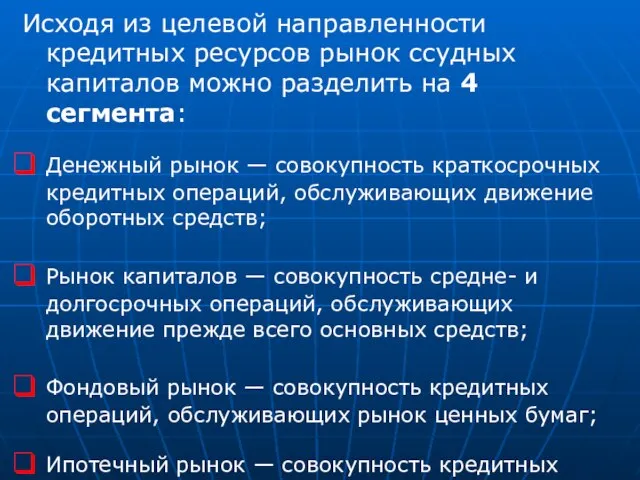

- 71. Исходя из целевой направленности кредитных ресурсов рынок ссудных капиталов можно разделить на 4 сегмента: Денежный рынок

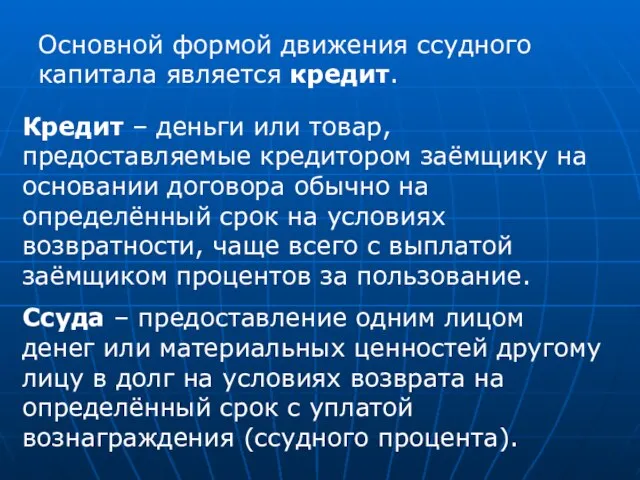

- 72. Основной формой движения ссудного капитала является кредит. Кредит – деньги или товар, предоставляемые кредитором заёмщику на

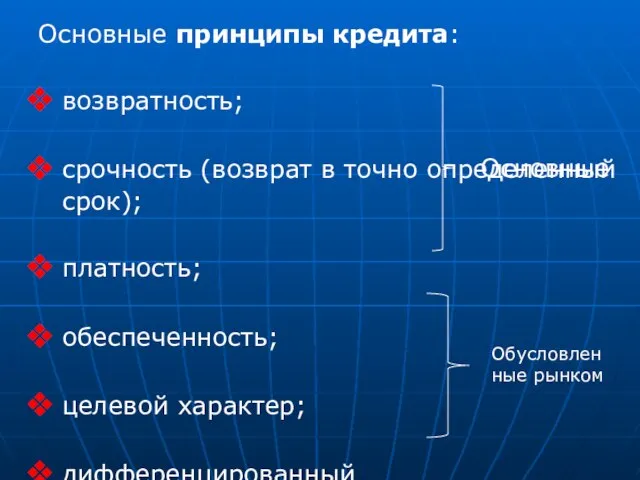

- 73. Основные принципы кредита: возвратность; срочность (возврат в точно определенный срок); платность; обеспеченность; целевой характер; дифференцированный характер.

- 74. Базовые функции кредита Перераспределительная. Ссудный капитал, ориентируясь на естественно или искусственно устанавливаемый уровень прибыли в различных

- 75. Основные формы кредита и его классификация. 1. Банковский кредит. Кредитно-финансовые организации на основе лицензии передают в

- 76. По сроку погашения различают: онкольные ссуды. Ссуды, не имеющие строго оговоренного срока и подлежащие возврату в

- 77. По способу погашения: ссуда, погашаемая единовременным платежом. ссуда, погашаемая в рассрочку. По способу взимания ссудного процента:

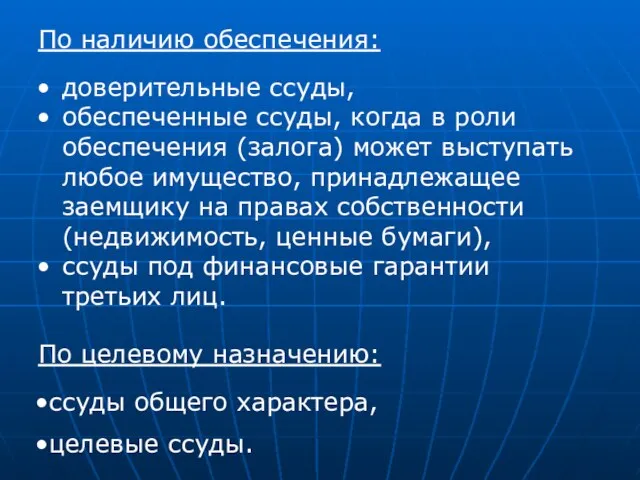

- 78. По наличию обеспечения: доверительные ссуды, обеспеченные ссуды, когда в роли обеспечения (залога) может выступать любое имущество,

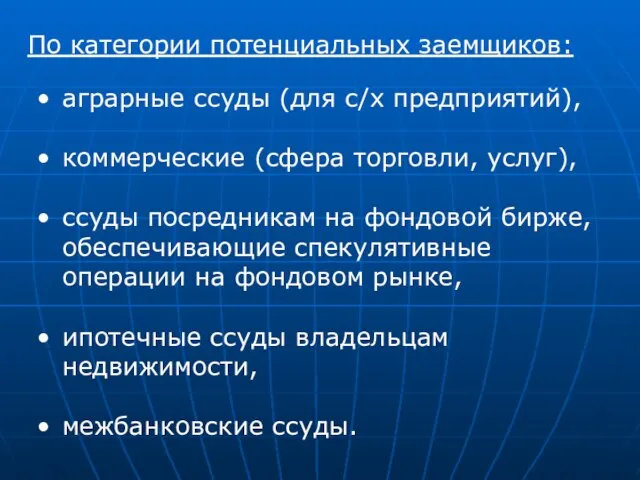

- 79. По категории потенциальных заемщиков: аграрные ссуды (для с/х предприятий), коммерческие (сфера торговли, услуг), ссуды посредникам на

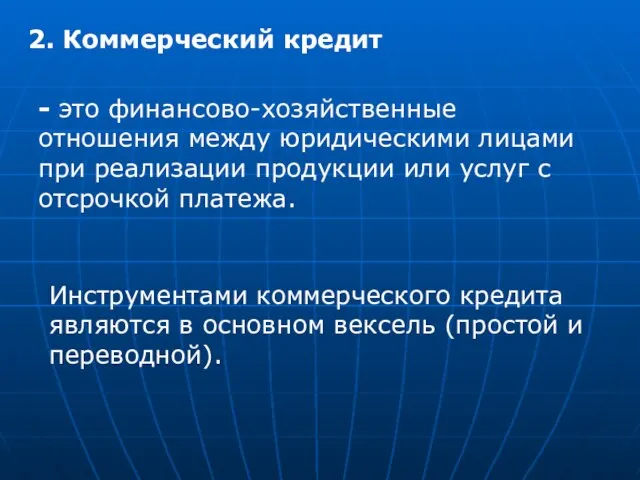

- 80. 2. Коммерческий кредит - это финансово-хозяйственные отношения между юридическими лицами при реализации продукции или услуг с

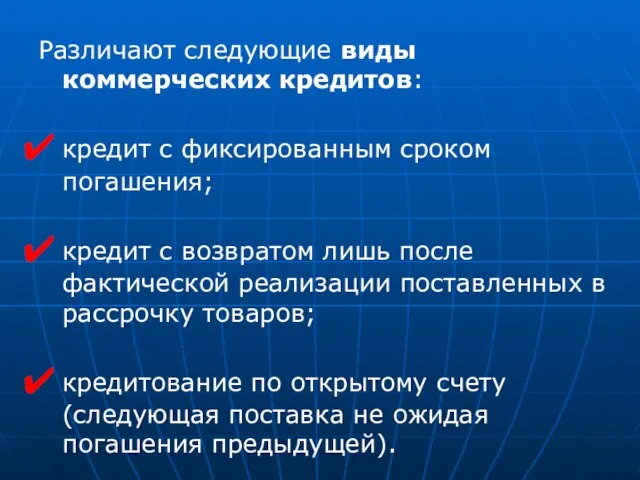

- 81. Различают следующие виды коммерческих кредитов: кредит с фиксированным сроком погашения; кредит с возвратом лишь после фактической

- 82. 3. Потребительский кредит -это целевая форма кредитования физических лиц. Формы потребительского кредита: в денежной форме —

- 83. 4. Государственный кредит - это участие государства (в лице органов исполнительной власти) выступающего в роли кредитора.

- 84. Классификация международного кредита: по характеру кредитов — межгосударственный и частный; по форме — государственный, банковский, коммерческий;

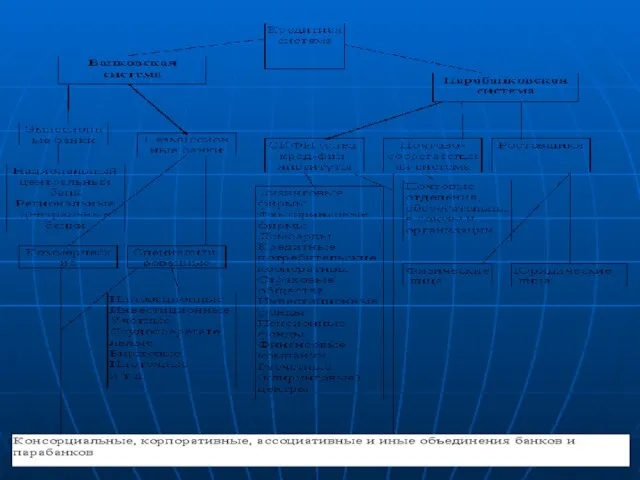

- 85. Кредитная система Кредитная система — это совокупность банковских и иных кредитных учреждений, правовые формы организации и

- 87. Небанковские кредитные организации – кредитные организации, имеющие право осуществлять отдельные банковские операции В настоящее время самым

- 88. Центральный банк и его функции В конце 19 – начале 20-го века в большинстве стран эмиссия

- 89. Исторически между центральным банком и правительством складываются тесные связи, однако это не означает, что государство может

- 90. Характерными для ЦБ являются следующие функции: денежно-кредитное регулирование, монопольная эмиссия денежных знаков, банк банков, банк правительства,

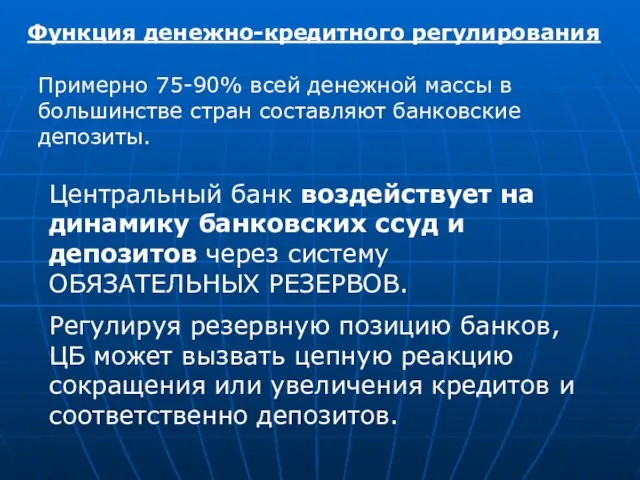

- 91. Функция денежно-кредитного регулирования Примерно 75-90% всей денежной массы в большинстве стран составляют банковские депозиты. Центральный банк

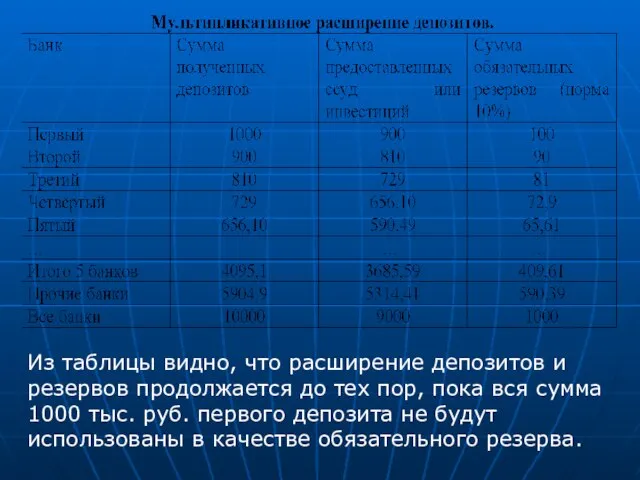

- 92. Из таблицы видно, что расширение депозитов и резервов продолжается до тех пор, пока вся сумма 1000

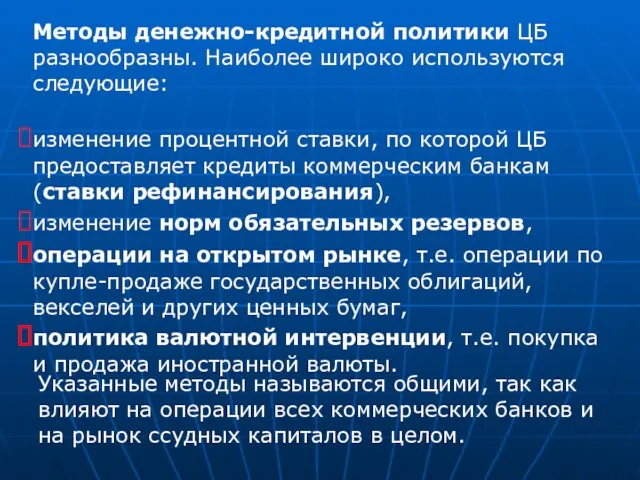

- 93. Методы денежно-кредитной политики ЦБ разнообразны. Наиболее широко используются следующие: изменение процентной ставки, по которой ЦБ предоставляет

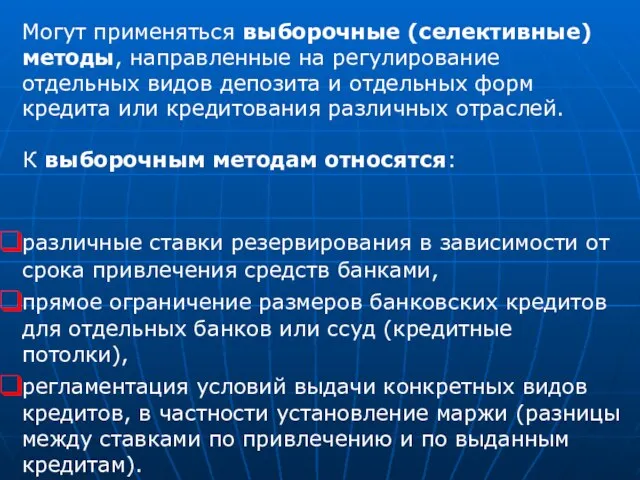

- 94. Могут применяться выборочные (селективные) методы, направленные на регулирование отдельных видов депозита и отдельных форм кредита или

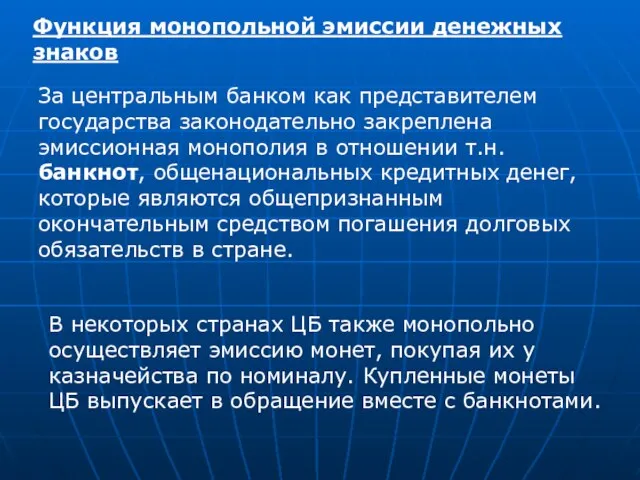

- 95. Функция монопольной эмиссии денежных знаков За центральным банком как представителем государства законодательно закреплена эмиссионная монополия в

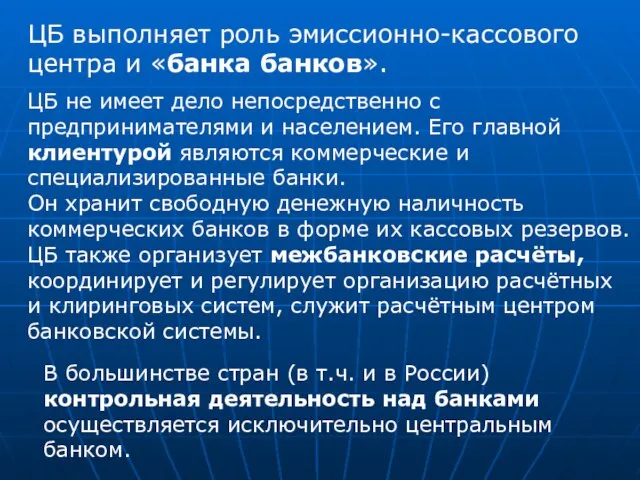

- 96. ЦБ выполняет роль эмиссионно-кассового центра и «банка банков». ЦБ не имеет дело непосредственно с предпринимателями и

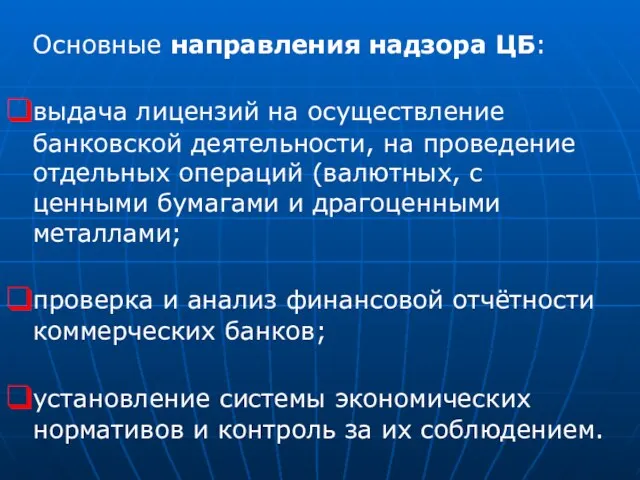

- 97. Основные направления надзора ЦБ: выдача лицензий на осуществление банковской деятельности, на проведение отдельных операций (валютных, с

- 98. Функция банка правительства ЦБ тесно связан с государством. Для правительства ЦБ является: кассиром, кредитором, финансовым консультантом.

- 99. Внешнеэкономическая функция ЦБ является органом валютного контроля, определяя режим обменного курса национальной валюты, и осуществляет его

- 100. В 1975 году председателями центральных банков 10 европейских стран был сформирован Базельский комитет по вопросам банковского

- 101. ЦБ осуществляет свои функции через банковские операции: пассивные, активные. Важнейшими источниками его ресурсов (пассивные операции) являются:

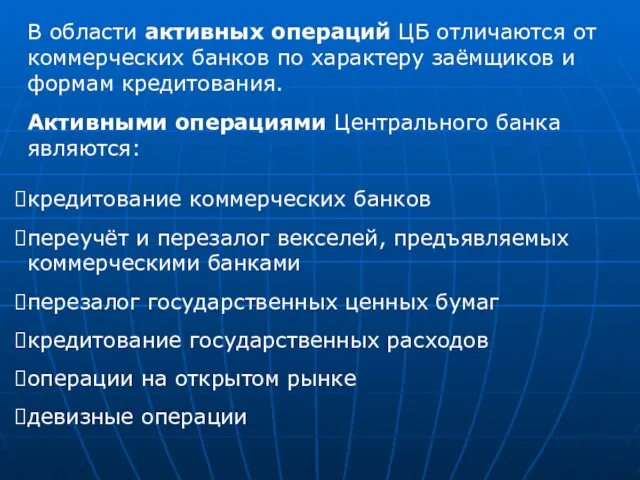

- 102. В области активных операций ЦБ отличаются от коммерческих банков по характеру заёмщиков и формам кредитования. Активными

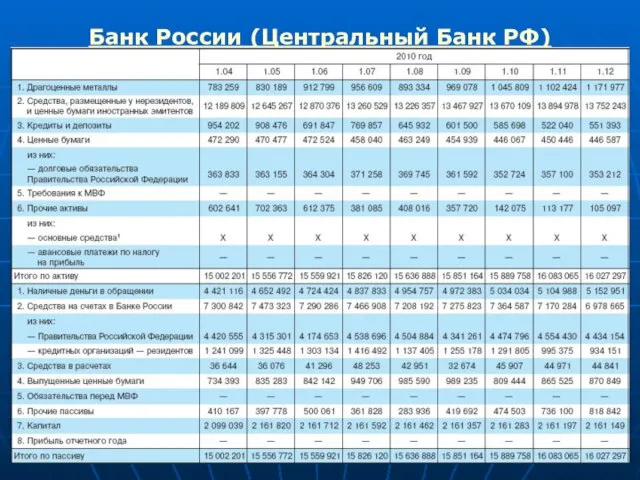

- 103. Банк России (Центральный Банк РФ)

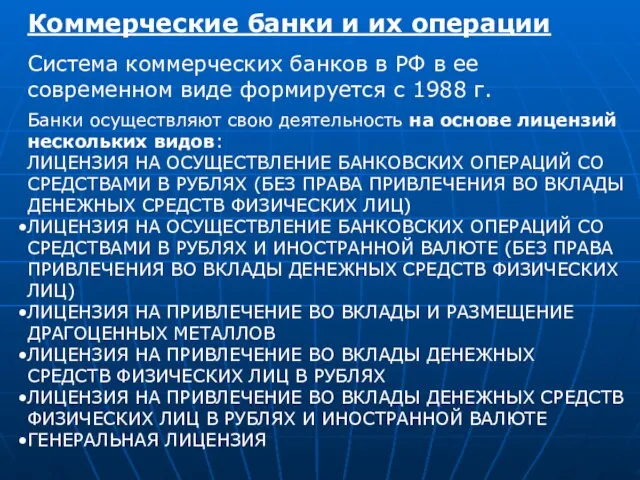

- 104. Коммерческие банки и их операции Система коммерческих банков в РФ в ее современном виде формируется с

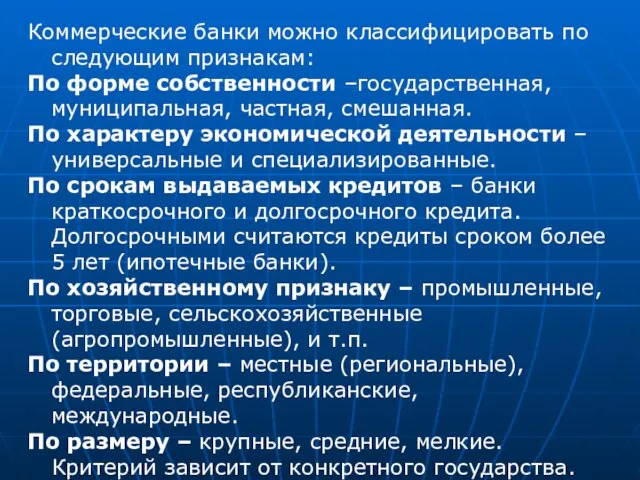

- 106. Коммерческие банки можно классифицировать по следующим признакам: По форме собственности –государственная, муниципальная, частная, смешанная. По характеру

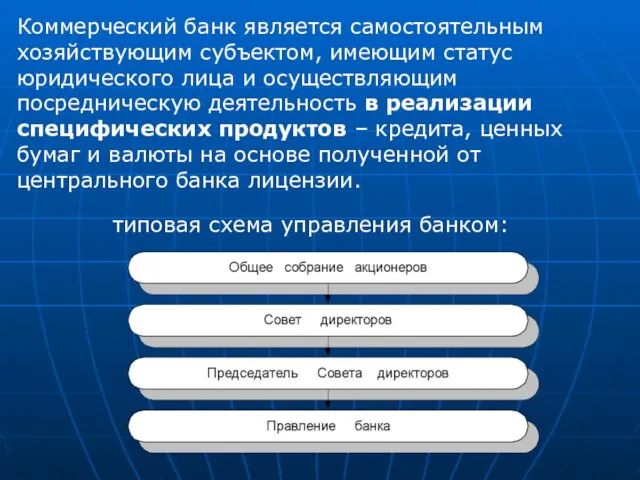

- 107. Коммерческий банк является самостоятельным хозяйствующим субъектом, имеющим статус юридического лица и осуществляющим посредническую деятельность в реализации

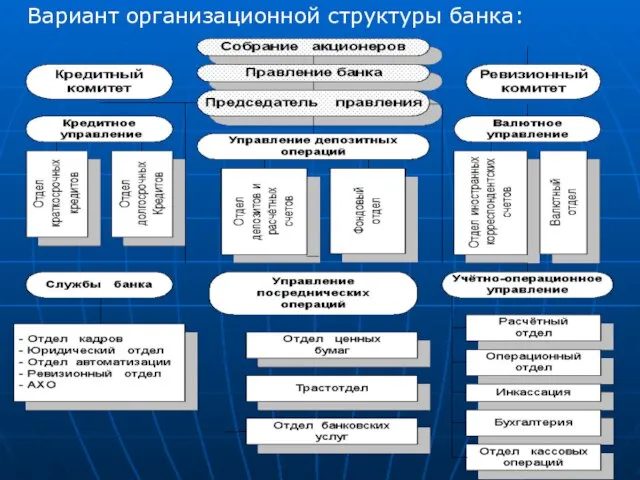

- 108. Вариант организационной структуры банка:

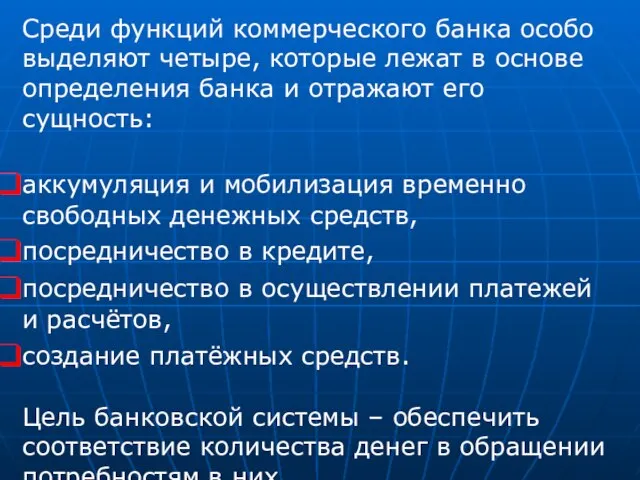

- 109. Среди функций коммерческого банка особо выделяют четыре, которые лежат в основе определения банка и отражают его

- 110. Операции коммерческих банков Пассивные операции - это операции, связанные с формированием ресурсов банка. Ресурсы формируются за

- 111. Эмитированные средства банков - есть средства клиентуры, вложенные в ценные бумаги банка. Этими средствами банки могут

- 112. Активные операции коммерческих банков - это операции, связанные с размещением банковских ресурсов. В зависимости от срока

- 113. Комиссионно-посреднические операции - различные поручения своих клиентов за их счет. Различают: Аккредитивные операции Инкассовые операции Факторинговые

- 114. Крупнейшие ипотечные банки в 2010 году Самые автокредитные банки в 2010 году Банки-лидеры по количеству банкоматов

- 115. Успех деятельности коммерческого банка обеспечивают три взаимосвязанных фактора: 1. Высокая доходность (прибыльность), создающая возможность для выплаты

- 116. Кредитный механизм. Процесс кредитования и кредитная политика Рынок кредитов - сфера обращения ссудных средств. Механизм кредитного

- 117. Процесс кредитования любого банка, по возможности, необходимо разделять на несколько этапов: Формирование портфеля кредитных заявок. Клиент,

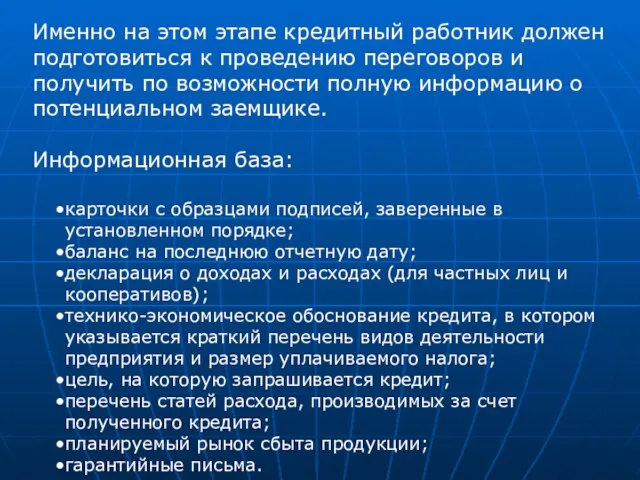

- 118. Именно на этом этапе кредитный работник должен подготовиться к проведению переговоров и получить по возможности полную

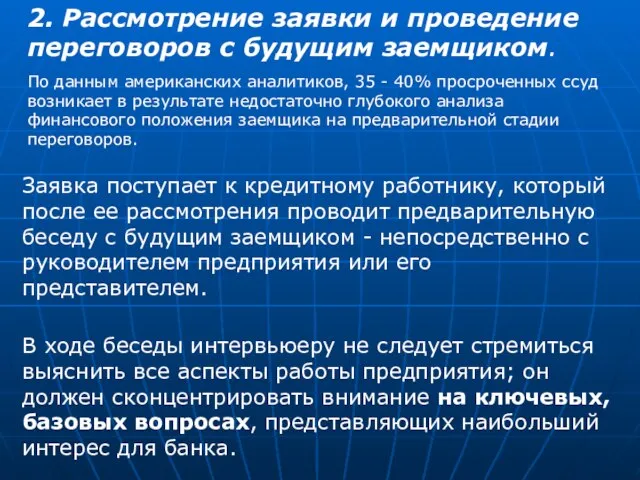

- 119. 2. Рассмотрение заявки и проведение переговоров с будущим заемщиком. По данным американских аналитиков, 35 - 40%

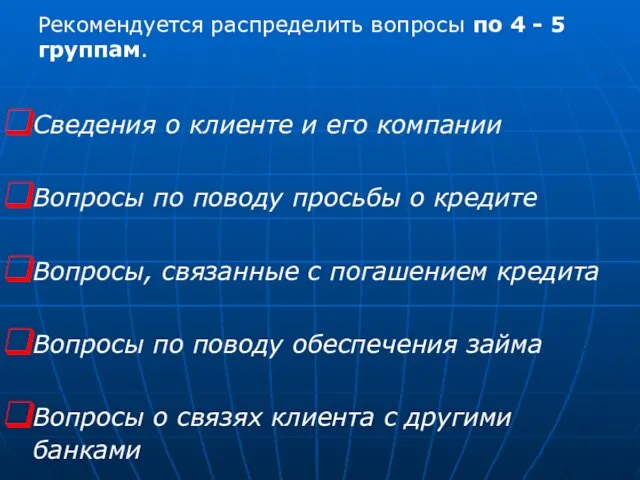

- 120. Рекомендуется распределить вопросы по 4 - 5 группам. Сведения о клиенте и его компании Вопросы по

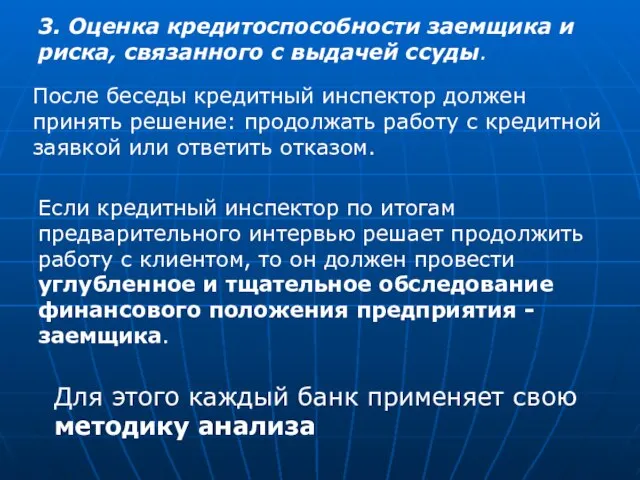

- 121. 3. Оценка кредитоспособности заемщика и риска, связанного с выдачей ссуды. После беседы кредитный инспектор должен принять

- 122. 4. Принятие решения о целесообразности выдачи кредита и форме его предоставления В случае благоприятного заключения о

- 123. В процессе структурирования работник банка, занимающийся данным кредитом, определяет позицию банка в отношении основных параметров ссуды:

- 124. 5. Заключение кредитного договора и оформление кредитного дела заемщика. Приняв положительное решение о выдаче кредита и

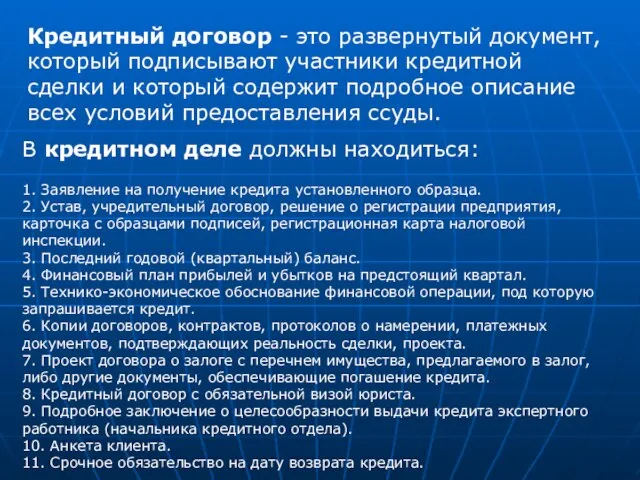

- 125. Кредитный договор - это развернутый документ, который подписывают участники кредитной сделки и который содержит подробное описание

- 126. Кредитный договор может считаться заключенным лишь с момента предоставления определенной суммы. Именно в этот момент, но

- 127. 6. Контроль за выполнением условий договора и погашения кредита Его конечная цель - обеспечить погашение в

- 128. 7. Возврат кредита с процентами и закрытие кредитного дела Это завершающая стадия кредитных взаимоотношений банка с

- 129. При наступлении срока возврата ссуды кредитный работник проверяет по бухгалтерским документам факт возврата ее и правильность

- 130. По истечении 3-месячного срока при невозврате ссуды по действующему законодательству дело передается в арбитраж или в

- 131. Анализ платёжеспособности и кредитоспособности потенциального клиента. В современной экономической литературе имеется большое количество определений платежеспособности. Чаще

- 132. Для целей анализа, проводимого кредитором, достаточно фиксации четырех уровней платежеспособности в зависимости от значений трех основных

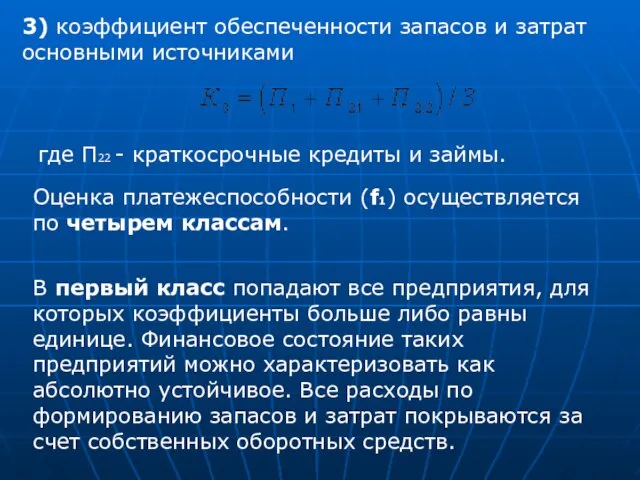

- 133. 3) коэффициент обеспеченности запасов и затрат основными источниками где П22 - краткосрочные кредиты и займы. Оценка

- 134. Банк, естественно, будет интересовать, как долго сохранится эта ситуация. Расчет финансовой устойчивости в днях производится по

- 136. Скачать презентацию

Слайд 2Рынок страхования

Соответственно, сегменты, на которые делится финансовый рынок, представляют одну или несколько

Рынок страхования

Соответственно, сегменты, на которые делится финансовый рынок, представляют одну или несколько

Слайд 3Наиболее эффективное вложение капитала определяется в конкурентной борьбе рядом факторов:

уровень доходности,

уровень риска,

условия

Наиболее эффективное вложение капитала определяется в конкурентной борьбе рядом факторов:

уровень доходности,

уровень риска,

условия

Слайд 4Субъектами финансового рынка являются:

реципиенты — хозяйствующие субъекты, стремящиеся получить дополнительные источники

Субъектами финансового рынка являются:

реципиенты — хозяйствующие субъекты, стремящиеся получить дополнительные источники

Слайд 5Тема 1: Рынок ценных бумаг как часть финансового рынка

Рынок ценных бумаг

Тема 1: Рынок ценных бумаг как часть финансового рынка

Рынок ценных бумаг

Слайд 6Процесс взаимоотношений этих субъектов можно показать в виде следующей схемы:

Процесс взаимоотношений этих субъектов можно показать в виде следующей схемы:

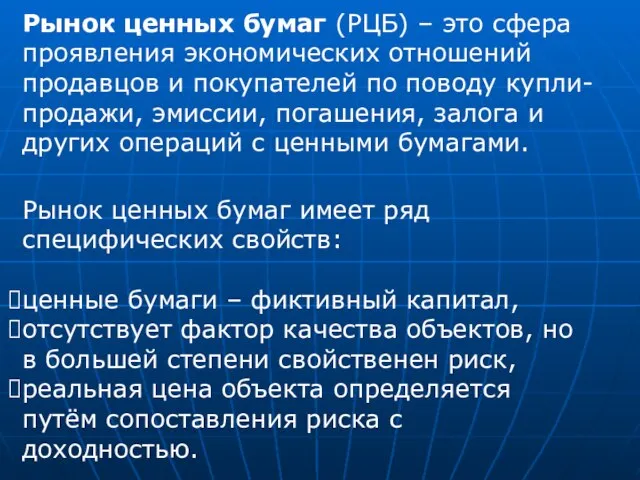

Слайд 7Рынок ценных бумаг (РЦБ) – это сфера проявления экономических отношений продавцов и

Рынок ценных бумаг (РЦБ) – это сфера проявления экономических отношений продавцов и

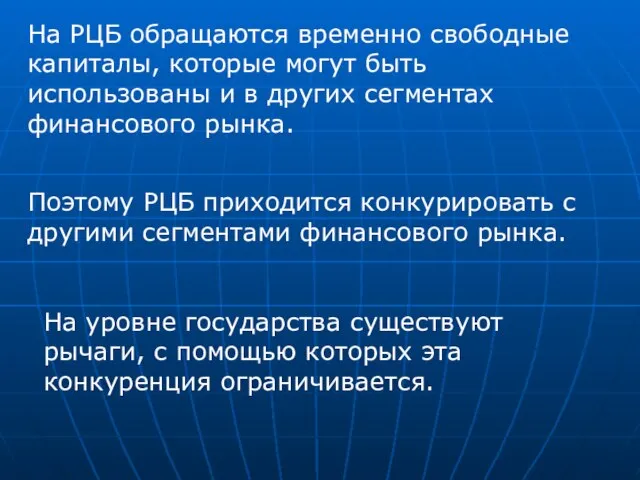

Слайд 8На РЦБ обращаются временно свободные капиталы, которые могут быть использованы и в

На РЦБ обращаются временно свободные капиталы, которые могут быть использованы и в

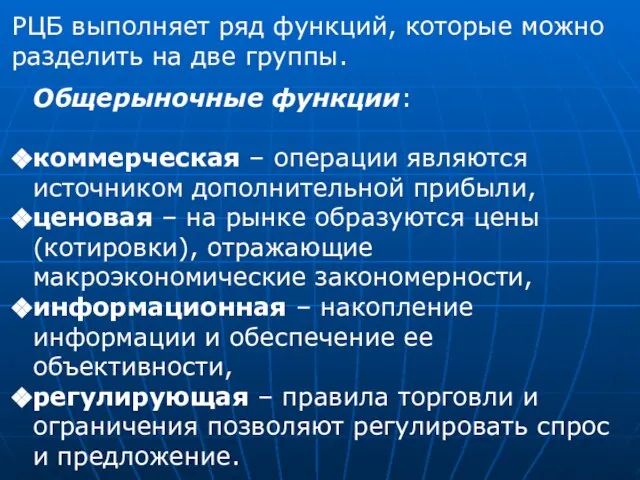

Слайд 9РЦБ выполняет ряд функций, которые можно разделить на две группы.

Общерыночные функции:

коммерческая

РЦБ выполняет ряд функций, которые можно разделить на две группы.

Общерыночные функции:

коммерческая

Слайд 10Специфические функции:

инвестиционная функция – аккумулирование временно свободных денежных средств, превращение их в

Специфические функции:

инвестиционная функция – аккумулирование временно свободных денежных средств, превращение их в

Слайд 11Функционирование РЦБ обеспечивают его участники

На приведенной выше схеме предприятия и государство

Функционирование РЦБ обеспечивают его участники

На приведенной выше схеме предприятия и государство

Слайд 12Государственное регулирование РЦБ

Рынок ценных бумаг может эффективно выполнять свои функции, если

Государственное регулирование РЦБ

Рынок ценных бумаг может эффективно выполнять свои функции, если

Слайд 131. "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (принят

1. "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (принят

Слайд 14Государственное прямое регулирование обеспечивается путем:

• установления обязательных требований к деятельности эмитентов и

Государственное прямое регулирование обеспечивается путем:

• установления обязательных требований к деятельности эмитентов и

Слайд 15Для обеспечения государственного регулирования на рынке ценных бумаг, а также отношений, складывающихся

Для обеспечения государственного регулирования на рынке ценных бумаг, а также отношений, складывающихся

Слайд 16Функции, возложенные на ФСФР:

Законотворчество в сфере РЦБ,

Контроль и надзор,

Лицензирование деятельности профессиональных

Функции, возложенные на ФСФР:

Законотворчество в сфере РЦБ,

Контроль и надзор,

Лицензирование деятельности профессиональных

Слайд 17Саморегулируемые организации

Саморегулируемой организацией (СРО) профессиональных участников рынка ценных бумаг именуется добровольное объединение

Саморегулируемые организации

Саморегулируемой организацией (СРО) профессиональных участников рынка ценных бумаг именуется добровольное объединение

Слайд 18Основные СРО российского рынка ценных бумаг:

Национальная ассоциация участников фондового рынка (НАУФОР), 1994

Основные СРО российского рынка ценных бумаг:

Национальная ассоциация участников фондового рынка (НАУФОР), 1994

Слайд 19Классификация рынков ценных бумаг

Рынок ценных бумаг представляет собой сложную систему, для

Классификация рынков ценных бумаг

Рынок ценных бумаг представляет собой сложную систему, для

Слайд 20По видам бумаг, обращающихся, в частности, на российском рынке сегодня выделяются:

рынок

По видам бумаг, обращающихся, в частности, на российском рынке сегодня выделяются:

рынок

Слайд 21Классификация рынка ценных бумаг по организации торговли включает биржевой рынок, внебиржевой (розничный)

Классификация рынка ценных бумаг по организации торговли включает биржевой рынок, внебиржевой (розничный)

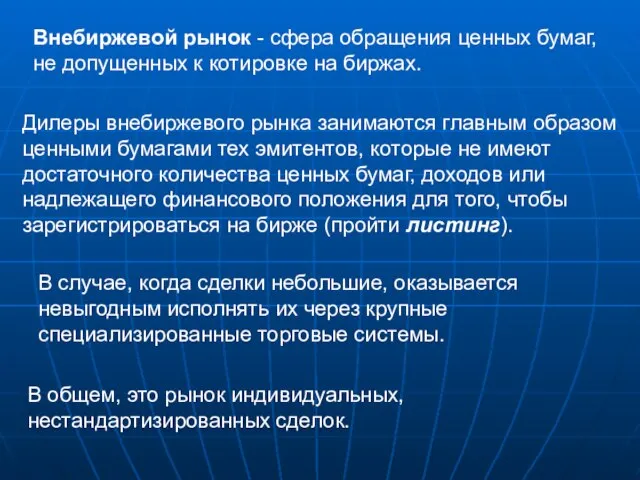

Слайд 22Внебиржевой рынок - сфера обращения ценных бумаг, не допущенных к котировке на

Внебиржевой рынок - сфера обращения ценных бумаг, не допущенных к котировке на

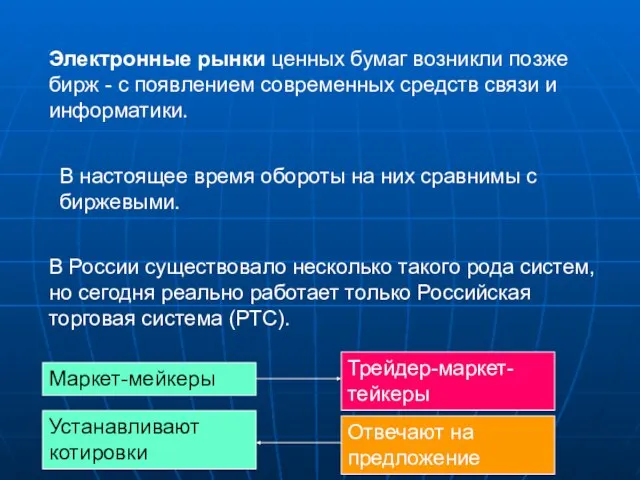

Слайд 23Электронные рынки ценных бумаг возникли позже бирж - с появлением современных средств

Электронные рынки ценных бумаг возникли позже бирж - с появлением современных средств

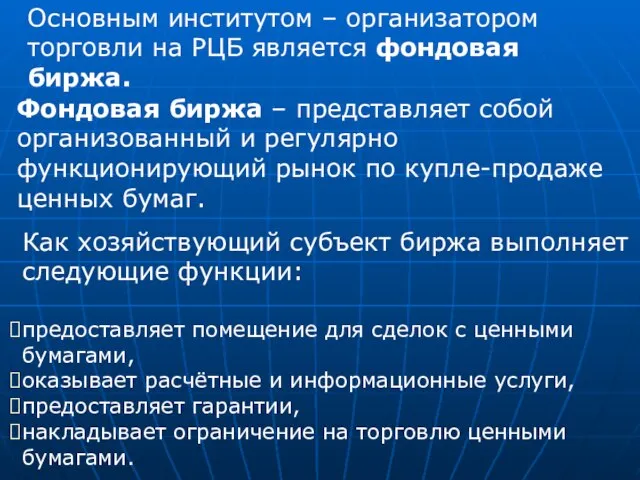

Слайд 24Основным институтом – организатором торговли на РЦБ является фондовая биржа.

Фондовая биржа

Основным институтом – организатором торговли на РЦБ является фондовая биржа.

Фондовая биржа

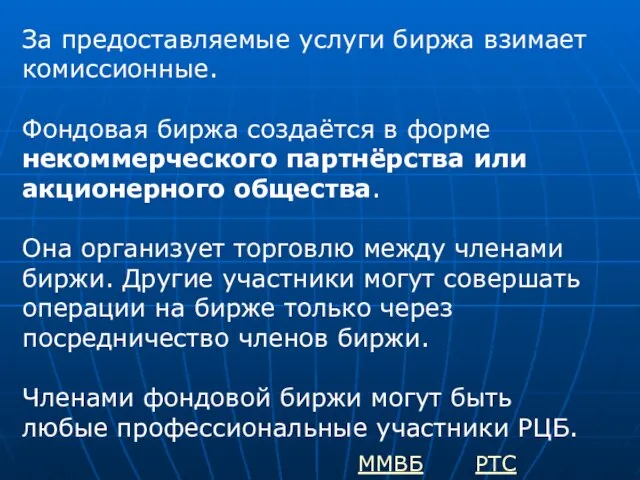

Слайд 25За предоставляемые услуги биржа взимает комиссионные.

Фондовая биржа создаётся в форме некоммерческого партнёрства

За предоставляемые услуги биржа взимает комиссионные.

Фондовая биржа создаётся в форме некоммерческого партнёрства

Слайд 26Основными участниками РЦБ на биржах и при внебиржевой торговле являются:

Брокер – финансовый

Основными участниками РЦБ на биржах и при внебиржевой торговле являются:

Брокер – финансовый

Слайд 27Депозитарием является хозяйствующий субъект, оказывающий услуги по хранению сертификатов ценных бумаг и/или

Депозитарием является хозяйствующий субъект, оказывающий услуги по хранению сертификатов ценных бумаг и/или

Слайд 28Как уже говорилось ранее, объектом торговли на РЦБ являются ценные бумаги.

Ценные

Как уже говорилось ранее, объектом торговли на РЦБ являются ценные бумаги.

Ценные

Слайд 29Так как ценная бумага представляет собой форму существования капитала, то на рынке

Так как ценная бумага представляет собой форму существования капитала, то на рынке

Слайд 30Под долговыми понимаются срочные кредитные соглашения, по которым существует целый ряд кредиторов,

Под долговыми понимаются срочные кредитные соглашения, по которым существует целый ряд кредиторов,

Слайд 31Как и другие экономические категории, ценные бумаги имеют определённые характеристики, которые позволяют

Как и другие экономические категории, ценные бумаги имеют определённые характеристики, которые позволяют

Слайд 323. По сроку существования:

срочные:

краткосрочные,

среднесрочные,

долгосрочные,

бессрочные.

4. По порядку удостоверения прав

3. По сроку существования:

срочные:

краткосрочные,

среднесрочные,

долгосрочные,

бессрочные.

4. По порядку удостоверения прав

Слайд 33ордерные.

Бумага является ордерной, если она передается другому лицу по приказу ее

ордерные.

Бумага является ордерной, если она передается другому лицу по приказу ее

Слайд 34Порядок выпуска и обращения эмиссионных ценных бумаг.

Эмиссионная ценная бумага – любая

Порядок выпуска и обращения эмиссионных ценных бумаг.

Эмиссионная ценная бумага – любая

Слайд 35К эмиссионным ценным бумагам относятся акции, облигации, опционы эмитента.

Процедура эмиссии эмиссионных

К эмиссионным ценным бумагам относятся акции, облигации, опционы эмитента.

Процедура эмиссии эмиссионных

Слайд 36Эмиссионные ценные бумаги, выпуск (дополнительный выпуск) которых не прошел государственную регистрацию в

Эмиссионные ценные бумаги, выпуск (дополнительный выпуск) которых не прошел государственную регистрацию в

Слайд 37Характеристика отдельных видов ценных бумаг

Облигация – эмиссионная ценная бумага, закрепляющая право ее

Характеристика отдельных видов ценных бумаг

Облигация – эмиссионная ценная бумага, закрепляющая право ее

Слайд 38Купон представляет собой определенный процент. Как правило, значение купона объявляется в расчете

Купон представляет собой определенный процент. Как правило, значение купона объявляется в расчете

Слайд 39Купон может выплачиваться по различным правилам, что обусловливает классификацию облигаций:

Классическая облигация –

Купон может выплачиваться по различным правилам, что обусловливает классификацию облигаций:

Классическая облигация –

Слайд 40Схема доходов-расходов в этом случае выглядит так:

Схема доходов-расходов в этом случае выглядит так:

Слайд 41Акции

Акция - эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение

Акции

Акция - эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение

Слайд 42 Фундаментальные свойства акций акционерных обществ:

акции - это титулы собственности на имущество акционерного

Фундаментальные свойства акций акционерных обществ:

акции - это титулы собственности на имущество акционерного

Слайд 43Уставный капитал акционерных обществ может формироваться с помощью распространения двух видов акций

Уставный капитал акционерных обществ может формироваться с помощью распространения двух видов акций

Слайд 44По аналогии с облигацией доход в этом случае состоит из двух частей:

Периодически

По аналогии с облигацией доход в этом случае состоит из двух частей:

Периодически

Слайд 45Дивиденд представляет собой величину, чаще всего зависящую от результатов деятельности организации.

Следовательно,

Дивиденд представляет собой величину, чаще всего зависящую от результатов деятельности организации.

Следовательно,

Слайд 46Схема доходов-расходов в этом случае выглядит так:

Схема доходов-расходов в этом случае выглядит так:

Слайд 47Производные ценные бумаги

Временной срез экономики по видам сделок представлен двумя сегментами:

Производные ценные бумаги

Временной срез экономики по видам сделок представлен двумя сегментами:

Слайд 48Актив, лежащий в основе срочного контракта, называют базисным или базовым активом.

Срочный

Актив, лежащий в основе срочного контракта, называют базисным или базовым активом.

Срочный

Слайд 49Срочные контракты в зависимости от вида договора, который кладётся в их основу

Срочные контракты в зависимости от вида договора, который кладётся в их основу

Слайд 50Форвардный контракт – договор купли-продажи (поставки) какого-либо актива через определённый срок в

Форвардный контракт – договор купли-продажи (поставки) какого-либо актива через определённый срок в

Слайд 51Фьючерсные контракты

Фьючерсный контракт – это форма форвардного контракта, разрешенного к заключению на

Фьючерсные контракты

Фьючерсный контракт – это форма форвардного контракта, разрешенного к заключению на

Слайд 52Исполнение фьючерсного контракта гарантируется биржей (расчетной палатой).

После того как контракт заключен,

Исполнение фьючерсного контракта гарантируется биржей (расчетной палатой).

После того как контракт заключен,

Слайд 53Классификация фьючерсных контрактов

Классификация фьючерсных контрактов

Слайд 54Опционные контракты

Биржевой опцион – стандартный договор купли-продажи биржевого актива, в соответствии

Опционные контракты

Биржевой опцион – стандартный договор купли-продажи биржевого актива, в соответствии

Слайд 55Опцион имеет срок действия, который ограничен датой экспирации, т.е. датой окончания срока

Опцион имеет срок действия, который ограничен датой экспирации, т.е. датой окончания срока

Слайд 571 случай:

Call (опцион продавца на покупку).

1 случай:

Call (опцион продавца на покупку).

Слайд 58Пример: Хеджирование продажи акций с помощью покупки Call-опциона.

Компания продаёт 100 акций по

Пример: Хеджирование продажи акций с помощью покупки Call-опциона.

Компания продаёт 100 акций по

Слайд 602 случай:

Put (опцион покупателя на продажу).

2 случай:

Put (опцион покупателя на продажу).

Слайд 61Пример: Страхование закупки акций покупкой опциона на продажу.

Инвестиционная компания закупила 100 акций

Пример: Страхование закупки акций покупкой опциона на продажу.

Инвестиционная компания закупила 100 акций

Слайд 63Свопы

Своп – договорная конструкция, на основе которой стороны обмениваются своими обязательствами:

Свопы

Своп – договорная конструкция, на основе которой стороны обмениваются своими обязательствами:

Слайд 64Своп может включать обмен базовыми активами.

Обычно это имеет место при заключении

Своп может включать обмен базовыми активами.

Обычно это имеет место при заключении

Слайд 65Своп — это небиржевой контракт, ликвидность которого обеспечивается наличием финансовых посредников, так

Своп — это небиржевой контракт, ликвидность которого обеспечивается наличием финансовых посредников, так

Слайд 67Рынок кредитов.

Кредит как форма движения ссудного капитала

Ссудный капитал - это

Рынок кредитов.

Кредит как форма движения ссудного капитала

Ссудный капитал - это

Слайд 68Специфика ссудного капитала состоит в следующем:

-владелец (собственник) капитала продает заемщику не

Специфика ссудного капитала состоит в следующем:

-владелец (собственник) капитала продает заемщику не

Слайд 69Ссудный капитал формируется за счет:

временно свободных денежных средств государства, юридических и физических

Ссудный капитал формируется за счет:

временно свободных денежных средств государства, юридических и физических

Слайд 70Основными участниками рынка ссудных капиталов являются:

Первичные инвесторы — владельцы свободных финансовых ресурсов;

2.

Основными участниками рынка ссудных капиталов являются:

Первичные инвесторы — владельцы свободных финансовых ресурсов;

2.

Слайд 71Исходя из целевой направленности кредитных ресурсов рынок ссудных капиталов можно разделить на

Исходя из целевой направленности кредитных ресурсов рынок ссудных капиталов можно разделить на

Слайд 72Основной формой движения ссудного капитала является кредит.

Кредит – деньги или товар, предоставляемые

Основной формой движения ссудного капитала является кредит.

Кредит – деньги или товар, предоставляемые

Слайд 73Основные принципы кредита:

возвратность;

срочность (возврат в точно определенный срок);

платность;

обеспеченность;

целевой характер;

дифференцированный

характер.

Основные

Обусловленные рынком

Основные принципы кредита:

возвратность;

срочность (возврат в точно определенный срок);

платность;

обеспеченность;

целевой характер;

дифференцированный

характер.

Основные

Обусловленные рынком

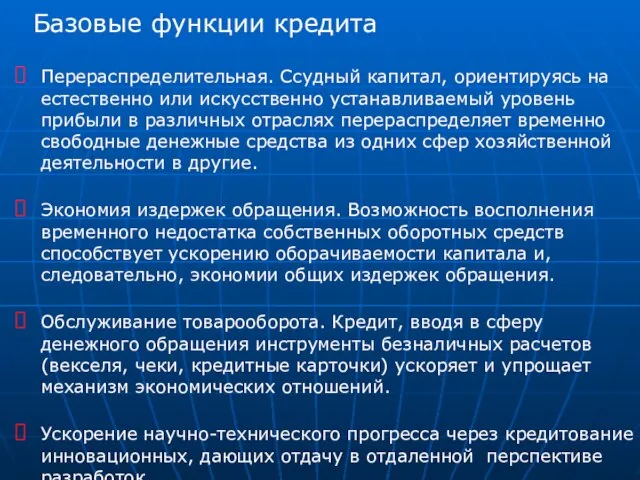

Слайд 74Базовые функции кредита

Перераспределительная. Ссудный капитал, ориентируясь на естественно или искусственно устанавливаемый

Базовые функции кредита

Перераспределительная. Ссудный капитал, ориентируясь на естественно или искусственно устанавливаемый

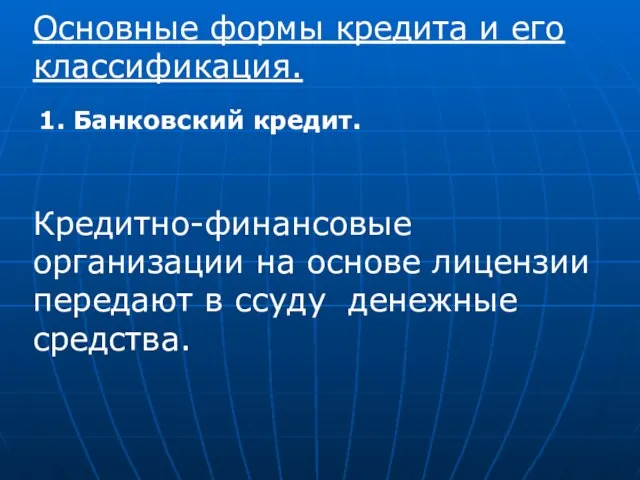

Слайд 75Основные формы кредита и его классификация.

1. Банковский кредит.

Кредитно-финансовые организации на

Основные формы кредита и его классификация.

1. Банковский кредит.

Кредитно-финансовые организации на

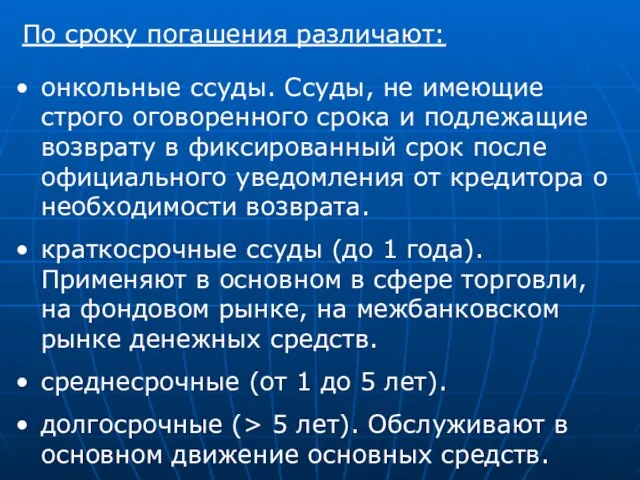

Слайд 76По сроку погашения различают:

онкольные ссуды. Ссуды, не имеющие строго оговоренного срока

По сроку погашения различают:

онкольные ссуды. Ссуды, не имеющие строго оговоренного срока

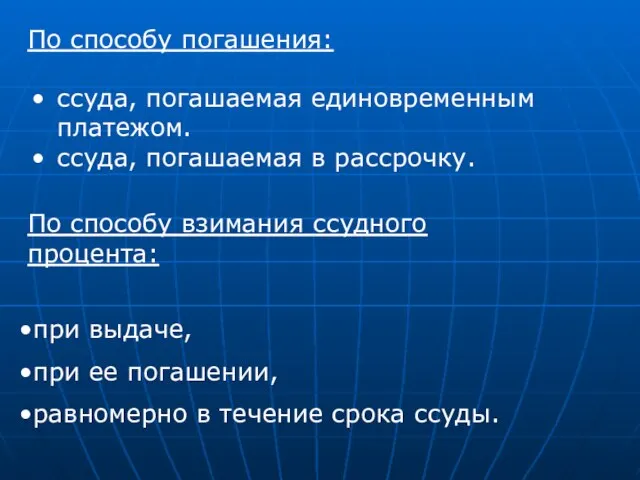

Слайд 77По способу погашения:

ссуда, погашаемая единовременным платежом.

ссуда, погашаемая в рассрочку.

По способу

По способу погашения:

ссуда, погашаемая единовременным платежом.

ссуда, погашаемая в рассрочку.

По способу

Слайд 78По наличию обеспечения:

доверительные ссуды,

обеспеченные ссуды, когда в роли обеспечения (залога) может

По наличию обеспечения:

доверительные ссуды,

обеспеченные ссуды, когда в роли обеспечения (залога) может

Слайд 79По категории потенциальных заемщиков:

аграрные ссуды (для с/х предприятий),

коммерческие (сфера торговли, услуг),

ссуды

По категории потенциальных заемщиков:

аграрные ссуды (для с/х предприятий),

коммерческие (сфера торговли, услуг),

ссуды

Слайд 802. Коммерческий кредит

- это финансово-хозяйственные отношения между юридическими лицами при реализации

2. Коммерческий кредит

- это финансово-хозяйственные отношения между юридическими лицами при реализации

Слайд 81Различают следующие виды коммерческих кредитов:

кредит с фиксированным сроком погашения;

кредит с возвратом лишь

Различают следующие виды коммерческих кредитов:

кредит с фиксированным сроком погашения;

кредит с возвратом лишь

Слайд 823. Потребительский кредит

-это целевая форма кредитования физических лиц.

Формы потребительского кредита:

в

3. Потребительский кредит

-это целевая форма кредитования физических лиц.

Формы потребительского кредита:

в

Слайд 834. Государственный кредит

- это участие государства (в лице органов исполнительной власти)

4. Государственный кредит

- это участие государства (в лице органов исполнительной власти)

Слайд 84Классификация международного кредита:

по характеру кредитов — межгосударственный и частный;

по форме — государственный,

Классификация международного кредита:

по характеру кредитов — межгосударственный и частный;

по форме — государственный,

Слайд 85Кредитная система

Кредитная система — это совокупность банковских и иных кредитных учреждений,

Кредитная система

Кредитная система — это совокупность банковских и иных кредитных учреждений,

Слайд 87Небанковские кредитные организации – кредитные организации, имеющие право осуществлять отдельные банковские операции

В

Небанковские кредитные организации – кредитные организации, имеющие право осуществлять отдельные банковские операции

В

Слайд 88Центральный банк и его функции

В конце 19 – начале 20-го века

Центральный банк и его функции

В конце 19 – начале 20-го века

Слайд 89Исторически между центральным банком и правительством складываются тесные связи, однако это не

Исторически между центральным банком и правительством складываются тесные связи, однако это не

Слайд 90Характерными для ЦБ являются следующие функции:

денежно-кредитное регулирование,

монопольная эмиссия денежных знаков,

банк банков,

банк правительства,

внешнеэкономическая.

Характерными для ЦБ являются следующие функции:

денежно-кредитное регулирование,

монопольная эмиссия денежных знаков,

банк банков,

банк правительства,

внешнеэкономическая.

Слайд 91Функция денежно-кредитного регулирования

Примерно 75-90% всей денежной массы в большинстве стран составляют

Функция денежно-кредитного регулирования

Примерно 75-90% всей денежной массы в большинстве стран составляют

Слайд 92Из таблицы видно, что расширение депозитов и резервов продолжается до тех пор,

Из таблицы видно, что расширение депозитов и резервов продолжается до тех пор,

Слайд 93Методы денежно-кредитной политики ЦБ разнообразны. Наиболее широко используются следующие:

изменение процентной ставки, по

Методы денежно-кредитной политики ЦБ разнообразны. Наиболее широко используются следующие:

изменение процентной ставки, по

Слайд 94Могут применяться выборочные (селективные) методы, направленные на регулирование отдельных видов депозита и

Могут применяться выборочные (селективные) методы, направленные на регулирование отдельных видов депозита и

Слайд 95Функция монопольной эмиссии денежных знаков

За центральным банком как представителем государства законодательно

Функция монопольной эмиссии денежных знаков

За центральным банком как представителем государства законодательно

Слайд 96ЦБ выполняет роль эмиссионно-кассового центра и «банка банков».

ЦБ не имеет дело

ЦБ выполняет роль эмиссионно-кассового центра и «банка банков».

ЦБ не имеет дело

Слайд 97Основные направления надзора ЦБ:

выдача лицензий на осуществление банковской деятельности, на проведение отдельных

Основные направления надзора ЦБ:

выдача лицензий на осуществление банковской деятельности, на проведение отдельных

Слайд 98Функция банка правительства

ЦБ тесно связан с государством. Для правительства ЦБ является:

кассиром,

кредитором,

финансовым

Функция банка правительства

ЦБ тесно связан с государством. Для правительства ЦБ является:

кассиром,

кредитором,

финансовым

Слайд 99Внешнеэкономическая функция

ЦБ является органом валютного контроля, определяя режим обменного курса национальной

Внешнеэкономическая функция

ЦБ является органом валютного контроля, определяя режим обменного курса национальной

Слайд 100 В 1975 году председателями центральных банков 10 европейских стран был сформирован Базельский

В 1975 году председателями центральных банков 10 европейских стран был сформирован Базельский

Слайд 101ЦБ осуществляет свои функции через банковские операции: пассивные, активные.

Важнейшими источниками его

ЦБ осуществляет свои функции через банковские операции: пассивные, активные.

Важнейшими источниками его

Слайд 102В области активных операций ЦБ отличаются от коммерческих банков по характеру заёмщиков

В области активных операций ЦБ отличаются от коммерческих банков по характеру заёмщиков

Слайд 103Банк России (Центральный Банк РФ)

Банк России (Центральный Банк РФ)

Слайд 104Коммерческие банки и их операции

Система коммерческих банков в РФ в ее

Коммерческие банки и их операции

Система коммерческих банков в РФ в ее

Слайд 106Коммерческие банки можно классифицировать по следующим признакам:

По форме собственности –государственная, муниципальная, частная,

Коммерческие банки можно классифицировать по следующим признакам:

По форме собственности –государственная, муниципальная, частная,

Слайд 107Коммерческий банк является самостоятельным хозяйствующим субъектом, имеющим статус юридического лица и осуществляющим

Коммерческий банк является самостоятельным хозяйствующим субъектом, имеющим статус юридического лица и осуществляющим

Слайд 108Вариант организационной структуры банка:

Вариант организационной структуры банка:

Слайд 109Среди функций коммерческого банка особо выделяют четыре, которые лежат в основе определения

Среди функций коммерческого банка особо выделяют четыре, которые лежат в основе определения

Слайд 110Операции коммерческих банков

Пассивные операции - это операции, связанные с формированием ресурсов

Операции коммерческих банков

Пассивные операции - это операции, связанные с формированием ресурсов

Слайд 111Эмитированные средства банков - есть средства клиентуры, вложенные в ценные бумаги банка.

Эмитированные средства банков - есть средства клиентуры, вложенные в ценные бумаги банка.

Слайд 112Активные операции коммерческих банков - это операции, связанные с размещением банковских ресурсов.

Активные операции коммерческих банков - это операции, связанные с размещением банковских ресурсов.

Слайд 113Комиссионно-посреднические операции - различные поручения своих клиентов за их счет.

Различают:

Аккредитивные операции

Инкассовые

Комиссионно-посреднические операции - различные поручения своих клиентов за их счет.

Различают:

Аккредитивные операции

Инкассовые

Слайд 114Крупнейшие ипотечные банки в 2010 году

Самые автокредитные банки в 2010 году

Банки-лидеры

Крупнейшие ипотечные банки в 2010 году

Самые автокредитные банки в 2010 году

Банки-лидеры

Слайд 115Успех деятельности коммерческого банка обеспечивают три взаимосвязанных фактора:

1. Высокая доходность (прибыльность), создающая

Успех деятельности коммерческого банка обеспечивают три взаимосвязанных фактора:

1. Высокая доходность (прибыльность), создающая

Слайд 116Кредитный механизм. Процесс кредитования и кредитная политика

Рынок кредитов - сфера обращения ссудных

Кредитный механизм. Процесс кредитования и кредитная политика

Рынок кредитов - сфера обращения ссудных

Слайд 117Процесс кредитования любого банка, по возможности, необходимо разделять на несколько этапов:

Формирование портфеля

Процесс кредитования любого банка, по возможности, необходимо разделять на несколько этапов:

Формирование портфеля

Слайд 118Именно на этом этапе кредитный работник должен подготовиться к проведению переговоров и

Именно на этом этапе кредитный работник должен подготовиться к проведению переговоров и

Слайд 1192. Рассмотрение заявки и проведение переговоров с будущим заемщиком.

По данным американских

2. Рассмотрение заявки и проведение переговоров с будущим заемщиком.

По данным американских

Слайд 120Рекомендуется распределить вопросы по 4 - 5 группам.

Сведения о клиенте и его

Рекомендуется распределить вопросы по 4 - 5 группам.

Сведения о клиенте и его

Слайд 1213. Оценка кредитоспособности заемщика и риска, связанного с выдачей ссуды.

После беседы

3. Оценка кредитоспособности заемщика и риска, связанного с выдачей ссуды.

После беседы

Слайд 1224. Принятие решения о целесообразности выдачи кредита и форме его предоставления

В

4. Принятие решения о целесообразности выдачи кредита и форме его предоставления

В

Слайд 123В процессе структурирования работник банка, занимающийся данным кредитом, определяет позицию банка в

В процессе структурирования работник банка, занимающийся данным кредитом, определяет позицию банка в

Слайд 1245. Заключение кредитного договора и оформление кредитного дела заемщика.

Приняв положительное решение

5. Заключение кредитного договора и оформление кредитного дела заемщика.

Приняв положительное решение

Слайд 125Кредитный договор - это развернутый документ, который подписывают участники кредитной сделки и

Кредитный договор - это развернутый документ, который подписывают участники кредитной сделки и

Слайд 126Кредитный договор может считаться заключенным лишь с момента предоставления определенной суммы.

Именно

Кредитный договор может считаться заключенным лишь с момента предоставления определенной суммы.

Именно

Слайд 1276. Контроль за выполнением условий договора и погашения кредита

Его конечная цель

6. Контроль за выполнением условий договора и погашения кредита

Его конечная цель

Слайд 1287. Возврат кредита с процентами и закрытие кредитного дела

Это завершающая стадия

7. Возврат кредита с процентами и закрытие кредитного дела

Это завершающая стадия

Слайд 129При наступлении срока возврата ссуды кредитный работник проверяет по бухгалтерским документам факт

При наступлении срока возврата ссуды кредитный работник проверяет по бухгалтерским документам факт

Слайд 130 По истечении 3-месячного срока при невозврате ссуды по действующему законодательству дело передается

По истечении 3-месячного срока при невозврате ссуды по действующему законодательству дело передается

Слайд 131Анализ платёжеспособности и кредитоспособности потенциального клиента.

В современной экономической литературе имеется большое

Анализ платёжеспособности и кредитоспособности потенциального клиента.

В современной экономической литературе имеется большое

Слайд 132Для целей анализа, проводимого кредитором, достаточно фиксации четырех уровней платежеспособности в зависимости

Для целей анализа, проводимого кредитором, достаточно фиксации четырех уровней платежеспособности в зависимости

Слайд 1333) коэффициент обеспеченности запасов и затрат основными источниками

где П22 - краткосрочные

3) коэффициент обеспеченности запасов и затрат основными источниками

где П22 - краткосрочные

Слайд 134Банк, естественно, будет интересовать, как долго сохранится эта ситуация. Расчет финансовой устойчивости

Банк, естественно, будет интересовать, как долго сохранится эта ситуация. Расчет финансовой устойчивости

Чатная жизнь

Чатная жизнь Презентация на тему У истоков цивилизации

Презентация на тему У истоков цивилизации  Презентация на тему Урок внеклассного чтения по рассказу Германа Гёссе «Европеец»

Презентация на тему Урок внеклассного чтения по рассказу Германа Гёссе «Европеец»  Развивающие задания №2

Развивающие задания №2 История российского флага

История российского флага Кругозорро - программа для учащихся 8-11 классов

Кругозорро - программа для учащихся 8-11 классов Новогодние персонажи со всего света. Зюзя

Новогодние персонажи со всего света. Зюзя Администрирование информационных систем

Администрирование информационных систем Продукция предприятия

Продукция предприятия Презентация на тему Оборона Сталинграда

Презентация на тему Оборона Сталинграда  Итоги реформирования СПбГУ Публикационная активность. Часть II: факультеты

Итоги реформирования СПбГУ Публикационная активность. Часть II: факультеты 1.0

1.0 Арисова

Арисова Опыт развития системы технической подготовки документации ОАО «ЭЗТМ» с использованием СПРУТ-ТП

Опыт развития системы технической подготовки документации ОАО «ЭЗТМ» с использованием СПРУТ-ТП Олимпийские игры. История античная и современная

Олимпийские игры. История античная и современная Заповеди блаженств

Заповеди блаженств Георгий Пинхасов-мастер работы со светом и один из лучший мировых стрит-фотографов

Георгий Пинхасов-мастер работы со светом и один из лучший мировых стрит-фотографов Реология и гидравлика буровых растворов

Реология и гидравлика буровых растворов Разработка программного обеспечения для поддержки промышленного производства

Разработка программного обеспечения для поддержки промышленного производства Азот

Азот Природные зоны Африки

Природные зоны Африки Ходынинская городская библиотека

Ходынинская городская библиотека Символика России: герб, флаг и гимн

Символика России: герб, флаг и гимн Конкурсные механики

Конкурсные механики Проведенные в 2011 году мероприятия по модернизации объектов САФУ

Проведенные в 2011 году мероприятия по модернизации объектов САФУ 6 Памятка участнику СВО (двусторонняя А3 раскладушка)

6 Памятка участнику СВО (двусторонняя А3 раскладушка) Путь к Бриллиантовой Орхидее более прост , чем Вы думаете !

Путь к Бриллиантовой Орхидее более прост , чем Вы думаете ! Бог огня Гефест

Бог огня Гефест