- Развитие налоговой системы России: институт консолидированного налогоплательщика

Содержание

- 2. Контроль трансфертного ценообразования в зарубежных странах ОСНОВНЫЕ ТЕНДЕНЦИИ Ужесточение налогового законодательства Усиление контроля Рост уровня подготовки

- 3. Взаимозависимые лица рассматриваются как отдельные налогоплательщики и самостоятельно выполняют свои налоговые обязательства (практически не используется) Налоговое

- 4. Концепция КГН: функциональные обязанности участников КГН Ответственный участник КГН Ведет налоговый учет по принципам консолидации Собирает

- 5. Основные направления доработки законопроекта: Разграничение прав, обязанностей и ответственности участников КГН с учетом того, что каждый

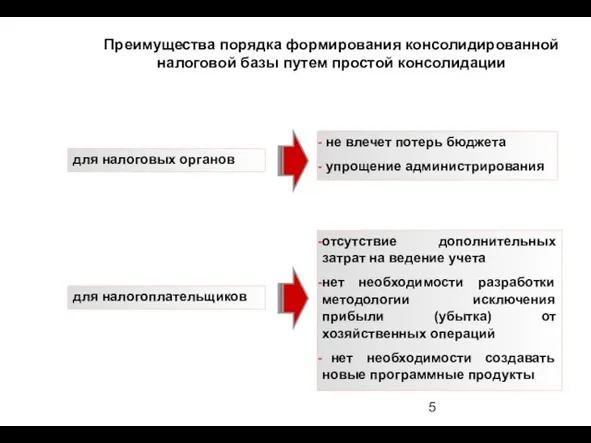

- 6. Преимущества порядка формирования консолидированной налоговой базы путем простой консолидации для налогоплательщиков не влечет потерь бюджета упрощение

- 8. Скачать презентацию

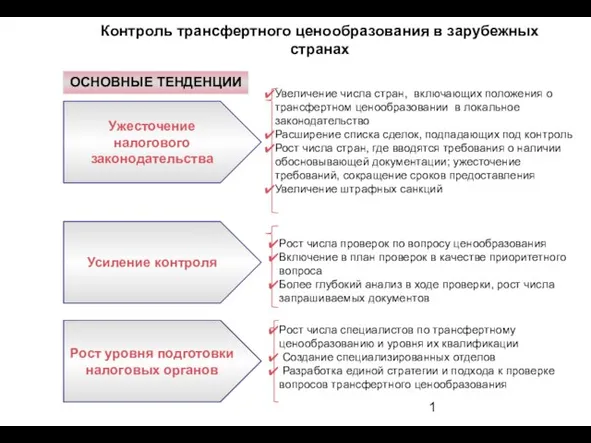

Слайд 2Контроль трансфертного ценообразования в зарубежных странах

ОСНОВНЫЕ ТЕНДЕНЦИИ

Ужесточение налогового законодательства

Усиление контроля

Рост уровня

Контроль трансфертного ценообразования в зарубежных странах

ОСНОВНЫЕ ТЕНДЕНЦИИ

Ужесточение налогового законодательства

Усиление контроля

Рост уровня

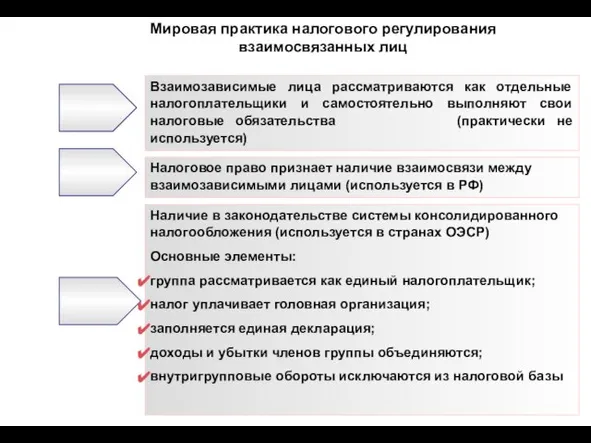

Слайд 3Взаимозависимые лица рассматриваются как отдельные налогоплательщики и самостоятельно выполняют свои налоговые обязательства

Взаимозависимые лица рассматриваются как отдельные налогоплательщики и самостоятельно выполняют свои налоговые обязательства

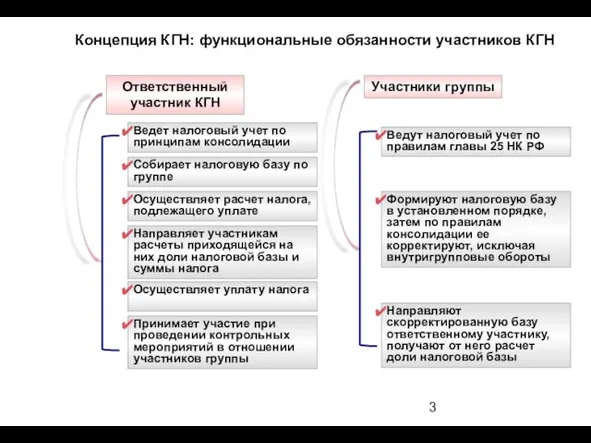

Слайд 4Концепция КГН: функциональные обязанности участников КГН

Ответственный участник КГН

Ведет налоговый учет по принципам

Концепция КГН: функциональные обязанности участников КГН

Ответственный участник КГН

Ведет налоговый учет по принципам

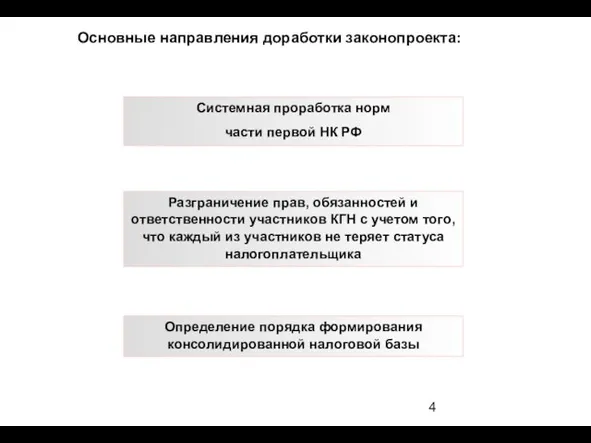

Слайд 5Основные направления доработки законопроекта:

Разграничение прав, обязанностей и ответственности участников КГН с учетом

Основные направления доработки законопроекта:

Разграничение прав, обязанностей и ответственности участников КГН с учетом

Слайд 6Преимущества порядка формирования консолидированной налоговой базы путем простой консолидации

для налогоплательщиков

не влечет

Преимущества порядка формирования консолидированной налоговой базы путем простой консолидации

для налогоплательщиков

не влечет

20140213_igra_unikalnaya_kamchatka

20140213_igra_unikalnaya_kamchatka Народы России во второй половине XVI в

Народы России во второй половине XVI в Межрегиональный семинар«Усовершенствование работы с молодежью группы риска» ОСНОВОПОЛАГАЮЩИЕ ПРИНЦИПЫ СИСТЕМЫ ЮВЕНАЛЬНОЙ ЮСТ

Межрегиональный семинар«Усовершенствование работы с молодежью группы риска» ОСНОВОПОЛАГАЮЩИЕ ПРИНЦИПЫ СИСТЕМЫ ЮВЕНАЛЬНОЙ ЮСТ «Медиа Пресс Сервис» и MEDIA Sales Tech представляют Киев, 26 октября 2011

«Медиа Пресс Сервис» и MEDIA Sales Tech представляют Киев, 26 октября 2011 Презентация по физике на тему Основной закон релятивистской динамики материальной точки.

Презентация по физике на тему Основной закон релятивистской динамики материальной точки.  Школа майбутнього першокласника. Навчання грамоти 1 (Заняття з використанням мультимедійного проектора)

Школа майбутнього першокласника. Навчання грамоти 1 (Заняття з використанням мультимедійного проектора) Принципы структурирования культурологии

Принципы структурирования культурологии Шоломи. СШ-68

Шоломи. СШ-68 Число-буквенный код. Техника запоминания картин

Число-буквенный код. Техника запоминания картин Цели и задачи альянса АИР Манифест и IMHO Russia

Цели и задачи альянса АИР Манифест и IMHO Russia НОВОЕ ЗАКОНОДАТЕЛЬСТВО О ТЕХНИЧЕСКОМ РЕГУЛИРОВАНИИ

НОВОЕ ЗАКОНОДАТЕЛЬСТВО О ТЕХНИЧЕСКОМ РЕГУЛИРОВАНИИ Повторение о существительном

Повторение о существительном Хостел. Бизнес-план проекта

Хостел. Бизнес-план проекта Марек Домбровски Неэффективное государство как препятствие на пути экономического развития

Марек Домбровски Неэффективное государство как препятствие на пути экономического развития Электротехника. Трансформаторы

Электротехника. Трансформаторы Iplace портфолио

Iplace портфолио Основные оксиды

Основные оксиды РЕЗЮМЕ СЕВАРА

РЕЗЮМЕ СЕВАРА О том, как работает атом

О том, как работает атом Русское и украинское искусство пер. пол. XV

Русское и украинское искусство пер. пол. XV ГАЗЕТАК ПРАЗДНИКУ «ДЕНЬ МАТЕРИ»

ГАЗЕТАК ПРАЗДНИКУ «ДЕНЬ МАТЕРИ» Комбинаторика

Комбинаторика 6 класс

6 класс Валентность элементов

Валентность элементов Пенсіонер це етап життя – зробимо його захищеним

Пенсіонер це етап життя – зробимо його захищеним Паспорт 15 школы

Паспорт 15 школы УМНОЖЕНИЕ НА ДВУЗНАЧНОЕ ЧИСЛО

УМНОЖЕНИЕ НА ДВУЗНАЧНОЕ ЧИСЛО The United Kingdom of Great Britain

The United Kingdom of Great Britain