- Рейтинговая оценка коммерческих банков и предприятий

Содержание

- 2. Рейтинговая оценка банковской деятельности Существуют рейтинги агентств и внутренние банковские рейтинги. Рейтинг - разновидность сравнительной оценки.

- 3. Способы построения рейтинга. В мире существует 3 основных метода построения рейтинга: 1). Номерной - номерная система

- 4. Рейтинг CAMEL Название метода происходит от начальных букв названий пяти групп параметров (коэффициентов): С (capital adequacy)

- 5. Рейтинг CAMEL С (capital adequacy) - показатели достаточности капитала, определяющие размер собственного капитала банка, необходимый для

- 6. Рейтинг CAMEL A (asset quality) - показатели качества активов, определяющие степень "возвратности активов и внебалансовых статей,

- 7. Рейтинг CAMEL М (management) - показатели оценки качества управления (менеджмента) работы банка, проводимой политики, соблюдения законов

- 8. Рейтинг CAMEL Е (earnings) - показатели доходности или прибыльности с позиций ее достаточности для будущего роста

- 9. Рейтинг CAMEL L (liquidity) - показатели ликвидности, определяющие достаточно ли ликвиден банк, чтобы выполнять обычные и

- 10. Рейтинг CAMEL Рейтинг CAMEL присваивается на основе отдельного выставления оценки (рейтинга) по каждому параметру. Сводный рейтинг

- 11. Рейтинг CAMEL Сводный рейтинг = 2 ( 1,5-2,4 ). Satisfactory (Удовлетворительный) Практически полностью здоров. Стабилен и

- 12. Рейтинг CAMEL Сводный рейтинг = 3 (2,5 - 3,4). Fair (Посредственный) Наличие финансовых, операционных и технических

- 13. Рейтинг CAMEL Сводный рейтинг = 4 (3,5 - 4,4). Marginal (Критический) Банк имеет серьезные финансовые проблемы.

- 14. Рейтинг CAMEL Сводный рейтинг = 5 (4,5 - 5). Unsatisfactory (Неудовлетворительный) Огромная вероятность разорения в ближайшее

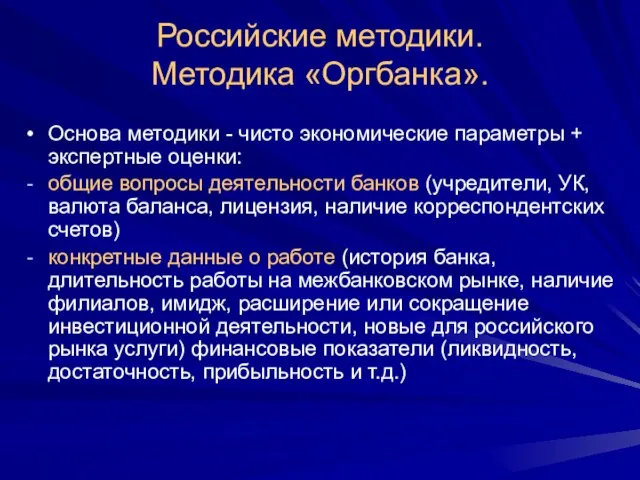

- 15. Российские методики. Методика «Оргбанка». Основа методики - чисто экономические параметры + экспертные оценки: общие вопросы деятельности

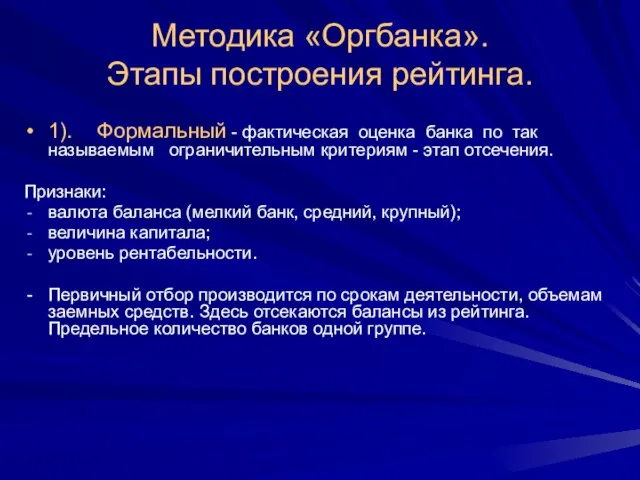

- 16. Методика «Оргбанка». Этапы построения рейтинга. 1). Формальный - фактическая оценка банка по так называемым ограничительным критериям

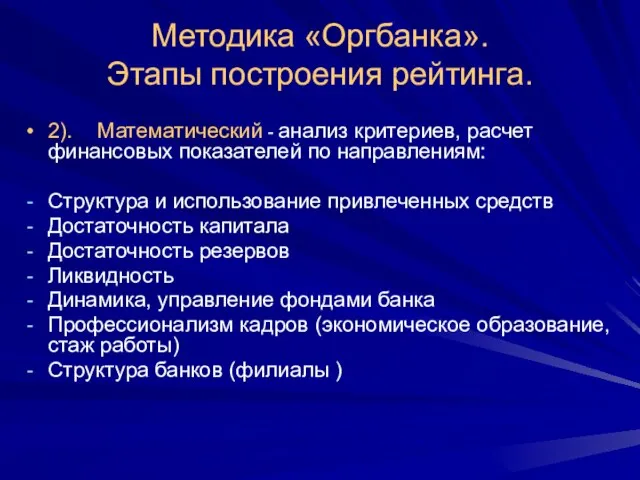

- 17. Методика «Оргбанка». Этапы построения рейтинга. 2). Математический - анализ критериев, расчет финансовых показателей по направлениям: Структура

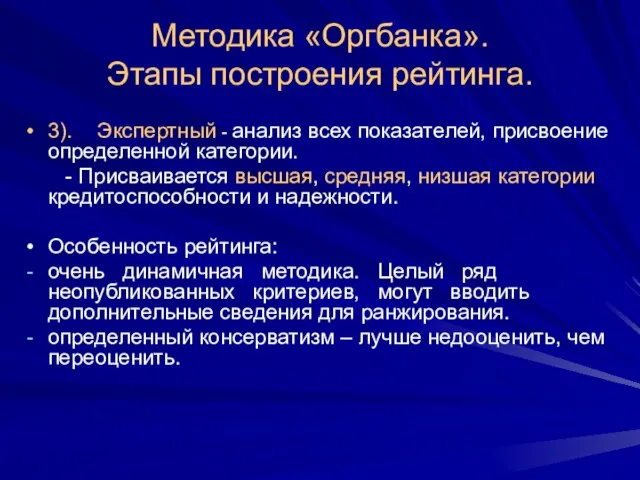

- 18. Методика «Оргбанка». Этапы построения рейтинга. 3). Экспертный - анализ всех показателей, присвоение определенной категории. - Присваивается

- 19. Российские методики. Методика информационного центра «Рейтинг». Формализованные и неформальные показатели. В основе методики - понятие надежности

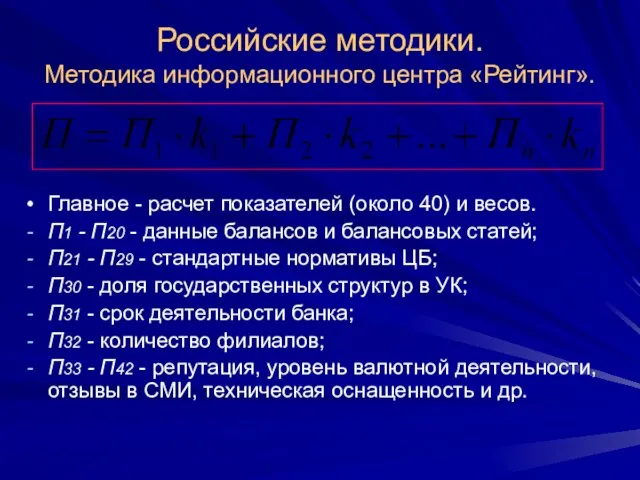

- 20. Российские методики. Методика информационного центра «Рейтинг». Главное - расчет показателей (около 40) и весов. П1 -

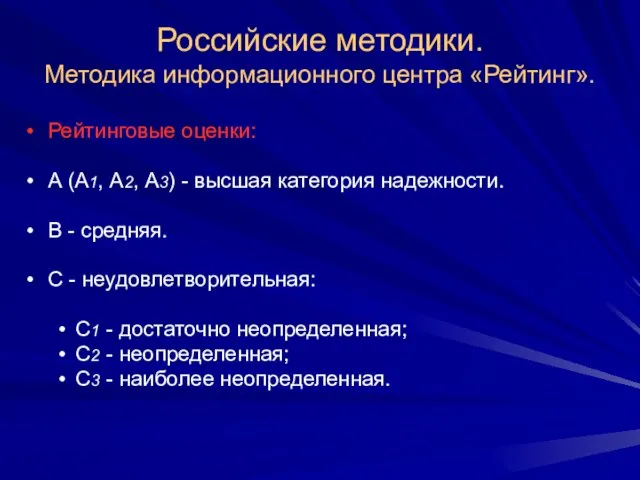

- 21. Российские методики. Методика информационного центра «Рейтинг». Рейтинговые оценки: А (А1, А2, А3) - высшая категория надежности.

- 22. Российские методики. Методика В. С. Кромонова. Алгоритм состоит из шести этапов: 1). Активы и пассивы формируются

- 23. Российские методики. Методика В. С. Кромонова. 4). Для оставшихся банков - текущий индекс надежности, который равен

- 24. Российские методики. Методика В. С. Кромонова. Исходные данные: балансы банков по счетам 2-го порядка (максимально подробные)

- 25. Российские методики. Методика В. С. Кромонова. Группировки данных (продолжение): обязательства до востребования (срок востребования неизвестен или

- 26. Российские методики. Методика В. С. Кромонова. Группировки данных (продолжение): активы работающие (рисковые) - ссудная задолженность, приобретенные

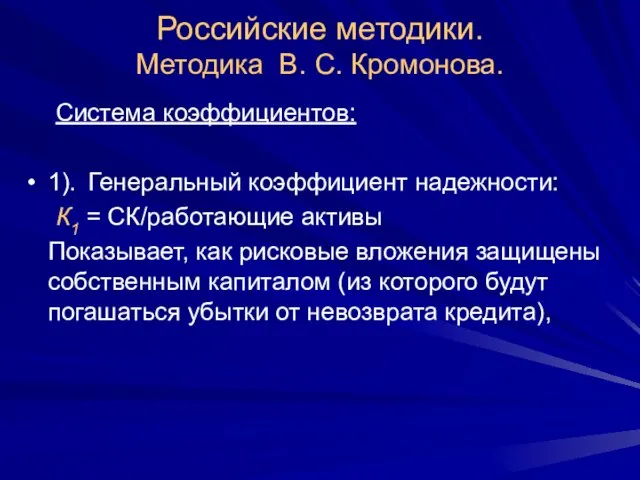

- 27. Российские методики. Методика В. С. Кромонова. Система коэффициентов: 1). Генеральный коэффициент надежности: К1 = СК/работающие активы

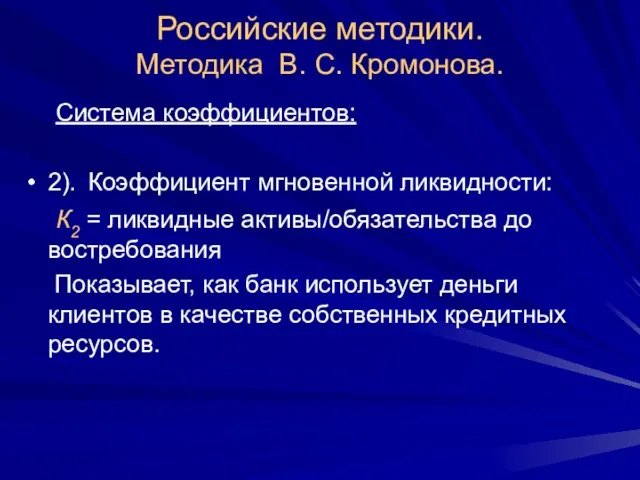

- 28. Российские методики. Методика В. С. Кромонова. Система коэффициентов: 2). Коэффициент мгновенной ликвидности: К2 = ликвидные активы/обязательства

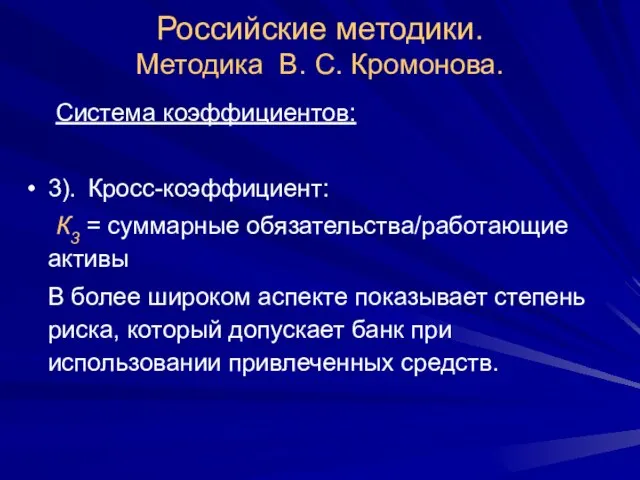

- 29. Российские методики. Методика В. С. Кромонова. Система коэффициентов: 3). Кросс-коэффициент: К3 = суммарные обязательства/работающие активы В

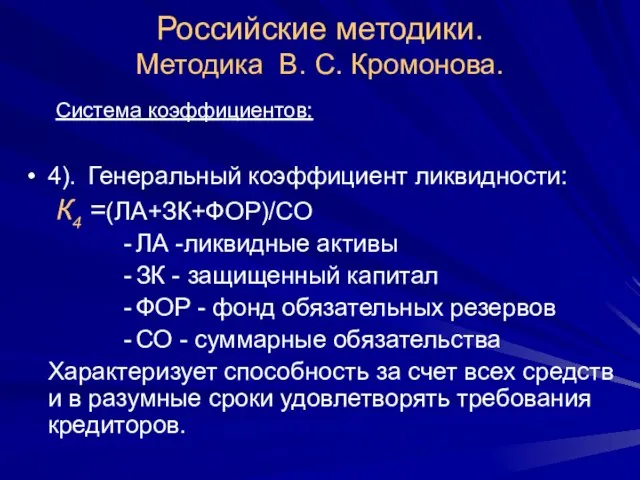

- 30. Российские методики. Методика В. С. Кромонова. Система коэффициентов: 4). Генеральный коэффициент ликвидности: К4 =(ЛА+ЗК+ФОР)/СО ЛА -ликвидные

- 31. Российские методики. Методика В. С. Кромонова. Система коэффициентов: 5). Коэффициент защищенности капитала: К5 = защищенный капитал/собственный

- 32. Российские методики. Методика В. С. Кромонова. Система коэффициентов: 6). Коэффициент фондовой капитализации: К6 = СК/уставной фонд

- 33. Российские методики. Методика В. С. Кромонова. Веса коэффициентов при объединении их в систему составляют: К1 -

- 34. Российские методики. Методика В. С. Кромонова. Формула рейтинга Кромонова: Tn – текущий индекс надежности; К1 -

- 35. Российские методики. Методика В. С. Кромонова. Синтетический индекс надежности - первая попытка индексного метода в практике

- 36. Зарубежные критерии рейтинга. Классический метод зарубежной рейтинговой оценки. Названия групп параметров: достаточность капитала; качество активов; степень

- 37. Суверенный рейтинг Агентство «Standard and Poor’s» - Ограничивает сверху рейтинги территорий внутри государства и корпораций на

- 38. Основные параметры для построения суверенного рейтинга. 1). Политические риски: Форма правления и политические институты; Демократичность; Порядок

- 39. Основные параметры для построения суверенного рейтинга. 2). Доходы и экономическая структура. Уровень жизни, дохода и распределение

- 40. Основные параметры для построения суверенного рейтинга. 3). Прогнозы экономического роста: Размер и состав накоплений и инвестиций;

- 41. Основные параметры для построения суверенного рейтинга. 4). Гибкость фискальной политики: Уровень сбалансированности бюджета; Налоговая система и

- 42. Основные параметры для построения суверенного рейтинга. 5). Долговое бремя. Общие активы; Бремя долга и процентов; Валютный

- 43. Основные параметры для построения суверенного рейтинга. 6). Стабильность цен: Тенденции инфляции цен; Уровень роста денежной массы

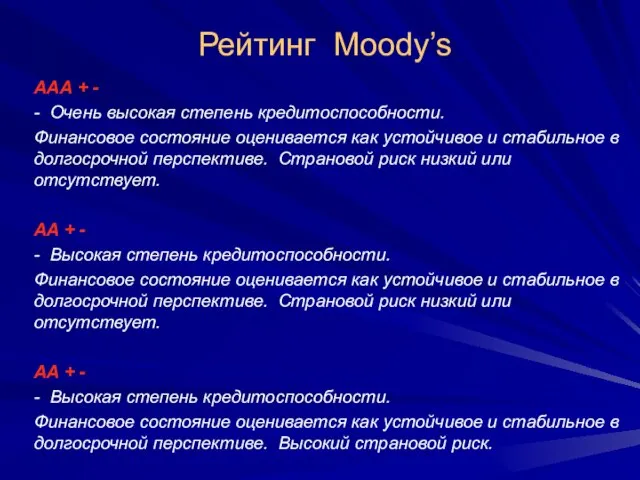

- 44. Рейтинг Moody’s ААА + - - Очень высокая степень кредитоспособности. Финансовое состояние оценивается как устойчивое и

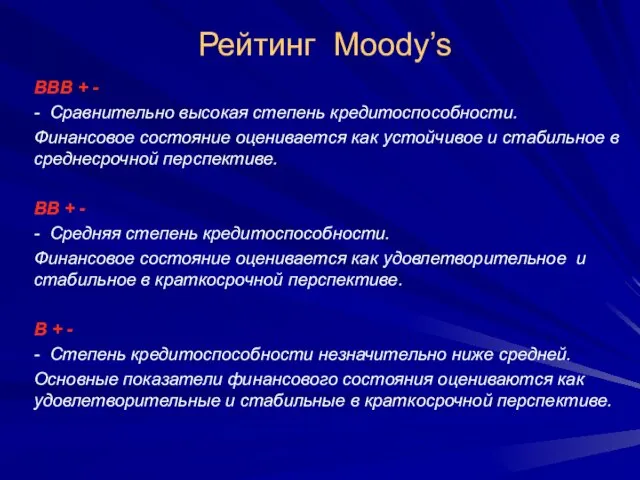

- 45. Рейтинг Moody’s ВВВ + - - Сравнительно высокая степень кредитоспособности. Финансовое состояние оценивается как устойчивое и

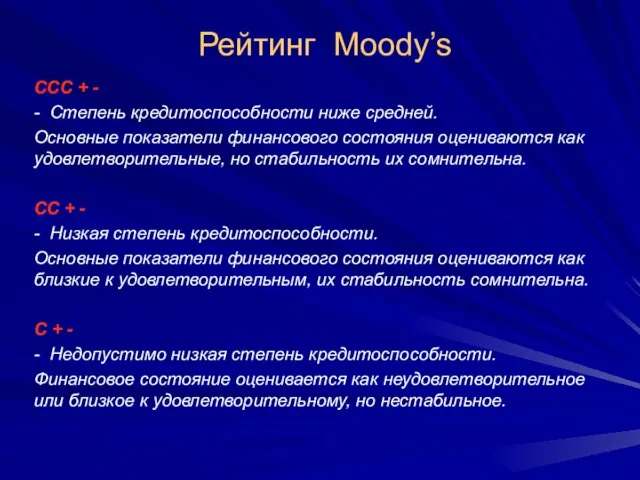

- 46. Рейтинг Moody’s ССС + - - Степень кредитоспособности ниже средней. Основные показатели финансового состояния оцениваются как

- 47. Рейтинг Moody’s D - Низшая степень кредитоспособности. Финансовое состояние оценивается как стабильно неудовлетворительное (близкое к дефолту).

- 48. Зарубежные рейтинговые агентства. Преимущества: Использование надежных глобальных тестовых критериев. Максимальная непредвзятость оценок. Недостатки: Использование экспертных (субъективных)

- 49. Рейтинг АЦФИ. Преимущества: Широта охвата, попытка учета всех сторон банковской деятельности. Предварительная классификация банков на классы

- 50. Рейтинг агентства «ИЦ «Рейтинг». Преимущества: Анализ и учет практически всех сторон деятельности банка (аналог зарубежного опыта).

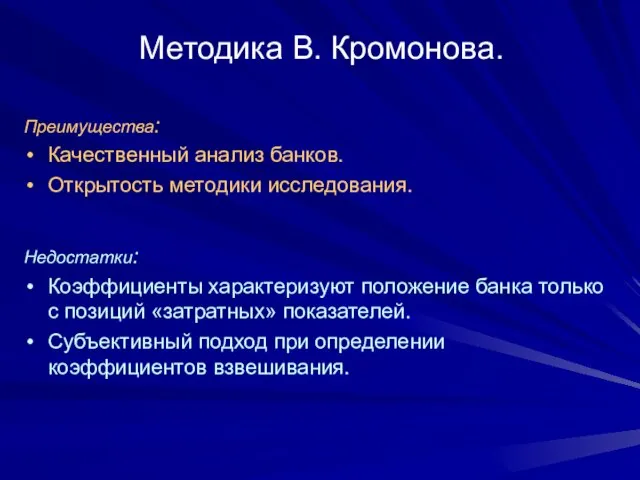

- 51. Методика В. Кромонова. Преимущества: Качественный анализ банков. Открытость методики исследования. Недостатки: Коэффициенты характеризуют положение банка только

- 53. Скачать презентацию

Слайд 2Рейтинговая оценка банковской деятельности

Существуют рейтинги агентств и внутренние банковские рейтинги.

Рейтинг - разновидность

Рейтинговая оценка банковской деятельности

Существуют рейтинги агентств и внутренние банковские рейтинги.

Рейтинг - разновидность

Слайд 3Способы построения рейтинга.

В мире существует 3 основных метода построения рейтинга:

1). Номерной -

Способы построения рейтинга.

В мире существует 3 основных метода построения рейтинга:

1). Номерной -

Слайд 4Рейтинг CAMEL

Название метода происходит от начальных букв названий пяти групп параметров (коэффициентов):

Рейтинг CAMEL

Название метода происходит от начальных букв названий пяти групп параметров (коэффициентов):

Слайд 5Рейтинг CAMEL

С (capital adequacy) - показатели достаточности капитала, определяющие размер собственного капитала

Рейтинг CAMEL

С (capital adequacy) - показатели достаточности капитала, определяющие размер собственного капитала

Слайд 6Рейтинг CAMEL

A (asset quality) - показатели качества активов, определяющие степень "возвратности активов

Рейтинг CAMEL

A (asset quality) - показатели качества активов, определяющие степень "возвратности активов

Слайд 7Рейтинг CAMEL

М (management) - показатели оценки качества управления (менеджмента) работы банка, проводимой

Рейтинг CAMEL

М (management) - показатели оценки качества управления (менеджмента) работы банка, проводимой

Слайд 8Рейтинг CAMEL

Е (earnings) - показатели доходности или прибыльности с позиций ее достаточности

Рейтинг CAMEL

Е (earnings) - показатели доходности или прибыльности с позиций ее достаточности

Слайд 9Рейтинг CAMEL

L (liquidity) - показатели ликвидности, определяющие достаточно ли ликвиден банк, чтобы

Рейтинг CAMEL

L (liquidity) - показатели ликвидности, определяющие достаточно ли ликвиден банк, чтобы

Слайд 10Рейтинг CAMEL

Рейтинг CAMEL присваивается на основе отдельного выставления оценки (рейтинга) по каждому

Рейтинг CAMEL

Рейтинг CAMEL присваивается на основе отдельного выставления оценки (рейтинга) по каждому

Слайд 11Рейтинг CAMEL

Сводный рейтинг = 2 ( 1,5-2,4 ).

Satisfactory (Удовлетворительный)

Практически полностью здоров.

Рейтинг CAMEL

Сводный рейтинг = 2 ( 1,5-2,4 ).

Satisfactory (Удовлетворительный)

Практически полностью здоров.

Слайд 12Рейтинг CAMEL

Сводный рейтинг = 3 (2,5 - 3,4).

Fair (Посредственный)

Наличие финансовых, операционных

Рейтинг CAMEL

Сводный рейтинг = 3 (2,5 - 3,4).

Fair (Посредственный)

Наличие финансовых, операционных

Слайд 13Рейтинг CAMEL

Сводный рейтинг = 4 (3,5 - 4,4).

Marginal (Критический)

Банк имеет серьезные

Рейтинг CAMEL

Сводный рейтинг = 4 (3,5 - 4,4).

Marginal (Критический)

Банк имеет серьезные

Слайд 14Рейтинг CAMEL

Сводный рейтинг = 5 (4,5 - 5).

Unsatisfactory (Неудовлетворительный)

Огромная вероятность разорения

Рейтинг CAMEL

Сводный рейтинг = 5 (4,5 - 5).

Unsatisfactory (Неудовлетворительный)

Огромная вероятность разорения

Слайд 15Российские методики.

Методика «Оргбанка».

Основа методики - чисто экономические параметры + экспертные оценки:

общие

Российские методики.

Методика «Оргбанка».

Основа методики - чисто экономические параметры + экспертные оценки:

общие

Слайд 16Методика «Оргбанка».

Этапы построения рейтинга.

1). Формальный - фактическая оценка банка по так называемым

Методика «Оргбанка».

Этапы построения рейтинга.

1). Формальный - фактическая оценка банка по так называемым

Слайд 17Методика «Оргбанка».

Этапы построения рейтинга.

2). Математический - анализ критериев, расчет финансовых показателей по

Методика «Оргбанка».

Этапы построения рейтинга.

2). Математический - анализ критериев, расчет финансовых показателей по

Слайд 18Методика «Оргбанка».

Этапы построения рейтинга.

3). Экспертный - анализ всех показателей, присвоение определенной категории.

Методика «Оргбанка».

Этапы построения рейтинга.

3). Экспертный - анализ всех показателей, присвоение определенной категории.

Слайд 19Российские методики.

Методика информационного центра «Рейтинг».

Формализованные и неформальные показатели. В основе методики

Российские методики.

Методика информационного центра «Рейтинг».

Формализованные и неформальные показатели. В основе методики

Слайд 20Российские методики.

Методика информационного центра «Рейтинг».

Главное - расчет показателей (около 40) и

Российские методики.

Методика информационного центра «Рейтинг».

Главное - расчет показателей (около 40) и

Слайд 21Российские методики.

Методика информационного центра «Рейтинг».

Рейтинговые оценки:

А (А1, А2, А3) - высшая

Российские методики.

Методика информационного центра «Рейтинг».

Рейтинговые оценки:

А (А1, А2, А3) - высшая

Слайд 22Российские методики.

Методика В. С. Кромонова.

Алгоритм состоит из шести этапов:

1). Активы

Российские методики.

Методика В. С. Кромонова.

Алгоритм состоит из шести этапов:

1). Активы

Слайд 23Российские методики.

Методика В. С. Кромонова.

4). Для оставшихся банков - текущий

Российские методики.

Методика В. С. Кромонова.

4). Для оставшихся банков - текущий

Слайд 24Российские методики.

Методика В. С. Кромонова.

Исходные данные: балансы банков по счетам 2-го

Российские методики.

Методика В. С. Кромонова.

Исходные данные: балансы банков по счетам 2-го

Слайд 25Российские методики.

Методика В. С. Кромонова.

Группировки данных (продолжение):

обязательства до востребования (срок востребования

Российские методики.

Методика В. С. Кромонова.

Группировки данных (продолжение):

обязательства до востребования (срок востребования

Слайд 26Российские методики.

Методика В. С. Кромонова.

Группировки данных (продолжение):

активы работающие (рисковые) - ссудная

Российские методики.

Методика В. С. Кромонова.

Группировки данных (продолжение):

активы работающие (рисковые) - ссудная

Слайд 27Российские методики.

Методика В. С. Кромонова.

Система коэффициентов:

1). Генеральный коэффициент надежности:

К1 = СК/работающие активы

Показывает,

Российские методики.

Методика В. С. Кромонова.

Система коэффициентов:

1). Генеральный коэффициент надежности:

К1 = СК/работающие активы

Показывает,

Слайд 28Российские методики.

Методика В. С. Кромонова.

Система коэффициентов:

2). Коэффициент мгновенной ликвидности:

К2 = ликвидные активы/обязательства

Российские методики.

Методика В. С. Кромонова.

Система коэффициентов:

2). Коэффициент мгновенной ликвидности:

К2 = ликвидные активы/обязательства

Слайд 29Российские методики.

Методика В. С. Кромонова.

Система коэффициентов:

3). Кросс-коэффициент:

К3 = суммарные обязательства/работающие активы

В более

Российские методики.

Методика В. С. Кромонова.

Система коэффициентов:

3). Кросс-коэффициент:

К3 = суммарные обязательства/работающие активы

В более

Слайд 30Российские методики.

Методика В. С. Кромонова.

Система коэффициентов:

4). Генеральный коэффициент ликвидности:

К4 =(ЛА+ЗК+ФОР)/СО

ЛА -ликвидные активы

ЗК

Российские методики.

Методика В. С. Кромонова.

Система коэффициентов:

4). Генеральный коэффициент ликвидности:

К4 =(ЛА+ЗК+ФОР)/СО

ЛА -ликвидные активы

ЗК

Слайд 31Российские методики.

Методика В. С. Кромонова.

Система коэффициентов:

5). Коэффициент защищенности капитала:

К5 = защищенный капитал/собственный

Российские методики.

Методика В. С. Кромонова.

Система коэффициентов:

5). Коэффициент защищенности капитала:

К5 = защищенный капитал/собственный

Слайд 32Российские методики.

Методика В. С. Кромонова.

Система коэффициентов:

6). Коэффициент фондовой капитализации:

К6 = СК/уставной фонд

Определяет,

Российские методики.

Методика В. С. Кромонова.

Система коэффициентов:

6). Коэффициент фондовой капитализации:

К6 = СК/уставной фонд

Определяет,

Слайд 33Российские методики.

Методика В. С. Кромонова.

Веса коэффициентов при объединении их в систему

Российские методики.

Методика В. С. Кромонова.

Веса коэффициентов при объединении их в систему

Слайд 34Российские методики.

Методика В. С. Кромонова.

Формула рейтинга Кромонова:

Tn – текущий индекс надежности;

К1

Российские методики.

Методика В. С. Кромонова.

Формула рейтинга Кромонова:

Tn – текущий индекс надежности;

К1

Слайд 35Российские методики.

Методика В. С. Кромонова.

Синтетический индекс надежности - первая попытка индексного

Российские методики.

Методика В. С. Кромонова.

Синтетический индекс надежности - первая попытка индексного

Слайд 36Зарубежные критерии рейтинга.

Классический метод зарубежной рейтинговой оценки.

Названия групп параметров:

достаточность капитала;

качество активов;

степень

Зарубежные критерии рейтинга.

Классический метод зарубежной рейтинговой оценки.

Названия групп параметров:

достаточность капитала;

качество активов;

степень

Слайд 37Суверенный рейтинг

Агентство «Standard and Poor’s»

- Ограничивает сверху рейтинги территорий внутри государства и

Суверенный рейтинг

Агентство «Standard and Poor’s»

- Ограничивает сверху рейтинги территорий внутри государства и

Слайд 38Основные параметры для построения суверенного рейтинга.

1). Политические риски:

Форма правления и политические

Основные параметры для построения суверенного рейтинга.

1). Политические риски:

Форма правления и политические

Слайд 39Основные параметры для построения суверенного рейтинга.

2). Доходы и экономическая структура.

Уровень жизни,

Основные параметры для построения суверенного рейтинга.

2). Доходы и экономическая структура.

Уровень жизни,

Слайд 40Основные параметры для построения суверенного рейтинга.

3). Прогнозы экономического роста:

Размер и состав

Основные параметры для построения суверенного рейтинга.

3). Прогнозы экономического роста:

Размер и состав

Слайд 41Основные параметры для построения суверенного рейтинга.

4). Гибкость фискальной политики:

Уровень сбалансированности бюджета;

Налоговая

Основные параметры для построения суверенного рейтинга.

4). Гибкость фискальной политики:

Уровень сбалансированности бюджета;

Налоговая

Слайд 42Основные параметры для построения суверенного рейтинга.

5). Долговое бремя.

Общие активы;

Бремя долга и

Основные параметры для построения суверенного рейтинга.

5). Долговое бремя.

Общие активы;

Бремя долга и

Слайд 43Основные параметры для построения суверенного рейтинга.

6). Стабильность цен:

Тенденции инфляции цен;

Уровень роста

Основные параметры для построения суверенного рейтинга.

6). Стабильность цен:

Тенденции инфляции цен;

Уровень роста

Слайд 44Рейтинг Moody’s

ААА + -

- Очень высокая степень кредитоспособности.

Финансовое состояние оценивается как устойчивое

Рейтинг Moody’s

ААА + -

- Очень высокая степень кредитоспособности.

Финансовое состояние оценивается как устойчивое

Слайд 45Рейтинг Moody’s

ВВВ + -

- Сравнительно высокая степень кредитоспособности.

Финансовое состояние оценивается как устойчивое

Рейтинг Moody’s

ВВВ + -

- Сравнительно высокая степень кредитоспособности.

Финансовое состояние оценивается как устойчивое

Слайд 46Рейтинг Moody’s

ССС + -

- Степень кредитоспособности ниже средней.

Основные показатели финансового состояния оцениваются

Рейтинг Moody’s

ССС + -

- Степень кредитоспособности ниже средней.

Основные показатели финансового состояния оцениваются

Слайд 47Рейтинг Moody’s

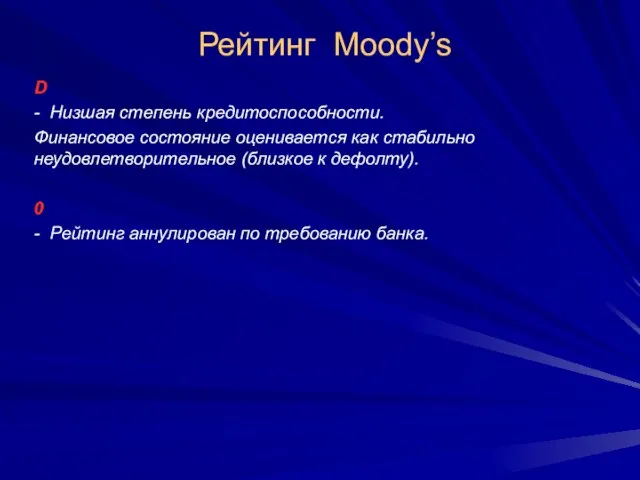

D

- Низшая степень кредитоспособности.

Финансовое состояние оценивается как стабильно неудовлетворительное (близкое к

Рейтинг Moody’s

D

- Низшая степень кредитоспособности.

Финансовое состояние оценивается как стабильно неудовлетворительное (близкое к

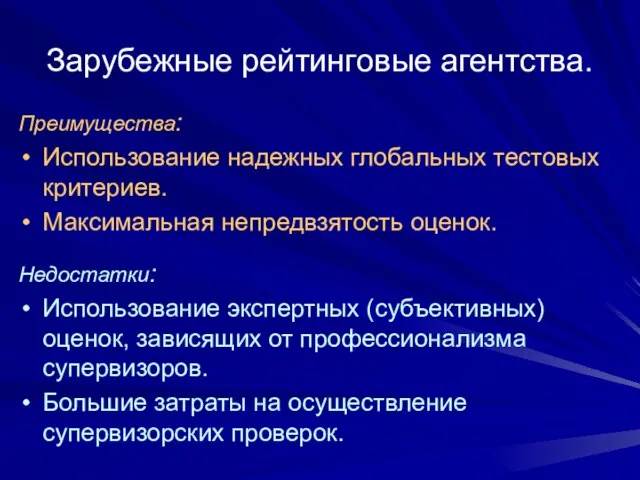

Слайд 48Зарубежные рейтинговые агентства.

Преимущества:

Использование надежных глобальных тестовых критериев.

Максимальная непредвзятость оценок.

Недостатки:

Использование экспертных (субъективных) оценок,

Зарубежные рейтинговые агентства.

Преимущества:

Использование надежных глобальных тестовых критериев.

Максимальная непредвзятость оценок.

Недостатки:

Использование экспертных (субъективных) оценок,

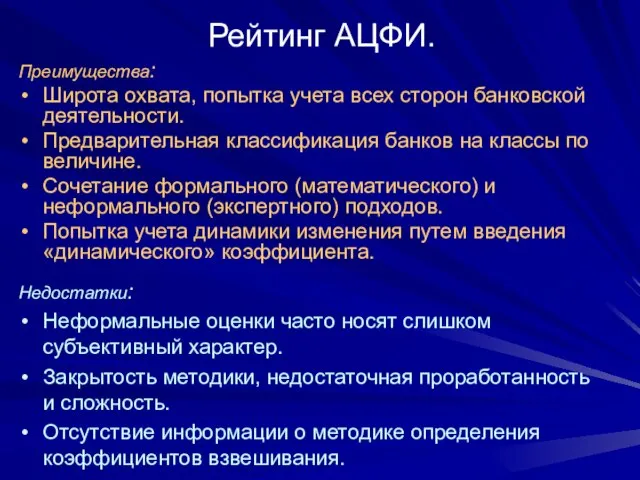

Слайд 49Рейтинг АЦФИ.

Преимущества:

Широта охвата, попытка учета всех сторон банковской деятельности.

Предварительная классификация банков на

Рейтинг АЦФИ.

Преимущества:

Широта охвата, попытка учета всех сторон банковской деятельности.

Предварительная классификация банков на

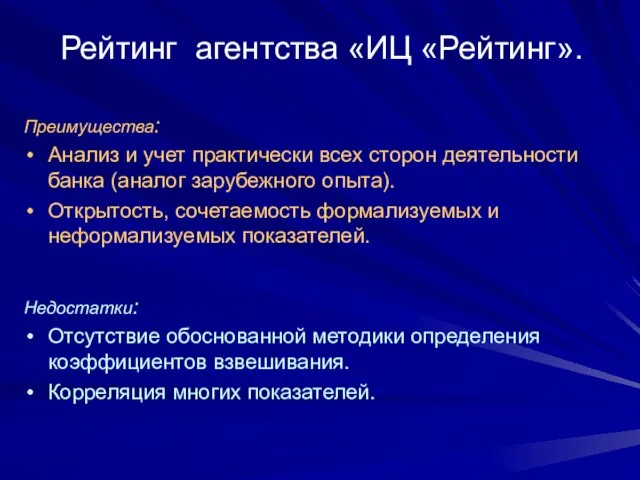

Слайд 50Рейтинг агентства «ИЦ «Рейтинг».

Преимущества:

Анализ и учет практически всех сторон деятельности банка (аналог

Рейтинг агентства «ИЦ «Рейтинг».

Преимущества:

Анализ и учет практически всех сторон деятельности банка (аналог

Слайд 51Методика В. Кромонова.

Преимущества:

Качественный анализ банков.

Открытость методики исследования.

Недостатки:

Коэффициенты характеризуют положение банка только с

Методика В. Кромонова.

Преимущества:

Качественный анализ банков.

Открытость методики исследования.

Недостатки:

Коэффициенты характеризуют положение банка только с

Презентация1 (1)

Презентация1 (1) Школа эффективного бюджета студенческого самоуправления

Школа эффективного бюджета студенческого самоуправления Земля-шарообразное тело

Земля-шарообразное тело Проект создания «Музея истории информатики и вычислительной техники»

Проект создания «Музея истории информатики и вычислительной техники» Ребусы

Ребусы Artisman. Техническое обслуживание

Artisman. Техническое обслуживание Организационно-технологическое сопровождение ГИА – 9 в новой форме в 2012 г.

Организационно-технологическое сопровождение ГИА – 9 в новой форме в 2012 г. МЕЖДУНАРОДНАЯ ВЫСТАВКА ПО АСТРОНОМИИ «ВСЕЛЕННАЯ В ЦЕНТРЕ ГОРОДА» Как все начиналось…

МЕЖДУНАРОДНАЯ ВЫСТАВКА ПО АСТРОНОМИИ «ВСЕЛЕННАЯ В ЦЕНТРЕ ГОРОДА» Как все начиналось… Портрет слова

Портрет слова USB зажигалки

USB зажигалки Коса - девичья краса

Коса - девичья краса ЛОГИКА И КОМПЬЮТЕР.

ЛОГИКА И КОМПЬЮТЕР. Профессиональная деятельность учителя ИКН, марийского языка и литературы МОУ «Кукмаринская средняя общеобразовательная школа»

Профессиональная деятельность учителя ИКН, марийского языка и литературы МОУ «Кукмаринская средняя общеобразовательная школа» Агентство экономической диверсификации западных провинций Канады Western Economic Diversification Canada Автор доклада: Даг Мейли, Заместитель ми

Агентство экономической диверсификации западных провинций Канады Western Economic Diversification Canada Автор доклада: Даг Мейли, Заместитель ми Анализ TMS - решений и трейсинга для FTL

Анализ TMS - решений и трейсинга для FTL Салфетка. Вышивка

Салфетка. Вышивка День российской науки

День российской науки Информационное обслуживание пассажиров при перевозках на автомобильном транспорте

Информационное обслуживание пассажиров при перевозках на автомобильном транспорте Познание окружающего мира через экспериментирование

Познание окружающего мира через экспериментирование Основные шаги в русском танце

Основные шаги в русском танце Тематический натюрморт

Тематический натюрморт Динамика развития бизнеса финансовых услуг.

Динамика развития бизнеса финансовых услуг. Радио Принцип работы На передающей стороне

Радио Принцип работы На передающей стороне  Итоговая аттестация выпускников 9-х классов

Итоговая аттестация выпускников 9-х классов Явление закрытого жилого пространства в Санкт-Петербурге

Явление закрытого жилого пространства в Санкт-Петербурге Машины для послеуборочной обработки зерна

Машины для послеуборочной обработки зерна Использование средствMS Officeдля создания электронного учебника

Использование средствMS Officeдля создания электронного учебника Гражданское общество - понятие, функции

Гражданское общество - понятие, функции