- Риски и доходность

Содержание

- 2. 1. Доходность инвестиций Особенности анализа рисков: Финансовые активы порождают потоки денежных средств Способы рассмотрения рисков: автономный

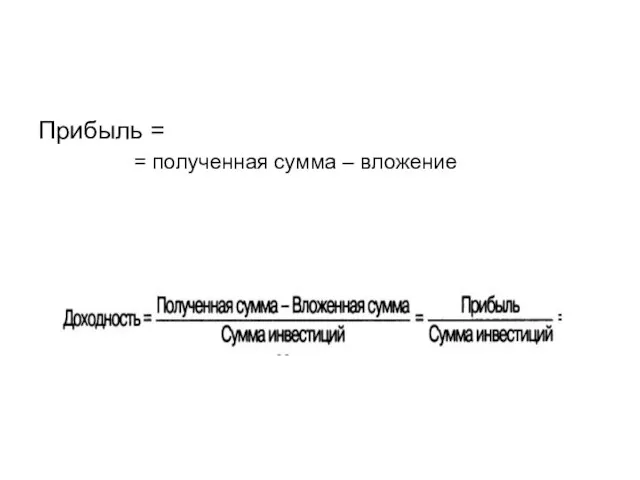

- 3. Прибыль = = полученная сумма – вложение

- 4. Автономный риск Когда актив рассматривается изолированно Вероятностные распределения – если перечисляются все возможные события (исходы) и

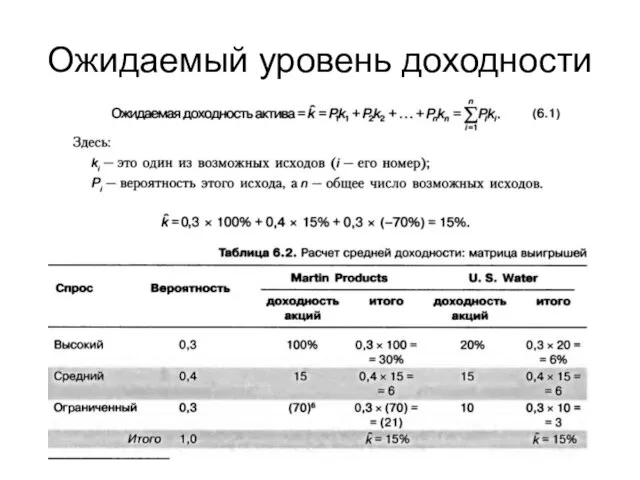

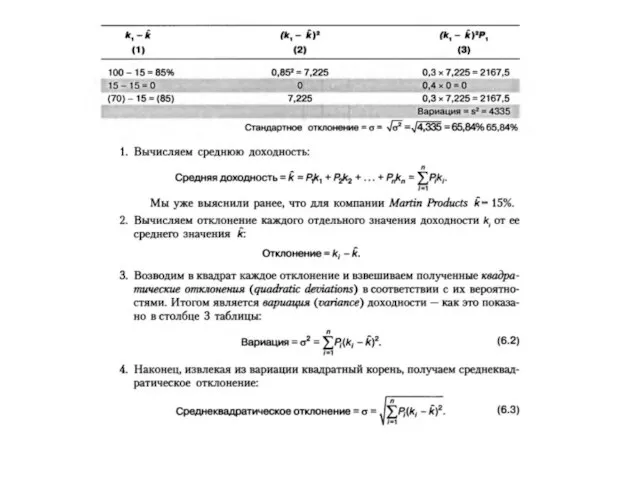

- 5. Ожидаемый уровень доходности

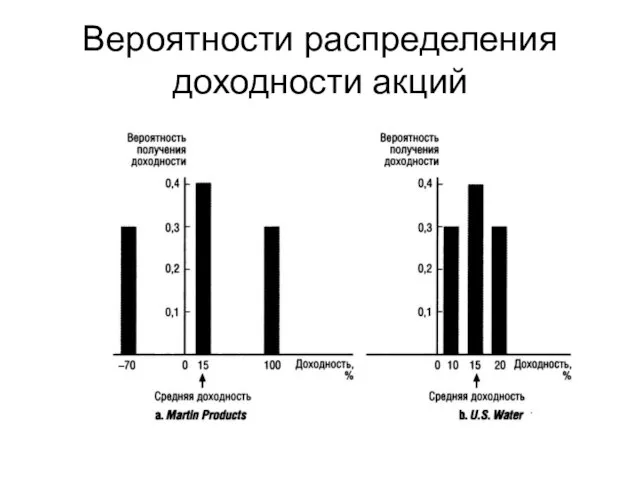

- 6. Вероятности распределения доходности акций

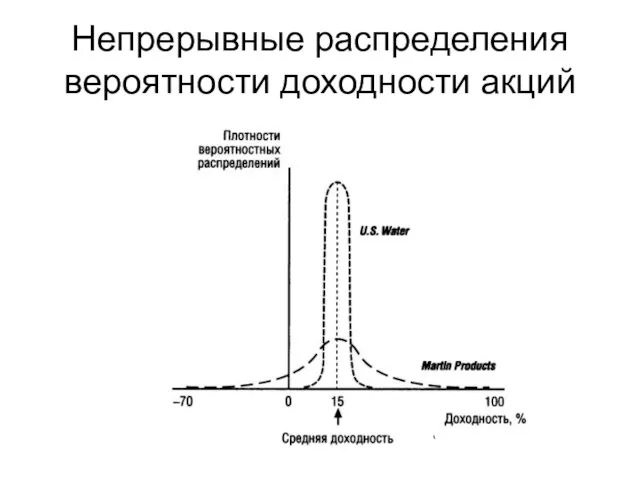

- 7. Непрерывные распределения вероятности доходности акций

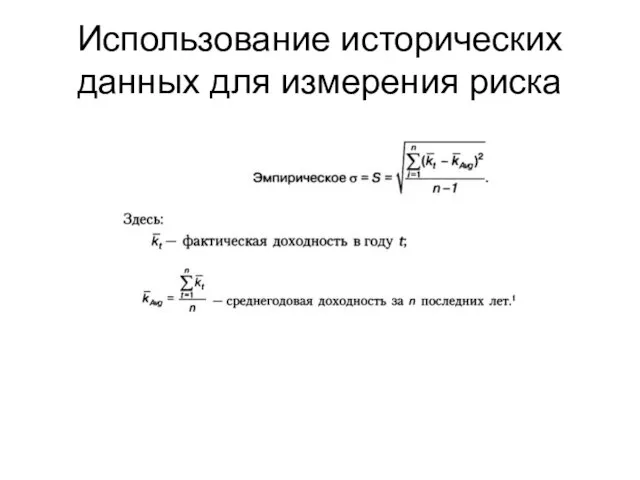

- 9. Использование исторических данных для измерения риска

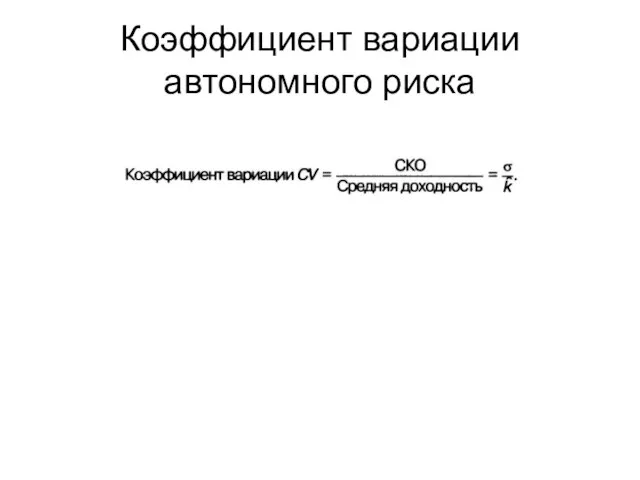

- 10. Коэффициент вариации автономного риска

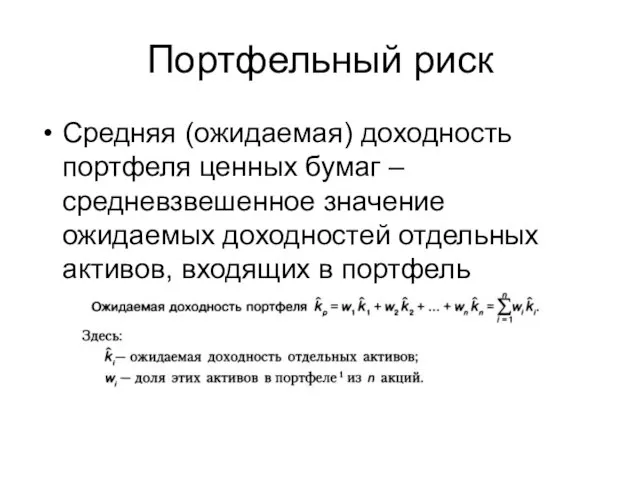

- 11. Портфельный риск Средняя (ожидаемая) доходность портфеля ценных бумаг – средневзвешенное значение ожидаемых доходностей отдельных активов, входящих

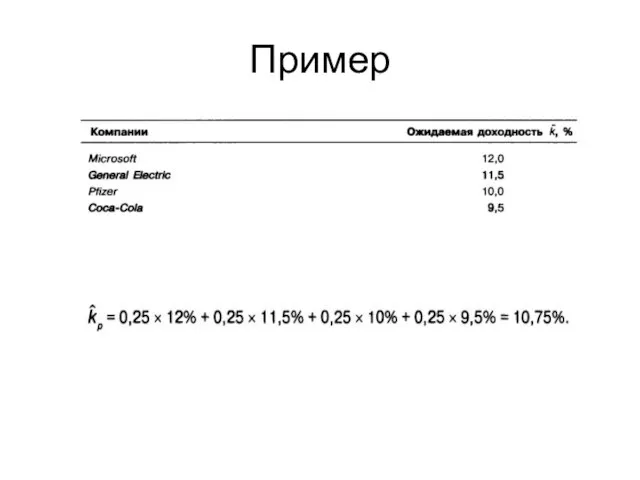

- 12. Пример

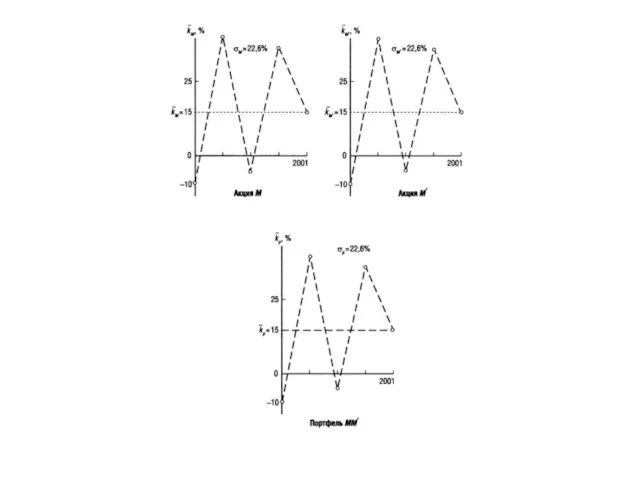

- 13. Риск портфеля ценных бумаг

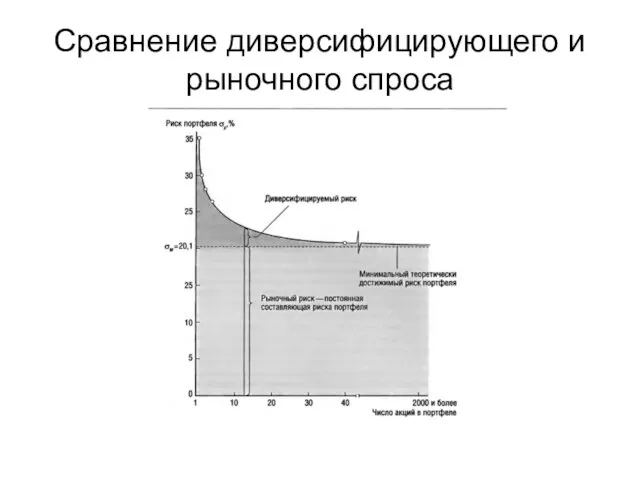

- 15. Сравнение диверсифицирующего и рыночного спроса

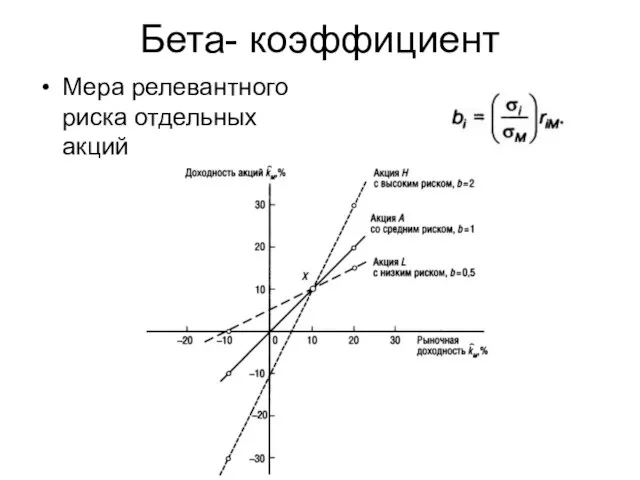

- 16. Бета- коэффициент Мера релевантного риска отдельных акций

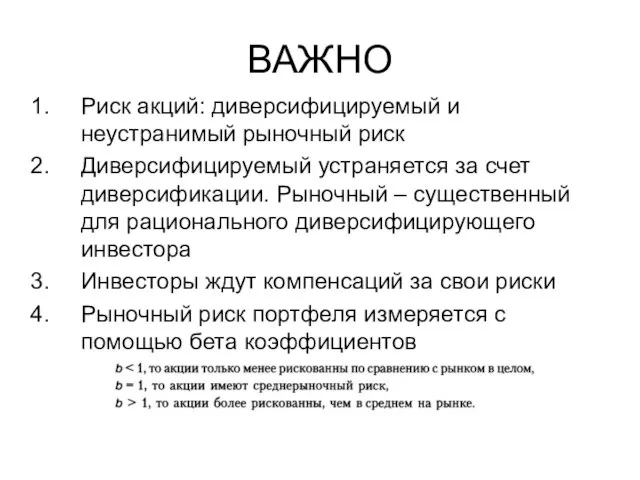

- 17. ВАЖНО Риск акций: диверсифицируемый и неустранимый рыночный риск Диверсифицируемый устраняется за счет диверсификации. Рыночный – существенный

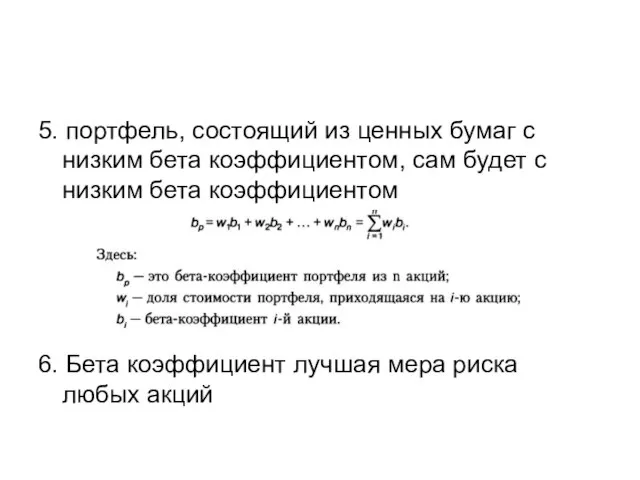

- 18. 5. портфель, состоящий из ценных бумаг с низким бета коэффициентом, сам будет с низким бета коэффициентом

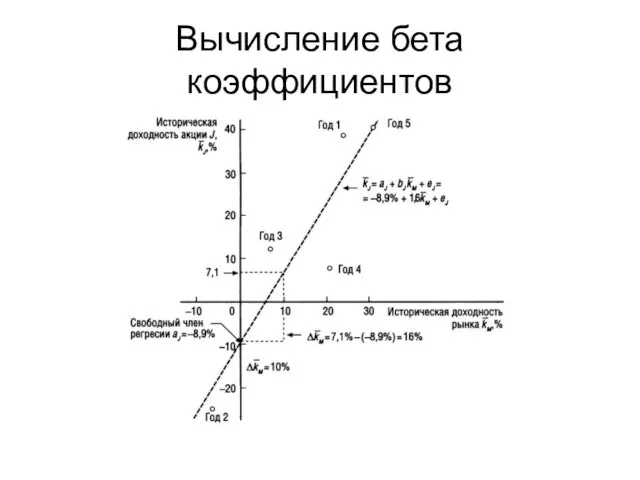

- 19. Вычисление бета коэффициентов

- 21. Скачать презентацию

Слайд 21. Доходность инвестиций

Особенности анализа рисков:

Финансовые активы порождают потоки денежных средств

Способы рассмотрения рисков:

1. Доходность инвестиций

Особенности анализа рисков:

Финансовые активы порождают потоки денежных средств

Способы рассмотрения рисков:

Слайд 3Прибыль =

= полученная сумма – вложение

Прибыль =

= полученная сумма – вложение

Слайд 4Автономный риск

Когда актив рассматривается изолированно

Вероятностные распределения – если перечисляются все возможные события

Автономный риск

Когда актив рассматривается изолированно

Вероятностные распределения – если перечисляются все возможные события

Слайд 5Ожидаемый уровень доходности

Ожидаемый уровень доходности

Слайд 6Вероятности распределения доходности акций

Вероятности распределения доходности акций

Слайд 7Непрерывные распределения вероятности доходности акций

Непрерывные распределения вероятности доходности акций

Слайд 9Использование исторических данных для измерения риска

Использование исторических данных для измерения риска

Слайд 10Коэффициент вариации автономного риска

Коэффициент вариации автономного риска

Слайд 11Портфельный риск

Средняя (ожидаемая) доходность портфеля ценных бумаг – средневзвешенное значение ожидаемых доходностей

Портфельный риск

Средняя (ожидаемая) доходность портфеля ценных бумаг – средневзвешенное значение ожидаемых доходностей

Слайд 12Пример

Пример

Слайд 13Риск портфеля ценных бумаг

Риск портфеля ценных бумаг

Слайд 15Сравнение диверсифицирующего и рыночного спроса

Сравнение диверсифицирующего и рыночного спроса

Слайд 16Бета- коэффициент

Мера релевантного риска отдельных акций

Бета- коэффициент

Мера релевантного риска отдельных акций

Слайд 17ВАЖНО

Риск акций: диверсифицируемый и неустранимый рыночный риск

Диверсифицируемый устраняется за счет диверсификации. Рыночный

ВАЖНО

Риск акций: диверсифицируемый и неустранимый рыночный риск

Диверсифицируемый устраняется за счет диверсификации. Рыночный

Слайд 185. портфель, состоящий из ценных бумаг с низким бета коэффициентом, сам будет

5. портфель, состоящий из ценных бумаг с низким бета коэффициентом, сам будет

Слайд 19Вычисление бета коэффициентов

Вычисление бета коэффициентов

Занятие китайского языка по теме: «Числа и даты»

Занятие китайского языка по теме: «Числа и даты» Презентация по английскому Рождество в России и Великобритании

Презентация по английскому Рождество в России и Великобритании  Советская империя. Останкино

Советская империя. Останкино Зимующие птицы Хабаровского края (1 класс)

Зимующие птицы Хабаровского края (1 класс) СРС. Каннибализм

СРС. Каннибализм Созависимость

Созависимость Основные направления развития современного аграрного журнала: индекс цитирования, электронная версия, международные базы данных

Основные направления развития современного аграрного журнала: индекс цитирования, электронная версия, международные базы данных Сумма углов треугольникаРешение задачПроект выполнила: Кружалина И.Аучитель математики и физики МОУ «ФСОШ №1»

Сумма углов треугольникаРешение задачПроект выполнила: Кружалина И.Аучитель математики и физики МОУ «ФСОШ №1» ?

? Японские школы

Японские школы ОСНОВЫ КОНСТИТУЦИОННОГО СТРОЯ РОССИЙСКОЙ ФЕДЕРАЦИИ.

ОСНОВЫ КОНСТИТУЦИОННОГО СТРОЯ РОССИЙСКОЙ ФЕДЕРАЦИИ. Индивидуальный и рыночный спрос

Индивидуальный и рыночный спрос "Мастер и маргарита", Тема любви и прощения в романе

"Мастер и маргарита", Тема любви и прощения в романе ТОЛСТОЙ Лев Никола

ТОЛСТОЙ Лев Никола Самые известные предприниматели мира

Самые известные предприниматели мира Приложение

Приложение Педсовет с элементами тренинга: «Факторы риска профессиональной деформации личности педагога. Профилактика и коррекция синдрома

Педсовет с элементами тренинга: «Факторы риска профессиональной деформации личности педагога. Профилактика и коррекция синдрома  1 ТЕМА. Экономическая роль региональных и муниципальных финансов

1 ТЕМА. Экономическая роль региональных и муниципальных финансов «Путь к успеху»

«Путь к успеху» Цели: Повторить основные понятия комбинаторики Сформировать умения решать различные виды комбинаторных задач

Цели: Повторить основные понятия комбинаторики Сформировать умения решать различные виды комбинаторных задач Товарная политика

Товарная политика Если хочешь быть здоров, закаливайся

Если хочешь быть здоров, закаливайся Стандартизация мерчандайзинга РРС

Стандартизация мерчандайзинга РРС Положение о Рубежном контроле

Положение о Рубежном контроле Всероссийская образовательная акция Урок цифры — 2020. Нейросети и коммуникации

Всероссийская образовательная акция Урок цифры — 2020. Нейросети и коммуникации Выпускная квалификационная работа

Выпускная квалификационная работа История, созданная Иванами

История, созданная Иванами Презентация на тему Рейтинг самых опасных животных в мире

Презентация на тему Рейтинг самых опасных животных в мире