- Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.

Содержание

- 2. Под специальным налоговым режимом понимается особый порядок исчисления и уплаты налогов и сборов в течение определенного

- 3. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД) применяется на

- 4. Система налогообложения в виде ЕНВД для отдельных видов деятельности устанавливается НК РФ, вводится в действие законами

- 5. Система налогообложения в виде ЕНВД для отдельных видов деятельности может применяться по решению субъекта РФ в

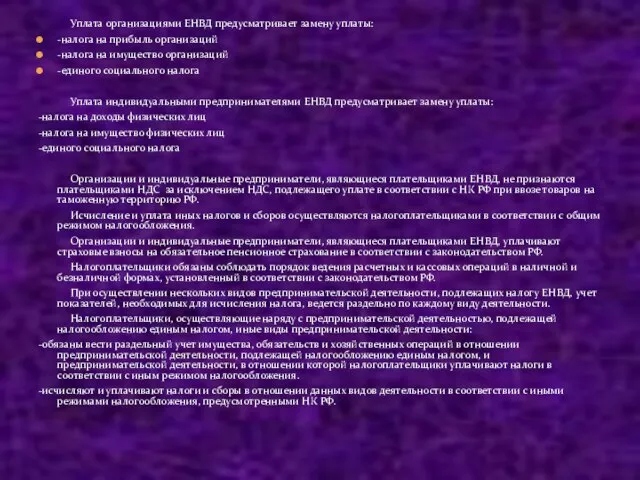

- 6. Уплата организациями ЕНВД предусматривает замену уплаты: -налога на прибыль организаций -налога на имущество организаций -единого социального

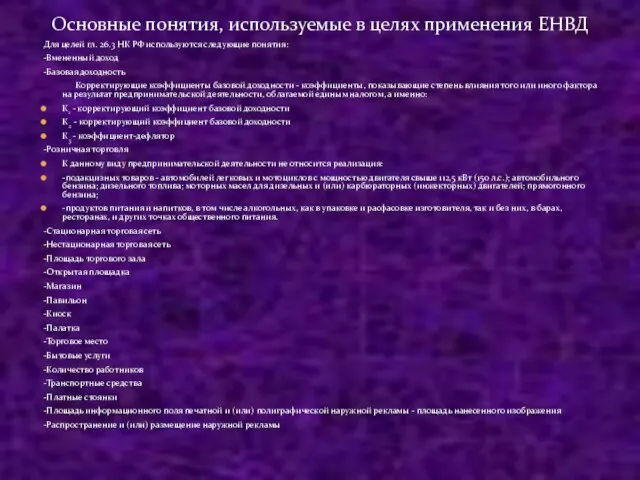

- 7. Для целей гл. 26.3 НК РФ используются следующие понятия: -Вмененный доход -Базовая доходность Корректирующие коэффициенты базовой

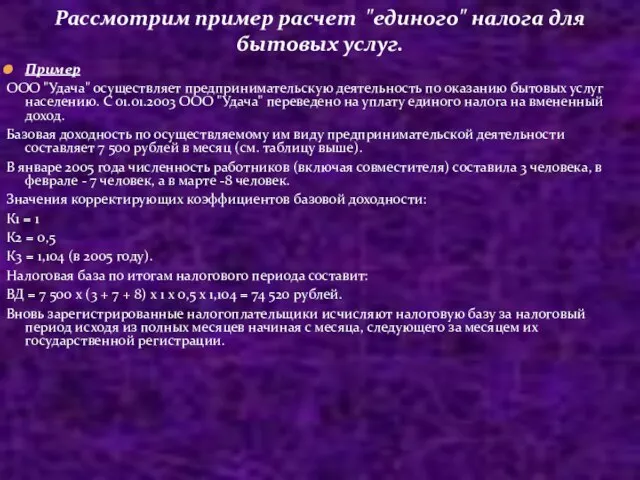

- 8. Пример ООО "Удача" осуществляет предпринимательскую деятельность по оказанию бытовых услуг населению. С 01.01.2003 ООО "Удача" переведено

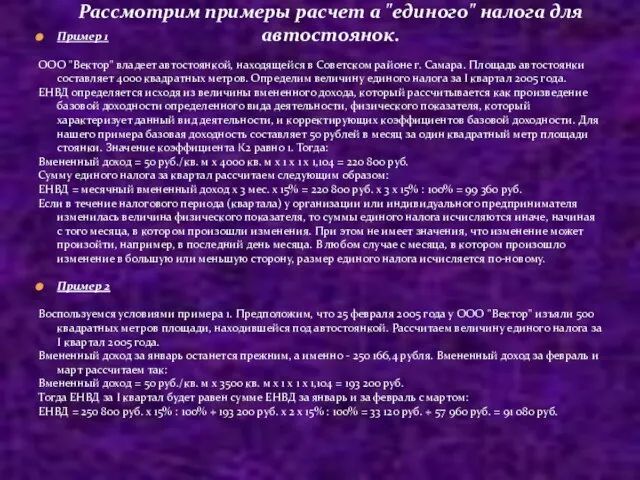

- 9. Пример 1 ООО "Вектор" владеет автостоянкой, находящейся в Советском районе г. Самара. Площадь автостоянки составляет 4000

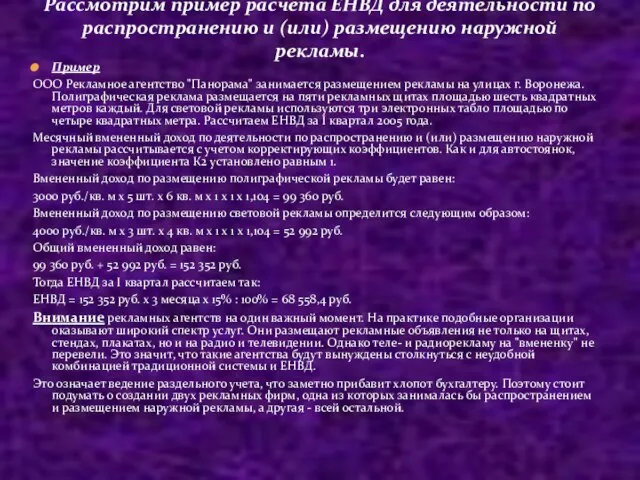

- 10. Пример ООО Рекламное агентство "Панорама" занимается размещением рекламы на улицах г. Воронежа. Полиграфическая реклама размещается на

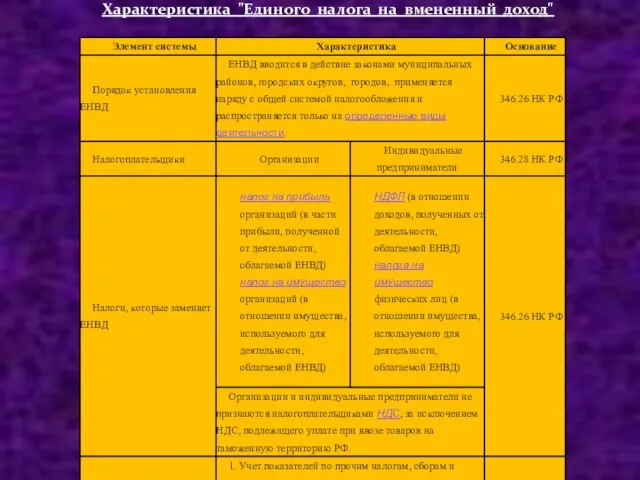

- 11. Характеристика "Единого налога на вмененный доход"

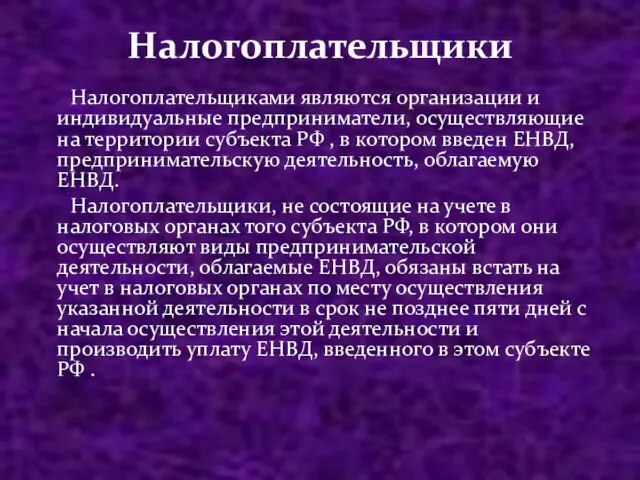

- 12. Налогоплательщиками являются организации и индивидуальные предприниматели, осуществляющие на территории субъекта РФ , в котором введен ЕНВД,

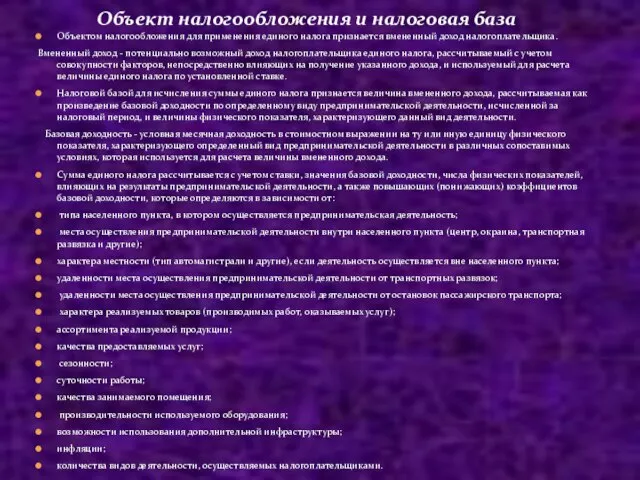

- 13. Объектом налогообложения для применения единого налога признается вмененный доход налогоплательщика. Вмененный доход - потенциально возможный доход

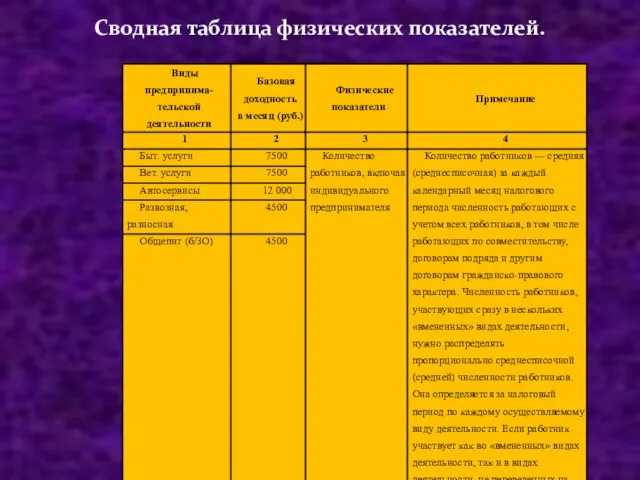

- 14. Сводная таблица физических показателей.

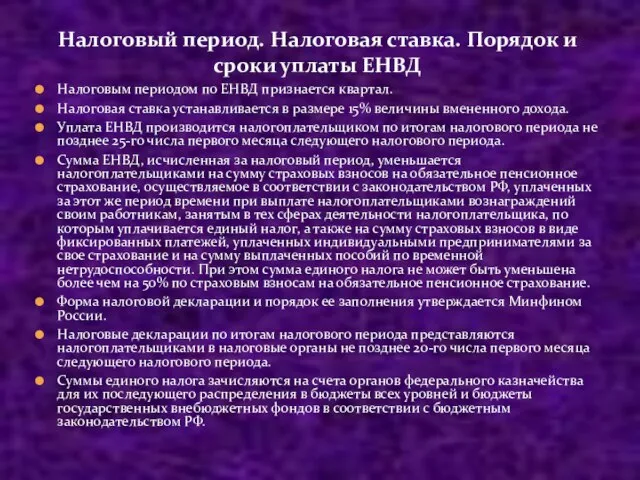

- 15. Налоговым периодом по ЕНВД признается квартал. Налоговая ставка устанавливается в размере 15% величины вмененного дохода. Уплата

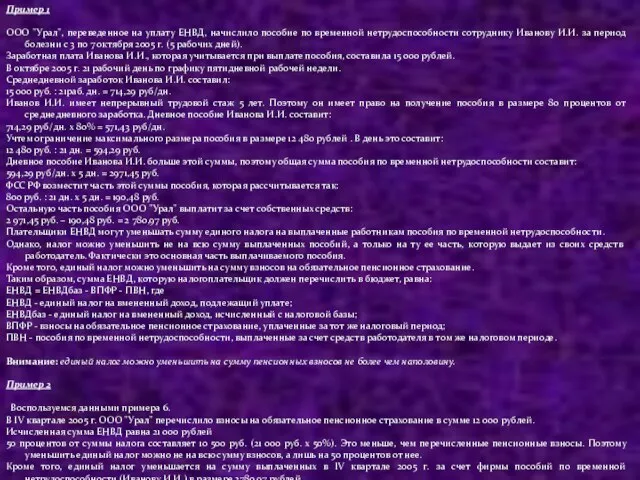

- 16. Пример 1 ООО "Урал", переведенное на уплату ЕНВД, начислило пособие по временной нетрудоспособности сотруднику Иванову И.И.

- 18. Скачать презентацию

Слайд 3 Система налогообложения в виде единого налога на вмененный доход для отдельных видов

Система налогообложения в виде единого налога на вмененный доход для отдельных видов

Слайд 4 Система налогообложения в виде ЕНВД для отдельных видов деятельности устанавливается НК РФ,

Система налогообложения в виде ЕНВД для отдельных видов деятельности устанавливается НК РФ,

Слайд 5 Система налогообложения в виде ЕНВД для отдельных видов деятельности может применяться по

Система налогообложения в виде ЕНВД для отдельных видов деятельности может применяться по

Слайд 6 Уплата организациями ЕНВД предусматривает замену уплаты:

-налога на прибыль организаций

-налога на имущество

Уплата организациями ЕНВД предусматривает замену уплаты:

-налога на прибыль организаций

-налога на имущество

Слайд 7Для целей гл. 26.3 НК РФ используются следующие понятия:

-Вмененный доход

-Базовая доходность

Для целей гл. 26.3 НК РФ используются следующие понятия:

-Вмененный доход

-Базовая доходность

Слайд 8Пример

ООО "Удача" осуществляет предпринимательскую деятельность по оказанию бытовых услуг населению. С 01.01.2003

Пример

ООО "Удача" осуществляет предпринимательскую деятельность по оказанию бытовых услуг населению. С 01.01.2003

Слайд 9Пример 1

ООО "Вектор" владеет автостоянкой, находящейся в Советском районе г. Самара. Площадь

Пример 1

ООО "Вектор" владеет автостоянкой, находящейся в Советском районе г. Самара. Площадь

Слайд 10Пример

ООО Рекламное агентство "Панорама" занимается размещением рекламы на улицах г. Воронежа.

Пример

ООО Рекламное агентство "Панорама" занимается размещением рекламы на улицах г. Воронежа.

Слайд 11Характеристика "Единого налога на вмененный доход"

Характеристика "Единого налога на вмененный доход"

Слайд 12 Налогоплательщиками являются организации и индивидуальные предприниматели, осуществляющие на территории субъекта РФ ,

Налогоплательщиками являются организации и индивидуальные предприниматели, осуществляющие на территории субъекта РФ ,

Слайд 13Объектом налогообложения для применения единого налога признается вмененный доход налогоплательщика.

Вмененный доход -

Объектом налогообложения для применения единого налога признается вмененный доход налогоплательщика.

Вмененный доход -

Слайд 14Сводная таблица физических показателей.

Сводная таблица физических показателей.

Слайд 15Налоговым периодом по ЕНВД признается квартал.

Налоговая ставка устанавливается в размере 15%

Налоговым периодом по ЕНВД признается квартал.

Налоговая ставка устанавливается в размере 15%

Слайд 16Пример 1

ООО "Урал", переведенное на уплату ЕНВД, начислило пособие по временной нетрудоспособности

Пример 1

ООО "Урал", переведенное на уплату ЕНВД, начислило пособие по временной нетрудоспособности

Несмертельна зброя

Несмертельна зброя Инфовик (www.infovik.ru)

Инфовик (www.infovik.ru) Приемы предупреждения и преодоления коммуникативных промахов и неудач (2)

Приемы предупреждения и преодоления коммуникативных промахов и неудач (2) Люблю я бутерброды

Люблю я бутерброды Население и хозяйство Центрального района

Население и хозяйство Центрального района Совершенствование механизмов оценки, контроля и управления качеством образования Департамент образования, науки и молодежной по

Совершенствование механизмов оценки, контроля и управления качеством образования Департамент образования, науки и молодежной по Дистанционный семинар "Возможности сетевого взаимодействия в образовательном процессе" Семинар подготовили участники кон

Дистанционный семинар "Возможности сетевого взаимодействия в образовательном процессе" Семинар подготовили участники кон Инструктаж по правилам дорожного движения

Инструктаж по правилам дорожного движения Родительское собрание

Родительское собрание Презентация на тему Раскрытие скобок

Презентация на тему Раскрытие скобок  АНО «Молодежный театр «Light» Использование театральных методик в профилактике ВИЧ-инфекции

АНО «Молодежный театр «Light» Использование театральных методик в профилактике ВИЧ-инфекции ДОРОДОВАЯ ЖИЗНЬ И ЕЕ ПРЕРЫВАНИЕ

ДОРОДОВАЯ ЖИЗНЬ И ЕЕ ПРЕРЫВАНИЕ Триада опыта

Триада опыта Экспертиза при проведении налоговой проверки

Экспертиза при проведении налоговой проверки Графическое изображение частных и полных поляризационных кривых

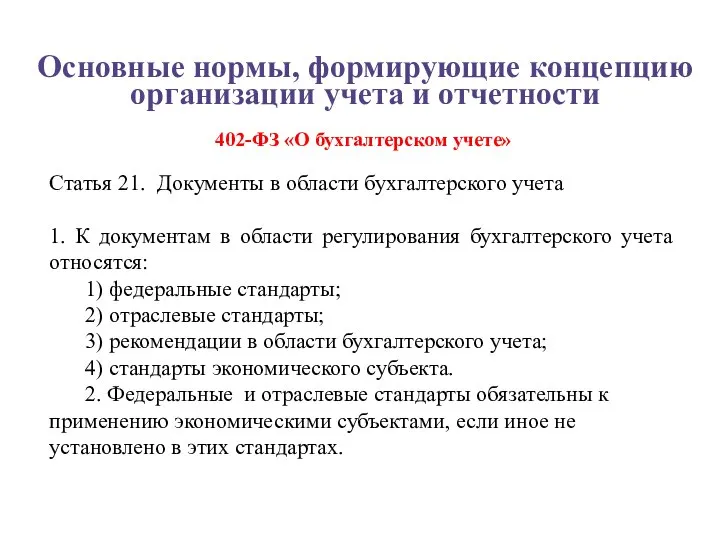

Графическое изображение частных и полных поляризационных кривых Основные нормы, формирующие концепцию организации учета и отчетности. Тема 2.1

Основные нормы, формирующие концепцию организации учета и отчетности. Тема 2.1 Легированные стали

Легированные стали  Изотопы

Изотопы Языковая семья. Языки народов России

Языковая семья. Языки народов России МЕЛОКСИДИЛ - лечение заболеваний опорно-двигательной системы

МЕЛОКСИДИЛ - лечение заболеваний опорно-двигательной системы Что?

Что? Истоки басенного жанра в России.

Истоки басенного жанра в России. О типовой лингвистической модели интегрированной отраслевой информационной системы.

О типовой лингвистической модели интегрированной отраслевой информационной системы. Макросы в MS Excel

Макросы в MS Excel Правовой статус членов семьи

Правовой статус членов семьи планшеты для дома

планшеты для дома ДК РУС шаблон презентации (1)

ДК РУС шаблон презентации (1) Флаги Вооруженных Сил РФ

Флаги Вооруженных Сил РФ