Совершенствование правового положения государственных и муниципальных учреждений: итоги 2010 года и план мероприятий на 2011 год

- Совершенствование правового положения государственных и муниципальных учреждений: итоги 2010 года и план мероприятий на 2011 год

Содержание

- 2. 1. Федеральный закон от 8 мая 2010 г. № 83-ФЗ вступил в силу с 1 января

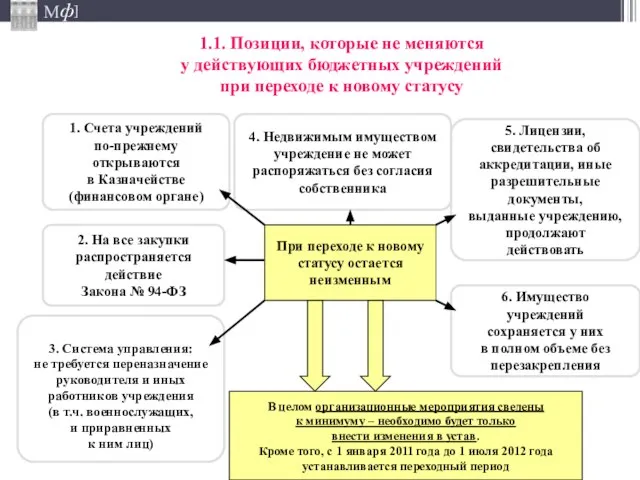

- 3. 1.1. Позиции, которые не меняются у действующих бюджетных учреждений при переходе к новому статусу При переходе

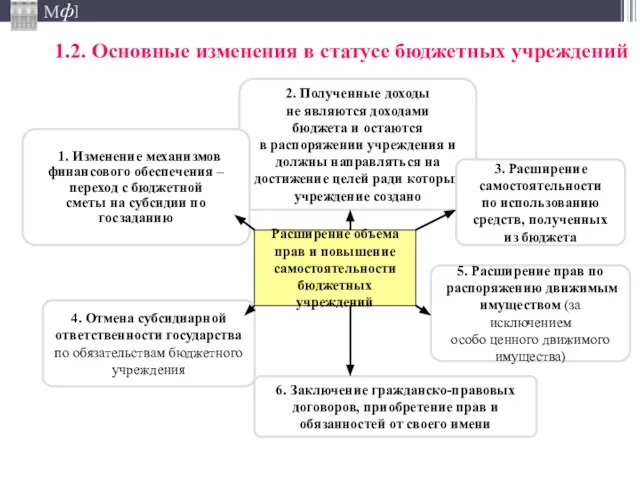

- 4. 1.2. Основные изменения в статусе бюджетных учреждений Расширение объема прав и повышение самостоятельности бюджетных учреждений 4.

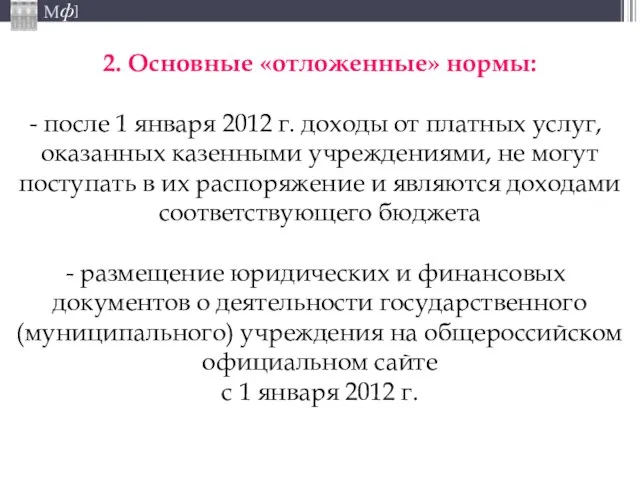

- 5. 2. Основные «отложенные» нормы: после 1 января 2012 г. доходы от платных услуг, оказанных казенными учреждениями,

- 6. 3. Мероприятия переходного периода (с 1 января 2011 г. до 1 июля 2012 г.) Устанавливаемые законами

- 7. 3.1. Варианты решения первого вопроса (перевод с бюджетной сметы на субсидию)

- 8. 3.2. Варианты решения второго вопроса (средства от приносящей доход деятельности казенных учреждений)

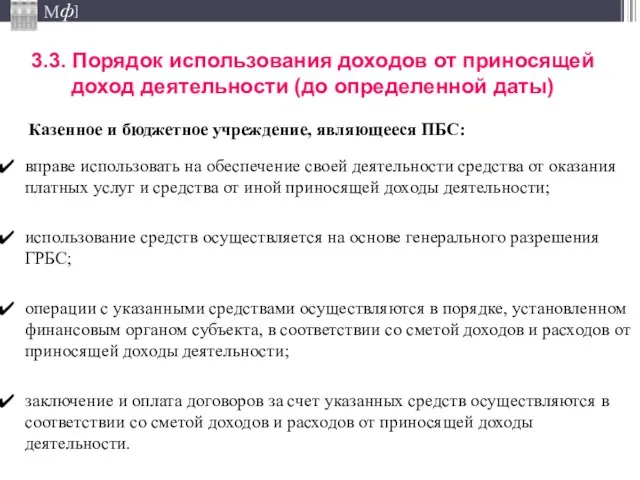

- 9. 3.3. Порядок использования доходов от приносящей доход деятельности (до определенной даты) вправе использовать на обеспечение своей

- 10. 4. Определение типа государственного (муниципального) учреждения

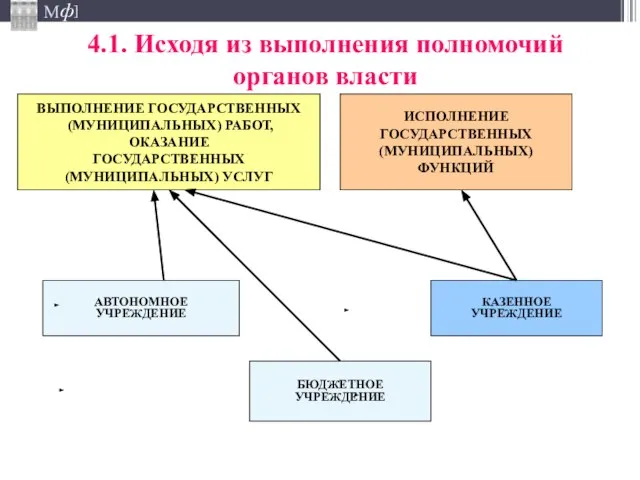

- 11. 4.1. Исходя из выполнения полномочий органов власти ВЫПОЛНЕНИЕ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) РАБОТ, ОКАЗАНИЕ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УСЛУГ АВТОНОМНОЕ

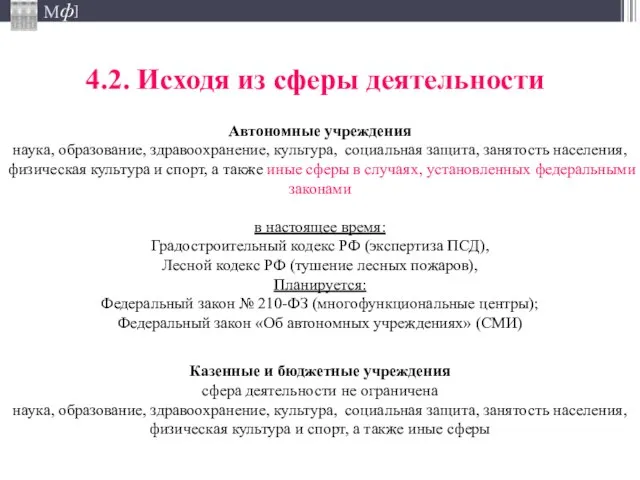

- 12. 4.2. Исходя из сферы деятельности Автономные учреждения наука, образование, здравоохранение, культура, социальная защита, занятость населения, физическая

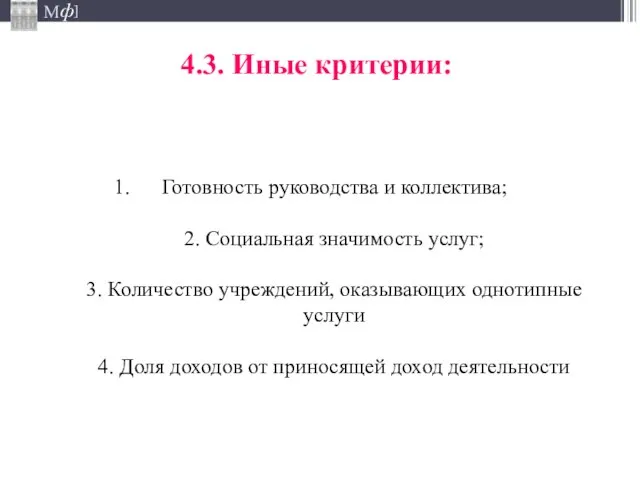

- 13. 4.3. Иные критерии: Готовность руководства и коллектива; 2. Социальная значимость услуг; 3. Количество учреждений, оказывающих однотипные

- 14. 5. Нормативные правовые акты органов государственной власти субъектов РФ (местного самоуправления)

- 15. 5.1. Акты высших исполнительных органов государственной власти субъектов РФ (местных администраций муниципальных образований)

- 16. 1) Установление порядка создания, реорганизации, изменения типа и ликвидации государственных учреждений субъектов Российской Федерации (муниципальных учреждений),

- 17. 1. распространяется на ФГУ всех типов; 2. упрощен ряд процедур (достаточно правового акта ФОИВ, за исключением

- 18. УСТАВ должен содержать: Общие сведения об учреждении (наименование, тип, местонахождение, наименование учредителя и собственника имущества Структуру,

- 19. 1. Публичные обязательства передаются федеральному бюджетному учреждению на исполнение ФОИВом, осуществляющим функции и полномочия учредителя, на

- 20. 5.1.3. ПОРЯДОК ОПРЕДЕЛЕНИЯ ВИДОВ И ПЕРЕЧНЯ ОСОБО ЦЕННОГО ДВИЖИМОГО ИМУЩЕСТВА АВТОНОМНОГО ИЛИ БЮДЖЕТНОГО УЧРЕЖДЕНИЯ На сайте

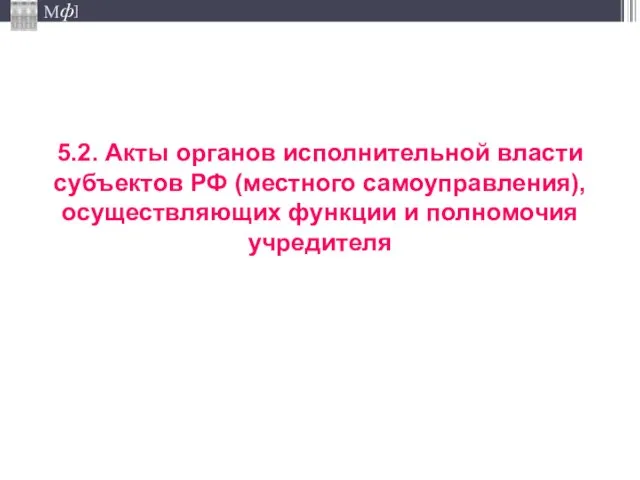

- 21. 5.1.4. ПОРЯДОК ОСУЩЕСТВЛЕНИЯ ОРГАНАМИ ИСПОЛНИТЕЛЬНОЙ ВЛАСТИ ФУНКЦИЙ И ПОЛНОМОЧИЙ УЧРЕДИТЕЛЯ ГОСУДАРСТВЕННОГО УЧРЕЖДЕНИЯ 1. систематизированы и объединены

- 22. 5.2. Акты органов исполнительной власти субъектов РФ (местного самоуправления), осуществляющих функции и полномочия учредителя

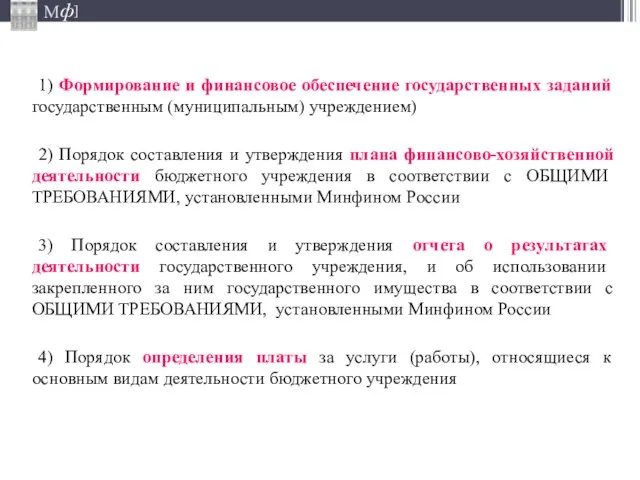

- 23. 1) Формирование и финансовое обеспечение государственных заданий государственным (муниципальным) учреждением) 2) Порядок составления и утверждения плана

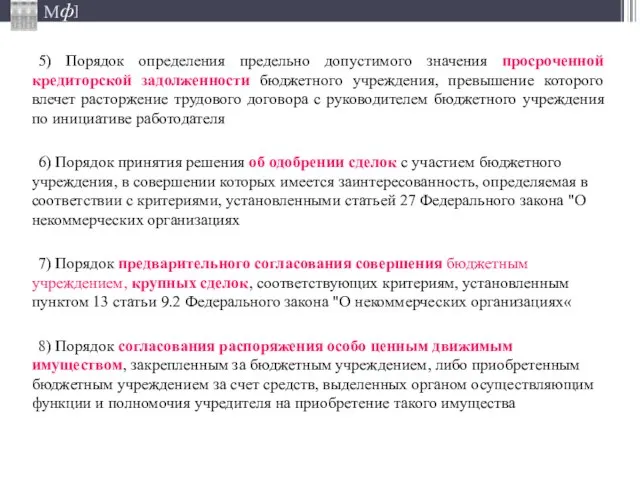

- 24. 5) Порядок определения предельно допустимого значения просроченной кредиторской задолженности бюджетного учреждения, превышение которого влечет расторжение трудового

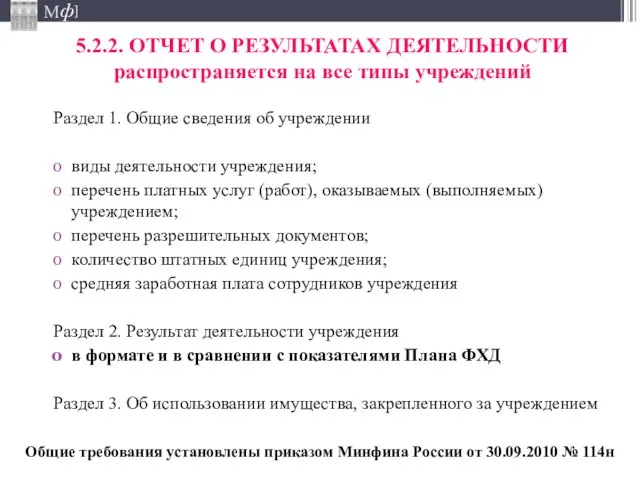

- 25. 5.2.1. ПЛАН ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ БЮДЖЕТНОГО или АВТОНОМНОГО УЧРЕЖДЕНИЯ Учредитель: определяет Порядок составления Плана утверждает План учреждения,

- 26. Раздел 1. Общие сведения об учреждении виды деятельности учреждения; перечень платных услуг (работ), оказываемых (выполняемых) учреждением;

- 27. Общие требования установлены приказом Минфина России от 20.11.2007 № 112н (приказом Минфина России от 30.07.2010 №

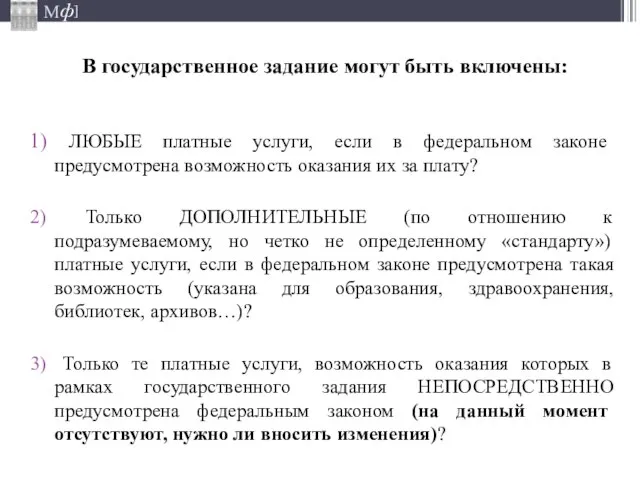

- 28. В государственное задание могут быть включены: ЛЮБЫЕ платные услуги, если в федеральном законе предусмотрена возможность оказания

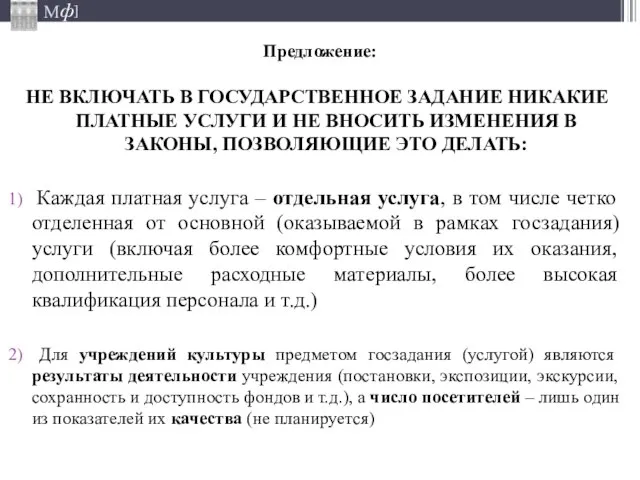

- 29. Предложение: НЕ ВКЛЮЧАТЬ В ГОСУДАРСТВЕННОЕ ЗАДАНИЕ НИКАКИЕ ПЛАТНЫЕ УСЛУГИ И НЕ ВНОСИТЬ ИЗМЕНЕНИЯ В ЗАКОНЫ, ПОЗВОЛЯЮЩИЕ

- 30. Цена ✔ ✔ ✔ ✔ ✔ ✔ ✔ ✔ ✔ ✔ ✔ ✔ ✔ ✔ ✔

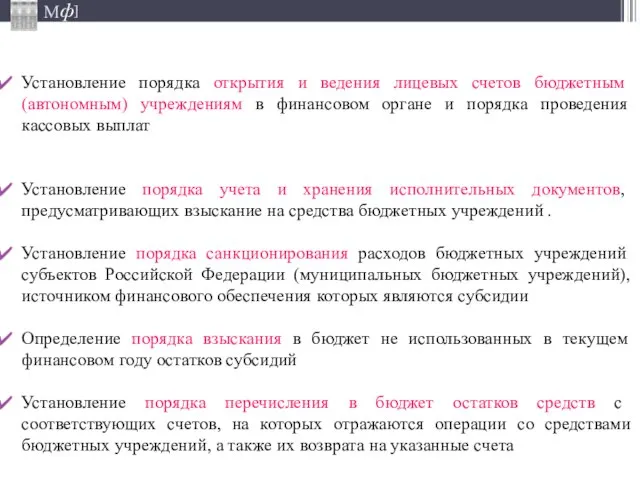

- 31. 5.3. Акты финансовых органов субъектов РФ (муниципальных образований)

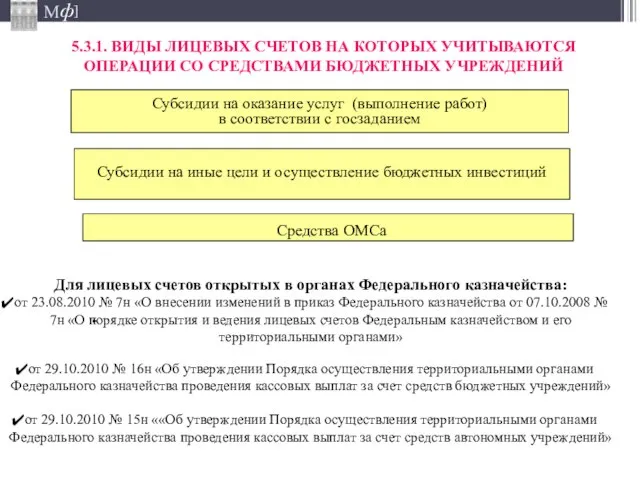

- 32. Установление порядка открытия и ведения лицевых счетов бюджетным (автономным) учреждениям в финансовом органе и порядка проведения

- 33. Субсидии на оказание услуг (выполнение работ) в соответствии с госзаданием Субсидии на иные цели и осуществление

- 34. 6. Государственное (муниципальное) задание

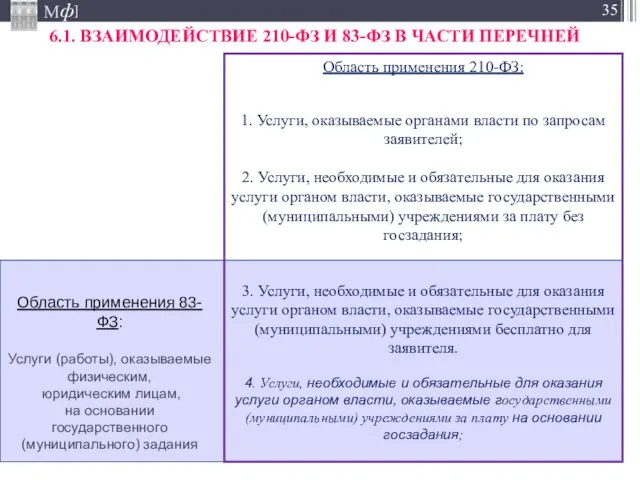

- 35. 6.1. ВЗАИМОДЕЙСТВИЕ 210-ФЗ И 83-ФЗ В ЧАСТИ ПЕРЕЧНЕЙ Область применения 210-ФЗ: 1. Услуги, оказываемые органами власти

- 36. 6.2. ПЕРЕЧЕНЬ ГОСУСЛУГ (РАБОТ) Особенности федерального уровня Министерство ОБЯЗАНО утвердить в базовом перечне Министерство ВПРАВЕ (в

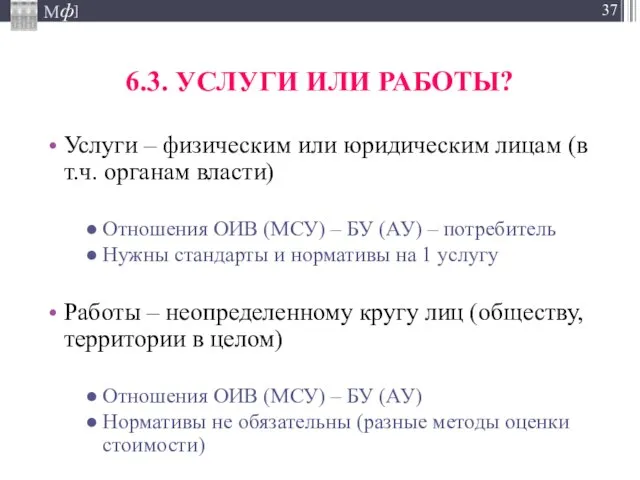

- 37. 6.3. УСЛУГИ ИЛИ РАБОТЫ? Услуги – физическим или юридическим лицам (в т.ч. органам власти) Отношения ОИВ

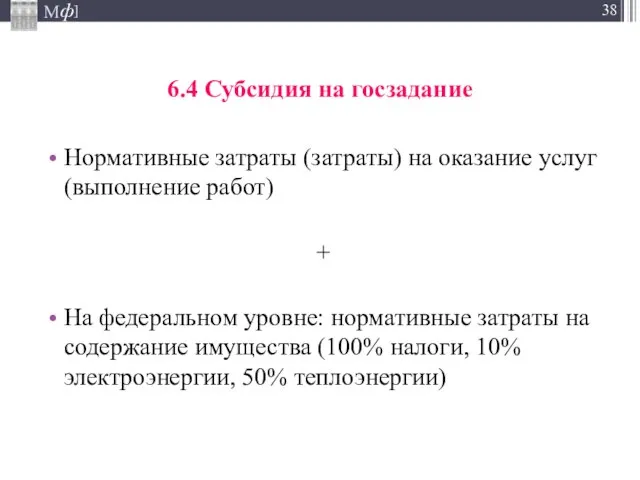

- 38. 6.4 Субсидия на госзадание Нормативные затраты (затраты) на оказание услуг (выполнение работ) + На федеральном уровне:

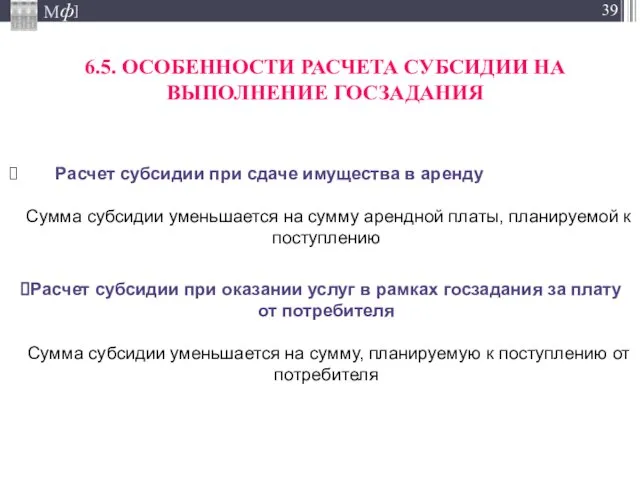

- 39. 6.5. ОСОБЕННОСТИ РАСЧЕТА СУБСИДИИ НА ВЫПОЛНЕНИЕ ГОСЗАДАНИЯ Расчет субсидии при сдаче имущества в аренду Сумма субсидии

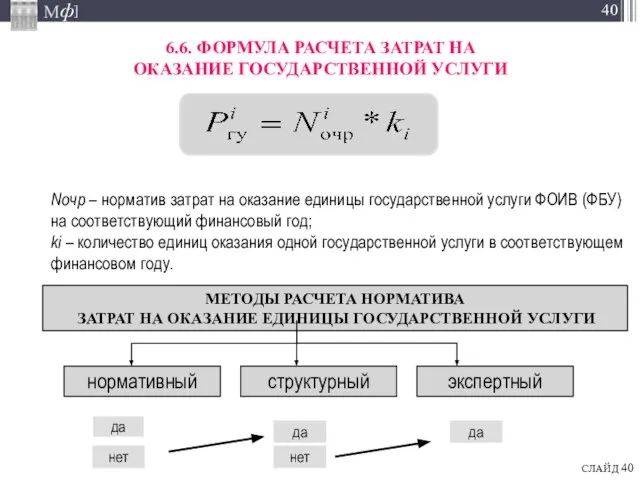

- 40. 6.6. ФОРМУЛА РАСЧЕТА ЗАТРАТ НА ОКАЗАНИЕ ГОСУДАРСТВЕННОЙ УСЛУГИ Nочр – норматив затрат на оказание единицы государственной

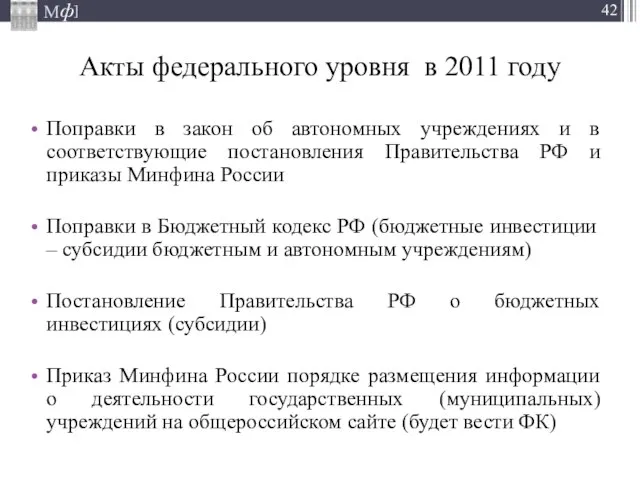

- 41. 6.7.НАПРАВЛЕНИЯ РАЗВИТИЯ НОРМАТИВОВ НОРМАТИВЫ финансового обеспечения государственных заданий Индиви-дуальные Региональные коэффициен-ты Групповые нормативы Поправоч-ные коэф-фициенты Фор-мульные

- 42. Акты федерального уровня в 2011 году Поправки в закон об автономных учреждениях и в соответствующие постановления

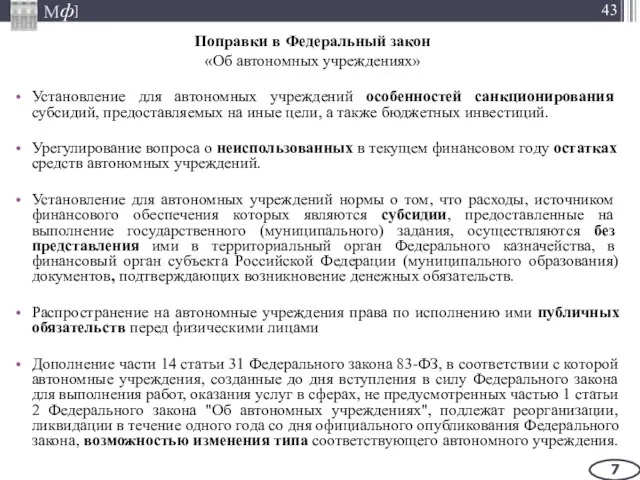

- 43. Поправки в Федеральный закон «Об автономных учреждениях» Установление для автономных учреждений особенностей санкционирования субсидий, предоставляемых на

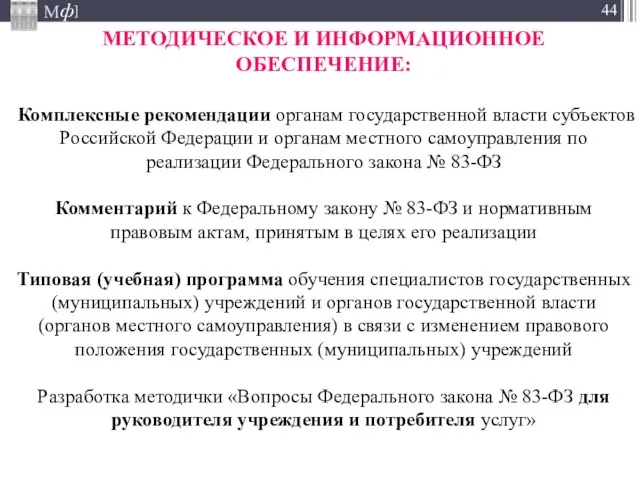

- 44. МЕТОДИЧЕСКОЕ И ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ: Комплексные рекомендации органам государственной власти субъектов Российской Федерации и органам местного самоуправления

- 46. Скачать презентацию

Слайд 31.1. Позиции, которые не меняются

у действующих бюджетных учреждений

при переходе к

1.1. Позиции, которые не меняются у действующих бюджетных учреждений при переходе к

Слайд 41.2. Основные изменения в статусе бюджетных учреждений

Расширение объема

прав и повышение

самостоятельности

бюджетных

1.2. Основные изменения в статусе бюджетных учреждений

Расширение объема

прав и повышение

самостоятельности

бюджетных

Слайд 52. Основные «отложенные» нормы:

после 1 января 2012 г. доходы от платных

2. Основные «отложенные» нормы:

после 1 января 2012 г. доходы от платных

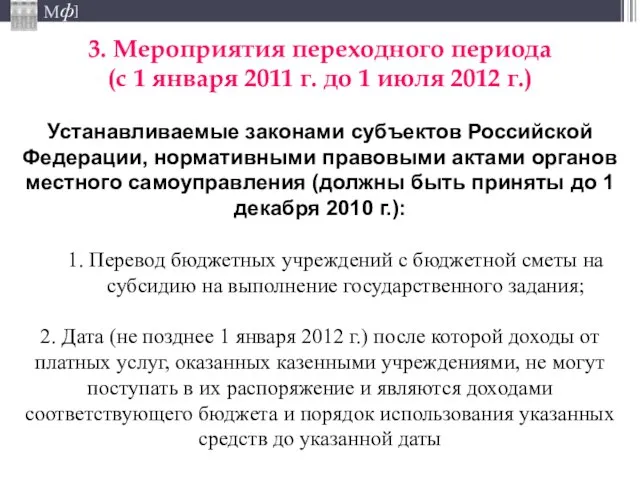

Слайд 63. Мероприятия переходного периода

(с 1 января 2011 г. до 1 июля

3. Мероприятия переходного периода

(с 1 января 2011 г. до 1 июля

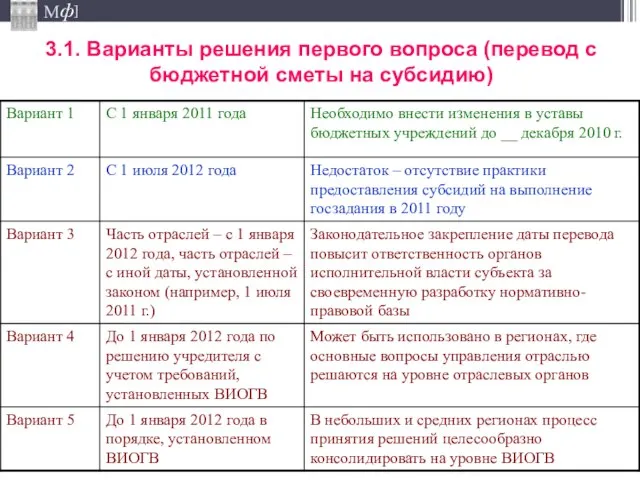

Слайд 73.1. Варианты решения первого вопроса (перевод с бюджетной сметы на субсидию)

3.1. Варианты решения первого вопроса (перевод с бюджетной сметы на субсидию)

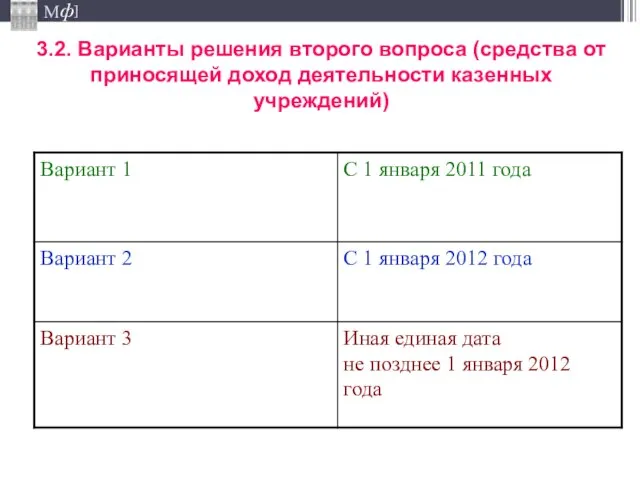

Слайд 83.2. Варианты решения второго вопроса (средства от приносящей доход деятельности казенных учреждений)

3.2. Варианты решения второго вопроса (средства от приносящей доход деятельности казенных учреждений)

Слайд 93.3. Порядок использования доходов от приносящей доход деятельности (до определенной даты)

вправе

3.3. Порядок использования доходов от приносящей доход деятельности (до определенной даты)

вправе

Слайд 104. Определение типа государственного (муниципального) учреждения

4. Определение типа государственного (муниципального) учреждения

Слайд 114.1. Исходя из выполнения полномочий органов власти

ВЫПОЛНЕНИЕ ГОСУДАРСТВЕННЫХ

(МУНИЦИПАЛЬНЫХ) РАБОТ, ОКАЗАНИЕ

ГОСУДАРСТВЕННЫХ

4.1. Исходя из выполнения полномочий органов власти

ВЫПОЛНЕНИЕ ГОСУДАРСТВЕННЫХ

(МУНИЦИПАЛЬНЫХ) РАБОТ, ОКАЗАНИЕ

ГОСУДАРСТВЕННЫХ

Слайд 124.2. Исходя из сферы деятельности

Автономные учреждения

наука, образование, здравоохранение, культура, социальная защита,

4.2. Исходя из сферы деятельности

Автономные учреждения

наука, образование, здравоохранение, культура, социальная защита,

Слайд 134.3. Иные критерии:

Готовность руководства и коллектива;

2. Социальная значимость услуг;

3. Количество учреждений, оказывающих

4.3. Иные критерии:

Готовность руководства и коллектива; 2. Социальная значимость услуг; 3. Количество учреждений, оказывающих

Слайд 145. Нормативные правовые акты органов государственной власти субъектов РФ

(местного самоуправления)

5. Нормативные правовые акты органов государственной власти субъектов РФ

(местного самоуправления)

Слайд 155.1. Акты высших исполнительных органов государственной власти субъектов РФ (местных администраций муниципальных

5.1. Акты высших исполнительных органов государственной власти субъектов РФ (местных администраций муниципальных

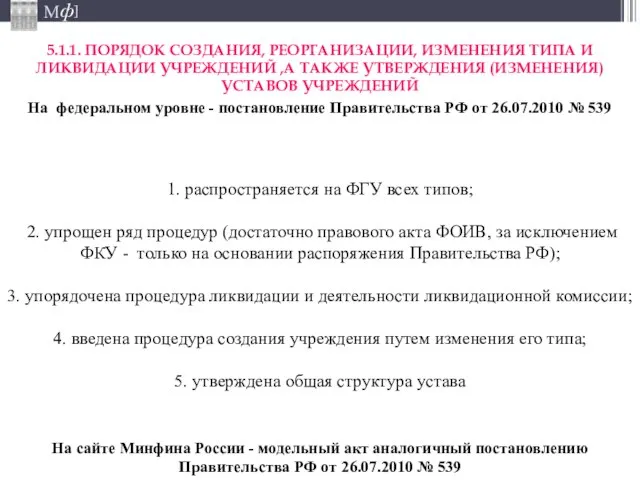

Слайд 16 1) Установление порядка создания, реорганизации, изменения типа и ликвидации государственных учреждений субъектов

1) Установление порядка создания, реорганизации, изменения типа и ликвидации государственных учреждений субъектов

Слайд 171. распространяется на ФГУ всех типов;

2. упрощен ряд процедур (достаточно правового

1. распространяется на ФГУ всех типов;

2. упрощен ряд процедур (достаточно правового

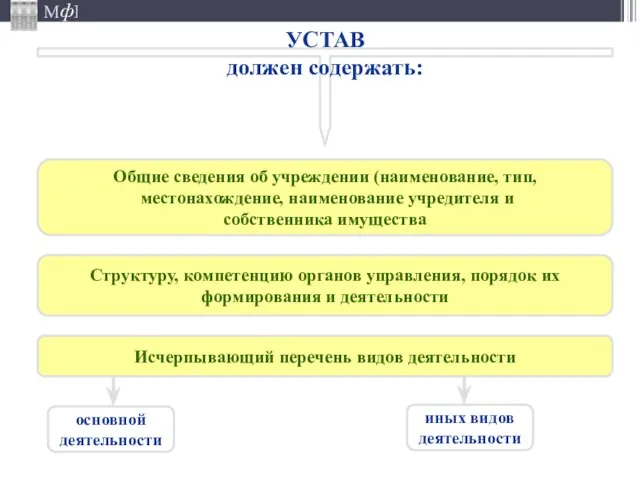

Слайд 18УСТАВ

должен содержать:

Общие сведения об учреждении (наименование, тип,

местонахождение, наименование учредителя и

УСТАВ

должен содержать:

Общие сведения об учреждении (наименование, тип,

местонахождение, наименование учредителя и

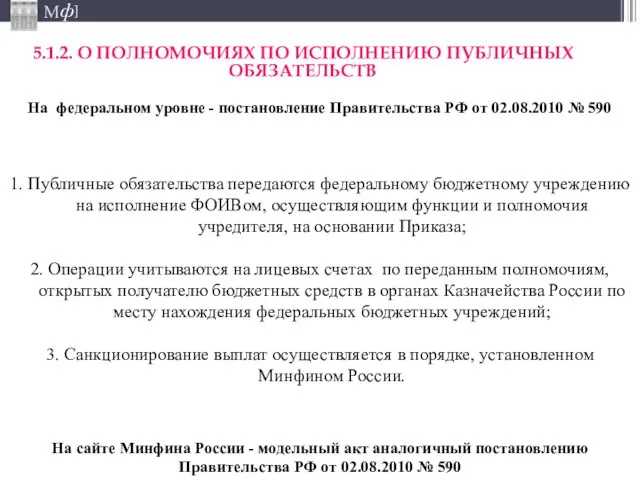

Слайд 191. Публичные обязательства передаются федеральному бюджетному учреждению на исполнение ФОИВом, осуществляющим функции

1. Публичные обязательства передаются федеральному бюджетному учреждению на исполнение ФОИВом, осуществляющим функции

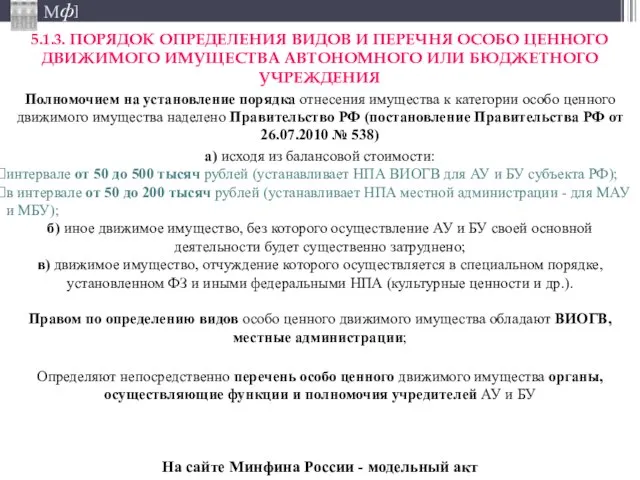

Слайд 205.1.3. ПОРЯДОК ОПРЕДЕЛЕНИЯ ВИДОВ И ПЕРЕЧНЯ ОСОБО ЦЕННОГО ДВИЖИМОГО ИМУЩЕСТВА АВТОНОМНОГО ИЛИ

5.1.3. ПОРЯДОК ОПРЕДЕЛЕНИЯ ВИДОВ И ПЕРЕЧНЯ ОСОБО ЦЕННОГО ДВИЖИМОГО ИМУЩЕСТВА АВТОНОМНОГО ИЛИ

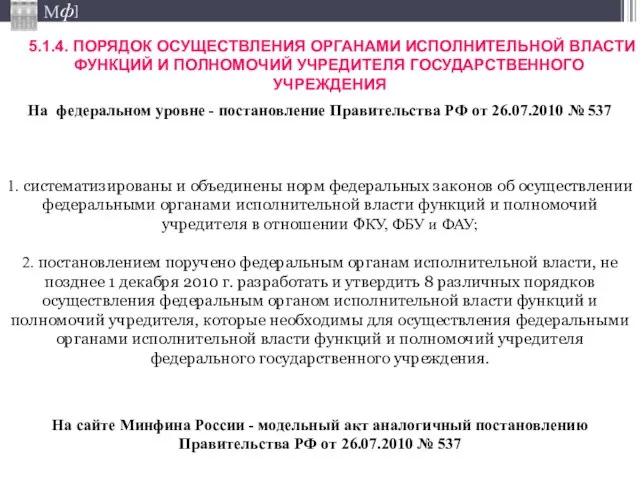

Слайд 215.1.4. ПОРЯДОК ОСУЩЕСТВЛЕНИЯ ОРГАНАМИ ИСПОЛНИТЕЛЬНОЙ ВЛАСТИ ФУНКЦИЙ И ПОЛНОМОЧИЙ УЧРЕДИТЕЛЯ ГОСУДАРСТВЕННОГО УЧРЕЖДЕНИЯ

1.

5.1.4. ПОРЯДОК ОСУЩЕСТВЛЕНИЯ ОРГАНАМИ ИСПОЛНИТЕЛЬНОЙ ВЛАСТИ ФУНКЦИЙ И ПОЛНОМОЧИЙ УЧРЕДИТЕЛЯ ГОСУДАРСТВЕННОГО УЧРЕЖДЕНИЯ

1.

Слайд 225.2. Акты органов исполнительной власти субъектов РФ (местного самоуправления), осуществляющих функции и

5.2. Акты органов исполнительной власти субъектов РФ (местного самоуправления), осуществляющих функции и

Слайд 23 1) Формирование и финансовое обеспечение государственных заданий государственным (муниципальным) учреждением)

2) Порядок

2) Порядок

Слайд 24 5) Порядок определения предельно допустимого значения просроченной кредиторской задолженности бюджетного учреждения, превышение

5) Порядок определения предельно допустимого значения просроченной кредиторской задолженности бюджетного учреждения, превышение

Слайд 255.2.1. ПЛАН ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ БЮДЖЕТНОГО или АВТОНОМНОГО УЧРЕЖДЕНИЯ

Учредитель:

определяет Порядок составления Плана

утверждает

5.2.1. ПЛАН ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ БЮДЖЕТНОГО или АВТОНОМНОГО УЧРЕЖДЕНИЯ

Учредитель:

определяет Порядок составления Плана

утверждает

Слайд 26Раздел 1. Общие сведения об учреждении

виды деятельности учреждения;

перечень платных услуг (работ), оказываемых

Раздел 1. Общие сведения об учреждении

виды деятельности учреждения;

перечень платных услуг (работ), оказываемых

Слайд 27Общие требования установлены приказом Минфина России от 20.11.2007 № 112н (приказом Минфина

Слайд 28В государственное задание могут быть включены:

ЛЮБЫЕ платные услуги, если в

В государственное задание могут быть включены:

ЛЮБЫЕ платные услуги, если в

Слайд 29Предложение:

НЕ ВКЛЮЧАТЬ В ГОСУДАРСТВЕННОЕ ЗАДАНИЕ НИКАКИЕ ПЛАТНЫЕ УСЛУГИ И НЕ ВНОСИТЬ ИЗМЕНЕНИЯ

Предложение:

НЕ ВКЛЮЧАТЬ В ГОСУДАРСТВЕННОЕ ЗАДАНИЕ НИКАКИЕ ПЛАТНЫЕ УСЛУГИ И НЕ ВНОСИТЬ ИЗМЕНЕНИЯ

Слайд 30Цена

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

5.2.4. ПОРЯДОК ОПРЕДЕЛЕНИЯ ПЛАТЫ

Цена

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

5.2.4. ПОРЯДОК ОПРЕДЕЛЕНИЯ ПЛАТЫ

Слайд 315.3. Акты финансовых органов субъектов РФ (муниципальных образований)

5.3. Акты финансовых органов субъектов РФ (муниципальных образований)

Слайд 32Установление порядка открытия и ведения лицевых счетов бюджетным (автономным) учреждениям в финансовом

Установление порядка открытия и ведения лицевых счетов бюджетным (автономным) учреждениям в финансовом

Слайд 33Субсидии на оказание услуг (выполнение работ)

в соответствии с госзаданием

Субсидии на иные

Субсидии на оказание услуг (выполнение работ)

в соответствии с госзаданием

Субсидии на иные

Слайд 346. Государственное (муниципальное) задание

6. Государственное (муниципальное) задание

Слайд 356.1. ВЗАИМОДЕЙСТВИЕ 210-ФЗ И 83-ФЗ В ЧАСТИ ПЕРЕЧНЕЙ

Область применения 210-ФЗ:

1. Услуги, оказываемые

6.1. ВЗАИМОДЕЙСТВИЕ 210-ФЗ И 83-ФЗ В ЧАСТИ ПЕРЕЧНЕЙ

Область применения 210-ФЗ:

1. Услуги, оказываемые

Слайд 366.2. ПЕРЕЧЕНЬ ГОСУСЛУГ (РАБОТ)

Особенности федерального уровня

Министерство ОБЯЗАНО утвердить в базовом перечне

Министерство ВПРАВЕ

6.2. ПЕРЕЧЕНЬ ГОСУСЛУГ (РАБОТ)

Особенности федерального уровня

Министерство ОБЯЗАНО утвердить в базовом перечне

Министерство ВПРАВЕ

Слайд 376.3. УСЛУГИ ИЛИ РАБОТЫ?

Услуги – физическим или юридическим лицам (в т.ч. органам

6.3. УСЛУГИ ИЛИ РАБОТЫ?

Услуги – физическим или юридическим лицам (в т.ч. органам

Слайд 386.4 Субсидия на госзадание

Нормативные затраты (затраты) на оказание услуг (выполнение работ)

+

На федеральном

6.4 Субсидия на госзадание

Нормативные затраты (затраты) на оказание услуг (выполнение работ)

+

На федеральном

Слайд 396.5. ОСОБЕННОСТИ РАСЧЕТА СУБСИДИИ НА ВЫПОЛНЕНИЕ ГОСЗАДАНИЯ

Расчет субсидии при сдаче имущества

6.5. ОСОБЕННОСТИ РАСЧЕТА СУБСИДИИ НА ВЫПОЛНЕНИЕ ГОСЗАДАНИЯ

Расчет субсидии при сдаче имущества

Слайд 406.6. ФОРМУЛА РАСЧЕТА ЗАТРАТ НА

ОКАЗАНИЕ ГОСУДАРСТВЕННОЙ УСЛУГИ

Nочр – норматив затрат на

6.6. ФОРМУЛА РАСЧЕТА ЗАТРАТ НА

ОКАЗАНИЕ ГОСУДАРСТВЕННОЙ УСЛУГИ

Nочр – норматив затрат на

Слайд 41

6.7.НАПРАВЛЕНИЯ РАЗВИТИЯ НОРМАТИВОВ

НОРМАТИВЫ

финансового обеспечения государственных заданий

Индиви-дуальные

Региональные коэффициен-ты

Групповые

нормативы

Поправоч-ные коэф-фициенты

Фор-мульные

Цель

6.7.НАПРАВЛЕНИЯ РАЗВИТИЯ НОРМАТИВОВ

НОРМАТИВЫ

финансового обеспечения государственных заданий

Индиви-дуальные

Региональные коэффициен-ты

Групповые

нормативы

Поправоч-ные коэф-фициенты

Фор-мульные

Цель

Слайд 42Акты федерального уровня в 2011 году

Поправки в закон об автономных учреждениях и

Акты федерального уровня в 2011 году

Поправки в закон об автономных учреждениях и

Слайд 43Поправки в Федеральный закон

«Об автономных учреждениях»

Установление для автономных учреждений особенностей санкционирования субсидий,

Поправки в Федеральный закон

«Об автономных учреждениях»

Установление для автономных учреждений особенностей санкционирования субсидий,

Слайд 44МЕТОДИЧЕСКОЕ И ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ:

Комплексные рекомендации органам государственной власти субъектов Российской Федерации

МЕТОДИЧЕСКОЕ И ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ: Комплексные рекомендации органам государственной власти субъектов Российской Федерации

Горячие ножницы

Горячие ножницы Что надо для начала бизнеса в Prosperity

Что надо для начала бизнеса в Prosperity Славяне 10 класс

Славяне 10 класс История

История Финансовая модель строительства и эксплуатации энергоэффективного здания.

Финансовая модель строительства и эксплуатации энергоэффективного здания. Вирусный маркетинг

Вирусный маркетинг М.В. Ломоносов -

М.В. Ломоносов - Нижегородская авторская академическая школа

Нижегородская авторская академическая школа Маркетинговые исследования: понятие, виды, этапы. Исследования в маркетинговой системе поддержки принятия решений

Маркетинговые исследования: понятие, виды, этапы. Исследования в маркетинговой системе поддержки принятия решений Стойка на правом (левом) колене

Стойка на правом (левом) колене Сложноподчиненное предложение с несколькими придаточными

Сложноподчиненное предложение с несколькими придаточными Презентация на тему Полезные ископаемые

Презентация на тему Полезные ископаемые Click to edit Master title style Click to edit Master subtitle style

Click to edit Master title style Click to edit Master subtitle style  Разминка на уроках физкультуры

Разминка на уроках физкультуры Счастливый случай

Счастливый случай Новое из старого, штукатулка

Новое из старого, штукатулка Оценка качества образования

Оценка качества образования Презентация на тему Тайны головного мозга

Презентация на тему Тайны головного мозга Расы и расогенез

Расы и расогенез Глава 2. ОСНОВНЫЕ КЛАССИФИКАЦИИ, ГРУППИРОВКИ И НОМЕНКЛАТУРЫ В ЭКОНОМИЧЕСКОЙ СТАТИСТИКЕ

Глава 2. ОСНОВНЫЕ КЛАССИФИКАЦИИ, ГРУППИРОВКИ И НОМЕНКЛАТУРЫ В ЭКОНОМИЧЕСКОЙ СТАТИСТИКЕ Ориентирование на местности

Ориентирование на местности Жизнь во Вселенной

Жизнь во Вселенной Осеннее предложение на праздники

Осеннее предложение на праздники Презентация на тему ТАМОЖЕННАЯ ПРОЦЕДУРА РЕИМПОРТА

Презентация на тему ТАМОЖЕННАЯ ПРОЦЕДУРА РЕИМПОРТА  Китайские праздники

Китайские праздники 1 2 3 4 6 5 7 8 1. Что продавал торговец лавки кроме картин, писанных маслом. 2. Имя Чарткова. 3. Чартков носил: 4. Место, где Чартков впервые у

1 2 3 4 6 5 7 8 1. Что продавал торговец лавки кроме картин, писанных маслом. 2. Имя Чарткова. 3. Чартков носил: 4. Место, где Чартков впервые у Изображения. Разрезы на чертежах

Изображения. Разрезы на чертежах Сколько стоит кредит

Сколько стоит кредит