Совместный проект Омского отделения Сбербанка России, ОАО «Омское ипотечное агентство» и Управляющей компании «Сэтл Сити Омск»

- Совместный проект Омского отделения Сбербанка России, ОАО «Омское ипотечное агентство» и Управляющей компании «Сэтл Сити Омск»

Содержание

- 2. Недвижимость имеет непреходящую ценность независимо от экономической ситуации, тем более что пресловутый квартирный вопрос не потерял

- 3. Участники проекта Участниками данного проекта стали Омское отделение Сберабнка России, Омское ипотечное агентство, и Управляющая компания

- 5. Процентные ставки по жилищным кредитам

- 12. Требования к заемщику Гражданство Российской Федерации Регистрация по месту жительства в любом регионе Российской Федерации Возраст

- 13. Требования к основным параметрам жилищных кредитов Предоставляет жилищные кредиты физическим лицам по следующим программам кредитования: Кредит

- 14. Требования к предмету залога (ипотеки) Предметом залога может выступать жилое помещение, на приобретение (строительство), ремонт (отделку),

- 15. Требования к предмету залога (ипотеки) Передаваемое в ипотеку Жилое помещение должно быть свободно от каких-либо ограничений

- 16. Что Вы получаете, обратившись к нам: Индивидуальный подход и внимание ко всем особенностям жизненной ситуации заемщика

- 18. Скачать презентацию

Слайд 2 Недвижимость имеет непреходящую ценность независимо от экономической ситуации, тем более что

Недвижимость имеет непреходящую ценность независимо от экономической ситуации, тем более что

Слайд 3Участники проекта

Участниками данного проекта стали Омское отделение Сберабнка России, Омское ипотечное

Участники проекта

Участниками данного проекта стали Омское отделение Сберабнка России, Омское ипотечное

Слайд 5Процентные ставки по жилищным кредитам

Процентные ставки по жилищным кредитам

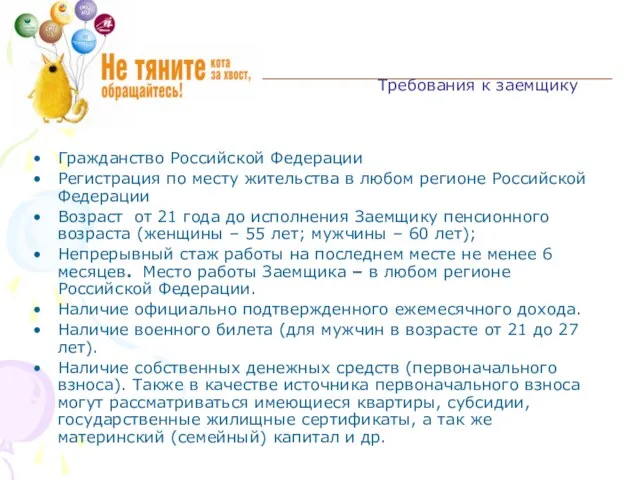

Слайд 12 Требования к заемщику

Гражданство Российской Федерации

Регистрация по месту жительства в любом регионе

Требования к заемщику

Гражданство Российской Федерации

Регистрация по месту жительства в любом регионе

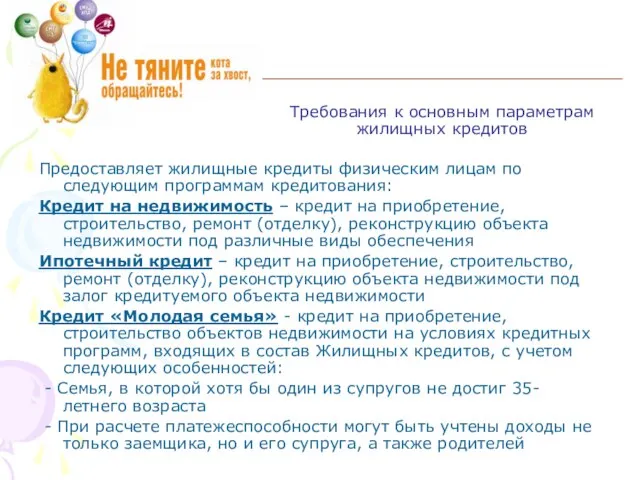

Слайд 13Требования к основным параметрам жилищных кредитов

Предоставляет жилищные кредиты физическим лицам по следующим

Требования к основным параметрам жилищных кредитов

Предоставляет жилищные кредиты физическим лицам по следующим

Слайд 14Требования к предмету залога (ипотеки)

Предметом залога может выступать жилое помещение, на приобретение

Требования к предмету залога (ипотеки)

Предметом залога может выступать жилое помещение, на приобретение

Слайд 15Требования к предмету залога (ипотеки)

Передаваемое в ипотеку Жилое помещение должно быть свободно

Требования к предмету залога (ипотеки)

Передаваемое в ипотеку Жилое помещение должно быть свободно

Слайд 16Что Вы получаете, обратившись к нам:

Индивидуальный подход и внимание ко всем особенностям

Что Вы получаете, обратившись к нам:

Индивидуальный подход и внимание ко всем особенностям

Финансовая устойчивость учредителей (участников) кредитных организаций

Финансовая устойчивость учредителей (участников) кредитных организаций Временное трудоустройство несовершеннолетних граждан в возрасте от 14 до 18 лет в свободное от учебы время

Временное трудоустройство несовершеннолетних граждан в возрасте от 14 до 18 лет в свободное от учебы время Донское казачество.pptm

Донское казачество.pptm Использование метода регрессионного анализа для создания тестовых батарей Теплова Ольга

Использование метода регрессионного анализа для создания тестовых батарей Теплова Ольга  Увлечение рыбалкой

Увлечение рыбалкой Построение сечений многогранников

Построение сечений многогранников Световой дизайн интерьера

Световой дизайн интерьера Презентация на тему Треугольники 7 класс

Презентация на тему Треугольники 7 класс Интеллектуальная одарённость – формы развития и формы мониторинга ( часть II)

Интеллектуальная одарённость – формы развития и формы мониторинга ( часть II) Экосистема. Биогеоценоз. Структура Экосистемы

Экосистема. Биогеоценоз. Структура Экосистемы Выбери правильный ответ

Выбери правильный ответ Средние баллы участников ЦТ, прошедших один из этапов тестирования по желанию без выдачи сертификатов в сравнении со средним балл

Средние баллы участников ЦТ, прошедших один из этапов тестирования по желанию без выдачи сертификатов в сравнении со средним балл Нефтехимический территориальный кластер Республики Башкортостан

Нефтехимический территориальный кластер Республики Башкортостан О стриже для собрания

О стриже для собрания Жизнь зверей в зимнее время года (3 класс)

Жизнь зверей в зимнее время года (3 класс) презентация авито

презентация авито Макеты Plastikam. Дизайн и производство

Макеты Plastikam. Дизайн и производство Просвещение участников образовательного процесса специалистами в инклюзивном и специальном образовании

Просвещение участников образовательного процесса специалистами в инклюзивном и специальном образовании Магнітне поле. Сила Ампера

Магнітне поле. Сила Ампера  Фиркан –это сеть супермаркетов №1

Фиркан –это сеть супермаркетов №1 Жизнь на Земле 6 класс

Жизнь на Земле 6 класс Структура взаимоотношений в информационном обществе как одного из направлений делопроизводства в органах внутренних дел

Структура взаимоотношений в информационном обществе как одного из направлений делопроизводства в органах внутренних дел Память человека

Память человека Посуда и столовые приборы

Посуда и столовые приборы Будем скучать

Будем скучать Презентация на тему город Чита

Презентация на тему город Чита  Финансовый контроль и его принципы. (Тема 21)

Финансовый контроль и его принципы. (Тема 21) Правописание НЕ с различными частями речи

Правописание НЕ с различными частями речи