- Стратегия долгосрочного развития пенсионной системы Российской Федерации

Содержание

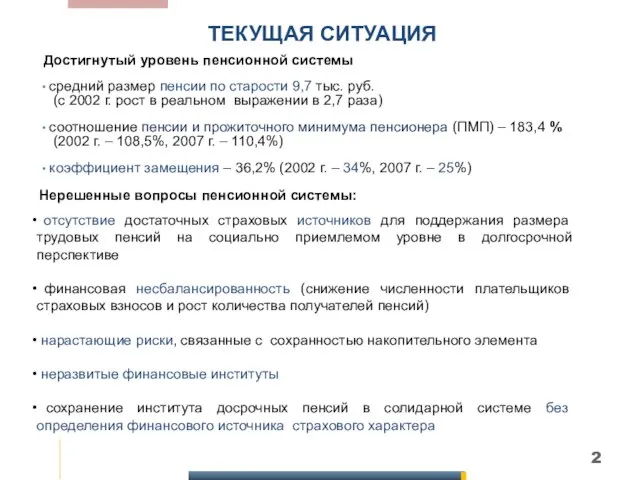

- 2. ТЕКУЩАЯ СИТУАЦИЯ средний размер пенсии по старости 9,7 тыс. руб. (с 2002 г. рост в реальном

- 3. КЛЮЧЕВЫЕ ПАРАМЕТРЫ ИНЕРЦИОННОГО РАЗВИТИЯ ПЕНСИОННОЙ СИСТЕМЫ РФ

- 4. РЕЗЕРВЫ ФИНАНСИРОВАНИЯ ПЕНСИОННОЙ СИСТЕМЫ ЗА СЧЕТ РАСШИРЕНИЯ ОХВАТА ТРУДОСПОСОБНОГО НАСЕЛЕНИЯ

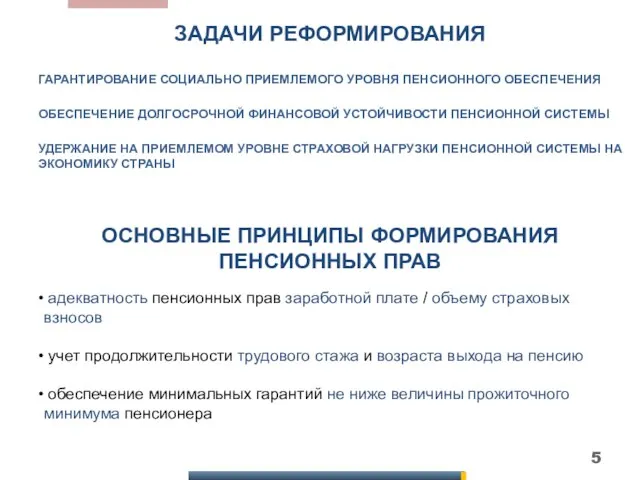

- 5. ЗАДАЧИ РЕФОРМИРОВАНИЯ ГАРАНТИРОВАНИЕ СОЦИАЛЬНО ПРИЕМЛЕМОГО УРОВНЯ ПЕНСИОННОГО ОБЕСПЕЧЕНИЯ ОБЕСПЕЧЕНИЕ ДОЛГОСРОЧНОЙ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПЕНСИОННОЙ СИСТЕМЫ УДЕРЖАНИЕ НА

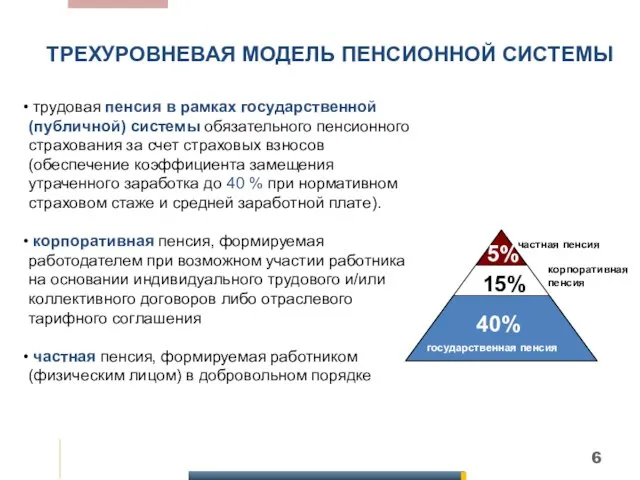

- 6. ТРЕХУРОВНЕВАЯ МОДЕЛЬ ПЕНСИОННОЙ СИСТЕМЫ трудовая пенсия в рамках государственной (публичной) системы обязательного пенсионного страхования за счет

- 7. ТАРИФНО-БЮДЖЕТНАЯ ПОЛИТИКА ОСНОВНОЙ ПРИНЦИП: обязательность уплаты единого для всех категорий страхователей тарифа страховых взносов 22 %

- 8. САМОЗАНЯТЫЕ: ПЛАТИТЬ НАРАВНЕ С ДРУГИМИ = 14,3 тыс. руб. в год 112 тыс. руб. в год

- 9. САМОЗАНЯТЫЕ: ПРАВО ВЫБОРА УСЛОВИЙ УПЛАТЫ ВЗНОСА обязательный минимальный платеж: меньше наемного работника Предлагаемая модель Пенсионный фонд

- 10. ИНСТИТУТ ДОСРОЧНЫХ ПЕНСИЙ: НЕДОСТАТКИ ДЕЙСТВУЮЩЕЙ МОДЕЛИ страховой стаж 60 лет период выплаты страховой стаж период выплаты

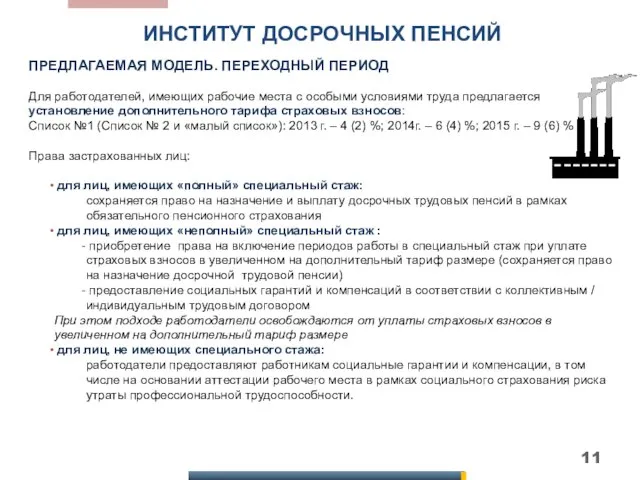

- 11. ИНСТИТУТ ДОСРОЧНЫХ ПЕНСИЙ ПРЕДЛАГАЕМАЯ МОДЕЛЬ. ПЕРЕХОДНЫЙ ПЕРИОД Для работодателей, имеющих рабочие места с особыми условиями труда

- 12. ИНСТИТУТ ДОСРОЧНЫХ ПЕНСИЙ РАЗВИТИЕ КОРПОРАТИВНЫХ ПЕНСИОННЫХ СИСТЕМ ЦЕЛЬ: создание условий для вывода в систему корпоративного пенсионного

- 13. ДЕЙСТВУЮЩАЯ МОДЕЛЬ: НАКОПИТЕЛЬНЫЙ ЭЛЕМЕНТ Нарушение принципа солидарности поколений НПФ пенсионер работник

- 14. ДЕЙСТВУЮЩАЯ МОДЕЛЬ: ОБЕСЦЕНИВАНИЕ ПЕНСИОННЫХ НАКОПЛЕНИЙ накопления - 31 руб. Гражданин 1966 г.р. и гражданин 1967 г.р.

- 15. Инструменты, прозрачность, гарантии? ИНСТИТУТ ПЕНСИОННЫХ НАКОПЛЕНИЙ Предлагаемая модель: Известный и гарантированный доход Самостоятельный выбор участия в

- 16. НОВЫЕ ПЕНСИОННЫЕ ПРАВИЛА БОЛЬШЕ СТАЖ – БОЛЬШЕ ПЕНСИЯ 5 лет страхового стажа Действующая модель Полные права

- 18. Скачать презентацию

Слайд 3КЛЮЧЕВЫЕ ПАРАМЕТРЫ ИНЕРЦИОННОГО РАЗВИТИЯ

ПЕНСИОННОЙ СИСТЕМЫ РФ

КЛЮЧЕВЫЕ ПАРАМЕТРЫ ИНЕРЦИОННОГО РАЗВИТИЯ

ПЕНСИОННОЙ СИСТЕМЫ РФ

Слайд 4РЕЗЕРВЫ ФИНАНСИРОВАНИЯ ПЕНСИОННОЙ СИСТЕМЫ

ЗА СЧЕТ РАСШИРЕНИЯ ОХВАТА ТРУДОСПОСОБНОГО НАСЕЛЕНИЯ

РЕЗЕРВЫ ФИНАНСИРОВАНИЯ ПЕНСИОННОЙ СИСТЕМЫ

ЗА СЧЕТ РАСШИРЕНИЯ ОХВАТА ТРУДОСПОСОБНОГО НАСЕЛЕНИЯ

Слайд 5ЗАДАЧИ РЕФОРМИРОВАНИЯ

ГАРАНТИРОВАНИЕ СОЦИАЛЬНО ПРИЕМЛЕМОГО УРОВНЯ ПЕНСИОННОГО ОБЕСПЕЧЕНИЯ

ОБЕСПЕЧЕНИЕ ДОЛГОСРОЧНОЙ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПЕНСИОННОЙ

ЗАДАЧИ РЕФОРМИРОВАНИЯ

ГАРАНТИРОВАНИЕ СОЦИАЛЬНО ПРИЕМЛЕМОГО УРОВНЯ ПЕНСИОННОГО ОБЕСПЕЧЕНИЯ

ОБЕСПЕЧЕНИЕ ДОЛГОСРОЧНОЙ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПЕНСИОННОЙ

Слайд 6ТРЕХУРОВНЕВАЯ МОДЕЛЬ ПЕНСИОННОЙ СИСТЕМЫ

трудовая пенсия в рамках государственной (публичной) системы обязательного

ТРЕХУРОВНЕВАЯ МОДЕЛЬ ПЕНСИОННОЙ СИСТЕМЫ

трудовая пенсия в рамках государственной (публичной) системы обязательного

Слайд 7ТАРИФНО-БЮДЖЕТНАЯ ПОЛИТИКА

ОСНОВНОЙ ПРИНЦИП: обязательность уплаты единого для всех категорий страхователей тарифа страховых

ТАРИФНО-БЮДЖЕТНАЯ ПОЛИТИКА

ОСНОВНОЙ ПРИНЦИП: обязательность уплаты единого для всех категорий страхователей тарифа страховых

Слайд 8САМОЗАНЯТЫЕ: ПЛАТИТЬ НАРАВНЕ С ДРУГИМИ

=

14,3 тыс. руб.

в год

112 тыс. руб.

в

САМОЗАНЯТЫЕ: ПЛАТИТЬ НАРАВНЕ С ДРУГИМИ

=

14,3 тыс. руб.

в год

112 тыс. руб.

в

Слайд 9САМОЗАНЯТЫЕ: ПРАВО ВЫБОРА УСЛОВИЙ УПЛАТЫ ВЗНОСА

обязательный минимальный платеж:

меньше наемного работника

Предлагаемая модель

Пенсионный

САМОЗАНЯТЫЕ: ПРАВО ВЫБОРА УСЛОВИЙ УПЛАТЫ ВЗНОСА

обязательный минимальный платеж:

меньше наемного работника

Предлагаемая модель

Пенсионный

Слайд 10ИНСТИТУТ ДОСРОЧНЫХ ПЕНСИЙ:

НЕДОСТАТКИ ДЕЙСТВУЮЩЕЙ МОДЕЛИ

страховой стаж

60 лет

период выплаты

страховой стаж

период выплаты

«досрочник»

нет страхового

ИНСТИТУТ ДОСРОЧНЫХ ПЕНСИЙ:

НЕДОСТАТКИ ДЕЙСТВУЮЩЕЙ МОДЕЛИ

страховой стаж

60 лет

период выплаты

страховой стаж

период выплаты

«досрочник»

нет страхового

Слайд 11ИНСТИТУТ ДОСРОЧНЫХ ПЕНСИЙ

ПРЕДЛАГАЕМАЯ МОДЕЛЬ. ПЕРЕХОДНЫЙ ПЕРИОД

Для работодателей, имеющих рабочие места с особыми

ИНСТИТУТ ДОСРОЧНЫХ ПЕНСИЙ

ПРЕДЛАГАЕМАЯ МОДЕЛЬ. ПЕРЕХОДНЫЙ ПЕРИОД

Для работодателей, имеющих рабочие места с особыми

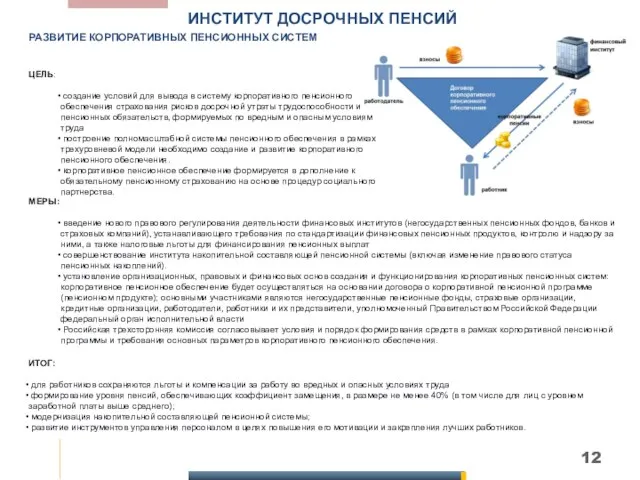

Слайд 12ИНСТИТУТ ДОСРОЧНЫХ ПЕНСИЙ

РАЗВИТИЕ КОРПОРАТИВНЫХ ПЕНСИОННЫХ СИСТЕМ

ЦЕЛЬ:

создание условий для вывода в систему

ИНСТИТУТ ДОСРОЧНЫХ ПЕНСИЙ

РАЗВИТИЕ КОРПОРАТИВНЫХ ПЕНСИОННЫХ СИСТЕМ

ЦЕЛЬ:

создание условий для вывода в систему

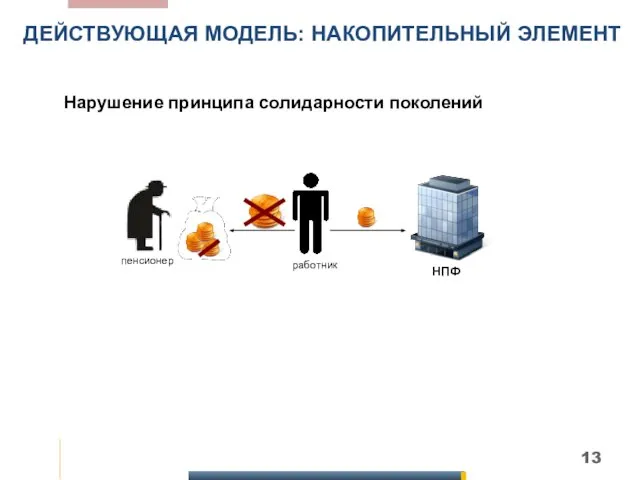

Слайд 13ДЕЙСТВУЮЩАЯ МОДЕЛЬ: НАКОПИТЕЛЬНЫЙ ЭЛЕМЕНТ

Нарушение принципа солидарности поколений

НПФ

пенсионер

работник

ДЕЙСТВУЮЩАЯ МОДЕЛЬ: НАКОПИТЕЛЬНЫЙ ЭЛЕМЕНТ

Нарушение принципа солидарности поколений

НПФ

пенсионер

работник

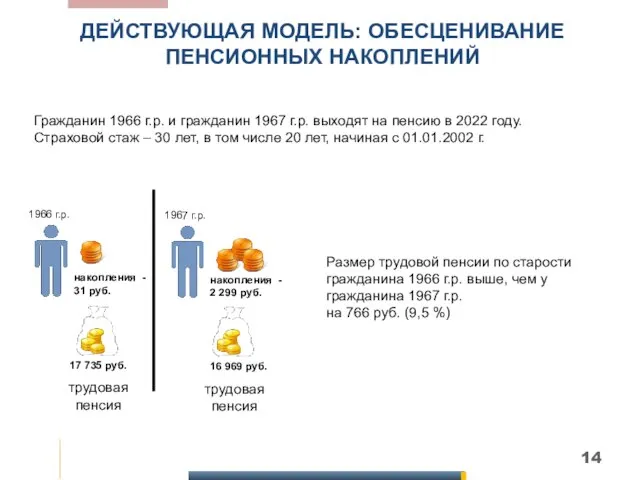

Слайд 14ДЕЙСТВУЮЩАЯ МОДЕЛЬ: ОБЕСЦЕНИВАНИЕ ПЕНСИОННЫХ НАКОПЛЕНИЙ

накопления - 31 руб.

Гражданин 1966 г.р. и

ДЕЙСТВУЮЩАЯ МОДЕЛЬ: ОБЕСЦЕНИВАНИЕ ПЕНСИОННЫХ НАКОПЛЕНИЙ

накопления - 31 руб.

Гражданин 1966 г.р. и

Слайд 15Инструменты, прозрачность, гарантии?

ИНСТИТУТ ПЕНСИОННЫХ НАКОПЛЕНИЙ

Предлагаемая модель:

Известный и гарантированный доход

Самостоятельный выбор участия в

Инструменты, прозрачность, гарантии?

ИНСТИТУТ ПЕНСИОННЫХ НАКОПЛЕНИЙ

Предлагаемая модель:

Известный и гарантированный доход

Самостоятельный выбор участия в

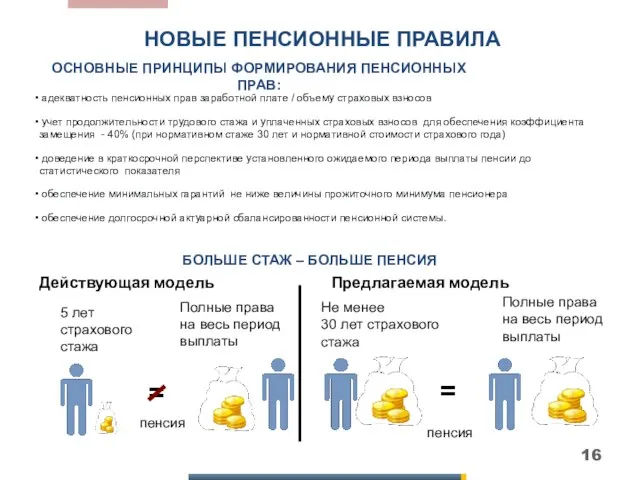

Слайд 16НОВЫЕ ПЕНСИОННЫЕ ПРАВИЛА

БОЛЬШЕ СТАЖ – БОЛЬШЕ ПЕНСИЯ

5 лет страхового стажа

Действующая модель

Полные

НОВЫЕ ПЕНСИОННЫЕ ПРАВИЛА

БОЛЬШЕ СТАЖ – БОЛЬШЕ ПЕНСИЯ

5 лет страхового стажа

Действующая модель

Полные

Моу лицей №34

Моу лицей №34 ко дню матери

ко дню матери Урок презентация на тему Мировое хозяйство (4 класс)

Урок презентация на тему Мировое хозяйство (4 класс) Образование будущего в СГЭУ

Образование будущего в СГЭУ Презентация на тему Почему табак называют ядом

Презентация на тему Почему табак называют ядом Оновлені дизайни масла Селянське

Оновлені дизайни масла Селянське Презентация на тему Художник

Презентация на тему Художник workflow

workflow Коммерческое предложение по установке КМС-400/1

Коммерческое предложение по установке КМС-400/1 Презентация на тему Новейшая история

Презентация на тему Новейшая история  Xxiv сессия комитета Бетон, железобетон, преднапряжнный железобетон международной организации по стандартизации ИСО

Xxiv сессия комитета Бетон, железобетон, преднапряжнный железобетон международной организации по стандартизации ИСО Новая Боровая, 1 квартал. Классы жилья

Новая Боровая, 1 квартал. Классы жилья ПРИМЕНЕНИЕ ИТОГОВ С.ПЕТЕРБУРГСКОЙ КОНФЕРЕНЦИИ МЕЖДУНАРОДНЫМ ОБЩЕСТВОМ

ПРИМЕНЕНИЕ ИТОГОВ С.ПЕТЕРБУРГСКОЙ КОНФЕРЕНЦИИ МЕЖДУНАРОДНЫМ ОБЩЕСТВОМ Древняя Спарта

Древняя Спарта We are the world. We are the children

We are the world. We are the children ПЕРСПЕКТИВЫ РАЗВИТИЯ ПЕРЕСТРАХОВОЧНОГО РЫНКА РОССИИ КАК ОДНОГО ИЗ МЕЖДУНАРОДНЫХ ПЕРЕСТРАХОВОЧНЫХ ЦЕНТРОВ

ПЕРСПЕКТИВЫ РАЗВИТИЯ ПЕРЕСТРАХОВОЧНОГО РЫНКА РОССИИ КАК ОДНОГО ИЗ МЕЖДУНАРОДНЫХ ПЕРЕСТРАХОВОЧНЫХ ЦЕНТРОВ Основы построения процесса спортивной тренировки

Основы построения процесса спортивной тренировки Солнечные батареи

Солнечные батареи Сущность и принципы построения организационной структуры управления. Горизонтальное и вертикальное разделение труда

Сущность и принципы построения организационной структуры управления. Горизонтальное и вертикальное разделение труда Корней Чуковский.

Корней Чуковский. Что изучает курс «География материков и океанов»

Что изучает курс «География материков и океанов» Изображение одного и того же предмета в различных цветовых гаммах. Холодная гамма

Изображение одного и того же предмета в различных цветовых гаммах. Холодная гамма Мхи

Мхи Презентация на тему Сатира в начале XX века

Презентация на тему Сатира в начале XX века  Право на труд

Право на труд Технологии Flexus Balasystem для мусорных полигонов современного города

Технологии Flexus Balasystem для мусорных полигонов современного города Вопросы местного значения поселений в сфере жилищных отношений Закон № 131-ФЗ, ст. 14 (поселения), 16 (гор. округа): 1. К вопросам местно

Вопросы местного значения поселений в сфере жилищных отношений Закон № 131-ФЗ, ст. 14 (поселения), 16 (гор. округа): 1. К вопросам местно Итоги работы отрасли и основные направления инновационного развития легкой промышленности

Итоги работы отрасли и основные направления инновационного развития легкой промышленности