Слайд 2Характеристика активов предприятия

В начале исторического развития активы назывались капиталом, затем имуществом, сейчас

они характеризуют имущественный потенциал предприятия.

Для осуществления хозяйственной деятельности любому предприятию необходимы конкретные средства (активы). Они не одинаковы по своей экономической сущности и периоду функционирования подразделяются на долгосрочные и текущие (краткосрочные) активы.

Долгосрочные активы представляют собой категорию средств, которые функционируют длительное время и не утрачивают свою стоимость в течении года. Долгосрочные средства делятся на материальные, нематериальные и финансовые.

Нематериальные активы представляют собой документы, которые не имеют физической формы и дают определенные права предприятию (орг. расходы, лицензии и др.).

Долгосрочные материальные активы – средства, которые участвуют в процессе производства длительный период времени и передают свою собственность на созданный продукт по частям в виде износа. К ним относятся незавершенные материальные активы, земельные участки, основные средства, природные ресурсы.

Долгосрочные финансовые активы включают долгосрочные инвестиции (ценные бумаги (акции, облигации, сертификаты), депозиты и другие средства финансового характера), принадлежащие предприятию, долгосрочная дебиторская задолженность (нам должны) и долгосрочные авансы выданные.

Слайд 3

Рис.1. Структура собственности актива

Слайд 4Текущие активы

Текущие активы характеризуются тем, что своей стоимостью участвуют в процессе

производства, со сроком обращения менее года, полностью расходуются и передают свою стоимость на готовый продукт.

Запасы товарно-материальных ценностей необходимы для выполнения производственной и торговой деятельности или для оказания услуг. К ним относятся:- сырье и материалы, - малоценные и быстроизнашивающиеся предметы, незавершенное производство , готовая продукция, товары.

Средства в расчетах – средства временно предоставленные предприятием одному или нескольким юридическим или физическим лицам с тем, чтобы в последствии их вернуть.

Дебиторская задолженность - это задолженность других юридических и физических лиц перед данным предприятием (нам должны). Она возникает, как правило, по неоплаченным покупателями торговым счетам, по предоставленным авансам, из-за переплаты денежных средств в бюджет.

К краткосрочным инвестициям относятся ценные бумаги, приобретенные для получения доходов, а также депозиты со сроком менее одного года.

Денежные средства группируются по местам их размещения: в кассе предприятия, на расчетных счетах в банках, на специальных счетах.

Слайд 5

2. Характеристика пассивов предприятия

Слайд 6Пассивы предприятия

Уставный капитал представляет собой, вложения собственников в данное предприятие. В ООО

уставный капитал формируется за счет взносов учредителей предусмотренных уставом предприятия.

Прибыль может служить источником финансирования лишь после вычета из нее подоходного налога и выплаты дивидендов инвесторам.

В тех случаях, когда предприятию не хватает собственных источников финансирования, оно привлекает их у других юридических и физических лиц. Такие источники называются заемными или привлеченными. Поскольку при этом предприятие получает определенные денежные средства, у него возникают обязательства (долги) перед кредиторами. К ним относятся, прежде всего, кредиты банков, которые выдаются предприятию на определенный срок под проценты. Указанные обязательства могут быть долгосрочными и краткосрочными.

Обязательства по торговым счетам - обязательства перед поставщиками за полученные материалы, услуги и товары. Они имеют место, когда предприятие получило материальные ценности и услуги, но еще не оплатило за них поставщикам.

Краткосрочные начисленные обязательства - это долги по начисленной заработной плате, перед бюджетом по налогам, перед страховыми организациями и другие. Такие обязательства возникают в результате несовпадения даты начисления обязательств с их оплатой.

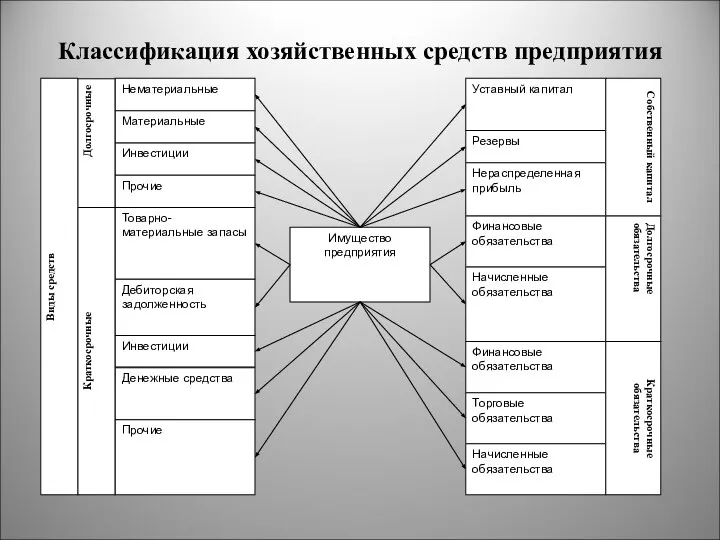

Слайд 7Классификация хозяйственных средств предприятия

Слайд 8

3. Характеристика хозяйственных операций и экономических процессов

Хозяйственная деятельность вызывает постоянное движение средств,

участвующих в различных хозяйственных процессах. Такое движение происходит посредством операций, которые отражаются в бухгалтерском учете и поэтому являются его объектами.

Хозяйственная операция – действие, которое отражает реальные факты сделки, расчеты, результаты финансово-хозяйственной деятельности.

Примерами хозяйственных операций являются: получение наличных денег из банка в кассу предприятия; выдача заработной платы из кассы работникам; выпуск готовой продукции из производства; продажа товаров покупателям.

Однако бухгалтерский учет не просто измеряет, а фиксирует данные хозяйственных операций. Он рассматривает в них два взаимосвязанных явления. Так, приведенные выше операции содержат следующие попарные события: - при получении наличных денег - увеличение денежных средств в кассе и уменьшение на расчетном счете; при выдаче заработной платы работникам - уменьшение денег в кассе и уменьшение задолженности перед работниками; при выпуске готовой продукции - уменьшение затрат и увеличение запасов; при продаже товаров - уменьшение их остатки на складе и увеличение расходов предприятия.

Хозяйственные операции относятся к определенному периоду времени и отражаются бухгалтерским учетом в промежутке между датами, когда фиксируется состояние хозяйственных средств и их источников.

Слайд 9

4. Понятие о расходах и доходах предприятия

Имущество в виде отдельных хозяйственных средств

отражается периодически, на определенную дату. В промежутке между этими датами любое действующее предприятие получает финансовый результат (прибыль или убыток), который также требует отражения в бухгалтерском учете.

Финансовый результат - это окончательный показатель, который рассчитывается на базе других важнейших показателей - расходов и доходов, учитываемых в определенном периоде (квартал, год).

Под расходами понимается совокупность средств, используемых предприятием за определенный период, оцененных в денежном выражении и покрываемых за счет полученных доходов.

Доходы - это приток экономической выгоды в течение отчетного периода, который приводит к росту собственного капитала предприятия, кроме увеличений за счет взносов в уставным капитал.

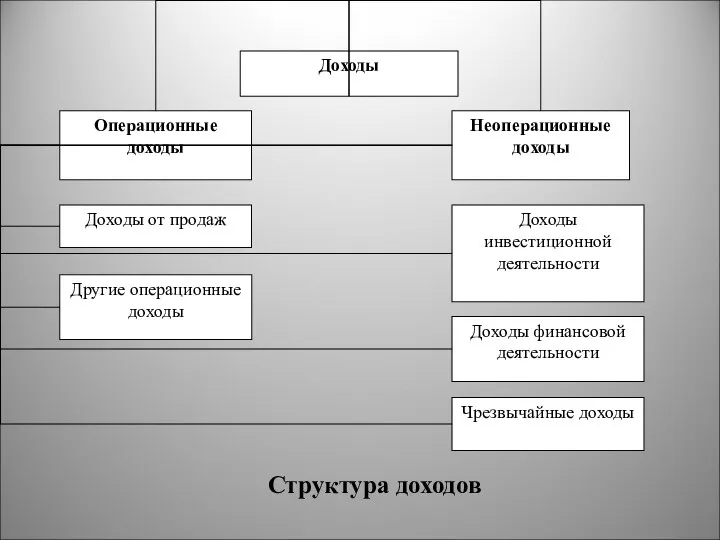

Слайд 11Структура расходов

Расходы возникают в результате использования средств для изготовления продукции, оказания услуг,

приобретения товаров, которые впоследствии продаются предприятием в данном отчетном периоде. Такие расходы образуют себестоимость продаж.

Соответственно продажа продукции, услуг и товаров приводит к получению предприятием дохода от продаж. Вычитая из дохода от продаж себестоимость продаж, определяют промежуточный финансовый результат - валовую прибыль.

Реализация продукции, товаров и услуг связана также с дополнительными расходами, как, например, по упаковке товаров, их транспортировке, рекламе и маркетингу. Такие расходы называются коммерческими.

Но производственная, коммерческая или иная деятельность предприятия не могут осуществляться без управления. Поэтому существуют еще общие и административные расходы, которые включают расходы на заработную плату аппарата управления предприятием, износ основных средств общехозяйственного назначения, расходы на их содержание и ремонт, расходы на отопление и освещение помещений общехозяйственного назначения, командировочные расходы административного характера, почтово-телеграфные и телефонные расходы и др.

Себестоимость продаж, коммерческие и административные расходы вместе составляют расходы, связанные с основной (операционной) деятельностью, поэтому они называются операционными.

Слайд 13Доходы

Доходы от продаж и другие доходы, связанные с основной деятельностью, также

называются операционными. Вычитая из указанных доходов операционные расходы, получают результат (прибыль или убыток) от операционной деятельности.

На предприятии возникают расходы и доходы и от других видов деятельности: инвестиционной и финансовой.

Расходы и доходы от инвестиционной деятельности связаны: - с выбытием (продажей) нематериальных активов, основных средств, долгосрочных ценных бумаг и др.; - с оплатой или получением дивидендов и др.

Путем вычитания из указанных доходов соответствующих расходов получают результат инвестиционной деятельности.

Расходы и доходы от финансовой деятельности включают выплаты или получение процентов по долгосрочным кредитам и займам, плату за арендованные основные средства по финансовой аренде, курсовые разницы по иностранной валюте и другие.

На предприятии, кроме того, могут возникать неординарные, так называемые чрезвычайные события, которые тоже сопровождаются расходами и доходами. К ним относятся стихийные бедствия, резкие изменения в законодательстве и др.

Горячие ножницы

Горячие ножницы Что надо для начала бизнеса в Prosperity

Что надо для начала бизнеса в Prosperity Славяне 10 класс

Славяне 10 класс История

История Финансовая модель строительства и эксплуатации энергоэффективного здания.

Финансовая модель строительства и эксплуатации энергоэффективного здания. Вирусный маркетинг

Вирусный маркетинг М.В. Ломоносов -

М.В. Ломоносов - Нижегородская авторская академическая школа

Нижегородская авторская академическая школа Маркетинговые исследования: понятие, виды, этапы. Исследования в маркетинговой системе поддержки принятия решений

Маркетинговые исследования: понятие, виды, этапы. Исследования в маркетинговой системе поддержки принятия решений Стойка на правом (левом) колене

Стойка на правом (левом) колене Сложноподчиненное предложение с несколькими придаточными

Сложноподчиненное предложение с несколькими придаточными Презентация на тему Полезные ископаемые

Презентация на тему Полезные ископаемые Click to edit Master title style Click to edit Master subtitle style

Click to edit Master title style Click to edit Master subtitle style  Разминка на уроках физкультуры

Разминка на уроках физкультуры Счастливый случай

Счастливый случай Новое из старого, штукатулка

Новое из старого, штукатулка Оценка качества образования

Оценка качества образования Презентация на тему Тайны головного мозга

Презентация на тему Тайны головного мозга Расы и расогенез

Расы и расогенез Глава 2. ОСНОВНЫЕ КЛАССИФИКАЦИИ, ГРУППИРОВКИ И НОМЕНКЛАТУРЫ В ЭКОНОМИЧЕСКОЙ СТАТИСТИКЕ

Глава 2. ОСНОВНЫЕ КЛАССИФИКАЦИИ, ГРУППИРОВКИ И НОМЕНКЛАТУРЫ В ЭКОНОМИЧЕСКОЙ СТАТИСТИКЕ Ориентирование на местности

Ориентирование на местности Жизнь во Вселенной

Жизнь во Вселенной Осеннее предложение на праздники

Осеннее предложение на праздники Презентация на тему ТАМОЖЕННАЯ ПРОЦЕДУРА РЕИМПОРТА

Презентация на тему ТАМОЖЕННАЯ ПРОЦЕДУРА РЕИМПОРТА  Китайские праздники

Китайские праздники 1 2 3 4 6 5 7 8 1. Что продавал торговец лавки кроме картин, писанных маслом. 2. Имя Чарткова. 3. Чартков носил: 4. Место, где Чартков впервые у

1 2 3 4 6 5 7 8 1. Что продавал торговец лавки кроме картин, писанных маслом. 2. Имя Чарткова. 3. Чартков носил: 4. Место, где Чартков впервые у Изображения. Разрезы на чертежах

Изображения. Разрезы на чертежах Сколько стоит кредит

Сколько стоит кредит