Оценка эффективности долгосрочных инвестиционных проектов. Выбор оптимального варианта инвестирования

- Оценка эффективности долгосрочных инвестиционных проектов. Выбор оптимального варианта инвестирования

Содержание

- 2. Вариантность подходов к разработке отдельных управленческих решений

- 3. Выбор оптимального варианта инвестиций *) – максимальное значение показателя

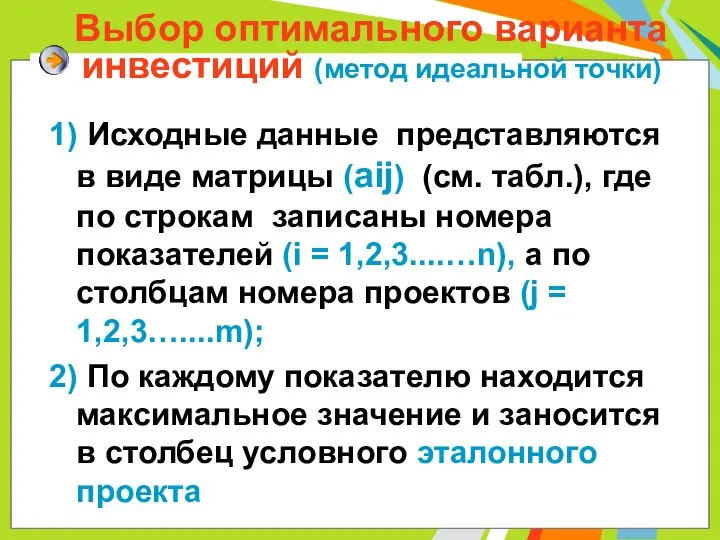

- 4. Выбор оптимального варианта инвестиций (метод идеальной точки) 1) Исходные данные представляются в виде матрицы (аij) (см.

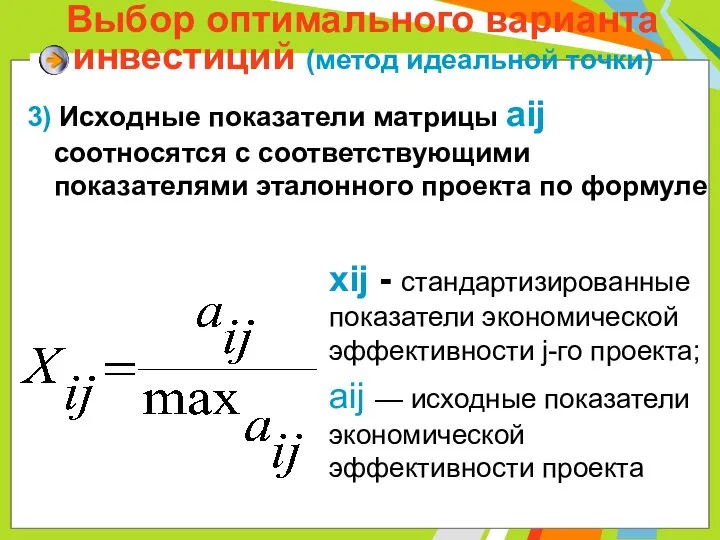

- 5. Выбор оптимального варианта инвестиций (метод идеальной точки) 3) Исходные показатели матрицы аij соотносятся с соответствующими показателями

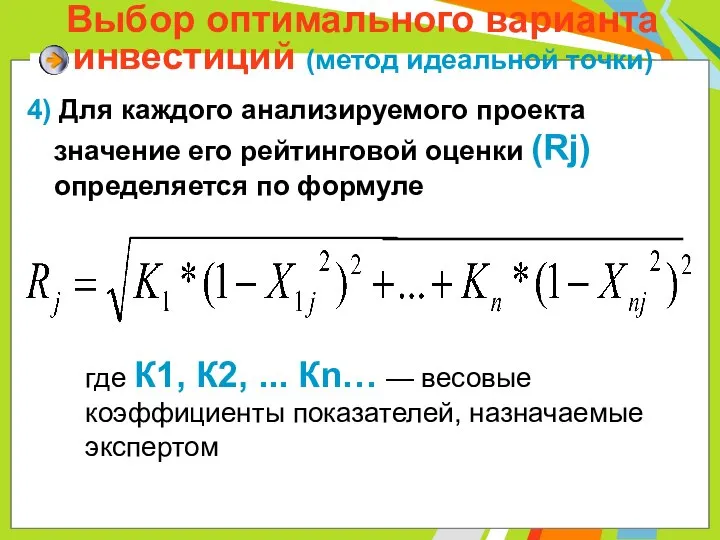

- 6. Выбор оптимального варианта инвестиций (метод идеальной точки) 4) Для каждого анализируемого проекта значение его рейтинговой оценки

- 8. Скачать презентацию

Слайд 3Выбор оптимального варианта инвестиций

*) – максимальное значение показателя

Выбор оптимального варианта инвестиций

*) – максимальное значение показателя

Слайд 4Выбор оптимального варианта инвестиций (метод идеальной точки)

1) Исходные данные представляются в виде

Выбор оптимального варианта инвестиций (метод идеальной точки)

1) Исходные данные представляются в виде

Слайд 5Выбор оптимального варианта инвестиций (метод идеальной точки)

3) Исходные показатели матрицы аij соотносятся

Выбор оптимального варианта инвестиций (метод идеальной точки)

3) Исходные показатели матрицы аij соотносятся

Слайд 6Выбор оптимального варианта инвестиций (метод идеальной точки)

4) Для каждого анализируемого проекта значение

Выбор оптимального варианта инвестиций (метод идеальной точки)

4) Для каждого анализируемого проекта значение

Слияние и поглощения как примеры агрегирования экономических систем

Слияние и поглощения как примеры агрегирования экономических систем УССР в период послевоенного восстановления

УССР в период послевоенного восстановления Динамика по РСЦ

Динамика по РСЦ Єкономікс – наука і господарство

Єкономікс – наука і господарство Рыночные риски

Рыночные риски Принципы построения системы экономической безопасности фирмы, понятие политики и стратегии экономической безопасности фирмы

Принципы построения системы экономической безопасности фирмы, понятие политики и стратегии экономической безопасности фирмы Оценка эффективности инновационной политики сибирских регионов в контексте обеспечения экономической безопасности

Оценка эффективности инновационной политики сибирских регионов в контексте обеспечения экономической безопасности Экономика. 10 класс. Сдвиг кривой предложения. Задание 1-5

Экономика. 10 класс. Сдвиг кривой предложения. Задание 1-5 Задание 28. Рациональное поведение потребителя

Задание 28. Рациональное поведение потребителя Международная экономическая интеграция

Международная экономическая интеграция Учёт и анализ движения, состояния и эффективности использования основных средств

Учёт и анализ движения, состояния и эффективности использования основных средств Глобальные проблемы человечества

Глобальные проблемы человечества Классификация предприятий

Классификация предприятий Внешняя экономическая деятельность. Импорт. Экспорт. ВВП. Отношение между Россией и ОАЭ

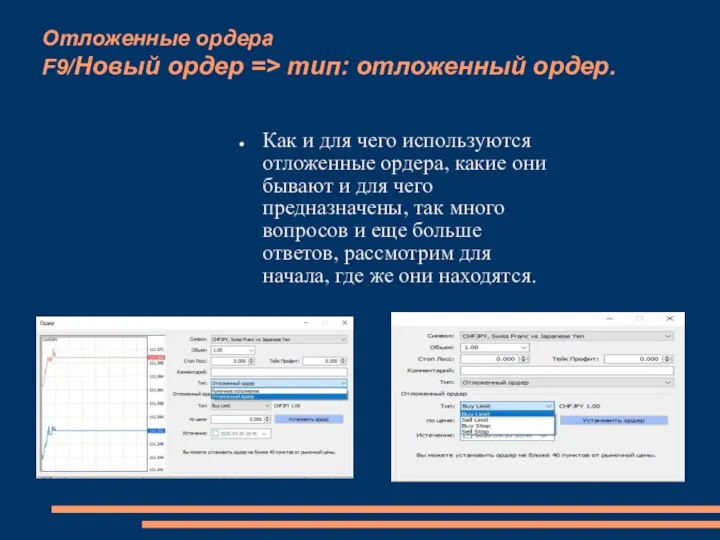

Внешняя экономическая деятельность. Импорт. Экспорт. ВВП. Отношение между Россией и ОАЭ Отложенные ордера

Отложенные ордера Бартерные сделки как разновидность мены

Бартерные сделки как разновидность мены Рынок и конкуренция

Рынок и конкуренция Задание 3.3 Энергия жизни

Задание 3.3 Энергия жизни Математические методы оценки инвестиций. Лекция №7.2

Математические методы оценки инвестиций. Лекция №7.2 Факторный анализ деятельности предприятия

Факторный анализ деятельности предприятия Труд – деятельность людей с целью создания необходимых благ

Труд – деятельность людей с целью создания необходимых благ Инновации Великого Камня

Инновации Великого Камня 8_klass_glavnye_voprosf_ekonomiki

8_klass_glavnye_voprosf_ekonomiki Экономика фирмы. Тема 9

Экономика фирмы. Тема 9 Производство и издержки в рыночной экономике

Производство и издержки в рыночной экономике Развитие общества

Развитие общества Основные договоры: ключевые положения и значение для развития европейской интеграции

Основные договоры: ключевые положения и значение для развития европейской интеграции Автономная система электроснабжения осветительных установок

Автономная система электроснабжения осветительных установок