- Имущество предприятия

Содержание

- 2. Внеоборотные активы Длительно иммобилизованные фонды Временно иммобилизованные фонды Основные фонды Долгосрочные кап. вложения ОПФ осн. произв.

- 3. 1.1 Нематериальные активы К НА относятся объекты интеллектуальной собственности: исключительное право патентообладателя на изобретение, промышленный образец,

- 4. 1.2 ОПФ Основные Производственные Фонды – это материально-вещественные ценности, многократно участвующие в производственном процессе, изнашивающиеся постепенно

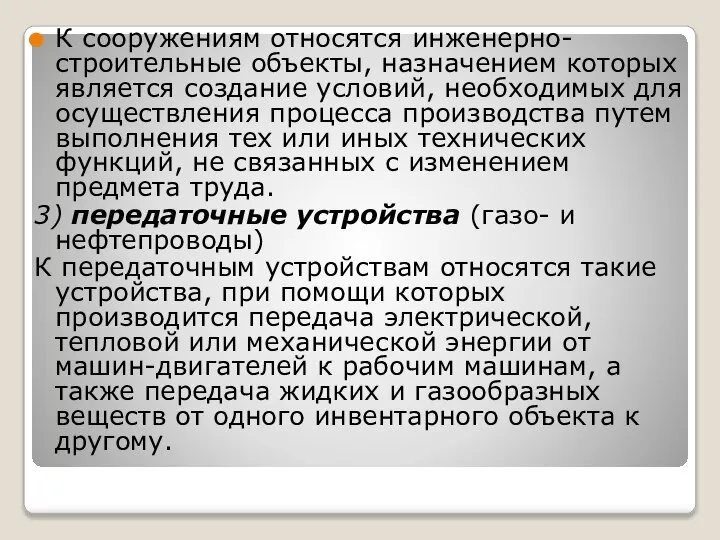

- 5. К сооружениям относятся инженерно-строительные объекты, назначением которых является создание условий, необходимых для осуществления процесса производства путем

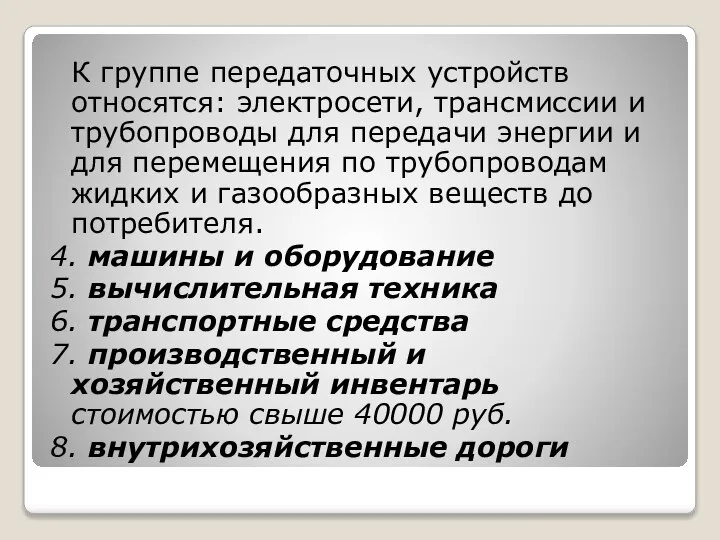

- 6. К группе передаточных устройств относятся: электросети, трансмиссии и трубопроводы для передачи энергии и для перемещения по

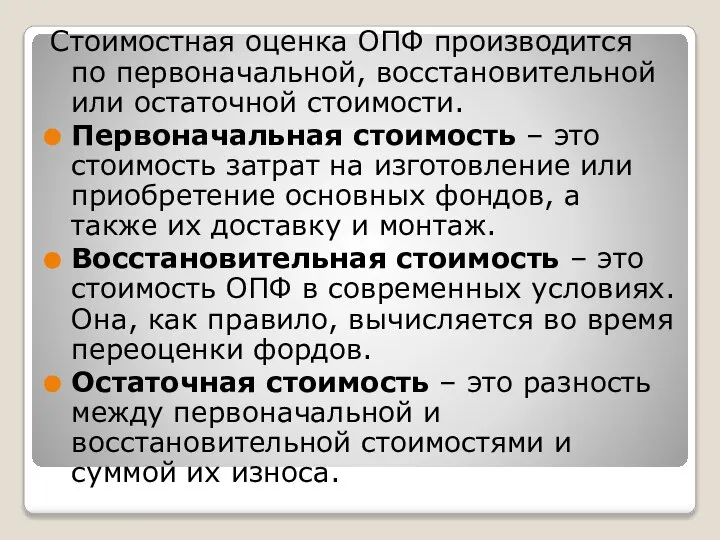

- 7. Стоимостная оценка ОПФ производится по первоначальной, восстановительной или остаточной стоимости. Первоначальная стоимость – это стоимость затрат

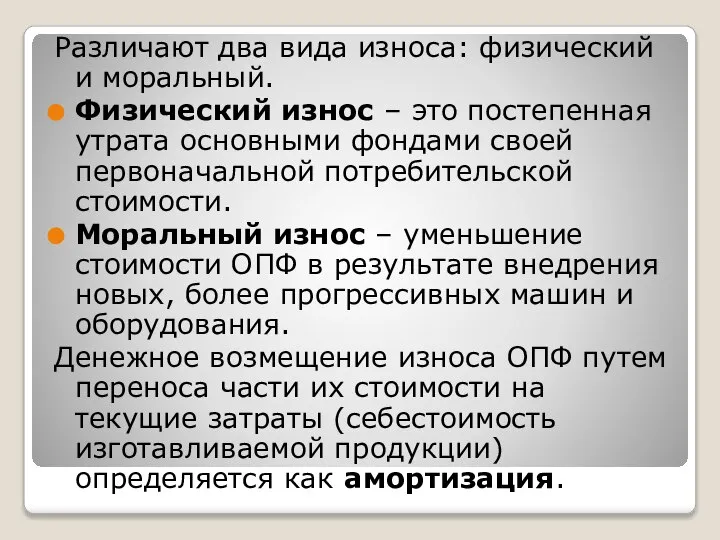

- 8. Различают два вида износа: физический и моральный. Физический износ – это постепенная утрата основными фондами своей

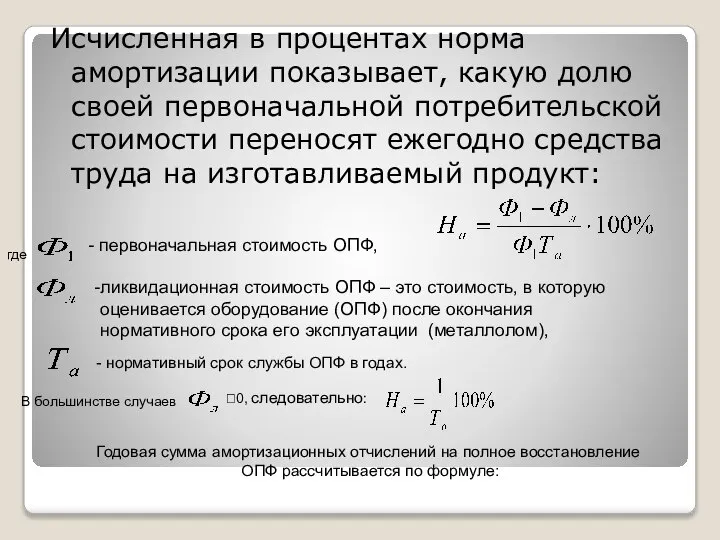

- 9. Исчисленная в процентах норма амортизации показывает, какую долю своей первоначальной потребительской стоимости переносят ежегодно средства труда

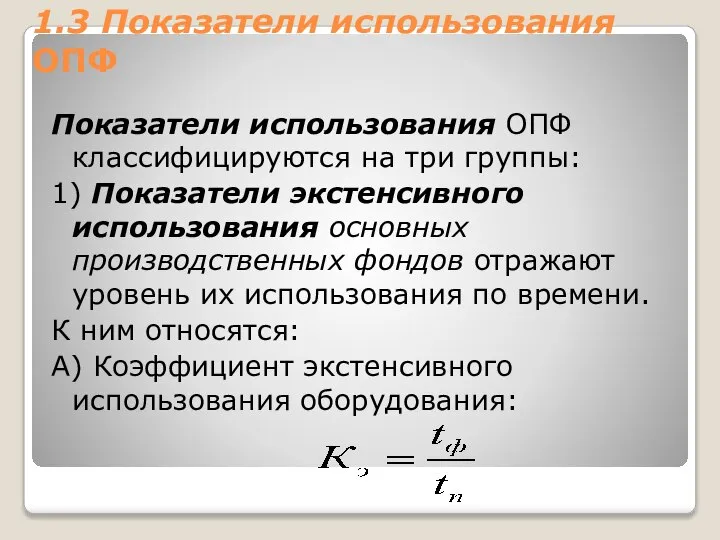

- 10. 1.3 Показатели использования ОПФ Показатели использования ОПФ классифицируются на три группы: 1) Показатели экстенсивного использования основных

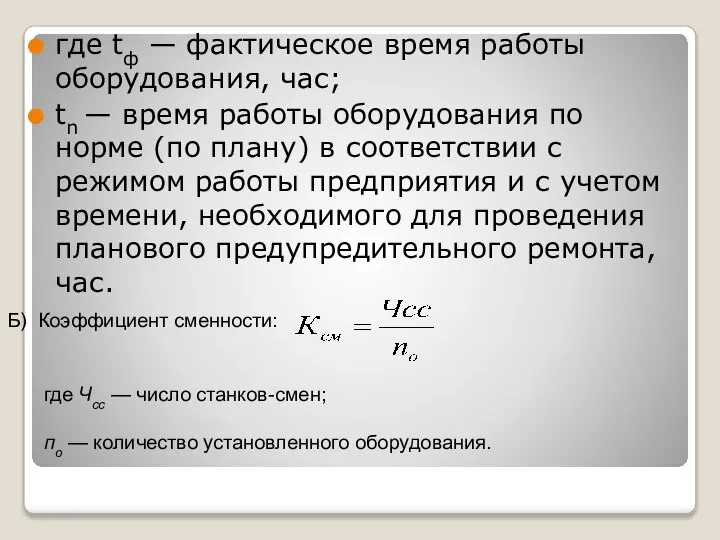

- 11. где tф — фактическое время работы оборудования, час; tn — время работы оборудования по норме (по

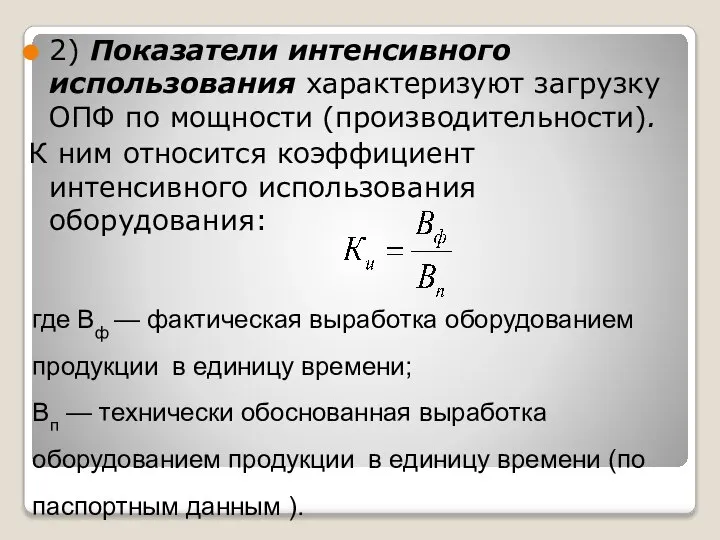

- 12. 2) Показатели интенсивного использования характеризуют загрузку ОПФ по мощности (производительности). К ним относится коэффициент интенсивного использования

- 14. Скачать презентацию

Слайд 2Внеоборотные активы

Длительно иммобилизованные фонды

Временно иммобилизованные фонды

Основные фонды

Долгосрочные кап. вложения

ОПФ

осн. произв. фонды

Нематериальные

Внеоборотные активы

Длительно иммобилизованные фонды

Временно иммобилизованные фонды

Основные фонды

Долгосрочные кап. вложения

ОПФ

осн. произв. фонды

Нематериальные

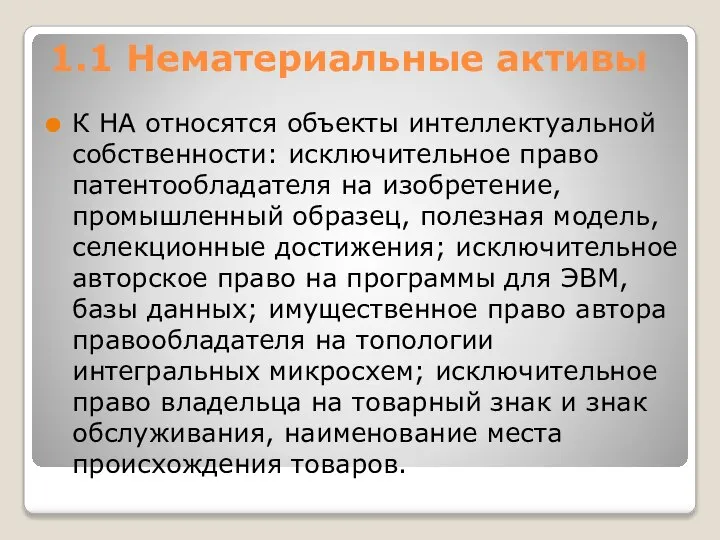

Слайд 31.1 Нематериальные активы

К НА относятся объекты интеллектуальной собственности: исключительное право патентообладателя на

1.1 Нематериальные активы

К НА относятся объекты интеллектуальной собственности: исключительное право патентообладателя на

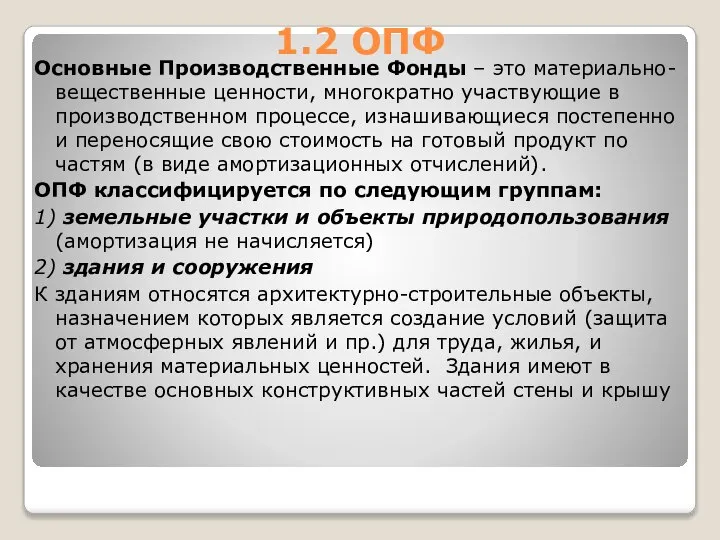

Слайд 41.2 ОПФ

Основные Производственные Фонды – это материально-вещественные ценности, многократно участвующие в производственном

1.2 ОПФ

Основные Производственные Фонды – это материально-вещественные ценности, многократно участвующие в производственном

Слайд 5К сооружениям относятся инженерно-строительные объекты, назначением которых является создание условий, необходимых для

К сооружениям относятся инженерно-строительные объекты, назначением которых является создание условий, необходимых для

Слайд 6

К группе передаточных устройств относятся: электросети, трансмиссии и трубопроводы для передачи энергии

К группе передаточных устройств относятся: электросети, трансмиссии и трубопроводы для передачи энергии

Слайд 7Стоимостная оценка ОПФ производится по первоначальной, восстановительной или остаточной стоимости.

Первоначальная стоимость –

Стоимостная оценка ОПФ производится по первоначальной, восстановительной или остаточной стоимости.

Первоначальная стоимость –

Слайд 8Различают два вида износа: физический и моральный.

Физический износ – это постепенная утрата

Различают два вида износа: физический и моральный.

Физический износ – это постепенная утрата

Слайд 9Исчисленная в процентах норма амортизации показывает, какую долю своей первоначальной потребительской стоимости

Исчисленная в процентах норма амортизации показывает, какую долю своей первоначальной потребительской стоимости

Слайд 101.3 Показатели использования ОПФ

Показатели использования ОПФ классифицируются на три группы:

1) Показатели экстенсивного

1.3 Показатели использования ОПФ

Показатели использования ОПФ классифицируются на три группы:

1) Показатели экстенсивного

Слайд 11где tф — фактическое время работы оборудования, час;

tn — время работы оборудования

где tф — фактическое время работы оборудования, час;

tn — время работы оборудования

Слайд 122) Показатели интенсивного использования характеризуют загрузку ОПФ по мощности (производительности).

К ним относится

2) Показатели интенсивного использования характеризуют загрузку ОПФ по мощности (производительности).

К ним относится

Налоги

Налоги Введение в экономику

Введение в экономику Непрофильные активы предприятий Холдинга ЕВРОЦЕМЕНТ груп

Непрофильные активы предприятий Холдинга ЕВРОЦЕМЕНТ груп Анализ основныхсредств

Анализ основныхсредств 11 КЛАСС ЭКОНОМИКА НАУКА И ХОЗЯЙСТВО2

11 КЛАСС ЭКОНОМИКА НАУКА И ХОЗЯЙСТВО2 Глобальные проблемы мировой экономики

Глобальные проблемы мировой экономики Глобальные компетенции

Глобальные компетенции Особенности управления режимами энергосистемы в операционной зоне Филиала АО СО ЕЭС Смоленское РДУ

Особенности управления режимами энергосистемы в операционной зоне Филиала АО СО ЕЭС Смоленское РДУ География рынка труда

География рынка труда Современная рыночная экономика

Современная рыночная экономика Экономический рост России и ее интеллектуальный потенциал

Экономический рост России и ее интеллектуальный потенциал Спрос. Закон спроса

Спрос. Закон спроса Экономический рост

Экономический рост Теория спроса и предложения

Теория спроса и предложения Как оптовая торговля помогает производству

Как оптовая торговля помогает производству сша

сша Задача будущего экономиста

Задача будущего экономиста Что изучает экономическая наука?

Что изучает экономическая наука? Применение методов статистики в экономическом анализе

Применение методов статистики в экономическом анализе Экономическая сфера

Экономическая сфера Лекция_Моделирование общего экономического равновесия

Лекция_Моделирование общего экономического равновесия Государственное регулирование экономики. (Тема 18)

Государственное регулирование экономики. (Тема 18) Аристотель о двух видах хозяйственной деятельности и двух путях развития хозяйства: ойкономикосе – домострое и хрематистике

Аристотель о двух видах хозяйственной деятельности и двух путях развития хозяйства: ойкономикосе – домострое и хрематистике Структура производственного потенциала сельхозпредприятий

Структура производственного потенциала сельхозпредприятий Ценообразование. Понятие цены. Классификация цен

Ценообразование. Понятие цены. Классификация цен Экономика ведущих стран третьего тысячелетия: Китай

Экономика ведущих стран третьего тысячелетия: Китай Теории международной торговли. Обмен

Теории международной торговли. Обмен Государство Российская Федерация и его субъекты, как участники экономической деятельности. (Тема 6)

Государство Российская Федерация и его субъекты, как участники экономической деятельности. (Тема 6)