- Как составить бизнес-задание

Содержание

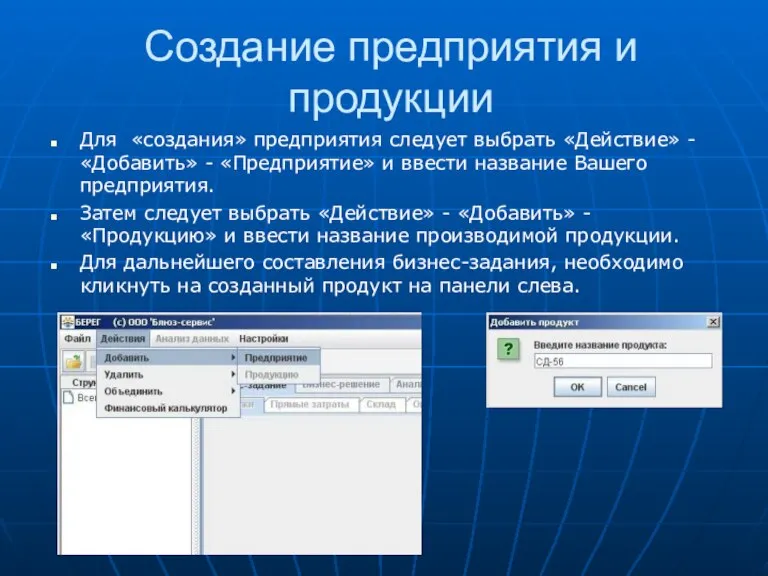

- 2. Создание предприятия и продукции Для «создания» предприятия следует выбрать «Действие» - «Добавить» - «Предприятие» и ввести

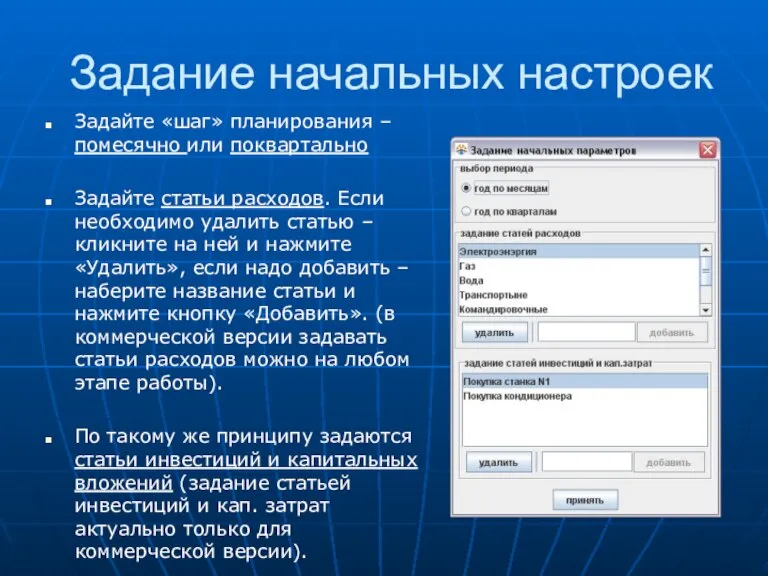

- 3. Задание начальных настроек Задайте «шаг» планирования – помесячно или поквартально Задайте статьи расходов. Если необходимо удалить

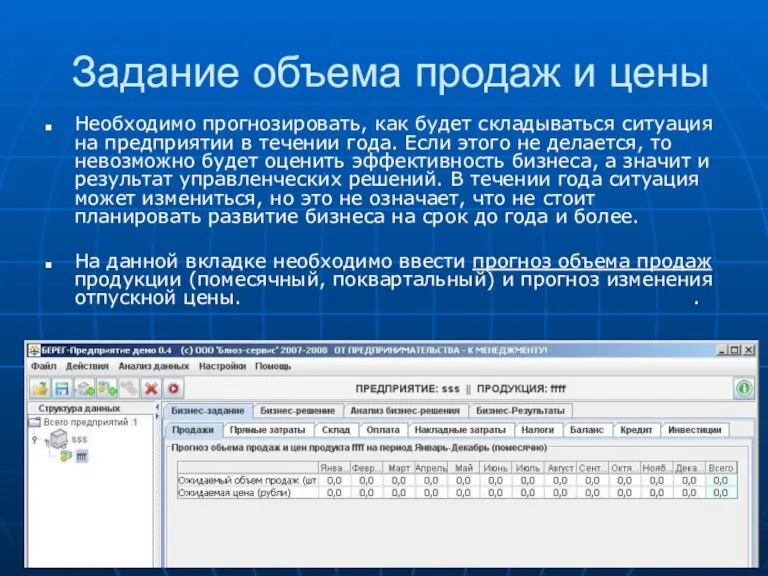

- 4. Задание объема продаж и цены Необходимо прогнозировать, как будет складываться ситуация на предприятии в течении года.

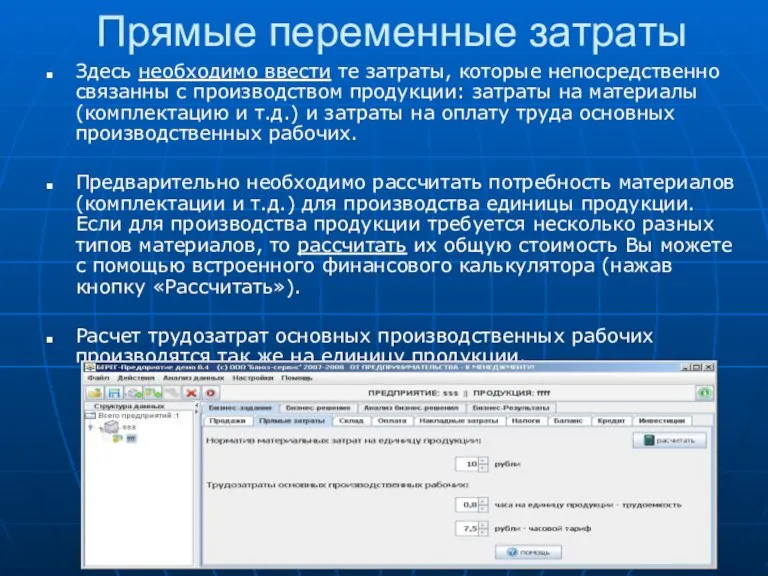

- 5. Прямые переменные затраты Здесь необходимо ввести те затраты, которые непосредственно связанны с производством продукции: затраты на

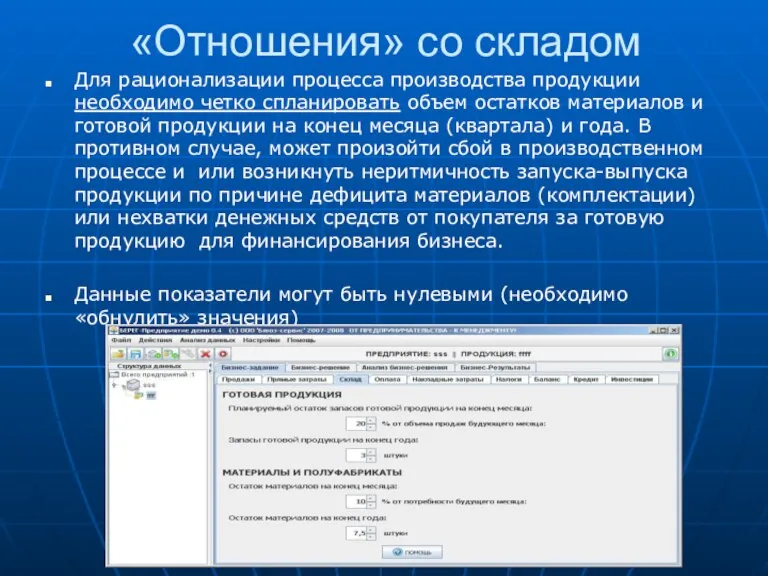

- 6. «Отношения» со складом Для рационализации процесса производства продукции необходимо четко спланировать объем остатков материалов и готовой

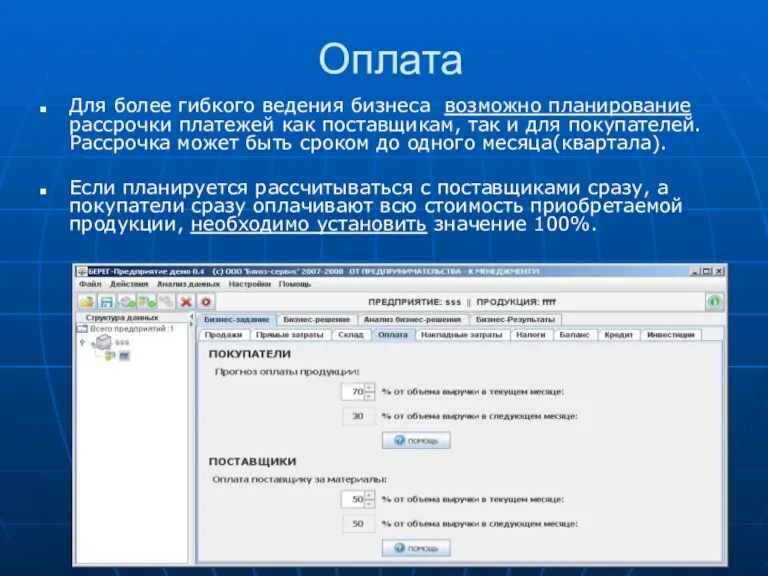

- 7. Оплата Для более гибкого ведения бизнеса возможно планирование рассрочки платежей как поставщикам, так и для покупателей.

- 8. Накладные затраты Накладные затраты (они же «постоянные» затраты) – это затраты которые меньше связанны с объемом

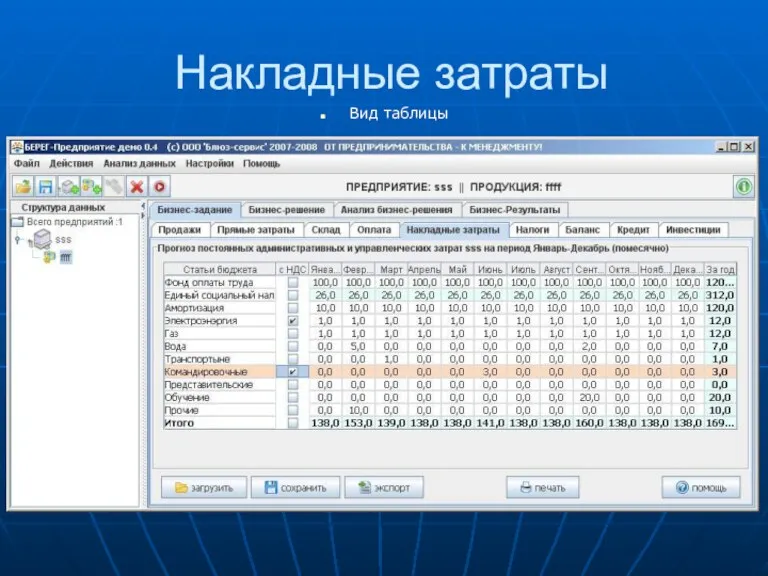

- 9. Накладные затраты Вид таблицы

- 10. Налоги Для расчета бюджета налоговых платежей необходимо ввести ставки по основным налогам. Если предприятие выплачивает другие

- 11. Баланс Первоначальный баланс является 'отправной точкой' для формирования прогнозного баланса. По своей форме, баланс существенно отличается

- 13. Скачать презентацию

Слайд 2Создание предприятия и продукции

Для «создания» предприятия следует выбрать «Действие» - «Добавить» -

Создание предприятия и продукции

Для «создания» предприятия следует выбрать «Действие» - «Добавить» -

Слайд 3Задание начальных настроек

Задайте «шаг» планирования – помесячно или поквартально

Задайте статьи расходов. Если

Задание начальных настроек

Задайте «шаг» планирования – помесячно или поквартально

Задайте статьи расходов. Если

Слайд 4Задание объема продаж и цены

Необходимо прогнозировать, как будет складываться ситуация на предприятии

Задание объема продаж и цены

Необходимо прогнозировать, как будет складываться ситуация на предприятии

Слайд 5Прямые переменные затраты

Здесь необходимо ввести те затраты, которые непосредственно связанны с производством

Прямые переменные затраты

Здесь необходимо ввести те затраты, которые непосредственно связанны с производством

Слайд 6«Отношения» со складом

Для рационализации процесса производства продукции необходимо четко спланировать объем остатков

«Отношения» со складом

Для рационализации процесса производства продукции необходимо четко спланировать объем остатков

Слайд 7Оплата

Для более гибкого ведения бизнеса возможно планирование рассрочки платежей как поставщикам, так

Оплата

Для более гибкого ведения бизнеса возможно планирование рассрочки платежей как поставщикам, так

Слайд 8Накладные затраты

Накладные затраты (они же «постоянные» затраты) – это затраты которые меньше

Накладные затраты

Накладные затраты (они же «постоянные» затраты) – это затраты которые меньше

Слайд 9Накладные затраты

Вид таблицы

Накладные затраты

Вид таблицы

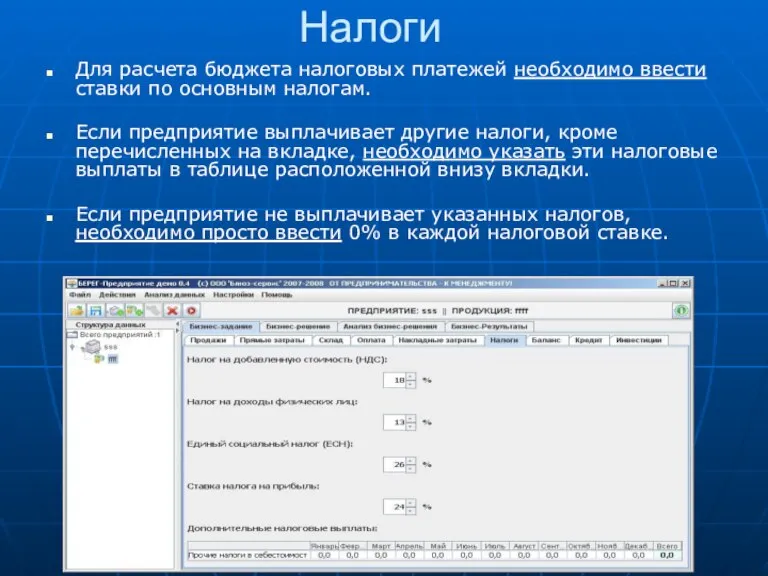

Слайд 10Налоги

Для расчета бюджета налоговых платежей необходимо ввести ставки по основным налогам.

Если предприятие

Налоги

Для расчета бюджета налоговых платежей необходимо ввести ставки по основным налогам.

Если предприятие

Слайд 11Баланс

Первоначальный баланс является 'отправной точкой' для формирования прогнозного баланса. По своей форме,

Баланс

Первоначальный баланс является 'отправной точкой' для формирования прогнозного баланса. По своей форме,

Мини проекты

Мини проекты Интеллектуальная игра Знатоки экономики

Интеллектуальная игра Знатоки экономики Монополия в банковской сфере Подготовила Волчкова Алиса Группа МЭ092

Монополия в банковской сфере Подготовила Волчкова Алиса Группа МЭ092 Consignment agreement

Consignment agreement Главные вопросы экономики. Урок 22

Главные вопросы экономики. Урок 22 Эффективный поиск клиентов в интернете

Эффективный поиск клиентов в интернете Over the weekend, iPhone customization went viral

Over the weekend, iPhone customization went viral Базовые теории, используемые в инвестиционной деятельности (1)

Базовые теории, используемые в инвестиционной деятельности (1) Инвестиционное предложение по открытию павильона продовольственных товаров на набережной реки Тобол

Инвестиционное предложение по открытию павильона продовольственных товаров на набережной реки Тобол Макроэкономика. Экономический рост

Макроэкономика. Экономический рост Европейский рынок труда. Характерные особенности. Влияние миграционной политики

Европейский рынок труда. Характерные особенности. Влияние миграционной политики Экономическая значимость и пути лучшего использования основных средств производства

Экономическая значимость и пути лучшего использования основных средств производства Экономика и социальные сферы. Тема 2.1

Экономика и социальные сферы. Тема 2.1 Платежи за товары и услуги из Украины в Европу и Азию

Платежи за товары и услуги из Украины в Европу и Азию Экономика как наука. Основы хозяйственной жизни человека

Экономика как наука. Основы хозяйственной жизни человека Типы и модели экономических систем

Типы и модели экономических систем Параметры целого. Цикл

Параметры целого. Цикл Em foco Rússia. Calçado

Em foco Rússia. Calçado Международные транспортные коридоры

Международные транспортные коридоры Актуальность темы ВКР

Актуальность темы ВКР Технология ведения бухгалтерского учета с использованием «1С:Предприятие»

Технология ведения бухгалтерского учета с использованием «1С:Предприятие» Экономика и ее роль в жизни современного общества

Экономика и ее роль в жизни современного общества Тема 4. Спрос и предложение

Тема 4. Спрос и предложение Виды прибыли

Виды прибыли Предложение денег Подготовила:Клеутина Светлана Группа МЭ-092

Предложение денег Подготовила:Клеутина Светлана Группа МЭ-092 Практика. Методика комплексных социально-экономико-географических исследований

Практика. Методика комплексных социально-экономико-географических исследований Окремі здобутки української економіки другої половини 1960- х – першої половини 1980–х років

Окремі здобутки української економіки другої половини 1960- х – першої половини 1980–х років Политика занятости. Теория инсайдеров – аутсайдеров. Эффект гистерезиса

Политика занятости. Теория инсайдеров – аутсайдеров. Эффект гистерезиса