- Нормативно-правове забезпечення облікового процесу та облікова політика підприємства (Лекція №2)

Содержание

- 2. 1. Система органів регулювання бухгалтерського обліку в Україні

- 3. Вітчизняна система бухгалтерського обліку характеризується державною формою управління та регулювання. Згідно зі статтею 6 Закону України

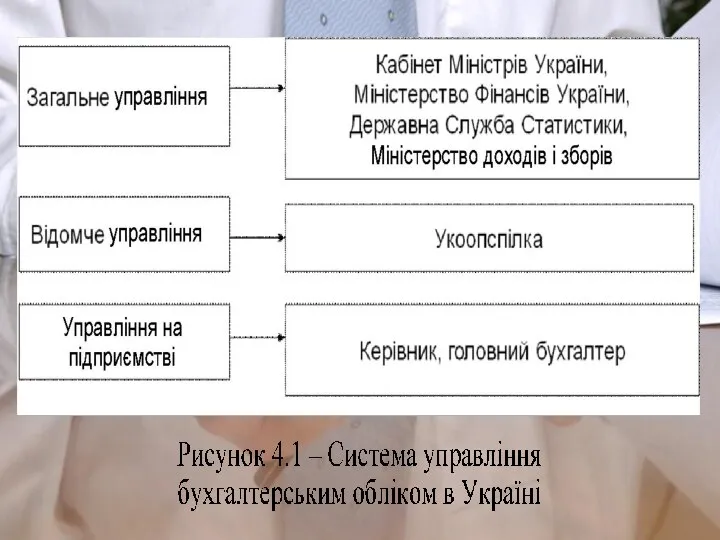

- 5. Організація єдиної системи бухгалтерського обліку України перебуває у віданні Кабінету Міністрів України. Загальне керівництво системою обліку

- 6. Регулювання загальних питань методології бухгалтерського обліку та звітності здійснює Міністерство фінансів України через Департамент податкової, митної

- 7. На Міністерство фінансів України за дорученням Уряду безпосередньо покладено такі функції: розробку й затвердження національних положень

- 8. Методологічну Раду (стаття 7 Закону «Про бухгалтерський облік та фінансову звітність в Україні») утворено з метою:

- 9. Значну роль у регулюванні й розвитку вітчизняного бухгалтерського обліку відіграють такі громадські організації та спілки, як

- 10. Основними суб’єктами, відповідальними за регулювання питань методології бухгалтерського обліку та фінансової звітності в Україні виступають три

- 11. Підприємства споживчої кооперації України підпорядковуються Всеукраїнській Центральній Спілці Споживчих Товариств України (Укоопспілці). Питання регулювання обліку та

- 12. Підприємства й організації реалізовують свої права щодо регулювання питань бухгалтерського обліку у вигляді: - самостійного визначення

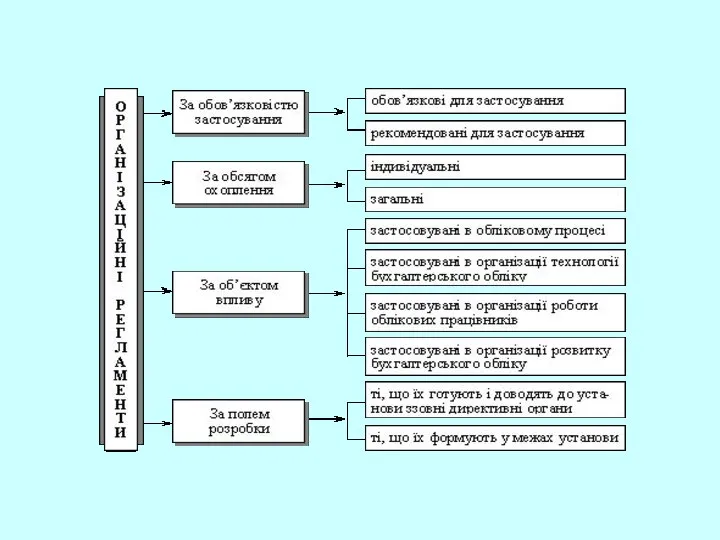

- 13. 2. Організація нормативно-правового забезпечення облікового процесу.

- 14. Підґрунтям для визначення основних організаційних аспектів ведення обліку й контролю в будь-якій країні є документи нормативно-правового

- 15. У літературі правового характеру нормативно-правовий акт визначається як акт, що містить офіційно-документальну форму й обов’язкові правила

- 16. Нормативно-правові акти щодо бухгалтерського обліку, фінансової звітності можна поділити на такі рівні: ● міжнародні або континентальні

- 17. Ураховуючи юридичну силу нормативних актів, можна зазначити ієрархічну структуру нормативно-правового регулювання діяльності бізнесу в Україні. Найвищою

- 18. Згідно з п. 1 ст. 2 Закону № 996 дія даного закону розповсюджується на всіх юридичних

- 20. Внутрішнє управління бухгалтерським обліком і його організацією здійснює керівник організації та головний бухгалтер. Призначення на посаду

- 21. 3. Розробка внутрішніх організаційних регламентів

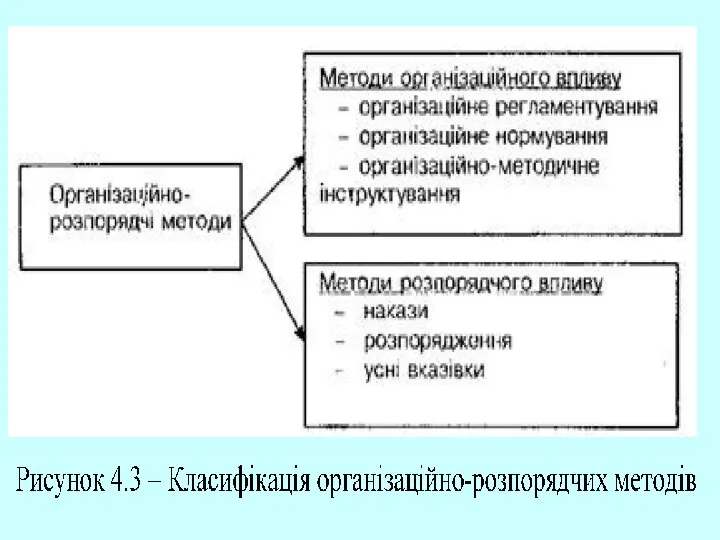

- 22. В управлінні функцією обліку застосовуються організаційно-розпорядчі методи. Організаційно-розпорядчі методи – це сукупність засобів і прийомів прямого

- 24. Організаційне регламентування є методом організаційного впливу і полягає: у складанні сукупності правил, які встановлюють порядок роботи

- 27. Скачать презентацию

Слайд 3Вітчизняна система бухгалтерського обліку характеризується державною формою управління та регулювання.

Згідно зі

Вітчизняна система бухгалтерського обліку характеризується державною формою управління та регулювання. Згідно зі

Слайд 5

Організація єдиної системи бухгалтерського обліку України перебуває у віданні Кабінету Міністрів України.

Загальне

Організація єдиної системи бухгалтерського обліку України перебуває у віданні Кабінету Міністрів України. Загальне

Слайд 6Регулювання загальних питань методології бухгалтерського обліку та звітності здійснює Міністерство фінансів України

Регулювання загальних питань методології бухгалтерського обліку та звітності здійснює Міністерство фінансів України

Слайд 7На Міністерство фінансів України за дорученням Уряду безпосередньо покладено такі функції:

розробку й

На Міністерство фінансів України за дорученням Уряду безпосередньо покладено такі функції:

розробку й

Слайд 8Методологічну Раду (стаття 7 Закону «Про бухгалтерський облік та фінансову звітність в

Методологічну Раду (стаття 7 Закону «Про бухгалтерський облік та фінансову звітність в

Слайд 9Значну роль у регулюванні й розвитку вітчизняного бухгалтерського обліку відіграють такі громадські

Значну роль у регулюванні й розвитку вітчизняного бухгалтерського обліку відіграють такі громадські

Слайд 10Основними суб’єктами, відповідальними за регулювання питань методології бухгалтерського обліку та фінансової звітності

Основними суб’єктами, відповідальними за регулювання питань методології бухгалтерського обліку та фінансової звітності

Слайд 11Підприємства споживчої кооперації України підпорядковуються Всеукраїнській Центральній Спілці Споживчих Товариств України (Укоопспілці).

Підприємства споживчої кооперації України підпорядковуються Всеукраїнській Центральній Спілці Споживчих Товариств України (Укоопспілці).

Слайд 12Підприємства й організації реалізовують свої права щодо регулювання питань бухгалтерського обліку у

Підприємства й організації реалізовують свої права щодо регулювання питань бухгалтерського обліку у

Слайд 132. Організація нормативно-правового забезпечення облікового процесу.

2. Організація нормативно-правового забезпечення облікового процесу.

Слайд 14Підґрунтям для визначення основних організаційних аспектів ведення обліку й контролю в будь-якій

Підґрунтям для визначення основних організаційних аспектів ведення обліку й контролю в будь-якій

Слайд 15У літературі правового характеру нормативно-правовий акт визначається як акт, що містить офіційно-документальну

У літературі правового характеру нормативно-правовий акт визначається як акт, що містить офіційно-документальну

Слайд 16Нормативно-правові акти щодо бухгалтерського обліку, фінансової звітності можна поділити на такі рівні:

Нормативно-правові акти щодо бухгалтерського обліку, фінансової звітності можна поділити на такі рівні:

Слайд 17Ураховуючи юридичну силу нормативних актів, можна зазначити ієрархічну структуру нормативно-правового регулювання діяльності

Ураховуючи юридичну силу нормативних актів, можна зазначити ієрархічну структуру нормативно-правового регулювання діяльності

Слайд 18Згідно з п. 1 ст. 2 Закону № 996 дія даного закону розповсюджується на всіх

Згідно з п. 1 ст. 2 Закону № 996 дія даного закону розповсюджується на всіх

Слайд 20Внутрішнє управління бухгалтерським обліком і його організацією здійснює керівник організації та головний

Внутрішнє управління бухгалтерським обліком і його організацією здійснює керівник організації та головний

Слайд 213. Розробка внутрішніх організаційних регламентів

3. Розробка внутрішніх організаційних регламентів

Слайд 22В управлінні функцією обліку застосовуються організаційно-розпорядчі методи.

Організаційно-розпорядчі методи – це сукупність

В управлінні функцією обліку застосовуються організаційно-розпорядчі методи.

Організаційно-розпорядчі методи – це сукупність

Слайд 24Організаційне регламентування є методом організаційного впливу і полягає:

у складанні сукупності правил,

Організаційне регламентування є методом організаційного впливу і полягає:

у складанні сукупності правил,

Борьба с контрабандой и обеспечение экономической безопасности

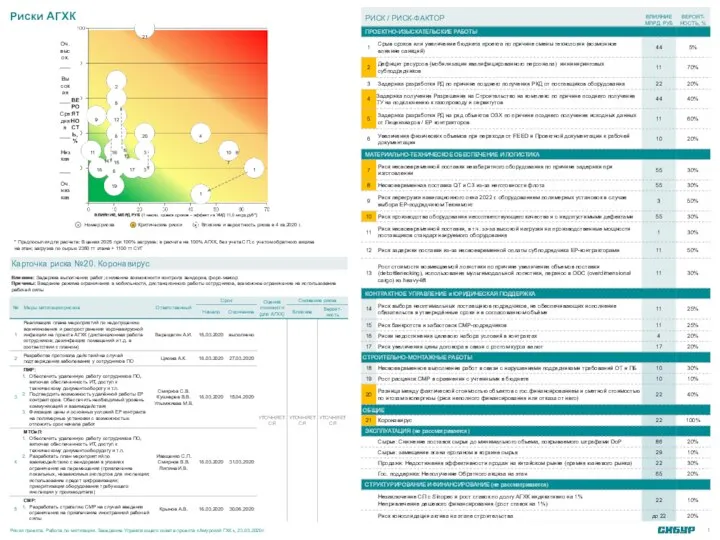

Борьба с контрабандой и обеспечение экономической безопасности Карта рисков Амурский ГХК по итогам риск-сессии

Карта рисков Амурский ГХК по итогам риск-сессии Система национального счетоводства

Система национального счетоводства Ринкова рівновага попиту і пропозиції

Ринкова рівновага попиту і пропозиції Решение экономических задач

Решение экономических задач Совершенствование государственной системы управления продовольственной безопасностью в России на современном этапе

Совершенствование государственной системы управления продовольственной безопасностью в России на современном этапе Неокейнсианская кривая Филлипса

Неокейнсианская кривая Филлипса Техники работы с АВС-анализом и XYZ-анализом, и совмещенный метод

Техники работы с АВС-анализом и XYZ-анализом, и совмещенный метод Ценовая дискриминация второй степени

Ценовая дискриминация второй степени Труд. Каким бывает труд

Труд. Каким бывает труд Экономическая политика национальных государств (XVII-XVIII вв.). Семинар 4

Экономическая политика национальных государств (XVII-XVIII вв.). Семинар 4 Зачем Xerox нужны принтеры и компьютеры HP

Зачем Xerox нужны принтеры и компьютеры HP Внешенэкономическая деятельность: право и управление

Внешенэкономическая деятельность: право и управление Сокращ_ЭТ_32_ч_для_инж_старый_вар_т

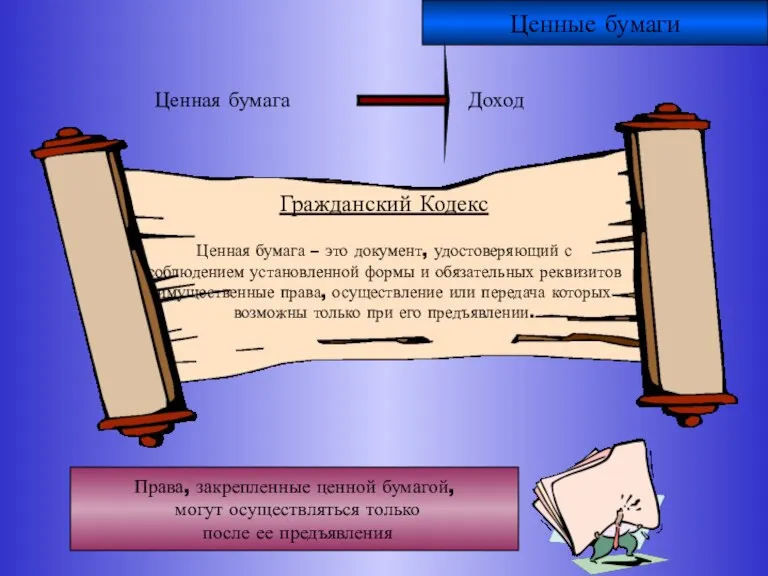

Сокращ_ЭТ_32_ч_для_инж_старый_вар_т Ценные бумаги

Ценные бумаги Затраты и прибыль

Затраты и прибыль Виды отопления и их экономичность

Виды отопления и их экономичность Импортозамещение, как основа совершенствования качества реализуемой продукции Станичным казачьем обществом Лебедянского района

Импортозамещение, как основа совершенствования качества реализуемой продукции Станичным казачьем обществом Лебедянского района Организация, в трудах представителей неоклассической школы управления

Организация, в трудах представителей неоклассической школы управления Основной капитал предприятия

Основной капитал предприятия Теоретико-методолгические основы экономической географии и регионалистики мира. Лекция 1

Теоретико-методолгические основы экономической географии и регионалистики мира. Лекция 1 Обмен. Рыночная экономика

Обмен. Рыночная экономика История формирования и динамика национального состава населения Ульяновской области

История формирования и динамика национального состава населения Ульяновской области Ликвидная ловушка

Ликвидная ловушка Международное разделение труда

Международное разделение труда Виды и формы начисления заработной платы. Задача

Виды и формы начисления заработной платы. Задача Андское сообщество

Андское сообщество Подготовила: Клеутина С.А. ДС_01

Подготовила: Клеутина С.А. ДС_01