- Общая характеристика сектора НИОКР. Стимулы к инвестированию в исследования и разработки

Содержание

- 2. Общая характеристика сектора НИОКР Термин НИОКР расшифровывается как научно-исследовательские и опытно-конструкторские работы. Это совокупность экспериментов, теоретических

- 3. Задачи НИОКР Можно выделить следующие задачи научно-исследовательских работ: Расширение информационной базы в области современных технологий, науки

- 4. Общая характеристика сектора НИОКР Научные сотрудники выделяют следующие наиболее распространённые мероприятия и виды услуг эффективных НИОКР:

- 5. Факторы создания и проведения научных разработок Есть пять основных факторов, определяющих, каким будет результат всего процесса:

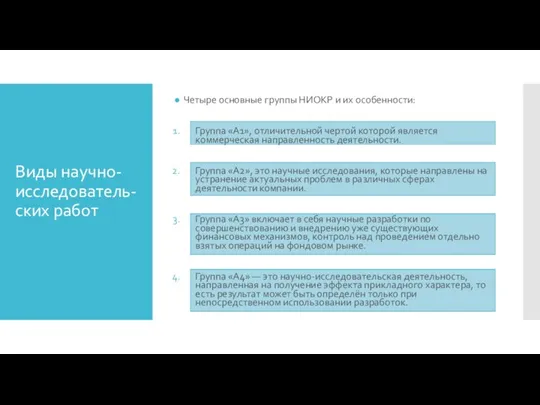

- 6. Виды научно-исследователь-ских работ Четыре основные группы НИОКР и их особенности: Группа «А1», отличительной чертой которой является

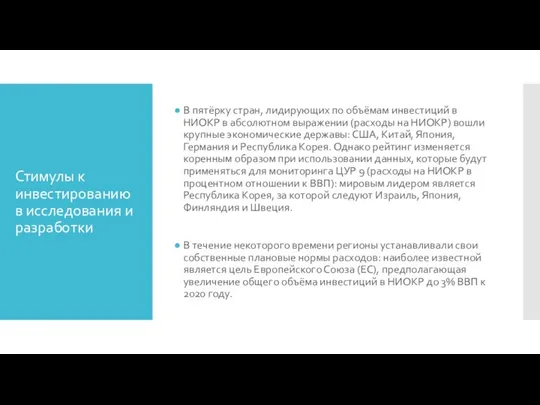

- 7. Стимулы к инвестированию в исследования и разработки В пятёрку стран, лидирующих по объёмам инвестиций в НИОКР

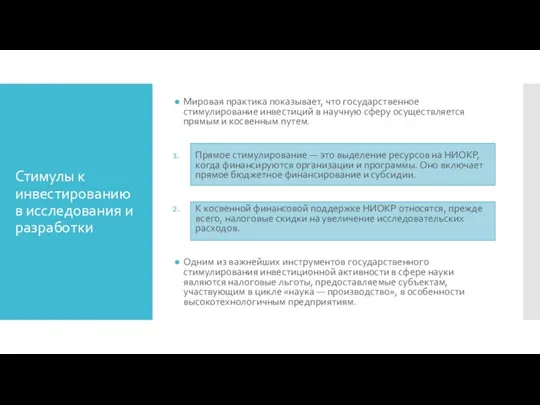

- 8. Стимулы к инвестированию в исследования и разработки Мировая практика показывает, что государственное стимулирование инвестиций в научную

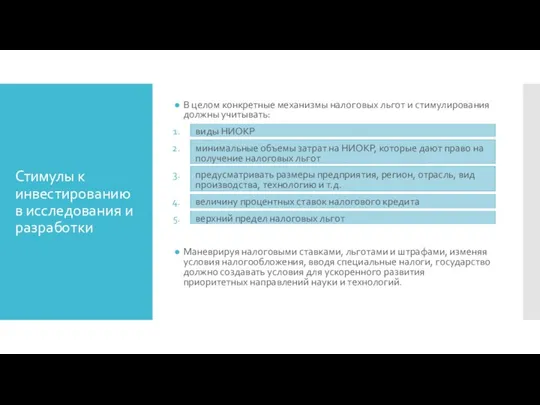

- 9. Стимулы к инвестированию в исследования и разработки В целом конкретные механизмы налоговых льгот и стимулирования должны

- 10. Стимулы к инвестированию в исследования и разработки Для современной системы экономического стимулирования научно-технического прогресса в наиболее

- 12. Скачать презентацию

Слайд 2Общая характеристика сектора НИОКР

Термин НИОКР расшифровывается как научно-исследовательские и опытно-конструкторские работы.

Это

Общая характеристика сектора НИОКР

Термин НИОКР расшифровывается как научно-исследовательские и опытно-конструкторские работы.

Это

Слайд 3Задачи НИОКР

Можно выделить следующие задачи научно-исследовательских работ:

Расширение информационной базы в области

Задачи НИОКР

Можно выделить следующие задачи научно-исследовательских работ:

Расширение информационной базы в области

Слайд 4Общая характеристика сектора НИОКР

Научные сотрудники выделяют следующие наиболее распространённые мероприятия и виды

Общая характеристика сектора НИОКР

Научные сотрудники выделяют следующие наиболее распространённые мероприятия и виды

Слайд 5Факторы создания и проведения научных разработок

Есть пять основных факторов, определяющих, каким будет

Факторы создания и проведения научных разработок

Есть пять основных факторов, определяющих, каким будет

Слайд 6Виды научно-исследователь-ских работ

Четыре основные группы НИОКР и их особенности:

Группа «А1», отличительной

Виды научно-исследователь-ских работ

Четыре основные группы НИОКР и их особенности:

Группа «А1», отличительной

Слайд 7Стимулы к инвестированию в исследования и разработки

В пятёрку стран, лидирующих по объёмам

Стимулы к инвестированию в исследования и разработки

В пятёрку стран, лидирующих по объёмам

Слайд 8Стимулы к инвестированию в исследования и разработки

Мировая практика показывает, что государственное стимулирование

Стимулы к инвестированию в исследования и разработки

Мировая практика показывает, что государственное стимулирование

Слайд 9Стимулы к инвестированию в исследования и разработки

В целом конкретные механизмы налоговых льгот

Стимулы к инвестированию в исследования и разработки

В целом конкретные механизмы налоговых льгот

Слайд 10Стимулы к инвестированию в исследования и разработки

Для современной системы экономического стимулирования научно-технического

Стимулы к инвестированию в исследования и разработки

Для современной системы экономического стимулирования научно-технического

Решение задач по информатике

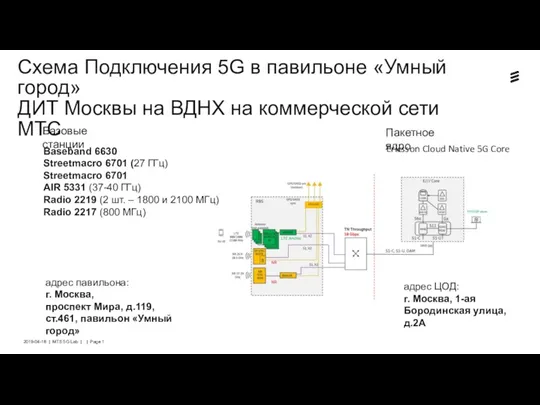

Решение задач по информатике Схема Подключения 5G в павильоне Умный город

Схема Подключения 5G в павильоне Умный город Разработка игры в жанре песочница

Разработка игры в жанре песочница Назначение браузера

Назначение браузера Объяснение позиций игроков и очередь принятия решений

Объяснение позиций игроков и очередь принятия решений Технические требования к файлам. Исходники

Технические требования к файлам. Исходники Установка специальных средств управления сетевыми устройствами

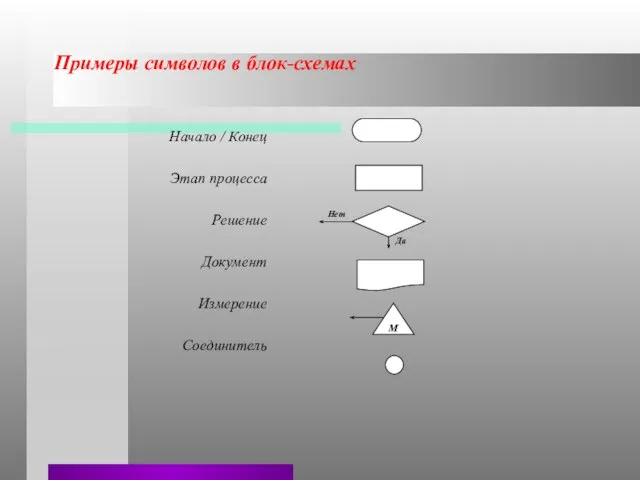

Установка специальных средств управления сетевыми устройствами Примеры символов в блок-схемах

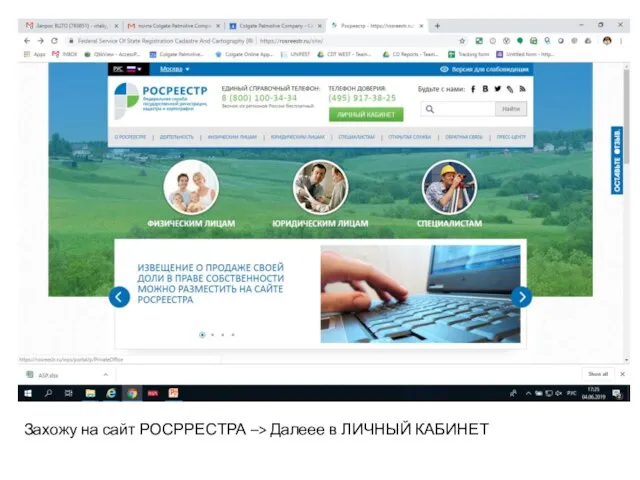

Примеры символов в блок-схемах Скриншоты

Скриншоты Электронная почта

Электронная почта Инфомагия. Игра (8 класс)

Инфомагия. Игра (8 класс) Алгоритм. Основные понятия

Алгоритм. Основные понятия Microsoft Office

Microsoft Office КиберПолигон

КиберПолигон Архитектура персонального компьютера

Архитектура персонального компьютера download (1)

download (1) Устройства компьютера

Устройства компьютера Использование ИС для совершенствования управления финансами

Использование ИС для совершенствования управления финансами Что такое пиксель

Что такое пиксель Профилактика вирусов на компьютере

Профилактика вирусов на компьютере База данных – основа информационной системы

База данных – основа информационной системы Алгоритмы. Дискретность

Алгоритмы. Дискретность Информатика и информация

Информатика и информация Интернет вред или польза?

Интернет вред или польза? Время думать. Информатика

Время думать. Информатика Алгоритмическая конструкция. Повторение. Основные алгоритмические конструкции

Алгоритмическая конструкция. Повторение. Основные алгоритмические конструкции Мы за безопасный интернет

Мы за безопасный интернет Tips to protect your computer from viruses and malware

Tips to protect your computer from viruses and malware