- Внедрение IT технологий в деятельность налоговых органов

Содержание

- 2. Виды внедрения: кассы с чиповыми накопителями использование двухмерного штрих-кода новый порядок администрирования НДС

- 4. Что такое онлайн-кассы В отличие от обычных касс, которые только печатают и хранят чеки, онлайн-касса передаёт

- 5. Порядок регистрации Регистрация (перерегистрация) контрольно-кассовой техники в налоговых органах осуществляется в соответствии с Административным регламентом предоставления

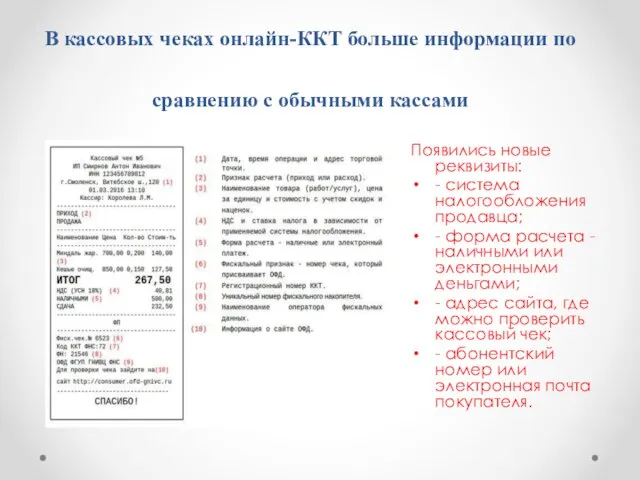

- 6. В кассовых чеках онлайн-ККТ больше информации по сравнению с обычными кассами Появились новые реквизиты: - система

- 7. Что такое ОФД? Обязательно ли заключение договора с ОФД? Оператор фискальных данных (ОФД) – это организация,

- 8. В чем выгода онлайн-кассы для бизнесмена: Онлайн кассу можно зарегистрировать по интернету за 15 минут. Идти

- 9. В чем выгода онлайн-кассы для налоговой: Проще отслеживать неуплату налогов. Расширился охват контроля. Количество предпринимателей растет,

- 10. КАК РАБОТАЕТ ОНЛАЙН – КАССА: 1. Новый кассовый аппарат регистрируется в ФНС. 2. Касса подключается к

- 11. ЧТО ДЕЛАТЬ, ЕСЛИ НЕТ ИНТЕРНЕТА Магазинам, которые находятся в населенных пунктах, где нет интернета, разрешено не

- 12. Использование двухмерного штрих-кода – удобный способ сдачи налоговой отчётности Для тех налогоплательщиков, кто до сих пор

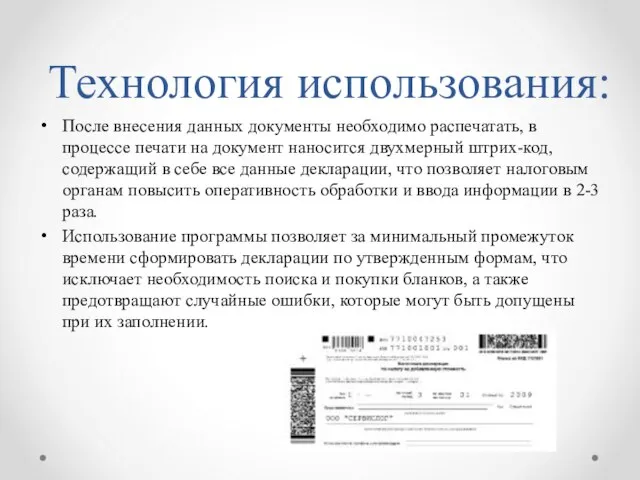

- 13. Технология использования: После внесения данных документы необходимо распечатать, в процессе печати на документ наносится двухмерный штрих-код,

- 14. Что подтолкнуло к использованию инфомационных технологий в администратировании НДС: Самый распространенный способ уклонения от уплаты НДС

- 15. Устранения данных проблем: с 2014 года налогоплательщики НДС обязаны подавать декларации только в электронном виде, а

- 16. Наказание за неповиновение В случае отсутствия электронной декларации в течение 10 дней после истечения срока представления

- 17. Вывод: В результате данных преобразований в области уплаты налога на добавленную стоимость Федеральная Налоговая Служба будет

- 19. Скачать презентацию

Слайд 2Виды внедрения:

кассы с чиповыми накопителями

использование двухмерного штрих-кода

новый порядок администрирования НДС

Виды внедрения:

кассы с чиповыми накопителями

использование двухмерного штрих-кода

новый порядок администрирования НДС

Слайд 4Что такое онлайн-кассы

В отличие от обычных касс, которые только печатают и хранят чеки, онлайн-касса передаёт

Что такое онлайн-кассы

В отличие от обычных касс, которые только печатают и хранят чеки, онлайн-касса передаёт

Слайд 5Порядок регистрации

Регистрация (перерегистрация) контрольно-кассовой техники в налоговых органах осуществляется в соответствии с

Порядок регистрации

Регистрация (перерегистрация) контрольно-кассовой техники в налоговых органах осуществляется в соответствии с

Слайд 6В кассовых чеках онлайн-ККТ больше информации по сравнению с обычными кассами

Появились новые

В кассовых чеках онлайн-ККТ больше информации по сравнению с обычными кассами

Появились новые

Слайд 7Что такое ОФД? Обязательно ли заключение договора с ОФД?

Оператор фискальных данных

Что такое ОФД? Обязательно ли заключение договора с ОФД?

Оператор фискальных данных

Слайд 8В чем выгода онлайн-кассы для бизнесмена:

Онлайн кассу можно зарегистрировать по интернету за

В чем выгода онлайн-кассы для бизнесмена:

Онлайн кассу можно зарегистрировать по интернету за

Слайд 9В чем выгода онлайн-кассы для налоговой:

Проще отслеживать неуплату налогов.

Расширился охват контроля. Количество

В чем выгода онлайн-кассы для налоговой:

Проще отслеживать неуплату налогов.

Расширился охват контроля. Количество

Слайд 10КАК РАБОТАЕТ ОНЛАЙН – КАССА:

1. Новый кассовый аппарат регистрируется в ФНС.

2. Касса

КАК РАБОТАЕТ ОНЛАЙН – КАССА:

1. Новый кассовый аппарат регистрируется в ФНС.

2. Касса

Слайд 11ЧТО ДЕЛАТЬ, ЕСЛИ НЕТ ИНТЕРНЕТА

Магазинам, которые находятся в населенных пунктах, где нет

ЧТО ДЕЛАТЬ, ЕСЛИ НЕТ ИНТЕРНЕТА

Магазинам, которые находятся в населенных пунктах, где нет

Слайд 12Использование двухмерного штрих-кода – удобный способ сдачи налоговой отчётности

Для тех налогоплательщиков, кто

Использование двухмерного штрих-кода – удобный способ сдачи налоговой отчётности

Для тех налогоплательщиков, кто

Слайд 13Технология использования:

После внесения данных документы необходимо распечатать, в процессе печати на документ

Технология использования:

После внесения данных документы необходимо распечатать, в процессе печати на документ

Слайд 14Что подтолкнуло к использованию инфомационных технологий в администратировании НДС:

Самый распространенный способ уклонения

Что подтолкнуло к использованию инфомационных технологий в администратировании НДС:

Самый распространенный способ уклонения

Слайд 15Устранения данных проблем:

с 2014 года налогоплательщики НДС обязаны подавать декларации только в

Устранения данных проблем:

с 2014 года налогоплательщики НДС обязаны подавать декларации только в

Слайд 16Наказание за неповиновение

В случае отсутствия электронной декларации в течение 10 дней после

Наказание за неповиновение

В случае отсутствия электронной декларации в течение 10 дней после

Слайд 17Вывод:

В результате данных преобразований в области уплаты налога на добавленную стоимость Федеральная

Вывод:

В результате данных преобразований в области уплаты налога на добавленную стоимость Федеральная

Программно-аппаратные средства защиты информации. Лекция 1. Жизненный цикл ПО

Программно-аппаратные средства защиты информации. Лекция 1. Жизненный цикл ПО Факторный анализ

Факторный анализ Введение в архитектуру ЭВМ. Форматы команд и способы адресации ЭВМ

Введение в архитектуру ЭВМ. Форматы команд и способы адресации ЭВМ Дистрибутив Linux Slackware

Дистрибутив Linux Slackware ec348dc740ecdcff55791b0cb87be4c8

ec348dc740ecdcff55791b0cb87be4c8 Игра Россия Регионов. Слайды предконфигурации и сборка игры

Игра Россия Регионов. Слайды предконфигурации и сборка игры История развития вычислительной техники

История развития вычислительной техники Информационные технологии

Информационные технологии Lection_5

Lection_5 Дигитайзеры

Дигитайзеры Реляционное исчисление кортежей. Система запросов

Реляционное исчисление кортежей. Система запросов Спортивное программирование. Занятие 1. Языковые средства, поразрядные операции, эффективность, структуры данных

Спортивное программирование. Занятие 1. Языковые средства, поразрядные операции, эффективность, структуры данных Работа с информационными рисками. Информационная безопасность

Работа с информационными рисками. Информационная безопасность Компьютерная графика. Начало работы

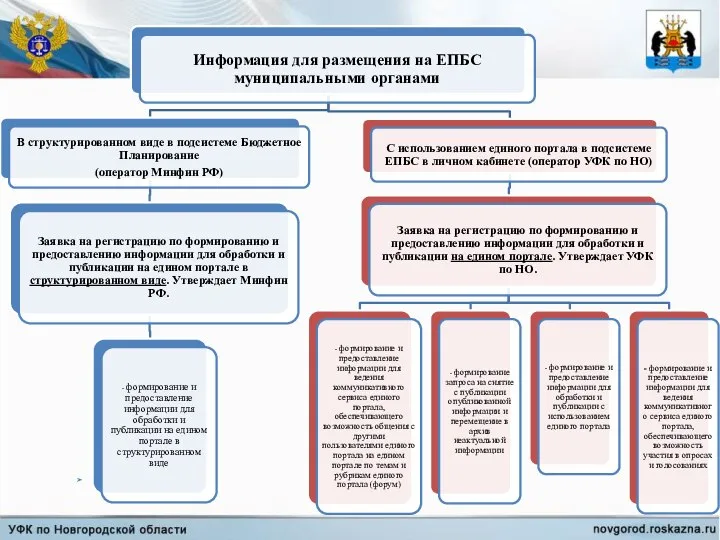

Компьютерная графика. Начало работы Информация для размещения на ЕПБС муниципальными органами

Информация для размещения на ЕПБС муниципальными органами ConnectKey – новые контроллеры для офисных МФУ

ConnectKey – новые контроллеры для офисных МФУ Арифметические операции в позиционных системах счисления

Арифметические операции в позиционных системах счисления Восприятие картографической информации

Восприятие картографической информации доклад Фёдоров ИВ

доклад Фёдоров ИВ نگاه کلی به سیستم عامل

نگاه کلی به سیستم عامل Безопасный интернет

Безопасный интернет Динамічні КМ БПКС (комутатори з просторовим розподілом)

Динамічні КМ БПКС (комутатори з просторовим розподілом) Система адресации в сети иньернет

Система адресации в сети иньернет Анализ рисков информационной безопасности с помощью нейронных сетей и нечетких когнитивных карт. Лекция 9

Анализ рисков информационной безопасности с помощью нейронных сетей и нечетких когнитивных карт. Лекция 9 Тренажерный зал для ума

Тренажерный зал для ума Вставка и удаление элементов одномерного массива

Вставка и удаление элементов одномерного массива Как запланировать онлайн лекцию

Как запланировать онлайн лекцию Защищенные операционные системы

Защищенные операционные системы