- Эконометрика. Временные ряды

Содержание

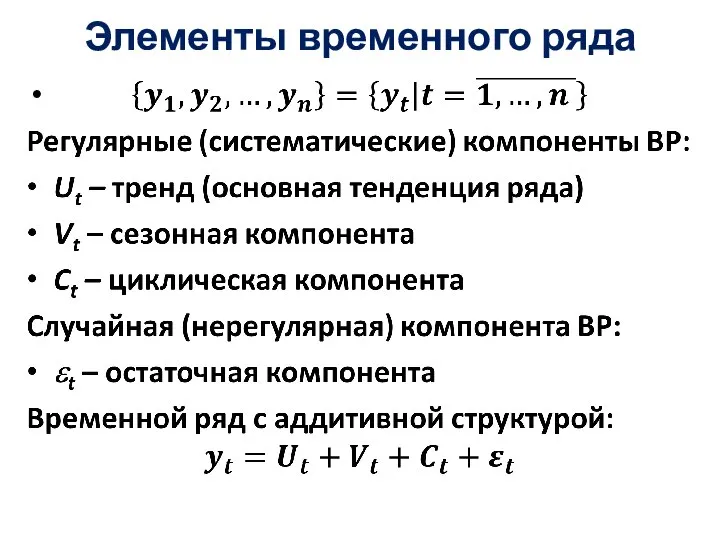

- 2. Элементы временного ряда

- 3. Примеры ВР: Денежная база – ВР с четко выраженной тенденцией роста, сезонными и циклическими колебаниями Объем

- 4. Предварительный анализ ВР Выявление и устранение аномалий Аномальным считается уровень ряда, не отвечающий потенциальным возможностям исследуемой

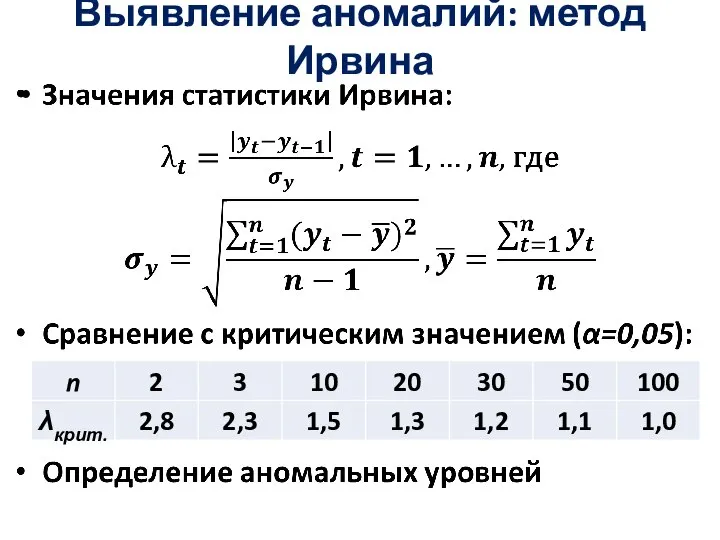

- 5. Выявление аномалий: метод Ирвина

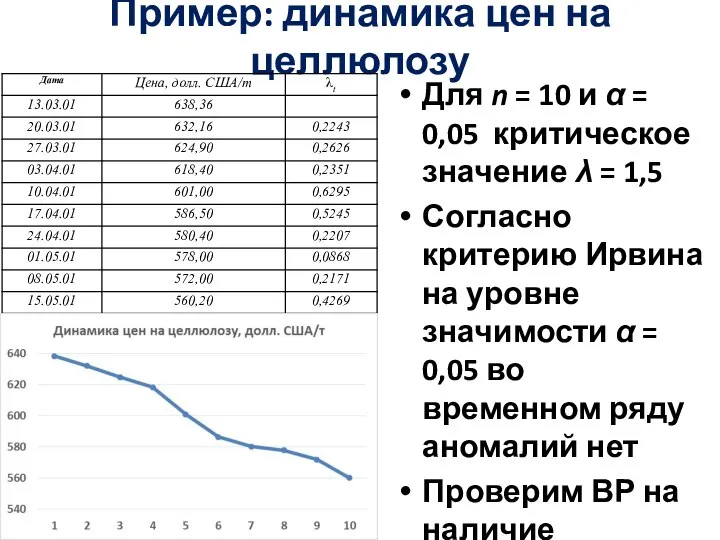

- 6. Пример: динамика цен на целлюлозу Для n = 10 и α = 0,05 критическое значение λ

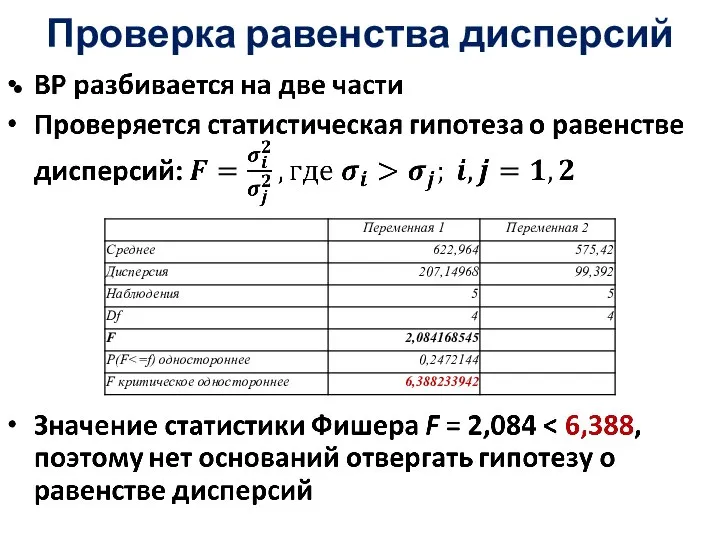

- 7. Проверка равенства дисперсий

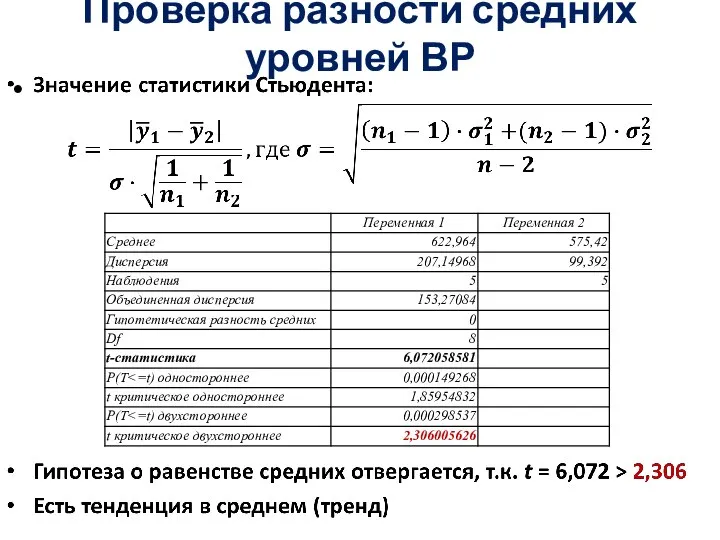

- 8. Проверка разности средних уровней ВР

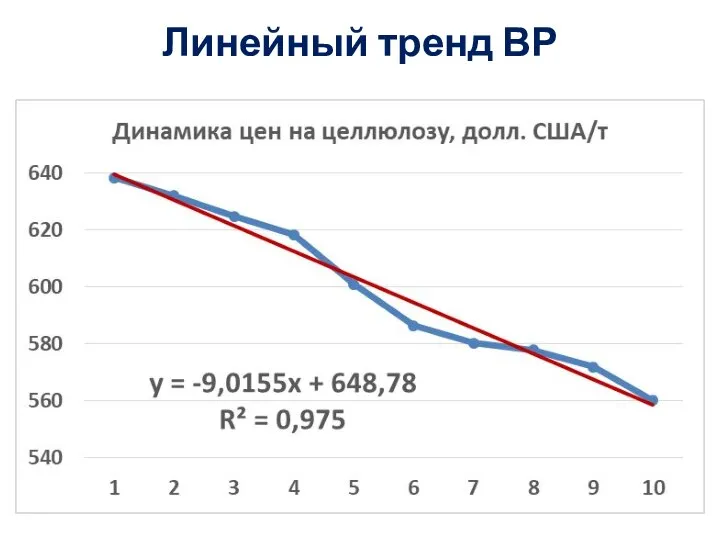

- 9. Линейный тренд ВР

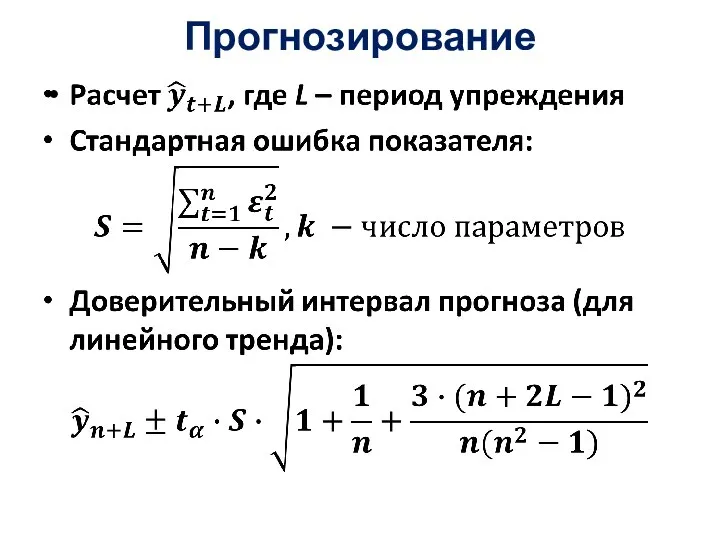

- 10. Прогнозирование

- 11. В нашем примере:

- 12. Метод характеристик прироста

- 13. Какую кривую выбрать?

- 14. Примеры S-образных кривых

- 15. Периодические колебания

- 20. Пример: ряд с тенденцией

- 21. Модель ряда с двумя гармониками

- 22. Модели регрессии по временным рядам Появление «ложной корреляции» требует предварительной обработки рядов При построении модели регрессии

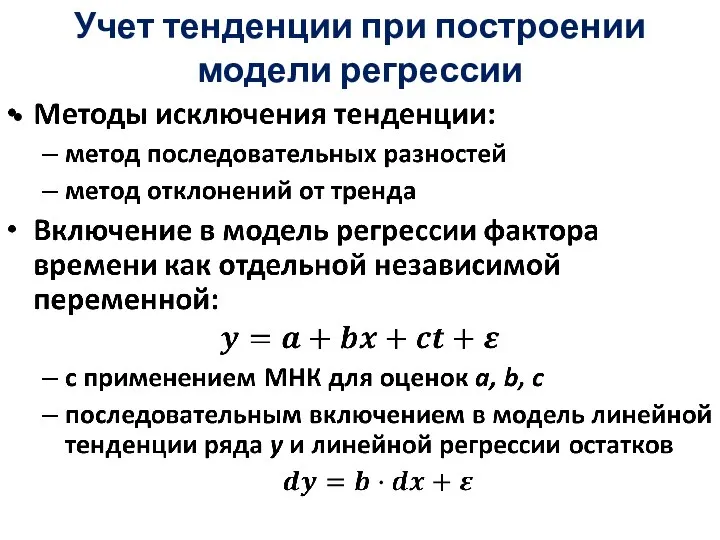

- 23. Учет тенденции при построении модели регрессии

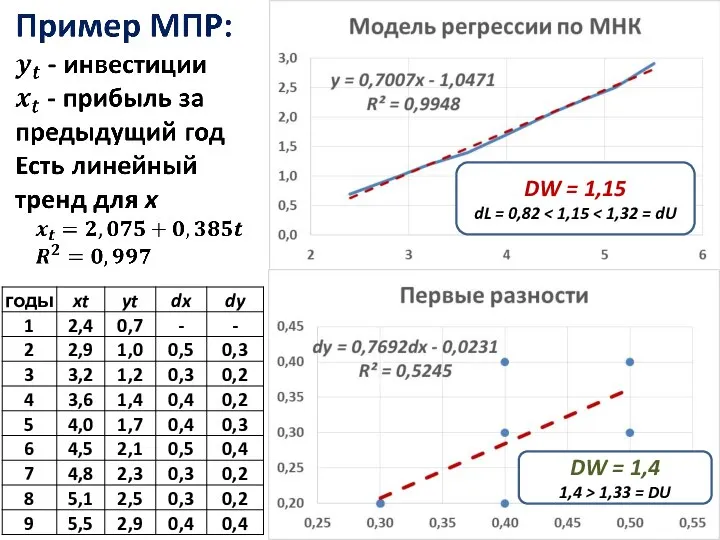

- 24. DW = 1,15 dL = 0,82 DW = 1,4 1,4 > 1,33 = DU

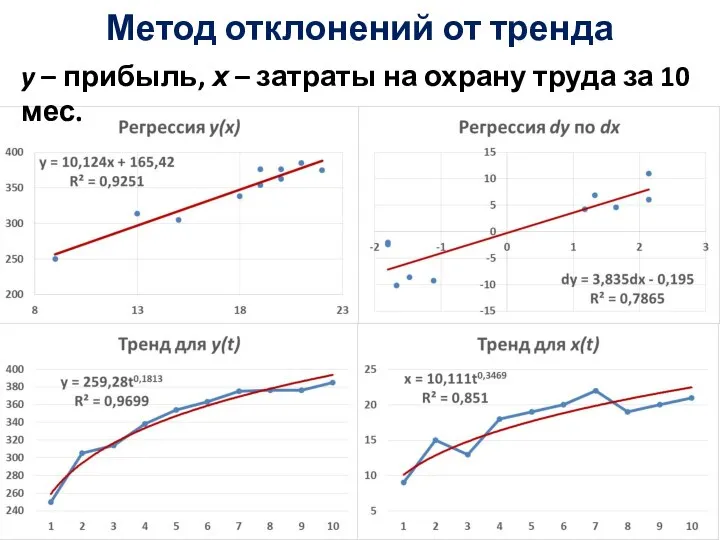

- 25. Метод отклонений от тренда y – прибыль, х – затраты на охрану труда за 10 мес.

- 26. Метод отклонений от тренда y – прибыль, х – затраты на охрану труда за 10 мес.

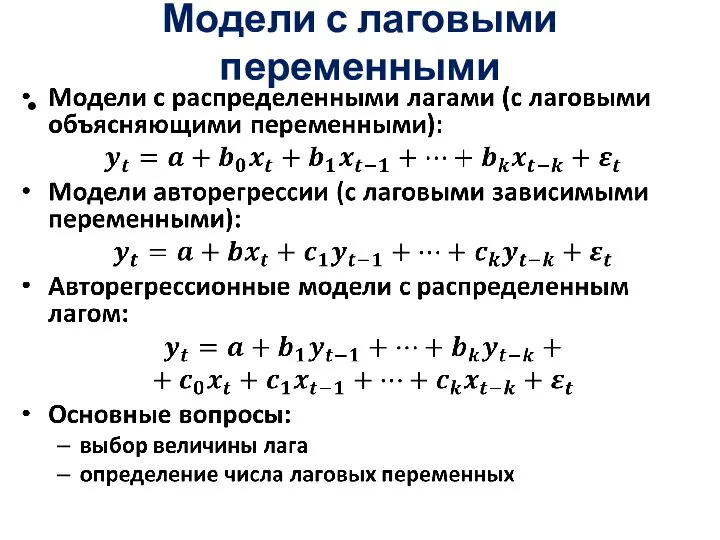

- 27. Модели с лаговыми переменными

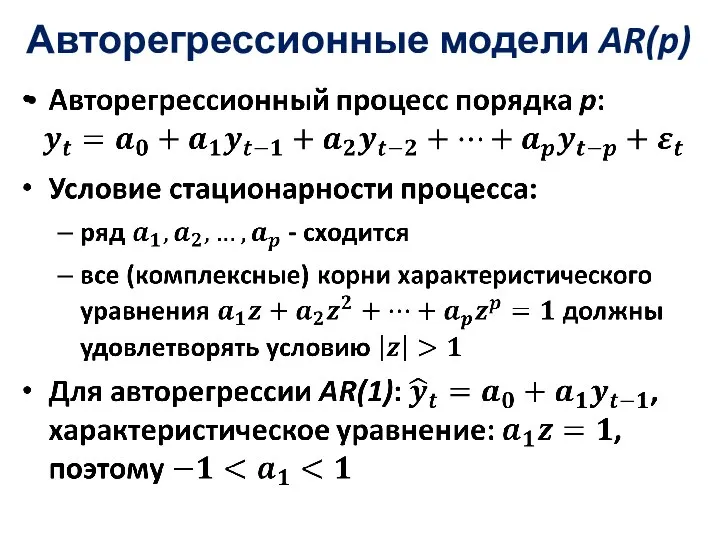

- 28. Авторегрессионные модели AR(p)

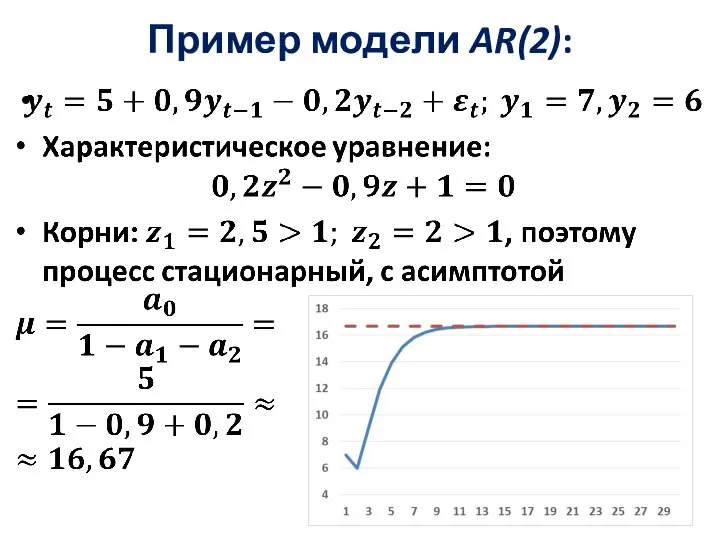

- 29. Пример модели AR(2):

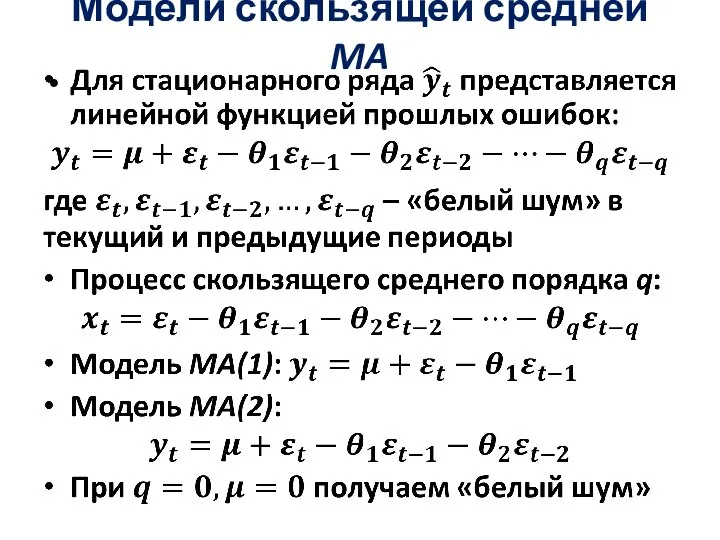

- 30. Модели скользящей средней MA

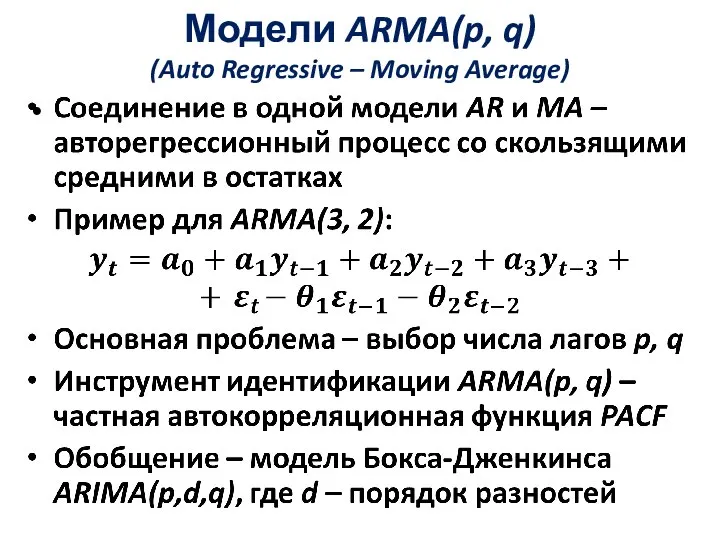

- 31. Модели ARMA(p, q) (Auto Regressive – Moving Average)

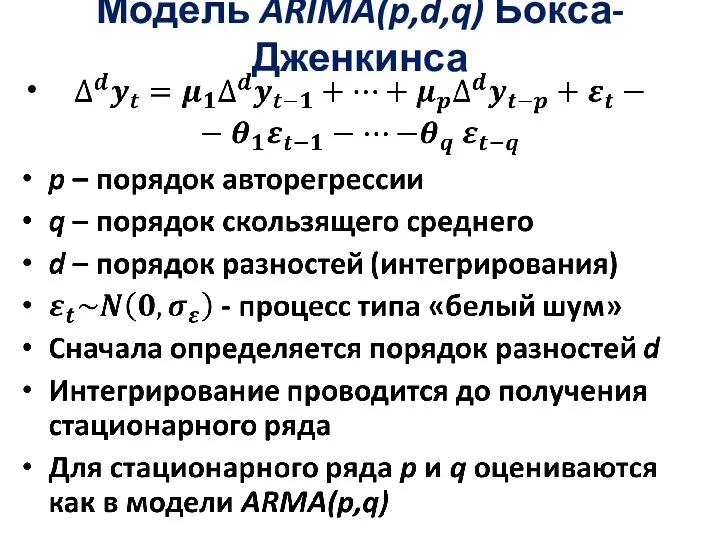

- 32. Модель ARIMA(p,d,q) Бокса-Дженкинса

- 33. Проверка остатков

- 34. Пример: котировки акций Лукойл на рынке RTS Standard (23.08.2013-30.10.2013)

- 35. Стандартизованные котировки акций Лукойл на рынке RTS Standard (23.08.2013-30.10.2013)

- 37. Скачать презентацию

Слайд 3Примеры ВР:

Денежная база – ВР с четко выраженной тенденцией роста, сезонными и

Примеры ВР:

Денежная база – ВР с четко выраженной тенденцией роста, сезонными и

Слайд 4Предварительный анализ ВР

Выявление и устранение аномалий

Аномальным считается уровень ряда, не отвечающий потенциальным

Предварительный анализ ВР

Выявление и устранение аномалий

Аномальным считается уровень ряда, не отвечающий потенциальным

Слайд 5Выявление аномалий: метод Ирвина

Выявление аномалий: метод Ирвина

Слайд 6Пример: динамика цен на целлюлозу

Для n = 10 и α = 0,05

Пример: динамика цен на целлюлозу

Для n = 10 и α = 0,05

Слайд 7Проверка равенства дисперсий

Проверка равенства дисперсий

Слайд 8Проверка разности средних уровней ВР

Проверка разности средних уровней ВР

Слайд 9Линейный тренд ВР

Линейный тренд ВР

Слайд 10Прогнозирование

Прогнозирование

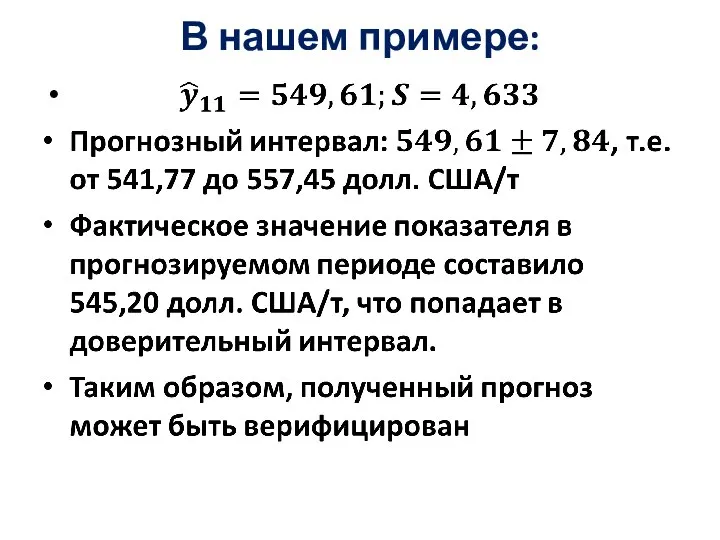

Слайд 11В нашем примере:

В нашем примере:

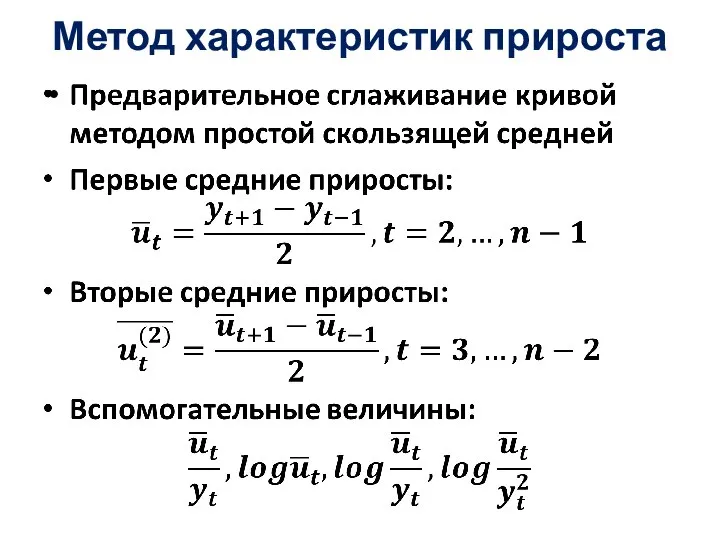

Слайд 12Метод характеристик прироста

Метод характеристик прироста

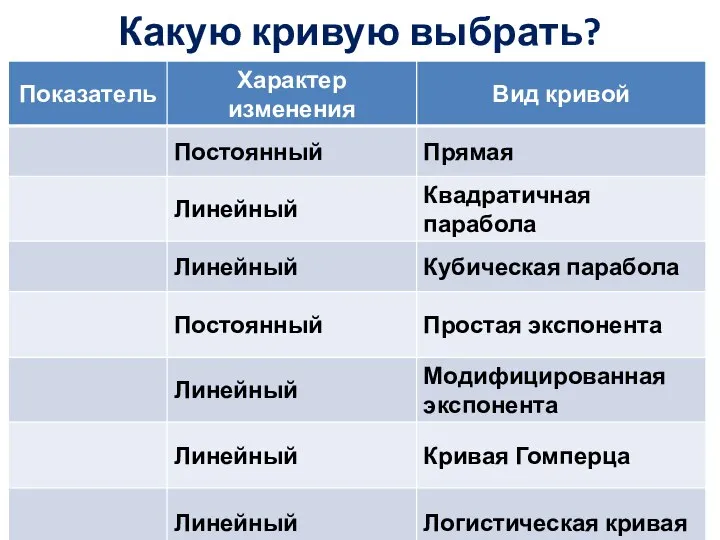

Слайд 13Какую кривую выбрать?

Какую кривую выбрать?

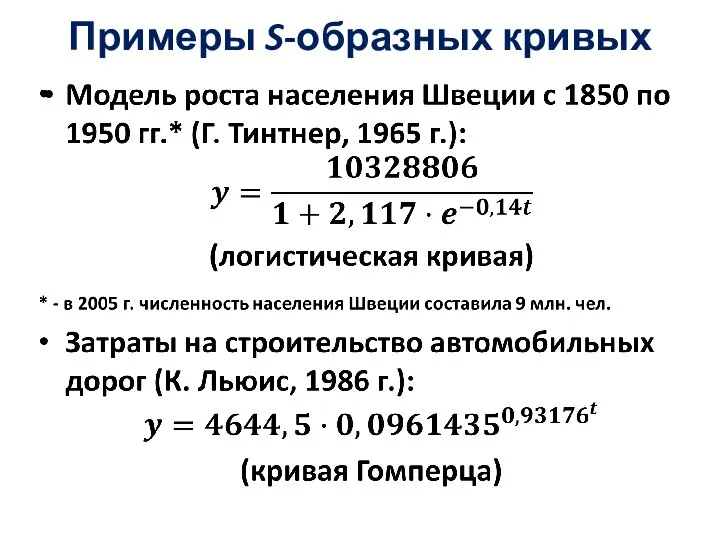

Слайд 14Примеры S-образных кривых

Примеры S-образных кривых

Слайд 15Периодические колебания

Периодические колебания

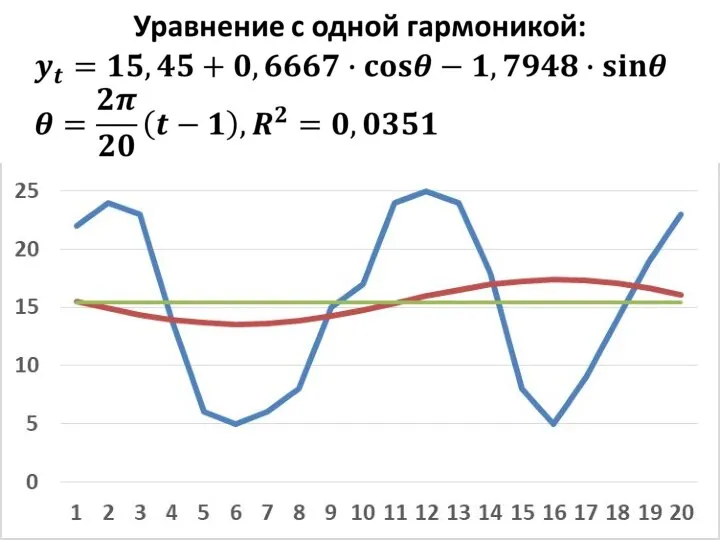

Слайд 20Пример: ряд с тенденцией

Пример: ряд с тенденцией

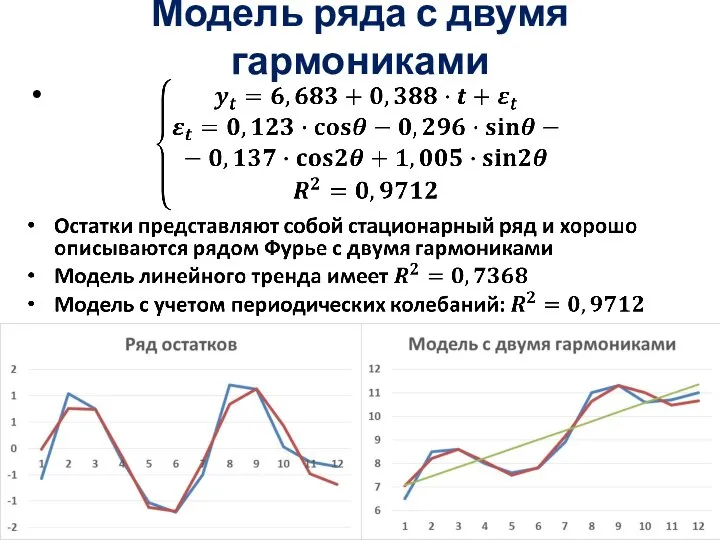

Слайд 21Модель ряда с двумя гармониками

Модель ряда с двумя гармониками

Слайд 22Модели регрессии по временным рядам

Появление «ложной корреляции» требует предварительной обработки рядов

При построении

Модели регрессии по временным рядам

Появление «ложной корреляции» требует предварительной обработки рядов

При построении

Слайд 23Учет тенденции при построении модели регрессии

Учет тенденции при построении модели регрессии

Слайд 24

DW = 1,15

dL = 0,82 < 1,15 < 1,32 = dU

DW =

DW = 1,15

dL = 0,82 < 1,15 < 1,32 = dU

DW =

Слайд 25Метод отклонений от тренда

y – прибыль, х – затраты на охрану труда

Метод отклонений от тренда

y – прибыль, х – затраты на охрану труда

Слайд 26Метод отклонений от тренда

y – прибыль, х – затраты на охрану труда

Метод отклонений от тренда

y – прибыль, х – затраты на охрану труда

Слайд 27Модели с лаговыми переменными

Модели с лаговыми переменными

Слайд 28Авторегрессионные модели AR(p)

Авторегрессионные модели AR(p)

Слайд 29Пример модели AR(2):

Пример модели AR(2):

Слайд 30Модели скользящей средней MA

Модели скользящей средней MA

Слайд 31Модели ARMA(p, q)

(Auto Regressive – Moving Average)

Модели ARMA(p, q)

(Auto Regressive – Moving Average)

Слайд 32Модель ARIMA(p,d,q) Бокса-Дженкинса

Модель ARIMA(p,d,q) Бокса-Дженкинса

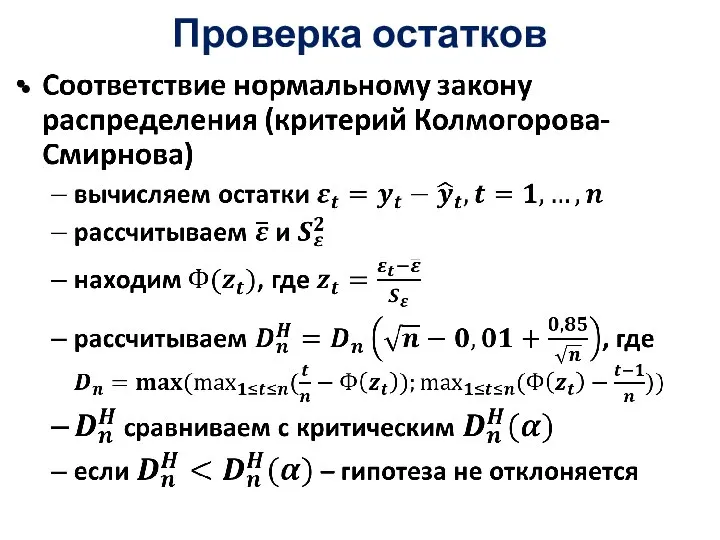

Слайд 33Проверка остатков

Проверка остатков

Слайд 34Пример: котировки акций Лукойл на рынке RTS Standard

(23.08.2013-30.10.2013)

Пример: котировки акций Лукойл на рынке RTS Standard

(23.08.2013-30.10.2013)

Слайд 35Стандартизованные котировки акций Лукойл на рынке RTS Standard (23.08.2013-30.10.2013)

Стандартизованные котировки акций Лукойл на рынке RTS Standard (23.08.2013-30.10.2013)

Периметр восьмиугольника

Периметр восьмиугольника Длина окружности и площадь круга. Тест

Длина окружности и площадь круга. Тест Элементы теории множеств. Математические основы информатики

Элементы теории множеств. Математические основы информатики Презентация на тему Ознакомление с различными способами деления суммы на число

Презентация на тему Ознакомление с различными способами деления суммы на число  Шаг в науку. Мир фракталов

Шаг в науку. Мир фракталов Решение задач по теории вероятностей

Решение задач по теории вероятностей Математика вокруг нас. 10 класс

Математика вокруг нас. 10 класс Космос

Космос Состав числа 7. Головоломка Корова

Состав числа 7. Головоломка Корова Признаки делимости чисел

Признаки делимости чисел Весёлые задачи Григория Остера

Весёлые задачи Григория Остера Дроби, проценты, пропорции в задачах с экономическим содержанием

Дроби, проценты, пропорции в задачах с экономическим содержанием d9d859ec9ada2cfd333ac86c8bdd6908

d9d859ec9ada2cfd333ac86c8bdd6908 Правила комбинаторики. Практическое занятие

Правила комбинаторики. Практическое занятие Презентация на тему ГИА 2013. Модуль АЛГЕБРА (№8)

Презентация на тему ГИА 2013. Модуль АЛГЕБРА (№8)  Презентация на тему Решето Эратосфена

Презентация на тему Решето Эратосфена  Определенный интеграл

Определенный интеграл Система двух случайных величин. Многомерные СВ

Система двух случайных величин. Многомерные СВ Понятие о проценте

Понятие о проценте Пропорциональное деление

Пропорциональное деление Функция y=k/x, её график и свойства. 8 класс. Урок 3

Функция y=k/x, её график и свойства. 8 класс. Урок 3 Интерактивный тест Прямая, кривая, ломаная (1 класс)

Интерактивный тест Прямая, кривая, ломаная (1 класс) Матрицы

Матрицы Презентация на тему Число и цифра 5

Презентация на тему Число и цифра 5  Прямоугольник, ромб, квадрат. Решение задач

Прямоугольник, ромб, квадрат. Решение задач Решение задач. Периметр и площадь

Решение задач. Периметр и площадь Азбука

Азбука Математика. Прогулка в осенний лес. 2 класс

Математика. Прогулка в осенний лес. 2 класс