- Корреляционно-регрессионная модель

Содержание

- 2. Представление исходных данных Yt1, Yt2, Yt3………………Ytn

- 3. Представление исходных данных У1 Х11 Х12 …………X1k У2 Х21 Х22 …………X2k … ………… ……… Уn Xn1

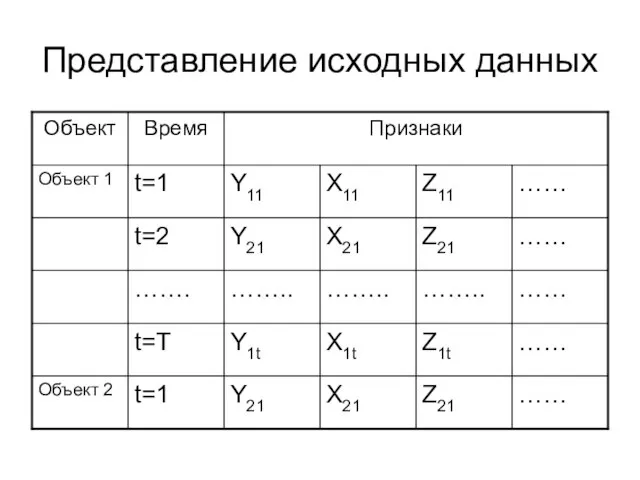

- 4. Представление исходных данных

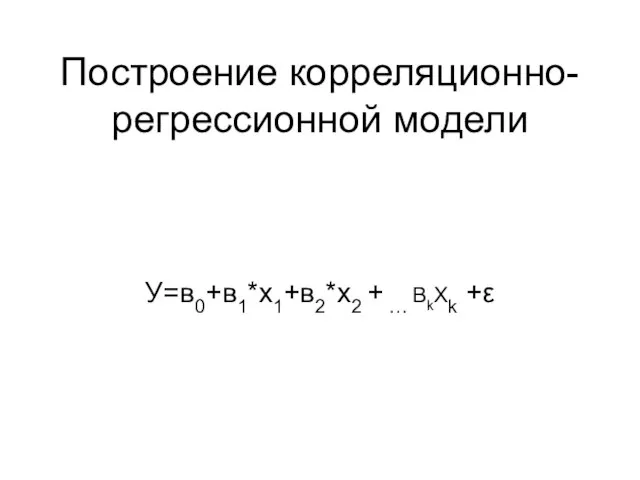

- 5. Построение корреляционно-регрессионной модели У=в0+в1*х1+в2*х2 + … BkXk +ε

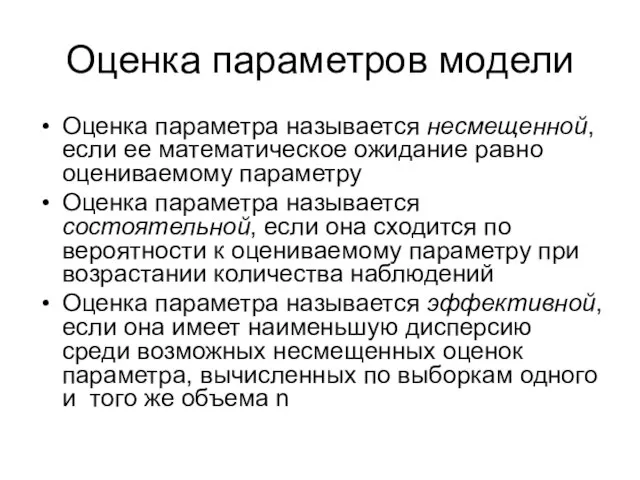

- 6. Оценка параметров модели Оценка параметра называется несмещенной, если ее математическое ожидание равно оцениваемому параметру Оценка параметра

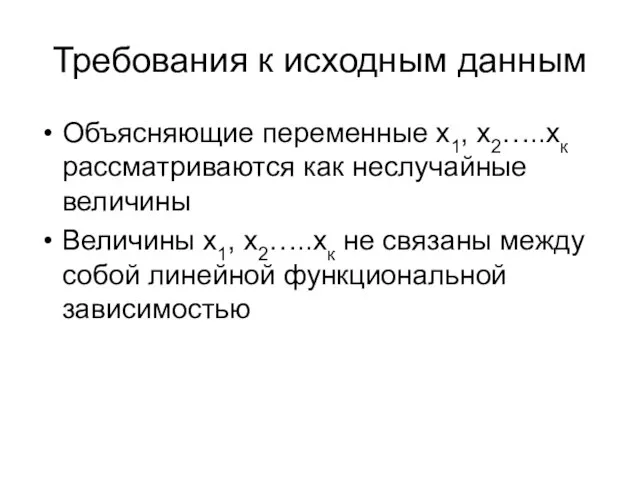

- 7. Требования к исходным данным Объясняющие переменные х1, х2…..хк рассматриваются как неслучайные величины Величины х1, х2…..хк не

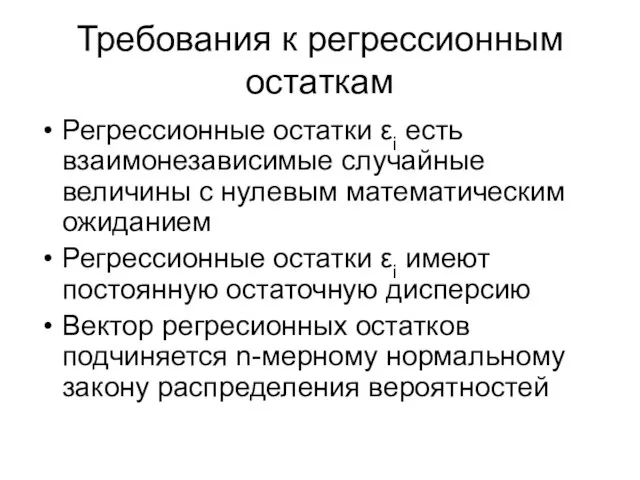

- 8. Требования к регрессионным остаткам Регрессионные остатки εi есть взаимонезависимые случайные величины с нулевым математическим ожиданием Регрессионные

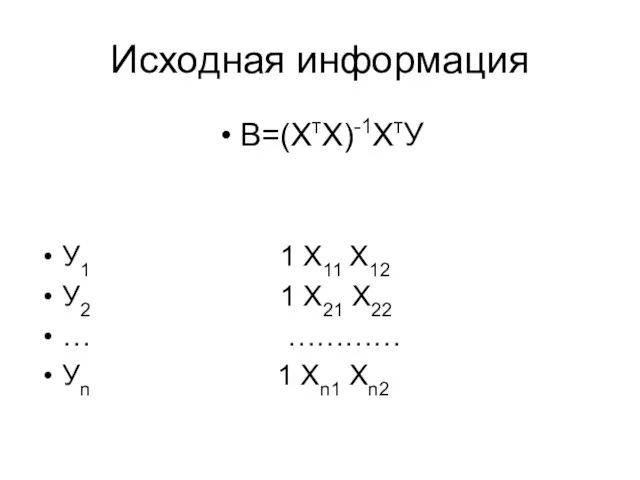

- 9. Исходная информация В=(ХтХ)-1ХтУ У1 1 Х11 Х12 У2 1 Х21 Х22 … ………… Уn 1 Xn1

- 10. Используемые функции Хт транспонированная матрица. Копировать, специальная вставка, выбрать окошко «транспонировать», ввод МУМНОЖ МОБР Shift +

- 11. Оценка значимости уравнения в целом Fрасч =

- 12. Сравнение расчетного и табличного значения Fтабл =FРАСПОБР Вероятность = вероятности ошибки V1 = K+1 V2 =

- 13. Оценка значимости регрессоров Tbj = bj/sbj Ковариационная матрица по bj S*(XтХ)-1 S2 = Qост/(n-k-1) По диагонали

- 14. Определение значимости регрессоров tтабл = СТЬЮДРАСПОБР Вероятность ошибки V1=n-k-1 tрасч > tтабл по абсолютной величине, то

- 15. Множественный коэффициент детерминации

- 16. Точечный и интервальный прогноз Расчет прогнозных значений по лекциям

- 17. Расчет интервального прогноза для простейшей модели Yn+1∈Yn+1 ±tтS

- 19. Скачать презентацию

Слайд 3Представление исходных данных

У1 Х11 Х12 …………X1k

У2 Х21 Х22 …………X2k

… ………… ………

Уn Xn1

Представление исходных данных

У1 Х11 Х12 …………X1k

У2 Х21 Х22 …………X2k

… ………… ………

Уn Xn1

Слайд 4Представление исходных данных

Представление исходных данных

Слайд 5Построение корреляционно-регрессионной модели

У=в0+в1*х1+в2*х2 + … BkXk +ε

Построение корреляционно-регрессионной модели

У=в0+в1*х1+в2*х2 + … BkXk +ε

Слайд 6Оценка параметров модели

Оценка параметра называется несмещенной, если ее математическое ожидание равно оцениваемому

Оценка параметров модели

Оценка параметра называется несмещенной, если ее математическое ожидание равно оцениваемому

Слайд 7Требования к исходным данным

Объясняющие переменные х1, х2…..хк рассматриваются как неслучайные величины

Величины х1,

Требования к исходным данным

Объясняющие переменные х1, х2…..хк рассматриваются как неслучайные величины

Величины х1,

Слайд 8Требования к регрессионным остаткам

Регрессионные остатки εi есть взаимонезависимые случайные величины с нулевым

Требования к регрессионным остаткам

Регрессионные остатки εi есть взаимонезависимые случайные величины с нулевым

Слайд 9Исходная информация

В=(ХтХ)-1ХтУ

У1 1 Х11 Х12

У2 1 Х21 Х22

… …………

Уn 1

Исходная информация

В=(ХтХ)-1ХтУ

У1 1 Х11 Х12

У2 1 Х21 Х22

… …………

Уn 1

Слайд 10Используемые функции

Хт транспонированная матрица.

Копировать, специальная вставка, выбрать окошко «транспонировать», ввод

МУМНОЖ

МОБР

Shift + Alt

Используемые функции

Хт транспонированная матрица.

Копировать, специальная вставка, выбрать окошко «транспонировать», ввод

МУМНОЖ

МОБР

Shift + Alt

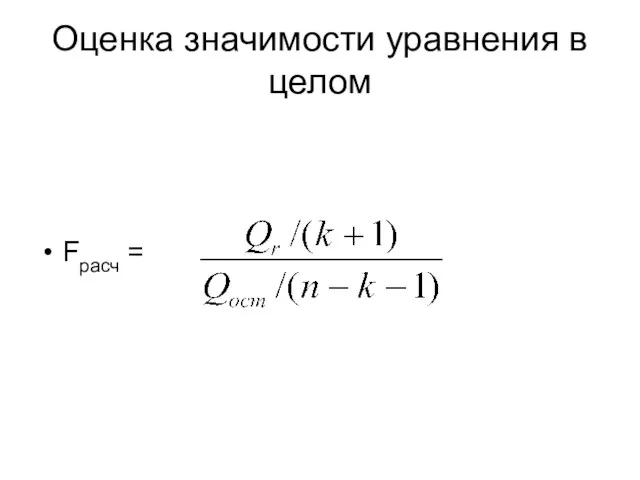

Слайд 11Оценка значимости уравнения в целом

Fрасч =

Оценка значимости уравнения в целом

Fрасч =

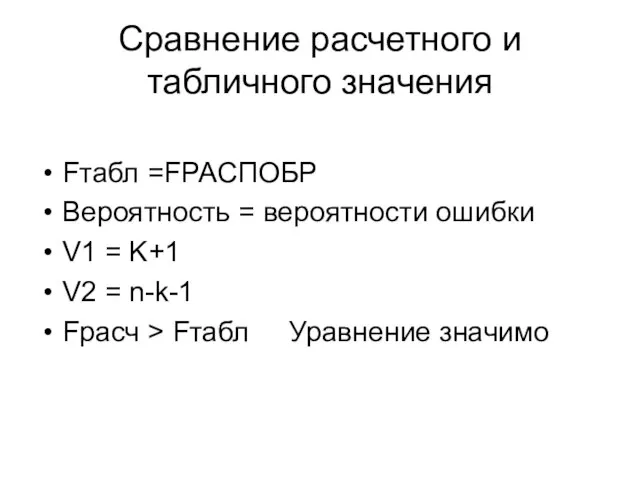

Слайд 12Сравнение расчетного и табличного значения

Fтабл =FРАСПОБР

Вероятность = вероятности ошибки

V1 = K+1

V2 =

Сравнение расчетного и табличного значения

Fтабл =FРАСПОБР

Вероятность = вероятности ошибки

V1 = K+1

V2 =

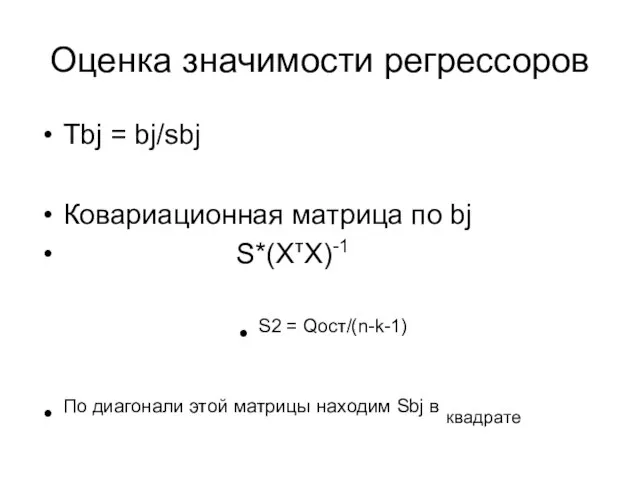

Слайд 13Оценка значимости регрессоров

Tbj = bj/sbj

Ковариационная матрица по bj

S*(XтХ)-1

S2 = Qост/(n-k-1)

По диагонали

Оценка значимости регрессоров

Tbj = bj/sbj

Ковариационная матрица по bj

S*(XтХ)-1

S2 = Qост/(n-k-1)

По диагонали

Слайд 14Определение значимости регрессоров

tтабл = СТЬЮДРАСПОБР

Вероятность ошибки

V1=n-k-1

tрасч > tтабл по абсолютной величине, то

Определение значимости регрессоров

tтабл = СТЬЮДРАСПОБР

Вероятность ошибки

V1=n-k-1

tрасч > tтабл по абсолютной величине, то

Слайд 15Множественный коэффициент детерминации

Множественный коэффициент детерминации

Слайд 16Точечный и интервальный прогноз

Расчет прогнозных значений по лекциям

Точечный и интервальный прогноз

Расчет прогнозных значений по лекциям

Слайд 17Расчет интервального прогноза для простейшей модели

Yn+1∈Yn+1 ±tтS

Расчет интервального прогноза для простейшей модели

Yn+1∈Yn+1 ±tтS

Один. Много

Один. Много Применение производной к исследованию функции

Применение производной к исследованию функции Диаграмма - понятие, типы, основы и особенности составления

Диаграмма - понятие, типы, основы и особенности составления Неопределённый интеграл

Неопределённый интеграл Презентация на тему Технологии развивающего обучения в практике учителя математики

Презентация на тему Технологии развивающего обучения в практике учителя математики  Справедливые и несправедливые игры с точки зрения теории вероятностей

Справедливые и несправедливые игры с точки зрения теории вероятностей Презентация на тему Решение квадратных неравенств (8 класс)

Презентация на тему Решение квадратных неравенств (8 класс)  Компетентностный подход в развитии творческих способностей учащихся на уроках математики

Компетентностный подход в развитии творческих способностей учащихся на уроках математики Сокращение дробей

Сокращение дробей Построение угла при помощи тригонометрической функции у = sin x

Построение угла при помощи тригонометрической функции у = sin x Элементы высшей математики. Свойства операции умножения

Элементы высшей математики. Свойства операции умножения Деление с остатком

Деление с остатком Преобразование обыкновенных дробей в десятичные

Преобразование обыкновенных дробей в десятичные Осевая и центральная симметрия

Осевая и центральная симметрия Признаки параллельности прямых

Признаки параллельности прямых Параллельные прямые

Параллельные прямые Геометрические построения

Геометрические построения Логарифмическая функция

Логарифмическая функция Формула у=х2

Формула у=х2 Задачи на дроби и проценты

Задачи на дроби и проценты Первообразная. Тренажер

Первообразная. Тренажер Признаки равенства треугольников

Признаки равенства треугольников Интерактивный тренажер Приключения светлячка (умножение)

Интерактивный тренажер Приключения светлячка (умножение) Африка. Деление трёхзначных чисел

Африка. Деление трёхзначных чисел Показательное уравнение

Показательное уравнение Блок-схемы алгоритмов

Блок-схемы алгоритмов Приёмы вычитания с переходом через десяток

Приёмы вычитания с переходом через десяток Окружность и прямая

Окружность и прямая