- П 2

Содержание

- 2. Первый вопрос «Понятие, сущность и содержание парной регрессии и корреляции»

- 3. Понятие парной регрессии Парная регрессия – это уравнение, описывающее корреляционную связь между парой переменных: зависимой переменной

- 4. Цель парной регрессии Целью парной регрессии является количественное описание взаимосвязей между экономическими переменными.

- 5. Задачи парной регрессии 1. установление факта наличия или отсутствия статистических зависимостей между переменными величинами; 2. выявление

- 6. Функция парной регрессии может быть как линейной, так и нелинейной.

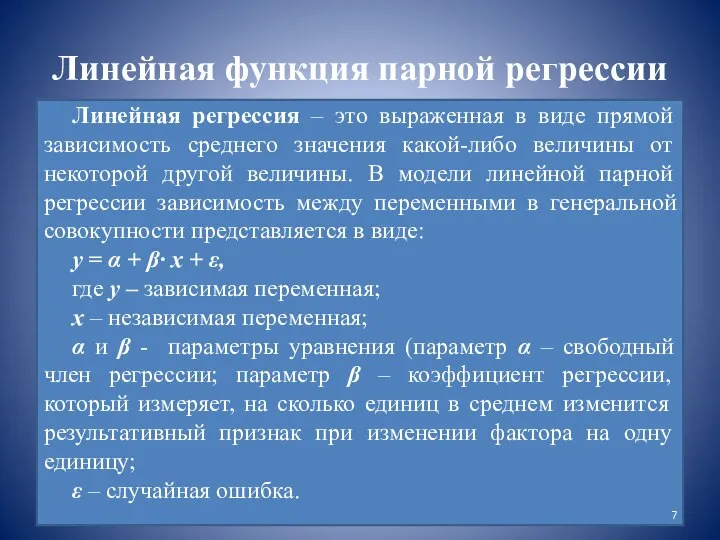

- 7. Линейная функция парной регрессии Линейная регрессия – это выраженная в виде прямой зависимость среднего значения какой-либо

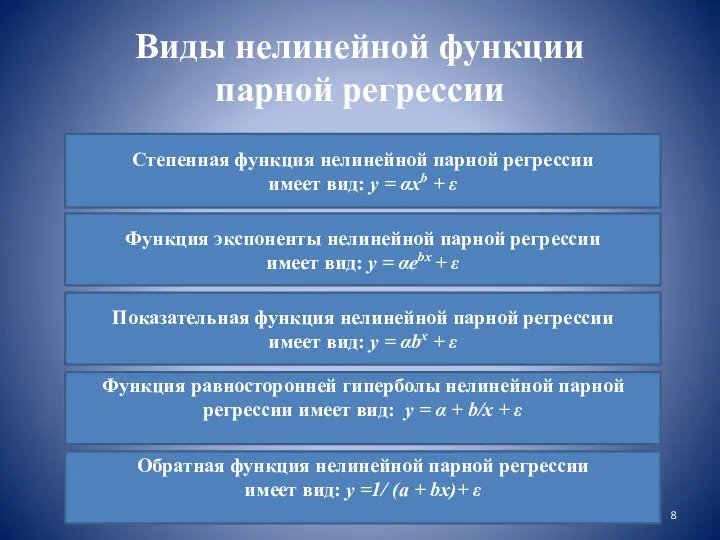

- 8. Виды нелинейной функции парной регрессии Степенная функция нелинейной парной регрессии имеет вид: у = αхb +

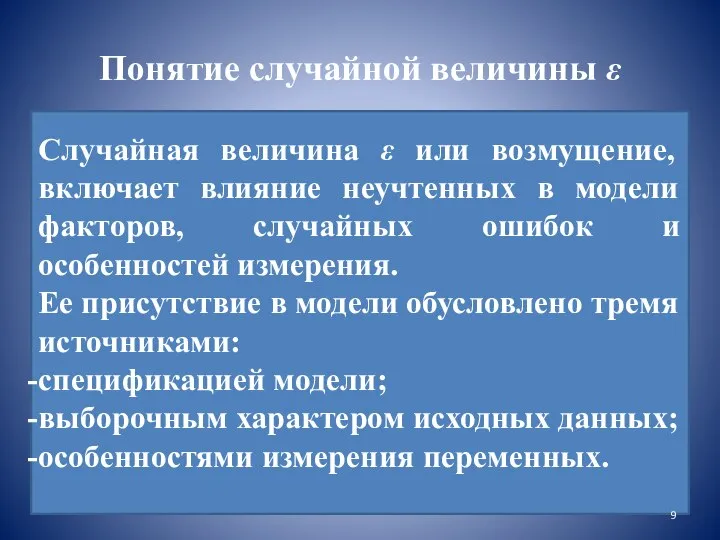

- 9. Понятие случайной величины ε Случайная величина ε или возмущение, включает влияние неучтенных в модели факторов, случайных

- 10. Понятие случайной величины ε Наибольшую опасность в практическом использовании методов регрессии представляют ошибки измерения. Если ошибки

- 11. Парная корреляция Коэффициент парной корреляции – это статистический показатель, характеризующий степень тесноты связи между двумя переменными.

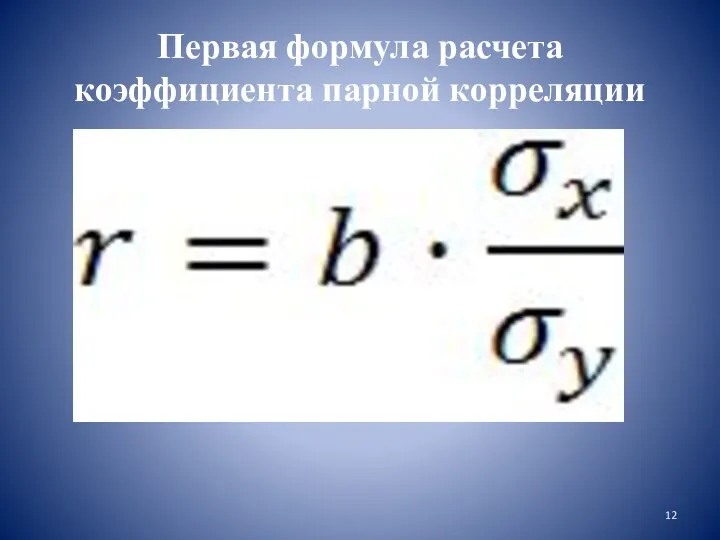

- 12. Первая формула расчета коэффициента парной корреляции

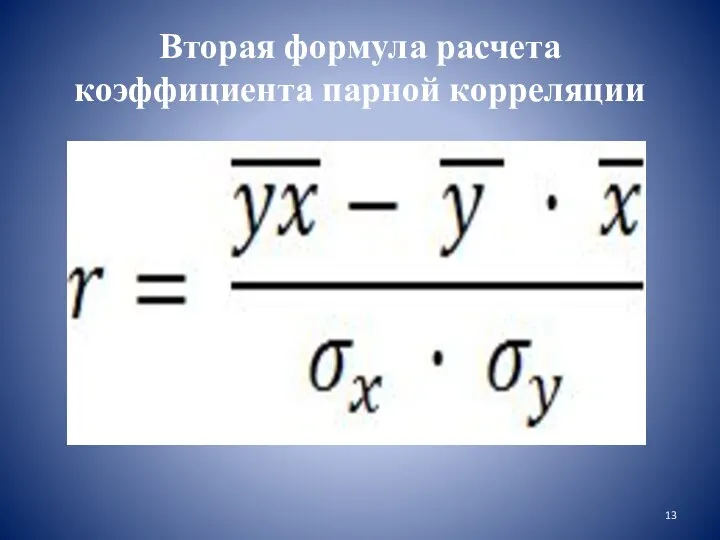

- 13. Вторая формула расчета коэффициента парной корреляции

- 14. Коэффициент детерминации Квадрат коэффициента корреляции называется коэффициентом детерминации. Он показывает долю дисперсии, объясняемую регрессией, в общей

- 15. Коэффициент эластичности Коэффициент эластичности определяется по формуле:

- 16. Коэффициент эластичности Коэффициент эластичности показывает, на сколько процентов от его среднего значения изменится результативный признак при

- 17. Второй вопрос «Проверка адекватности модели парной регрессии и корреляции»

- 18. Ошибка аппроксимации Для практического использования моделей регрессии большое значение имеет их адекватность, то есть соответствие расчетных

- 19. Ошибка аппроксимации Проверка адекватности модели позволяет определить, не являются ли полученные значения параметров результатом действия случайных

- 20. Ошибка аппроксимации Фактические значения результативного признака отличаются от теоретических, рассчитанных по уравнению регрессии. Величина отклонений фактических

- 21. Ошибка аппроксимации Ввиду того, что разница между фактическим и теоретическим значением может быть как положительной, так

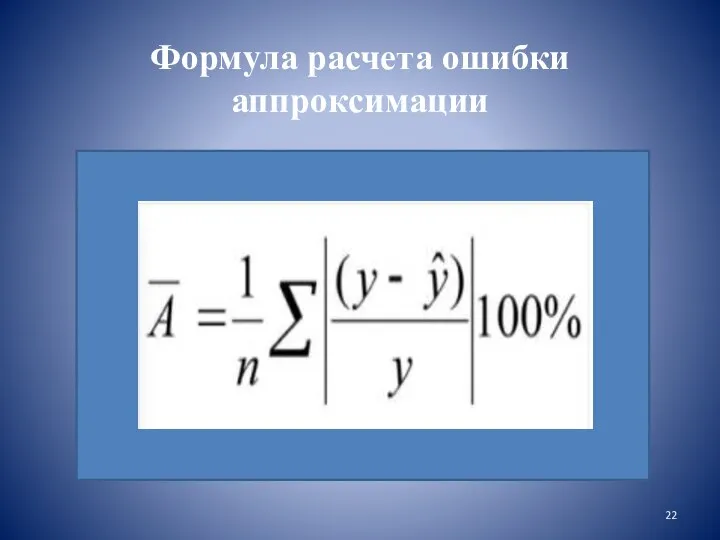

- 22. Формула расчета ошибки аппроксимации

- 23. Ошибка аппроксимации Если значение средней ошибки аппроксимации получилось в пределах 5 – 7%, то это свидетельствует

- 24. t-статистика Стьюдента и F-критерий Фишера Значимость параметров парной регрессии и корреляции определяют с помощью t-критерия Стьюдента

- 25. t- статистика Стьюдента Оценка статистической значимости параметров регрессии и коэффициента корреляции проводится с помощью t- статистики

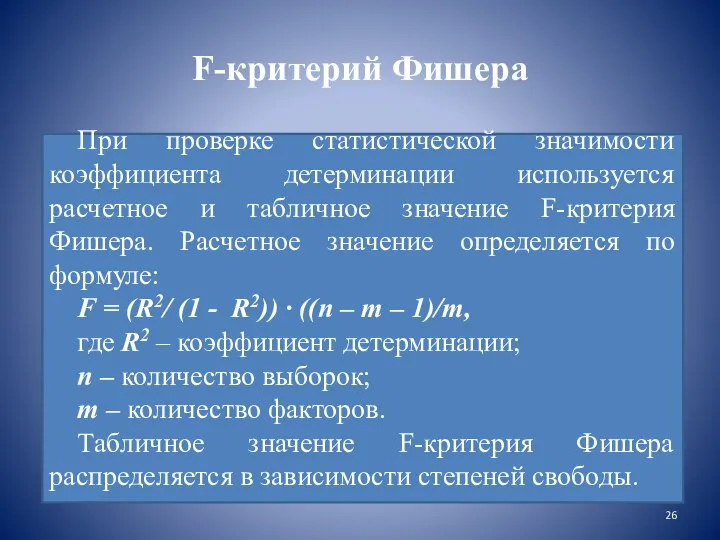

- 26. F-критерий Фишера При проверке статистической значимости коэффициента детерминации используется расчетное и табличное значение F-критерия Фишера. Расчетное

- 27. Третий вопрос «Точечный и интервальный прогноз на основе линейного уравнения регрессии»

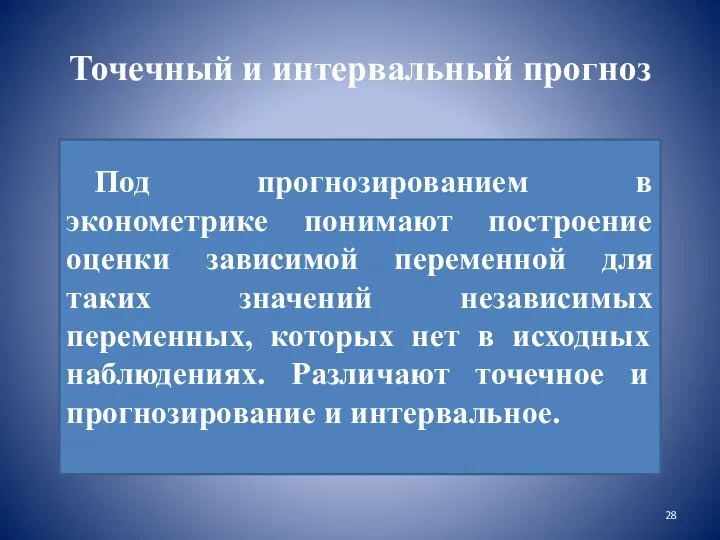

- 28. Точечный и интервальный прогноз Под прогнозированием в эконометрике понимают построение оценки зависимой переменной для таких значений

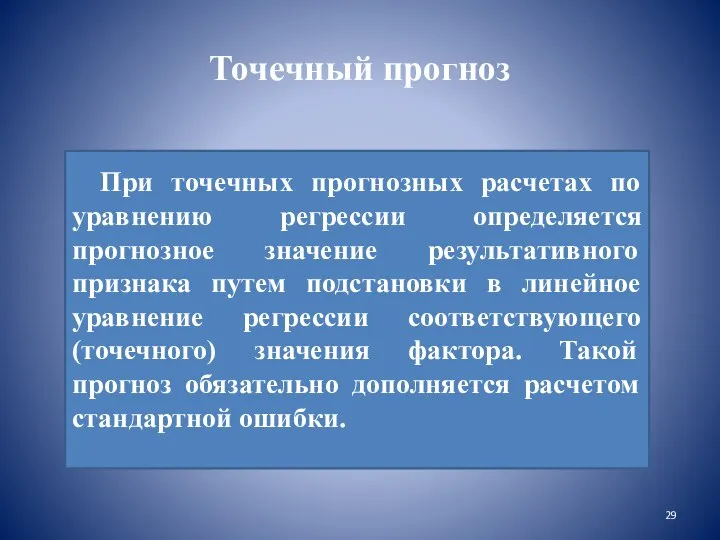

- 29. Точечный прогноз При точечных прогнозных расчетах по уравнению регрессии определяется прогнозное значение результативного признака путем подстановки

- 30. Интервальный прогноз Интервальные прогнозы заключаются в построении доверительного интервала прогноза и строятся на основе точечных прогнозов.

- 31. Интервальный прогноз При построении доверительного интервала прогноза используется стандартная ошибка прогноза и табличное значение t-критерия Стьюдента.

- 33. Скачать презентацию

Слайд 3Понятие парной регрессии

Парная регрессия – это уравнение, описывающее корреляционную связь между парой

Понятие парной регрессии

Парная регрессия – это уравнение, описывающее корреляционную связь между парой

Слайд 4Цель парной регрессии

Целью парной регрессии является количественное описание взаимосвязей между экономическими переменными.

Цель парной регрессии

Целью парной регрессии является количественное описание взаимосвязей между экономическими переменными.

Слайд 5Задачи парной регрессии

1. установление факта наличия или отсутствия статистических зависимостей между переменными

Задачи парной регрессии

1. установление факта наличия или отсутствия статистических зависимостей между переменными

Слайд 6Функция парной регрессии может быть как линейной, так и нелинейной.

Функция парной регрессии может быть как линейной, так и нелинейной.

Слайд 7Линейная функция парной регрессии

Линейная регрессия – это выраженная в виде прямой зависимость

Линейная функция парной регрессии

Линейная регрессия – это выраженная в виде прямой зависимость

Слайд 8Виды нелинейной функции

парной регрессии

Степенная функция нелинейной парной регрессии

имеет вид: у

Виды нелинейной функции

парной регрессии

Степенная функция нелинейной парной регрессии

имеет вид: у

Слайд 9Понятие случайной величины ε

Случайная величина ε или возмущение, включает влияние неучтенных

Понятие случайной величины ε

Случайная величина ε или возмущение, включает влияние неучтенных

Слайд 10Понятие случайной величины ε

Наибольшую опасность в практическом использовании методов регрессии представляют

Понятие случайной величины ε

Наибольшую опасность в практическом использовании методов регрессии представляют

Слайд 11Парная корреляция

Коэффициент парной корреляции – это статистический показатель, характеризующий степень тесноты связи

Парная корреляция

Коэффициент парной корреляции – это статистический показатель, характеризующий степень тесноты связи

Слайд 12Первая формула расчета коэффициента парной корреляции

Первая формула расчета коэффициента парной корреляции

Слайд 13Вторая формула расчета коэффициента парной корреляции

Вторая формула расчета коэффициента парной корреляции

Слайд 14Коэффициент детерминации

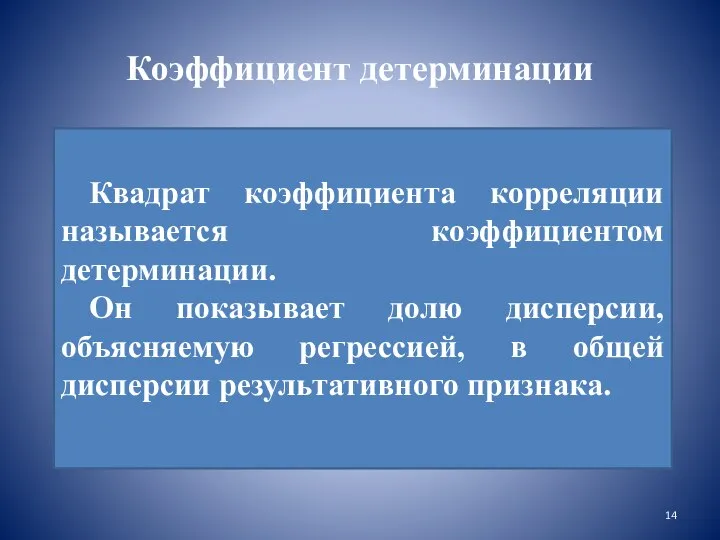

Квадрат коэффициента корреляции называется коэффициентом детерминации.

Он показывает долю дисперсии, объясняемую

Коэффициент детерминации

Квадрат коэффициента корреляции называется коэффициентом детерминации.

Он показывает долю дисперсии, объясняемую

Слайд 15Коэффициент эластичности

Коэффициент эластичности определяется по формуле:

Коэффициент эластичности

Коэффициент эластичности определяется по формуле:

Слайд 16Коэффициент эластичности

Коэффициент эластичности показывает, на сколько процентов от его среднего значения изменится

Коэффициент эластичности

Коэффициент эластичности показывает, на сколько процентов от его среднего значения изменится

Слайд 17Второй вопрос «Проверка адекватности модели парной регрессии и корреляции»

Второй вопрос «Проверка адекватности модели парной регрессии и корреляции»

Слайд 18Ошибка аппроксимации

Для практического использования моделей регрессии большое значение имеет их адекватность, то

Ошибка аппроксимации

Для практического использования моделей регрессии большое значение имеет их адекватность, то

Слайд 19Ошибка аппроксимации

Проверка адекватности модели позволяет определить, не являются ли полученные значения параметров

Ошибка аппроксимации

Проверка адекватности модели позволяет определить, не являются ли полученные значения параметров

Слайд 20Ошибка аппроксимации

Фактические значения результативного признака отличаются от теоретических, рассчитанных по уравнению регрессии.

Ошибка аппроксимации

Фактические значения результативного признака отличаются от теоретических, рассчитанных по уравнению регрессии.

Слайд 21Ошибка аппроксимации

Ввиду того, что разница между фактическим и теоретическим значением может быть

Ошибка аппроксимации

Ввиду того, что разница между фактическим и теоретическим значением может быть

Слайд 22Формула расчета ошибки аппроксимации

Формула расчета ошибки аппроксимации

Слайд 23Ошибка аппроксимации

Если значение средней ошибки аппроксимации получилось в пределах 5 – 7%,

Ошибка аппроксимации

Если значение средней ошибки аппроксимации получилось в пределах 5 – 7%,

Слайд 24t-статистика Стьюдента и

F-критерий Фишера

Значимость параметров парной регрессии и корреляции определяют с

t-статистика Стьюдента и

F-критерий Фишера

Значимость параметров парной регрессии и корреляции определяют с

Слайд 25t- статистика Стьюдента

Оценка статистической значимости параметров регрессии и коэффициента корреляции проводится с

t- статистика Стьюдента

Оценка статистической значимости параметров регрессии и коэффициента корреляции проводится с

Слайд 26F-критерий Фишера

При проверке статистической значимости коэффициента детерминации используется расчетное и табличное значение

F-критерий Фишера

При проверке статистической значимости коэффициента детерминации используется расчетное и табличное значение

Слайд 27Третий вопрос «Точечный и интервальный прогноз на основе линейного уравнения регрессии»

Третий вопрос «Точечный и интервальный прогноз на основе линейного уравнения регрессии»

Слайд 28Точечный и интервальный прогноз

Под прогнозированием в эконометрике понимают построение оценки зависимой переменной

Точечный и интервальный прогноз

Под прогнозированием в эконометрике понимают построение оценки зависимой переменной

Слайд 29Точечный прогноз

При точечных прогнозных расчетах по уравнению регрессии определяется прогнозное значение результативного

Точечный прогноз

При точечных прогнозных расчетах по уравнению регрессии определяется прогнозное значение результативного

Слайд 30Интервальный прогноз

Интервальные прогнозы заключаются в построении доверительного интервала прогноза и строятся на

Интервальный прогноз

Интервальные прогнозы заключаются в построении доверительного интервала прогноза и строятся на

Слайд 31Интервальный прогноз

При построении доверительного интервала прогноза используется стандартная ошибка прогноза и табличное

Интервальный прогноз

При построении доверительного интервала прогноза используется стандартная ошибка прогноза и табличное

Анализ контрольной работы

Анализ контрольной работы Проценты

Проценты Суть фракталов

Суть фракталов Измерение отрезков

Измерение отрезков Деление десятичной дроби на 10,100,1000

Деление десятичной дроби на 10,100,1000 Теорема о свойстве биссектрисы с доказательством

Теорема о свойстве биссектрисы с доказательством Свойства функции. Для повторения

Свойства функции. Для повторения Презентация на тему Параллельный перенос (9 класс)

Презентация на тему Параллельный перенос (9 класс)  Предел числовой последовательности

Предел числовой последовательности Чертежи к уроку Вертикальные углы

Чертежи к уроку Вертикальные углы Решение задач с помощью геометрии

Решение задач с помощью геометрии Основные тригонометрические тождества. Преобразование тригонометрических выражений

Основные тригонометрические тождества. Преобразование тригонометрических выражений Кратчайшие пути в графе

Кратчайшие пути в графе Решение систем уравнений

Решение систем уравнений Интересные факты в тригонометрии

Интересные факты в тригонометрии Время. Решение задач

Время. Решение задач 3.2 Численные методы решения систем линейных алгебраических уравнений

3.2 Численные методы решения систем линейных алгебраических уравнений Учимся писать цифру 8

Учимся писать цифру 8 Точки экстремума. Определения

Точки экстремума. Определения Сравнительный анализ лирики А.С. Пушкина и В.В. Маяковского методами математической статистики

Сравнительный анализ лирики А.С. Пушкина и В.В. Маяковского методами математической статистики Сумма углов треугольника

Сумма углов треугольника Умножение и деление десятичной дроби на 10, 100, 1000 и т. д

Умножение и деление десятичной дроби на 10, 100, 1000 и т. д Многогранники в архитектуре

Многогранники в архитектуре Применение графика производной к исследованию функции

Применение графика производной к исследованию функции Презентация на тему Возведение в степень произведения и степени (7 класс)

Презентация на тему Возведение в степень произведения и степени (7 класс)  Основы теории статистических показателей

Основы теории статистических показателей Математическая викторина

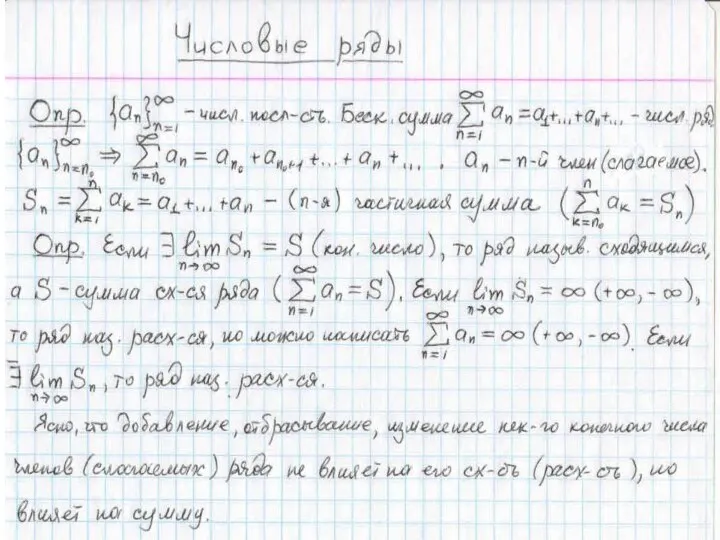

Математическая викторина Числовые ряды

Числовые ряды