Практикум №5 (вторая часть РГР). Построение эконометрических моделей нелинейной парной регрессии (НПР)

- Практикум №5 (вторая часть РГР). Построение эконометрических моделей нелинейной парной регрессии (НПР)

Содержание

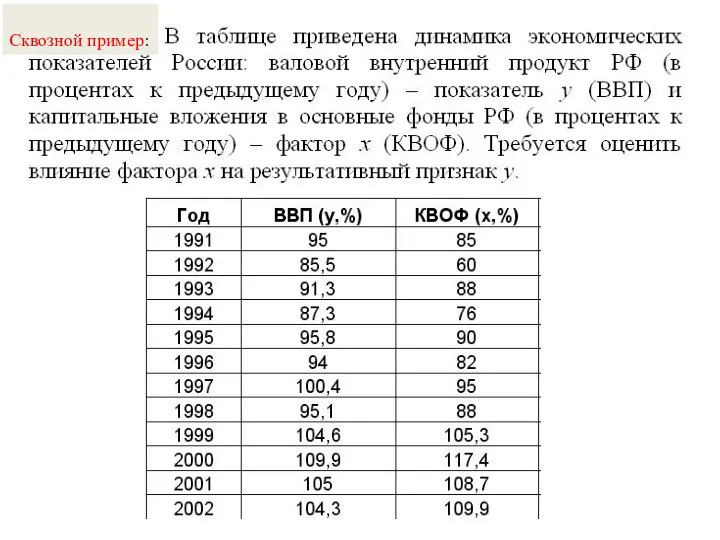

- 2. Сквозной пример:

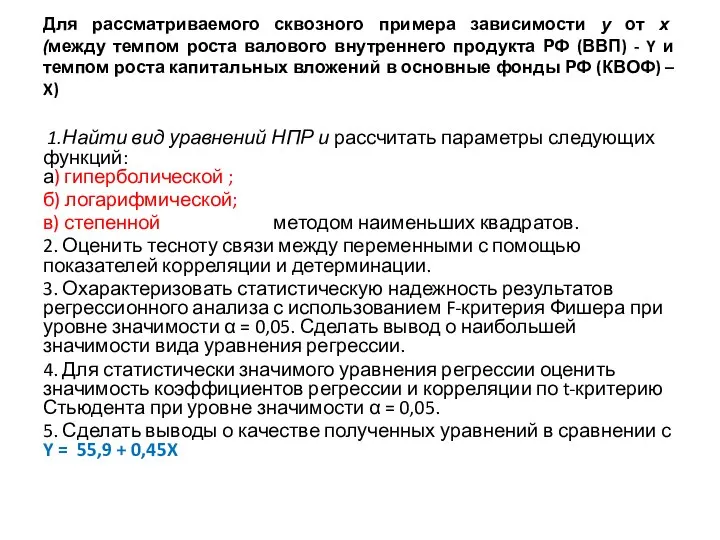

- 3. Для рассматриваемого сквозного примера зависимости у от х (между темпом роста валового внутреннего продукта РФ (ВВП)

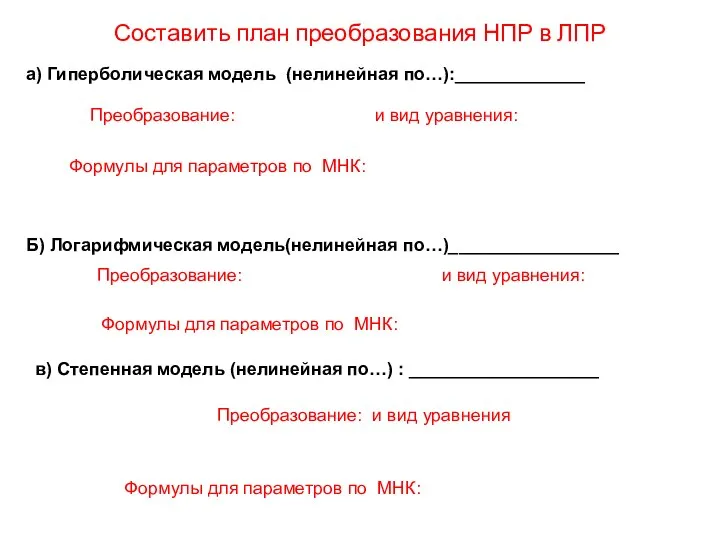

- 4. а) Гиперболическая модель (нелинейная по…):_____________ Преобразование: и вид уравнения: Составить план преобразования НПР в ЛПР Формулы

- 6. Скачать презентацию

Презентация на тему Уравнения (3 класс)

Презентация на тему Уравнения (3 класс)  Преобразование графиков тригонометрических функций

Преобразование графиков тригонометрических функций Решение задач на проценты

Решение задач на проценты Арккосинус. Решение уравнения cos t = a

Арккосинус. Решение уравнения cos t = a Понятие производной

Понятие производной Наибольшее и наименьшее значения непрерывной функции на промежутке

Наибольшее и наименьшее значения непрерывной функции на промежутке Векторное и смешанное произведения векторов. Лекция 4

Векторное и смешанное произведения векторов. Лекция 4 Единицы измерений

Единицы измерений Числовые выражения

Числовые выражения Десятичная запись дробей

Десятичная запись дробей Презентация на тему Логарифмы. Логарифмическая функция

Презентация на тему Логарифмы. Логарифмическая функция  Презентация на тему Правила дифференцирования

Презентация на тему Правила дифференцирования  Свойства тригонометрических функций и их графики

Свойства тригонометрических функций и их графики Свойства сложения. 2 класс

Свойства сложения. 2 класс Выборочное наблюдение. Практическое занятие

Выборочное наблюдение. Практическое занятие Устный счет на уроках математики в 9 классе по подготовке к экзаменам в форме ОГЭ

Устный счет на уроках математики в 9 классе по подготовке к экзаменам в форме ОГЭ Решение тригонометрических уравнений

Решение тригонометрических уравнений 概率论与数理统计

概率论与数理统计 Задачи на проценты. Проценты в различных сферах деятельности человека

Задачи на проценты. Проценты в различных сферах деятельности человека Урок математики в 4 классе

Урок математики в 4 классе koren_p-noy_stepeni (1)

koren_p-noy_stepeni (1) Функция у = √х, ее свойства и график

Функция у = √х, ее свойства и график Вычисление реакций и перемещений в статически неопределимых системах

Вычисление реакций и перемещений в статически неопределимых системах Медиана, биссектриса, высота

Медиана, биссектриса, высота Презентация на тему Наибольший общий делитель, наименьшее общее кратное

Презентация на тему Наибольший общий делитель, наименьшее общее кратное  Решение задач по теме Треугольники. 7 класс

Решение задач по теме Треугольники. 7 класс Математическая тревожность

Математическая тревожность Ломаная. Многоугольники

Ломаная. Многоугольники