Лекция 1 Тема: Роль, принципы и цели учёта затрат Роль учёта затрат в деятельности предприятия. Цели учёта затрат. Необходимость у

- Лекция 1 Тема: Роль, принципы и цели учёта затрат Роль учёта затрат в деятельности предприятия. Цели учёта затрат. Необходимость у

Содержание

- 2. Содержание Роль учёта затрат в деятельности предприятия Цели учёта затрат Необходимость учёта затрат Терминология Финансовый, управленческий

- 3. 1.1 Роль учёта затрат Вместе с изменением взглядов на управление предприятием, происходит изменения в бухгалтерском учёте.

- 4. 2.1 Цели учёта затрат Учет помогает руководству предприятия управлять процессами производства и реализации продукции. В учете

- 5. 3.1 Необходимость учёта затрат Каждому предприятию необходимо своевременно и точно отражать фактические затраты, классифицировать и анализировать

- 6. 4.1 Терминология В учебной литературе и научных изданиях для обозначения понятий "потреблённые ресурсы" используются три термина,

- 7. 4.2 Терминология Расходы — уменьшение средств предприятия или увеличение его долговых обязательств в процессе хозяйственной деятельности.

- 8. 5.1 Финансовый, производственный и управленческий учёт Учёт затрат включает в себя: отображение затрат в финансовом учёте

- 9. 5.2 Финансовый, производственный и управленческий учёт Управленческий и финансовый учёт имеют следующие сходства: ☝ Оба опираются

- 10. 5.3 Финансовый, производственный и управленческий учёт Роль, принципы и цели учёта затрат

- 11. 6.1 Система производственного учёта построение организационной структуры предприятия проектирование документопотоков выбор соответствующей системы калькулирования продукции подход

- 12. 7.1 Требования к информации о затратах Затраты - это стоимость потреблённых ресурсов в процессе деятельности предприятия.

- 13. 8.1 Измерение затрат Измерение затрат - это действие, в процессе которого устанавливается точное денежное и/или не

- 14. 9.1 Организация учёта затрат Организация учета производственных затрат - это совокупность приемов организации документооборота, система используемых

- 15. 10.1 Понятие управления затратами Понятие «управление затратами», которое широко применяется в настощее время, используется для описания

- 16. 11.1 Функции бухгалтера в сфере управленческого учета Ведение управленческого учета включает три основные функции — подготовку

- 17. 12.1 Цепочка ценностей Ведение управленческого учета включает три основные функции — подготовку информации для принятия проблемных

- 18. 12.2 Цепочка ценностей На стадии контроля большее значение имеют две другие функции — ведение счетов, а

- 19. 12.3 Цепочка ценностей Производство — приобретение и переработка материальных ресурсов, не обходимых для производства товара или

- 20. 13.1 Цепочка поставок Под цепочкой поставок понимается поток товаров, услуг и информации, про ходящий от начального

- 21. 14.1 Правила управленческого учета Для того чтобы успешно осуществлять подготовку информации для принятия проблемных решений, ведение

- 22. 14.2 Правила управленческого учета Система управленческого учета одновременно выполняет две функции: а) помогает менеджерам в принятии

- 24. Скачать презентацию

Слайд 2Содержание

Роль учёта затрат в деятельности предприятия

Цели учёта затрат

Необходимость учёта затрат

Терминология

Финансовый, управленческий и производственный учёт

Система

Содержание

Роль учёта затрат в деятельности предприятия

Цели учёта затрат

Необходимость учёта затрат

Терминология

Финансовый, управленческий и производственный учёт

Система

Слайд 31.1 Роль учёта затрат

Вместе с изменением взглядов на управление предприятием, происходит

1.1 Роль учёта затрат

Вместе с изменением взглядов на управление предприятием, происходит

Слайд 42.1 Цели учёта затрат

Учет помогает руководству предприятия управлять процессами производства и реализации

2.1 Цели учёта затрат

Учет помогает руководству предприятия управлять процессами производства и реализации

Слайд 53.1 Необходимость учёта затрат

Каждому предприятию необходимо своевременно и точно отражать фактические затраты,

3.1 Необходимость учёта затрат

Каждому предприятию необходимо своевременно и точно отражать фактические затраты,

Слайд 64.1 Терминология

В учебной литературе и научных изданиях для обозначения понятий "потреблённые ресурсы" используются

4.1 Терминология

В учебной литературе и научных изданиях для обозначения понятий "потреблённые ресурсы" используются

Слайд 74.2 Терминология

Расходы — уменьшение средств предприятия или увеличение его долговых обязательств в

4.2 Терминология

Расходы — уменьшение средств предприятия или увеличение его долговых обязательств в

Слайд 85.1 Финансовый, производственный и управленческий учёт

Учёт затрат включает в себя:

отображение затрат в финансовом

5.1 Финансовый, производственный и управленческий учёт

Учёт затрат включает в себя:

отображение затрат в финансовом

Слайд 95.2 Финансовый, производственный и управленческий учёт

Управленческий и финансовый учёт имеют следующие

5.2 Финансовый, производственный и управленческий учёт

Управленческий и финансовый учёт имеют следующие

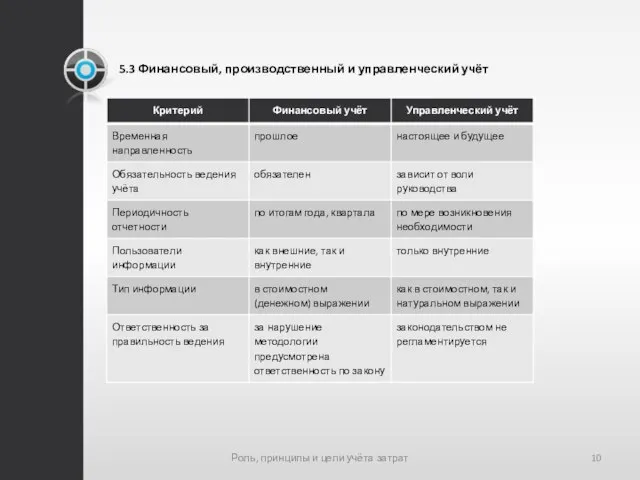

Слайд 105.3 Финансовый, производственный и управленческий учёт

Роль, принципы и цели учёта затрат

5.3 Финансовый, производственный и управленческий учёт

Роль, принципы и цели учёта затрат

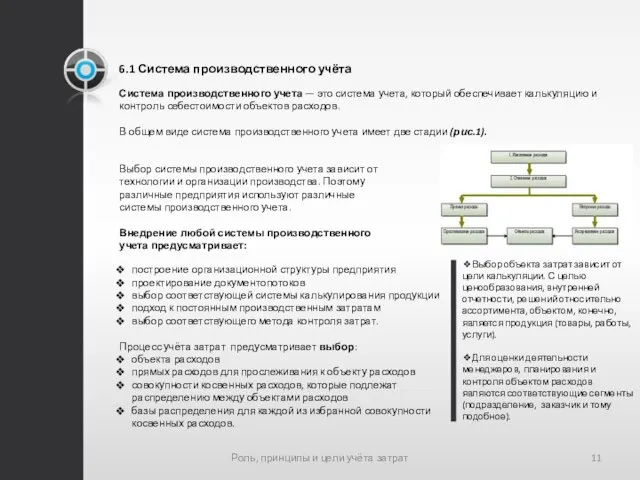

Слайд 116.1 Система производственного учёта

построение организационной структуры предприятия

проектирование документопотоков

выбор соответствующей системы калькулирования

6.1 Система производственного учёта

построение организационной структуры предприятия

проектирование документопотоков

выбор соответствующей системы калькулирования

Слайд 127.1 Требования к информации о затратах

Затраты - это стоимость потреблённых ресурсов в

7.1 Требования к информации о затратах

Затраты - это стоимость потреблённых ресурсов в

Слайд 138.1 Измерение затрат

Измерение затрат - это действие, в процессе которого устанавливается точное денежное и/или не

8.1 Измерение затрат

Измерение затрат - это действие, в процессе которого устанавливается точное денежное и/или не

Слайд 149.1 Организация учёта затрат

Организация учета производственных затрат - это совокупность приемов организации

9.1 Организация учёта затрат

Организация учета производственных затрат - это совокупность приемов организации

Слайд 1510.1 Понятие управления затратами

Понятие «управление затратами», которое широко применяется в настощее

10.1 Понятие управления затратами

Понятие «управление затратами», которое широко применяется в настощее

Слайд 1611.1 Функции бухгалтера в сфере управленческого учета

Ведение управленческого учета включает три

11.1 Функции бухгалтера в сфере управленческого учета

Ведение управленческого учета включает три

Слайд 1712.1 Цепочка ценностей

Ведение управленческого учета включает три основные функции — подготовку

12.1 Цепочка ценностей

Ведение управленческого учета включает три основные функции — подготовку

Слайд 1812.2 Цепочка ценностей

На стадии контроля большее значение имеют две другие функции —

12.2 Цепочка ценностей

На стадии контроля большее значение имеют две другие функции —

Слайд 1912.3 Цепочка ценностей

Производство — приобретение и переработка материальных ресурсов, не обходимых для

12.3 Цепочка ценностей

Производство — приобретение и переработка материальных ресурсов, не обходимых для

Слайд 2013.1 Цепочка поставок

Под цепочкой поставок понимается поток товаров, услуг и информации, про

13.1 Цепочка поставок

Под цепочкой поставок понимается поток товаров, услуг и информации, про

Слайд 2114.1 Правила управленческого учета

Для того чтобы успешно осуществлять подготовку информации для

14.1 Правила управленческого учета

Для того чтобы успешно осуществлять подготовку информации для

Слайд 2214.2 Правила управленческого учета

Система управленческого учета одновременно выполняет две функции:

а) помогает

14.2 Правила управленческого учета

Система управленческого учета одновременно выполняет две функции:

а) помогает

Конструктивно-технологические особенности средств связи

Конструктивно-технологические особенности средств связи Презентация на тему праздник пасхи для детей

Презентация на тему праздник пасхи для детей  Муниципальное общеобразовательное учреждение средняя общеобразовательная школа №21 имени дважды Героя Советского Союза летчик

Муниципальное общеобразовательное учреждение средняя общеобразовательная школа №21 имени дважды Героя Советского Союза летчик Системы управления базами данных

Системы управления базами данных  АМАРНСКИЙ ПЕРИОД

АМАРНСКИЙ ПЕРИОД Суицид. О мерах профилактики среди детей и подростков

Суицид. О мерах профилактики среди детей и подростков Автоматизация деятельности архивной службы предприятия Система “АРХИВНОЕ ДЕЛО” (версия 3.5)

Автоматизация деятельности архивной службы предприятия Система “АРХИВНОЕ ДЕЛО” (версия 3.5) Институт Пищевых Производств

Институт Пищевых Производств Ценность ожидания. Часть 2

Ценность ожидания. Часть 2 Что такое жемчуг и как он образуется?

Что такое жемчуг и как он образуется? Барьеры восприятия в общении и способы их преодоления

Барьеры восприятия в общении и способы их преодоления Шаблон презентации проекта

Шаблон презентации проекта Мотивация обучающихся в онлайн. Психологические приемы

Мотивация обучающихся в онлайн. Психологические приемы Управление качеством. Петля качества и цикл

Управление качеством. Петля качества и цикл Индийский океан

Индийский океан Урок русского языка в 5 классе.

Урок русского языка в 5 классе. Художественна обработка кожи

Художественна обработка кожи Организация бухгалтерского учёта на предприятии

Организация бухгалтерского учёта на предприятии Русской речи государь по прозванию "словарь"

Русской речи государь по прозванию "словарь" Развитие мелкой моторики как фактор влияния на развитие речи

Развитие мелкой моторики как фактор влияния на развитие речи История авиации

История авиации Современные информационные технологии в управлении природопользованием: задачи мониторинга и экологической паспортизации.

Современные информационные технологии в управлении природопользованием: задачи мониторинга и экологической паспортизации. Развертывание функции качества - QFD

Развертывание функции качества - QFD Урок литературы в 7 классе

Урок литературы в 7 классе Презентация на тему 10 способов решения квадратных уравнений

Презентация на тему 10 способов решения квадратных уравнений  Презентация на тему ВРЕДНЫЕ ПРИВЫЧКИ

Презентация на тему ВРЕДНЫЕ ПРИВЫЧКИ Деятельность муниципальных (опорных) центров дополнительного образования по достижению целевых показателей

Деятельность муниципальных (опорных) центров дополнительного образования по достижению целевых показателей Топливная промышленность

Топливная промышленность