- "Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г."

Содержание

- 2. Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.» Международная федерация бухгалтеров (International

- 3. «Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.» Требования законодательства РФ: Методические

- 4. «Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.» Программа приведения ФПСАД в

- 5. «Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.» Аудит соответствует требованиям МСА

- 6. «Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.» Цель изменений МСА –

- 7. «Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.» Новые концепции в МСА:

- 8. «Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.» Цели внутреннего контроля: подготовка

- 9. «Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.» МСА 700 «НЕЗАВИСИМЫЙ АУДИТОРСКИЙ

- 10. «Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.» Программа «Clarity»: «Предисловие к

- 11. «Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.» МСА 700: Новые требования

- 12. «Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.» Требования Кодекса этики МФБ:

- 13. «Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.» Формулирование ответственности руководства аудируемого

- 14. «Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.» Ответственность аудитора: выражение мнения

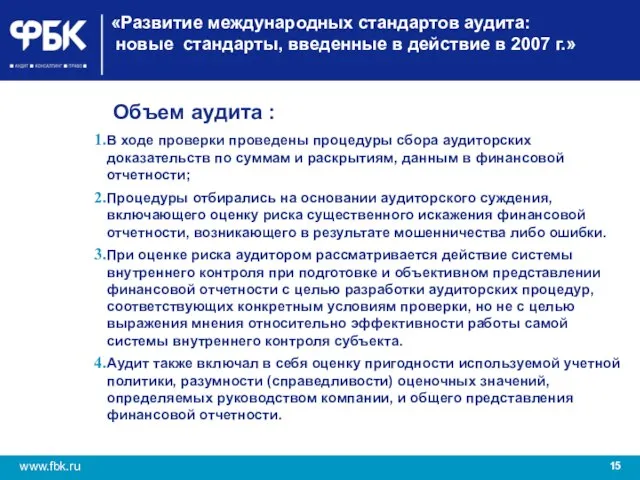

- 15. «Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.» Объем аудита : В

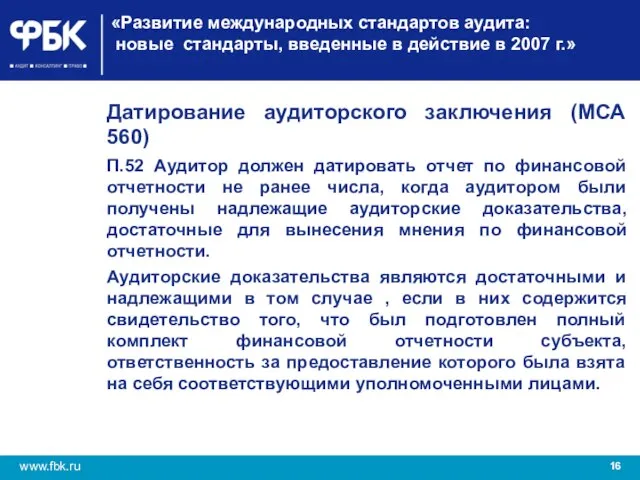

- 16. «Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.» Датирование аудиторского заключения (МСА

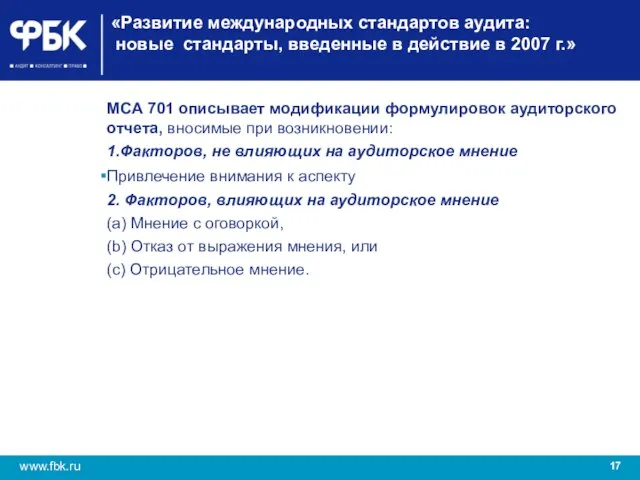

- 17. «Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.» МСА 701 описывает модификации

- 18. «Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.» Программа «Clarity» «Clarity» доходчивость,

- 19. «Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.» 8-ая Директива ЕС: МСА

- 20. «Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.» Цель программы – обеспечить

- 21. «Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.» «Предисловие к Международным стандартам

- 22. «Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.» Общая цель аудита: Получить

- 23. «Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.» Обязанности аудитора по применению

- 24. «Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.» Состав МСА: цели и

- 25. «Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.» Вводная часть и определения.

- 26. «Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.» Цель. Раздел содержит цель

- 27. «Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.» Обязательные требования стандарта .

- 28. «Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.» Методики, приложения и другие

- 29. «Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.» Природа Международных стандартов требует

- 30. Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.» Объем, эффективная дата и

- 31. Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.» Международные стандарты аудита применимы

- 32. ? ? ? ВОПРОСЫ

- 34. Скачать презентацию

Слайд 2Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Международная

Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Международная

Слайд 3«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Требования

«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Требования

Слайд 4«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Программа

«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Программа

Слайд 5«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Аудит

«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Аудит

Слайд 6«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Цель

«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Цель

Слайд 7«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Новые

«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Новые

Слайд 8«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Цели

«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Цели

Слайд 9«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

МСА

«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

МСА

Слайд 10«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Программа

«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Программа

Слайд 11«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

МСА

«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

МСА

Слайд 12«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Требования

«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Требования

Слайд 13«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Формулирование

«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Формулирование

Слайд 14«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Ответственность

«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Ответственность

Слайд 15«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Слайд 16«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Датирование

«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Датирование

Слайд 17«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

МСА

«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

МСА

Слайд 18«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Программа

«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Программа

Слайд 19«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

8-ая

«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

8-ая

Слайд 20«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Цель

«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Цель

Слайд 21«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

«Предисловие

«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

«Предисловие

Слайд 22«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

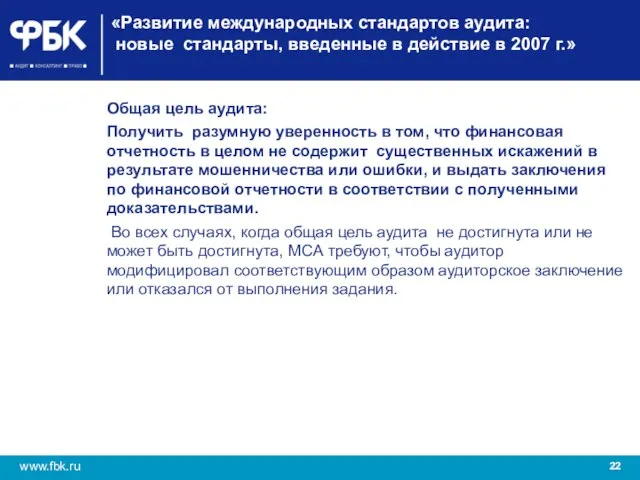

Общая

«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Общая

Слайд 23«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

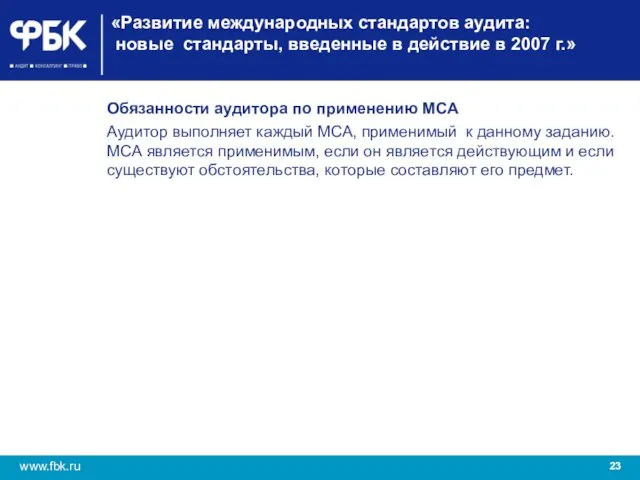

Обязанности

«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Обязанности

Слайд 24«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

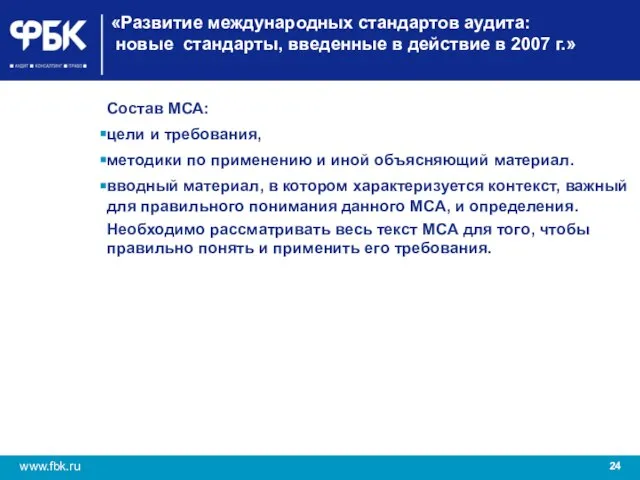

Состав

«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Состав

Слайд 25«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

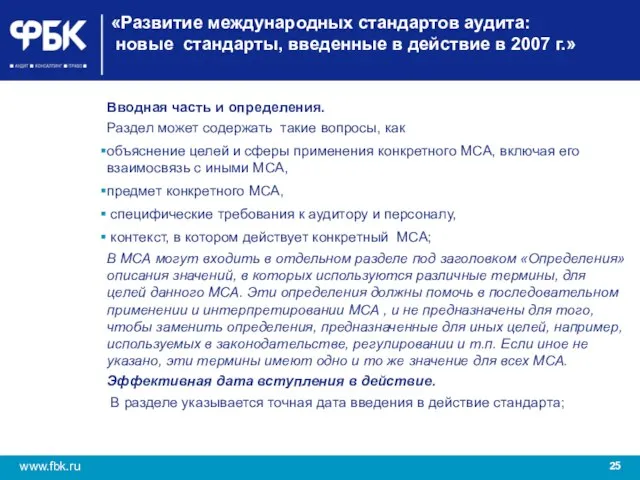

Вводная

«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Вводная

Слайд 26«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Цель.

«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Цель.

Слайд 27«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Обязательные

«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Обязательные

Слайд 28«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Методики,

«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Методики,

Слайд 29«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Природа

«Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Природа

Слайд 30Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Объем,

Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Объем,

Слайд 31Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Международные

Развитие международных стандартов аудита: новые стандарты, введенные в действие в 2007 г.»

Международные

Слайд 32?

?

?

ВОПРОСЫ

?

?

?

ВОПРОСЫ

Презентация на тему Пожар в лесу

Презентация на тему Пожар в лесу Огорсад иль садород?

Огорсад иль садород? Числа от 1 до 10

Числа от 1 до 10 Деятельностный подход на уроках математики

Деятельностный подход на уроках математики Transformation of a Drawing

Transformation of a Drawing Староакульшетская школа

Староакульшетская школа Шахматные фигуры и начальная позиция (урок № 7)

Шахматные фигуры и начальная позиция (урок № 7) Информация, ее виды и свойства

Информация, ее виды и свойства Какую роль играет вкус,зрение,обоняние в жизнедеятельности человека

Какую роль играет вкус,зрение,обоняние в жизнедеятельности человека Лабынкырский чёрт

Лабынкырский чёрт "Основы религиозных культур и светской этики"

"Основы религиозных культур и светской этики" Презентация на тему Корненожки. Амеба обыкновенная

Презентация на тему Корненожки. Амеба обыкновенная Керамзитовый завод Козульки

Керамзитовый завод Козульки Планерка обработчиков

Планерка обработчиков 20121009_duhovnost

20121009_duhovnost Части речи 3 класс

Части речи 3 класс Стратегический менеджмент в условиях спонтанных изменений

Стратегический менеджмент в условиях спонтанных изменений Протоколы маршрутизации

Протоколы маршрутизации  Презентация на тему Многогранники и их различия

Презентация на тему Многогранники и их различия Эквадор

Эквадор Золотое правило НРАВСТВЕННОСТИ

Золотое правило НРАВСТВЕННОСТИ Липецкий государственный технический университет Кафедра прикладной механики

Липецкий государственный технический университет Кафедра прикладной механики ЗАГАДКА МЁБИУСА

ЗАГАДКА МЁБИУСА Russia is my motherland

Russia is my motherland Многообразие органических веществ

Многообразие органических веществ Классификация химических реакций (11 класс)

Классификация химических реакций (11 класс) Фредерик Уинслоу Тейлор. Ду́глас Мак-Гре́гор Теория Х

Фредерик Уинслоу Тейлор. Ду́глас Мак-Гре́гор Теория Х Педагогика лек6 -2022

Педагогика лек6 -2022