- Бухучет для чайников

Содержание

- 2. Общие положения ООО КГ "КонсалтФинансАудит"

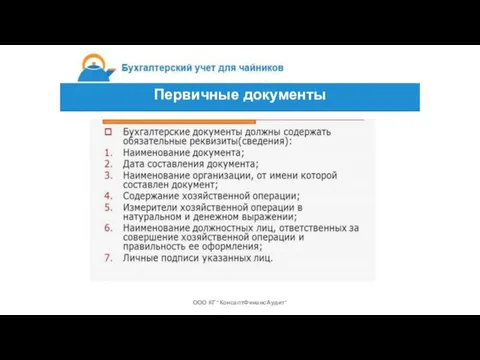

- 3. Первичные документы ООО КГ "КонсалтФинансАудит"

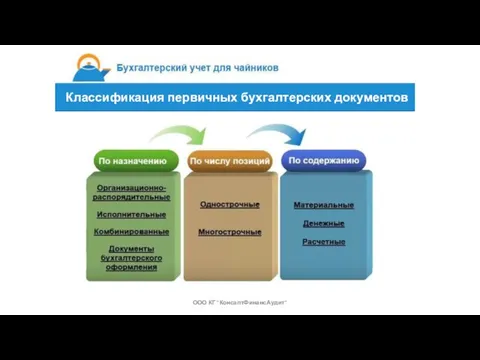

- 4. Классификация первичных бухгалтерских документов ООО КГ "КонсалтФинансАудит"

- 5. Классификация первичных бухгалтерских документов ООО КГ "КонсалтФинансАудит" Классификация первичных бухгалтерских документов

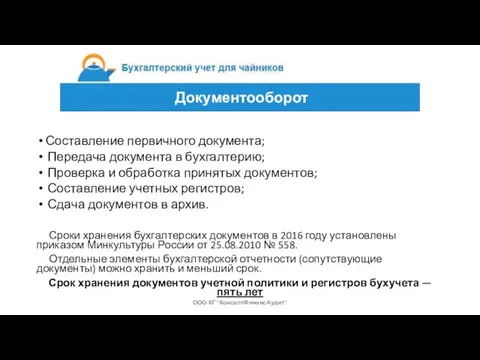

- 6. Составление первичного документа; Передача документа в бухгалтерию; Проверка и обработка принятых документов; Составление учетных регистров; Сдача

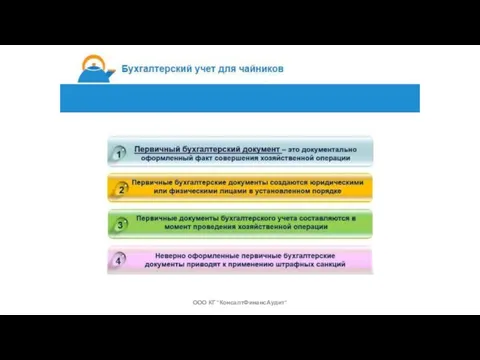

- 7. Основной бухгалтерский закон предъявляет четкие требования к оформлению любого первичного документа, составляемого субъектами предпринимательства. В обязательном

- 8. Формы первичных бухгалтерских документов ООО КГ "КонсалтФинансАудит"

- 9. Для их учета Госкомстат РФ предусмотрел специальные типовые формы: при постановке объекта основных средств на учет

- 10. Здесь применяют следующие формы: приходная накладная; все материалы и товары группируются по определенным признакам, а на

- 11. Для осуществления взаимодействия с покупателями оформляют следующий пакет документов: счет-фактура; товарная или расходная накладная — форма

- 12. Следует помнить, что исправления в любых кассовых документах недопустимы. Документ, в котором содержатся исправления, считается недействительным.

- 13. В работе с заработной платой наемных работников в обязательном порядке оформляются следующие документы: платежная ведомость (№

- 14. Отсутствие первичных документов /в одном налоговом периоде/ Штраф, который взыскивается с организации - 5000 руб, с-но

- 16. Скачать презентацию

Слайд 3Первичные документы

ООО КГ "КонсалтФинансАудит"

Первичные документы

ООО КГ "КонсалтФинансАудит"

Слайд 4Классификация первичных бухгалтерских документов

ООО КГ "КонсалтФинансАудит"

Классификация первичных бухгалтерских документов

ООО КГ "КонсалтФинансАудит"

Слайд 5Классификация первичных бухгалтерских документов

ООО КГ "КонсалтФинансАудит"

Классификация первичных бухгалтерских документов

Классификация первичных бухгалтерских документов

ООО КГ "КонсалтФинансАудит"

Классификация первичных бухгалтерских документов

Слайд 6

Составление первичного документа;

Передача документа в бухгалтерию;

Проверка и обработка принятых документов;

Составление учетных регистров;

Сдача

Составление первичного документа;

Передача документа в бухгалтерию;

Проверка и обработка принятых документов;

Составление учетных регистров;

Сдача

Слайд 7 Основной бухгалтерский закон предъявляет четкие требования к оформлению любого первичного документа,

Основной бухгалтерский закон предъявляет четкие требования к оформлению любого первичного документа,

Слайд 8Формы первичных бухгалтерских документов

ООО КГ "КонсалтФинансАудит"

Формы первичных бухгалтерских документов

ООО КГ "КонсалтФинансАудит"

Слайд 9Для их учета Госкомстат РФ предусмотрел специальные типовые формы:

при постановке объекта основных

Для их учета Госкомстат РФ предусмотрел специальные типовые формы:

при постановке объекта основных

Слайд 10Здесь применяют следующие формы:

приходная накладная;

все материалы и товары группируются по определенным признакам,

приходная накладная;

все материалы и товары группируются по определенным признакам,

Слайд 11Для осуществления взаимодействия с покупателями оформляют следующий пакет документов:

счет-фактура;

товарная или расходная накладная

Для осуществления взаимодействия с покупателями оформляют следующий пакет документов:

счет-фактура;

товарная или расходная накладная

Слайд 12 Следует помнить, что исправления в любых кассовых документах недопустимы.

Документ,

Следует помнить, что исправления в любых кассовых документах недопустимы.

Документ,

Слайд 13В работе с заработной платой наемных работников в обязательном порядке оформляются следующие

В работе с заработной платой наемных работников в обязательном порядке оформляются следующие

Слайд 14Отсутствие первичных документов /в одном налоговом периоде/

Штраф, который взыскивается с организации -

Штраф, который взыскивается с организации -

КОМПЛЕКСНОЕ РАЗВИТИЕ СЕВЕРА ИРКУТСКОЙ ОБЛАСТИ И ЗАПАДНОЙ ЯКУТИИ

КОМПЛЕКСНОЕ РАЗВИТИЕ СЕВЕРА ИРКУТСКОЙ ОБЛАСТИ И ЗАПАДНОЙ ЯКУТИИ Форсаж 7

Форсаж 7 Простейшие тригонометрические уравнения

Простейшие тригонометрические уравнения  Репутационный менеджмент и имиджмейкинг» Колосова Светлана ВалентиновнаПрезидент консалтинговой группы «Старая Площадь»

Репутационный менеджмент и имиджмейкинг» Колосова Светлана ВалентиновнаПрезидент консалтинговой группы «Старая Площадь» 2010-2011 учебный год

2010-2011 учебный год Отчет по базовым программам по нанотехнологиям II.6.3., II.7.3., II.7.4., II.7.5., II.13.5., V.37.3

Отчет по базовым программам по нанотехнологиям II.6.3., II.7.3., II.7.4., II.7.5., II.13.5., V.37.3 Презентация на тему: Собирание материалов к сочинению. Картина А.М.Герасимова «После дождя»

Презентация на тему: Собирание материалов к сочинению. Картина А.М.Герасимова «После дождя» На пути к ЭЛЕКТРОННОЙ школе

На пути к ЭЛЕКТРОННОЙ школе Урок физической культуры в 8 классе.Тема: «Физические качества».

Урок физической культуры в 8 классе.Тема: «Физические качества». Требования к оформлению презентации

Требования к оформлению презентации Город-герой Новороссийск

Город-герой Новороссийск Учет реализации на рынке в системе управленческого учета

Учет реализации на рынке в системе управленческого учета Детский напиток на основе натурального сока. История Capri-Sonne

Детский напиток на основе натурального сока. История Capri-Sonne Микрофинансирование сегодня

Микрофинансирование сегодня Адаптация к физическим нагрузкам

Адаптация к физическим нагрузкам Корреляция и регрессия

Корреляция и регрессия Небесная геометрия

Небесная геометрия ForteBank. Итоги

ForteBank. Итоги Правила личной гигиены в походе

Правила личной гигиены в походе Восстание Спартака Ученицы 5 «а» класса Гавриловой Юлии.

Восстание Спартака Ученицы 5 «а» класса Гавриловой Юлии. Николай Васильевич Гоголь

Николай Васильевич Гоголь Тела и вещества

Тела и вещества Щелкунчик и мышиный король

Щелкунчик и мышиный король Атомы и молекулы

Атомы и молекулы Методики оценки вероятности банкротства

Методики оценки вероятности банкротства Специальные проекты и нестандартные размещения на Газета.ru Cпонсорство рубрики «Новости часа» Cпонсорство ленты деловых новостей

Специальные проекты и нестандартные размещения на Газета.ru Cпонсорство рубрики «Новости часа» Cпонсорство ленты деловых новостей  Почему и как красят яйца на Пасху?

Почему и как красят яйца на Пасху? Заставка

Заставка