- Калькулирование по оперативности. Управленческий учет. Тема 5

Содержание

- 2. Тема. Методы учета затрат и калькулирования себестоимости по оперативности учета и контроля затрат.

- 3. ЛЕКЦИОННЫЕ ВОПРОСЫ: Метод учета фактических затрат и калькулирование фактической себестоимости продукции. Характеристика нормативного метода учета затрат

- 4. Фактический метод учета затрат и калькулирования себестоимости – метод последовательного накопления данных о фактически произведенных затратах

- 5. Главные принципы метода учета фактических затрат: полное и документальное отражение затрат; учетная регистрация затрат в момент

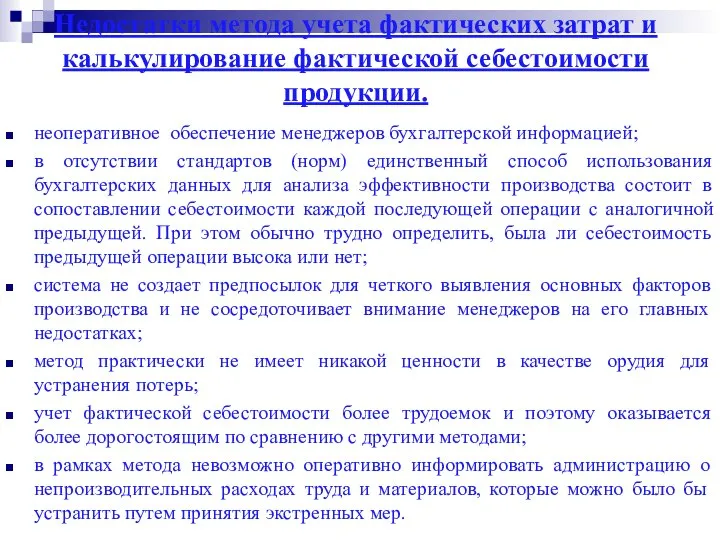

- 6. Недостатки метода учета фактических затрат и калькулирование фактической себестоимости продукции. неоперативное обеспечение менеджеров бухгалтерской информацией; в

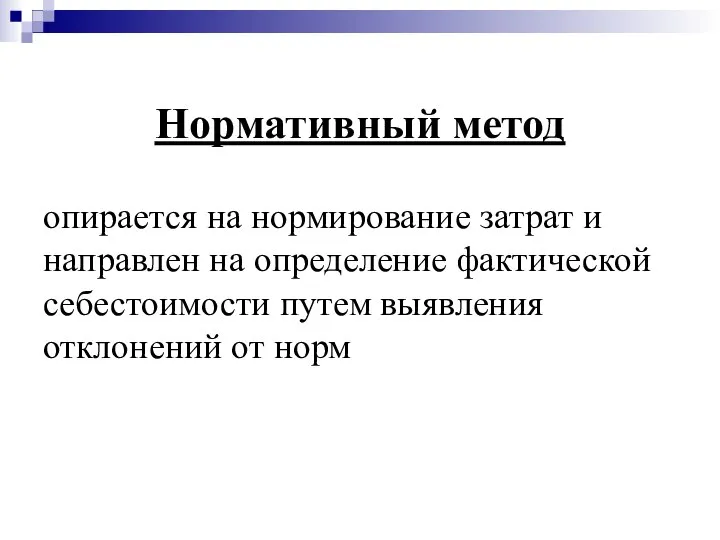

- 7. Нормативный метод опирается на нормирование затрат и направлен на определение фактической себестоимости путем выявления отклонений от

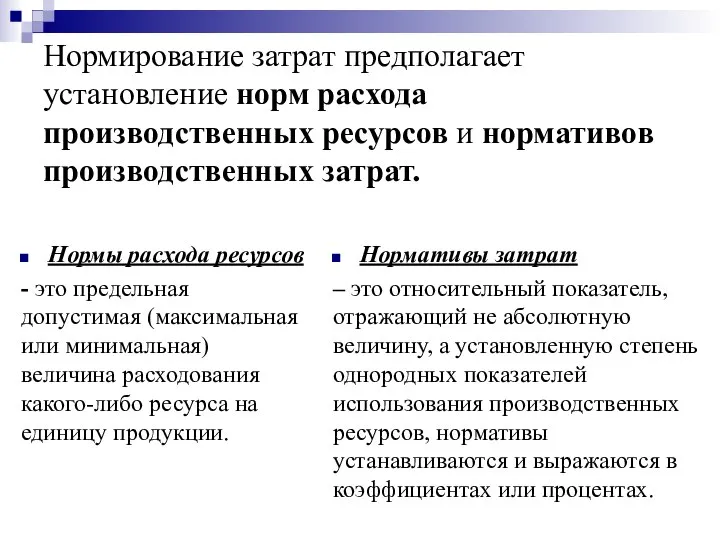

- 8. Нормирование затрат предполагает установление норм расхода производственных ресурсов и нормативов производственных затрат. Нормы расхода ресурсов -

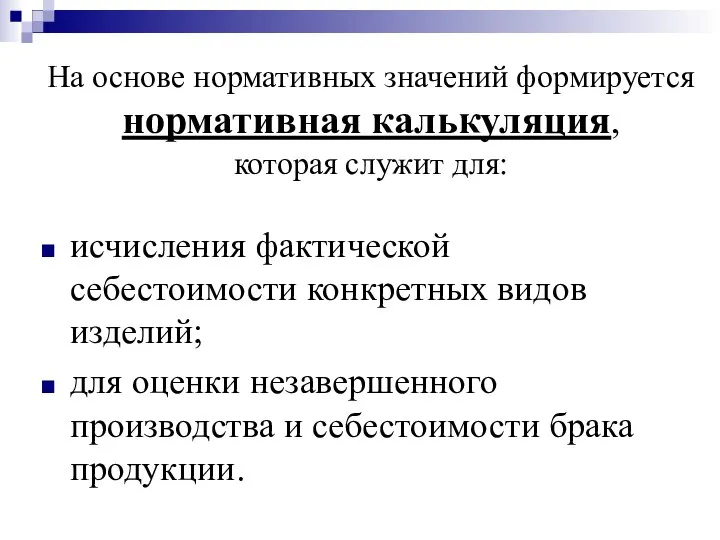

- 9. На основе нормативных значений формируется нормативная калькуляция, которая служит для: исчисления фактической себестоимости конкретных видов изделий;

- 10. Расчет фактической себестоимости продукции в рамках нормативного метода: Фактическая себестоимость = Нормативная себестоимость +/- Отклонение от

- 11. Принципы нормативного метода учета затрат: предварительное составление калькуляции нормативной себестоимости по каждому изделию на основе действующих

- 12. Недостатки нормативного метода: использование упрощенных вариантов нормативного метода; качество используемых нормативных баз сомнительно; существенны неучтенные отклонения

- 13. Метод «Стандарт-кост» основан на нормировании затрат по статьям расходов (прямые материальные затраты; прямые трудовые затраты; общепроизводственные

- 14. Учет в системе «стандарт-кост» может быть организован в следующих вариантах: 1 вариант: Производственные затраты в течение

- 15. Отличие «Стандарт-кост» от Нормативного метода калькулирования себестоимости

- 16. Анализ отклонений по прямым материальным затратам 1 фактор: отклонение по цене материала = (Фактическая цена –

- 17. Анализ отклонений по прямым трудовым затратам 1 фактор: отклонение по ставке заработной платы= (Фактическая ставка заработной

- 18. Анализ отклонений по переменным общепроизводственным накладным расходам 1 фактор: отклонение по величине переменных общепроизводственных накладных расходов

- 19. Анализ отклонений по постоянным общепроизводственным накладным расходам 1 фактор: отклонение по величине постоянных общепроизводственных накладных расходов

- 20. Анализ отклонений по продажам (валовой прибыли) 1 фактор: отклонение по цене продаж = (Фактическая валовая прибыль

- 21. Задача. Производственная компания выпускает группу однородных изделий: Х-1, Х2, Х-3. Показатели объема производства и нормативная себестоимость

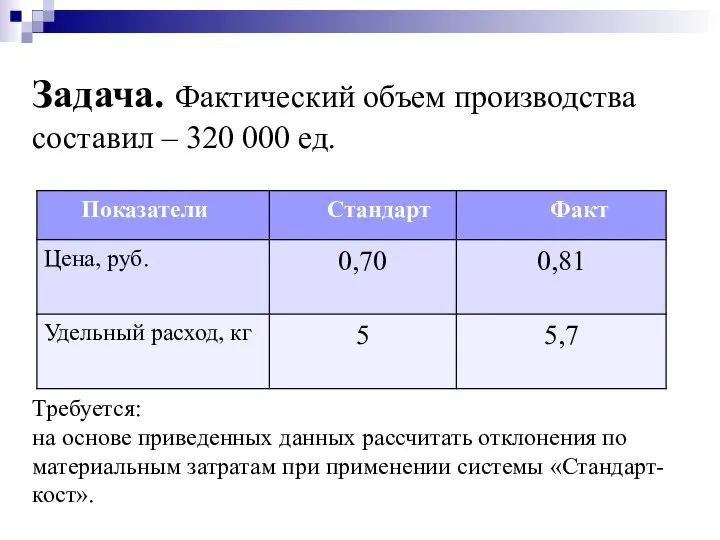

- 22. Задача. Фактический объем производства составил – 320 000 ед. Требуется: на основе приведенных данных рассчитать отклонения

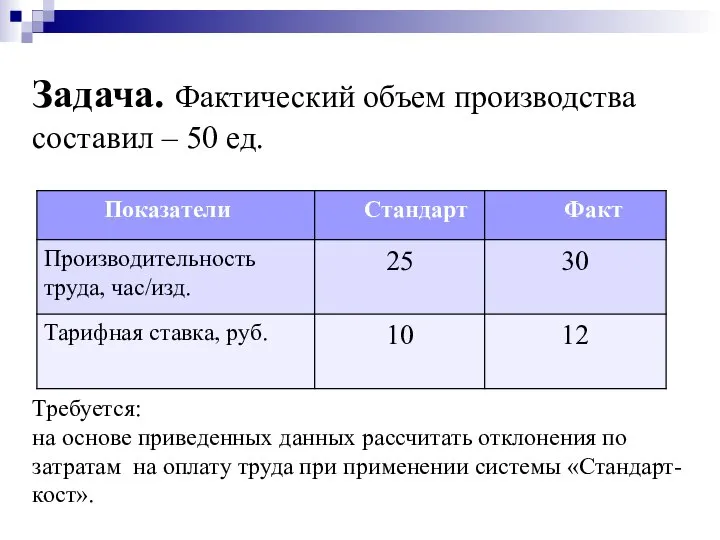

- 23. Задача. Фактический объем производства составил – 50 ед. Требуется: на основе приведенных данных рассчитать отклонения по

- 25. Скачать презентацию

Слайд 3ЛЕКЦИОННЫЕ ВОПРОСЫ:

Метод учета фактических затрат и калькулирование фактической себестоимости продукции.

Характеристика нормативного метода

ЛЕКЦИОННЫЕ ВОПРОСЫ:

Метод учета фактических затрат и калькулирование фактической себестоимости продукции.

Характеристика нормативного метода

Слайд 4Фактический метод учета затрат и калькулирования себестоимости

– метод последовательного накопления данных

Фактический метод учета затрат и калькулирования себестоимости

– метод последовательного накопления данных

Слайд 5Главные принципы метода учета фактических затрат:

полное и документальное отражение затрат;

учетная регистрация затрат

Главные принципы метода учета фактических затрат:

полное и документальное отражение затрат;

учетная регистрация затрат

Слайд 6Недостатки метода учета фактических затрат и калькулирование фактической себестоимости продукции.

неоперативное обеспечение менеджеров

Недостатки метода учета фактических затрат и калькулирование фактической себестоимости продукции.

неоперативное обеспечение менеджеров

Слайд 7Нормативный метод

опирается на нормирование затрат и направлен на определение фактической себестоимости

Нормативный метод

опирается на нормирование затрат и направлен на определение фактической себестоимости

Слайд 8Нормирование затрат предполагает установление норм расхода производственных ресурсов и нормативов производственных затрат.

Нормирование затрат предполагает установление норм расхода производственных ресурсов и нормативов производственных затрат.

Слайд 9На основе нормативных значений формируется нормативная калькуляция,

которая служит для:

исчисления фактической себестоимости

На основе нормативных значений формируется нормативная калькуляция,

которая служит для:

исчисления фактической себестоимости

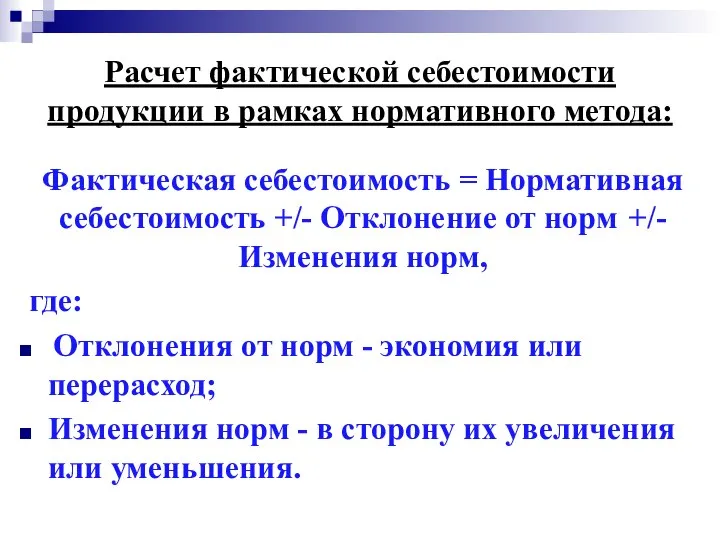

Слайд 10Расчет фактической себестоимости продукции в рамках нормативного метода:

Фактическая себестоимость = Нормативная себестоимость

Расчет фактической себестоимости продукции в рамках нормативного метода:

Фактическая себестоимость = Нормативная себестоимость

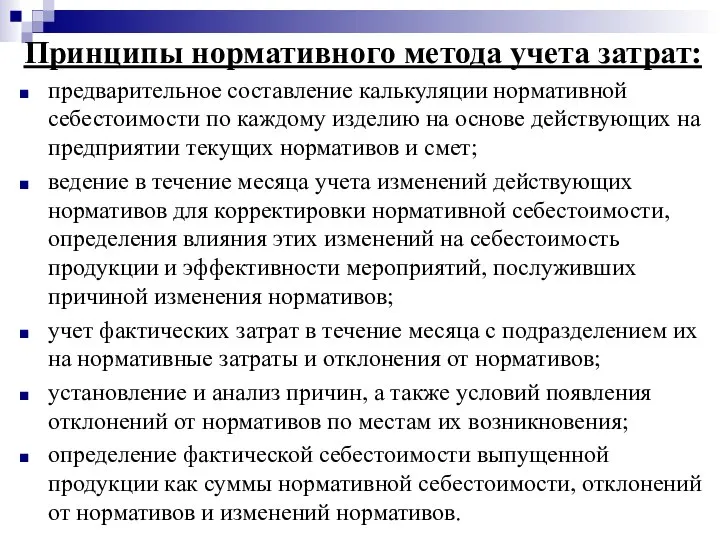

Слайд 11Принципы нормативного метода учета затрат:

предварительное составление калькуляции нормативной себестоимости по каждому изделию

Принципы нормативного метода учета затрат:

предварительное составление калькуляции нормативной себестоимости по каждому изделию

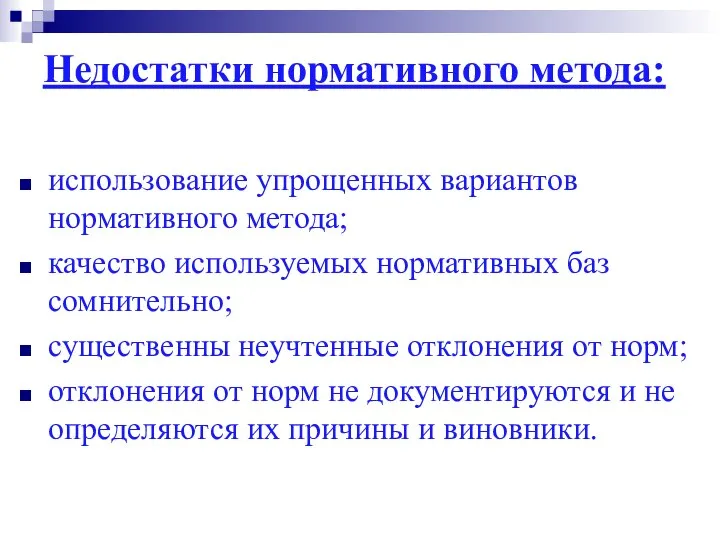

Слайд 12Недостатки нормативного метода:

использование упрощенных вариантов нормативного метода;

качество используемых нормативных баз сомнительно;

существенны неучтенные

Недостатки нормативного метода:

использование упрощенных вариантов нормативного метода;

качество используемых нормативных баз сомнительно;

существенны неучтенные

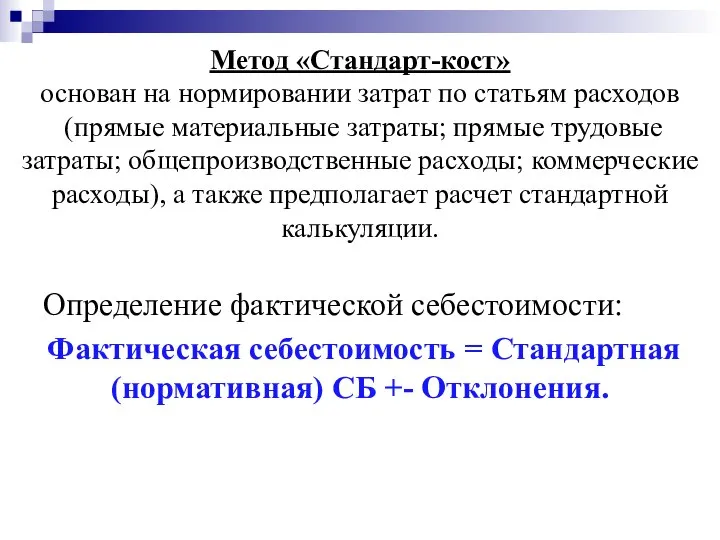

Слайд 13Метод «Стандарт-кост»

основан на нормировании затрат по статьям расходов

(прямые материальные затраты;

Метод «Стандарт-кост» основан на нормировании затрат по статьям расходов (прямые материальные затраты;

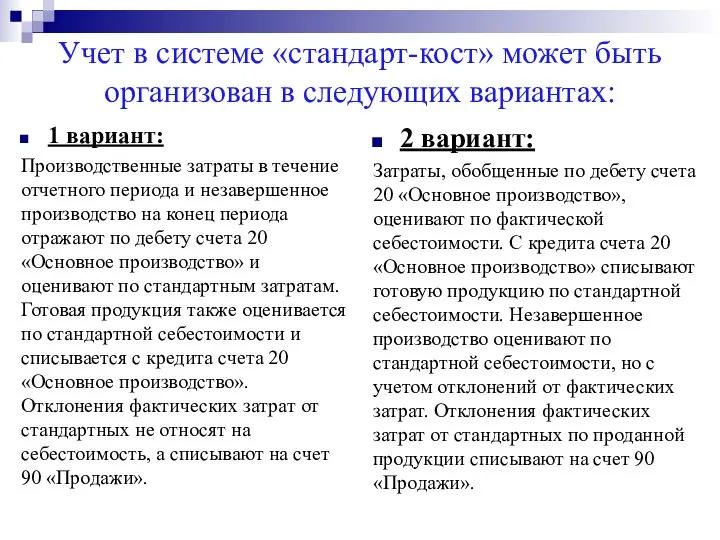

Слайд 14Учет в системе «стандарт-кост» может быть организован в следующих вариантах:

1 вариант:

Производственные затраты

Учет в системе «стандарт-кост» может быть организован в следующих вариантах:

1 вариант:

Производственные затраты

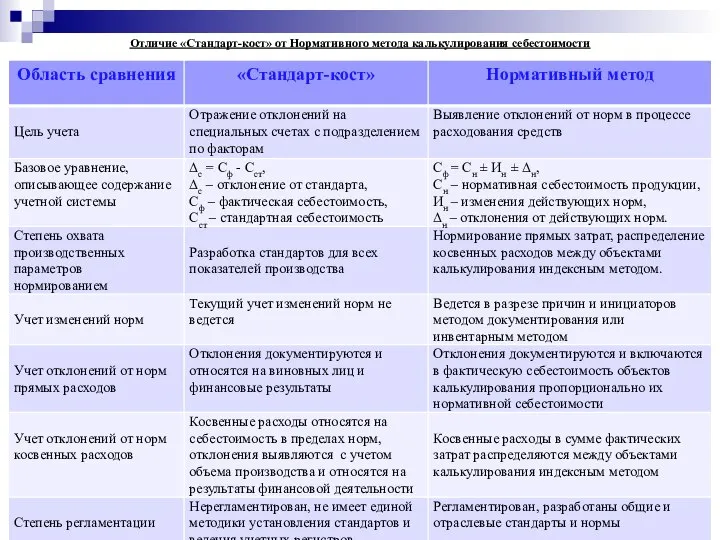

Слайд 15Отличие «Стандарт-кост» от Нормативного метода калькулирования себестоимости

Отличие «Стандарт-кост» от Нормативного метода калькулирования себестоимости

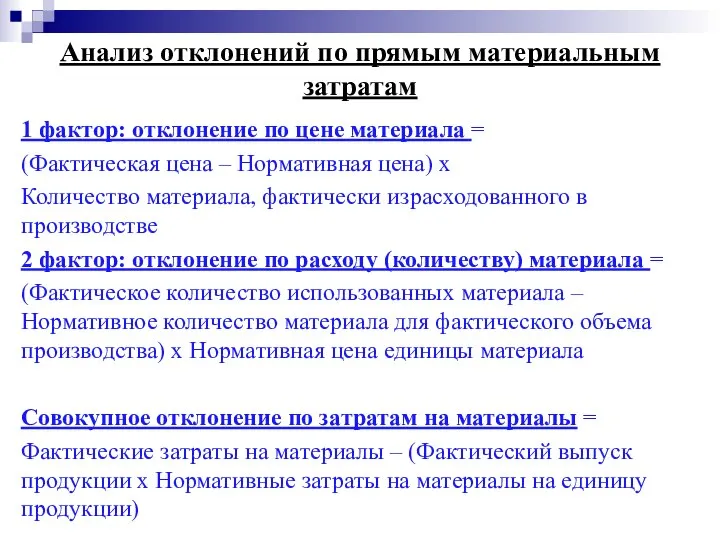

Слайд 16Анализ отклонений по прямым материальным затратам

1 фактор: отклонение по цене материала =

(Фактическая

Анализ отклонений по прямым материальным затратам

1 фактор: отклонение по цене материала =

(Фактическая

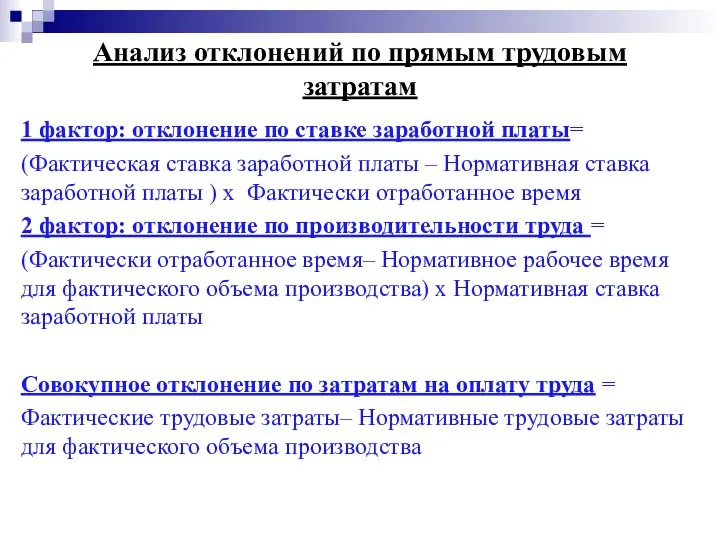

Слайд 17Анализ отклонений по прямым трудовым затратам

1 фактор: отклонение по ставке заработной платы=

(Фактическая

Анализ отклонений по прямым трудовым затратам

1 фактор: отклонение по ставке заработной платы=

(Фактическая

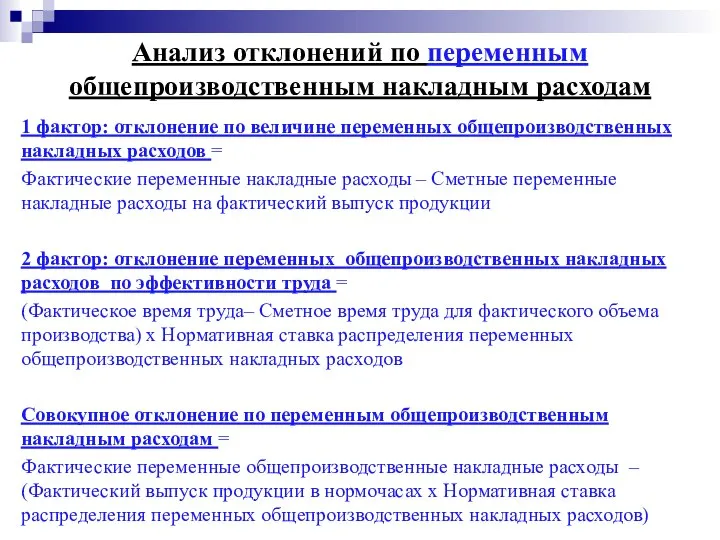

Слайд 18Анализ отклонений по переменным общепроизводственным накладным расходам

1 фактор: отклонение по величине переменных

Анализ отклонений по переменным общепроизводственным накладным расходам

1 фактор: отклонение по величине переменных

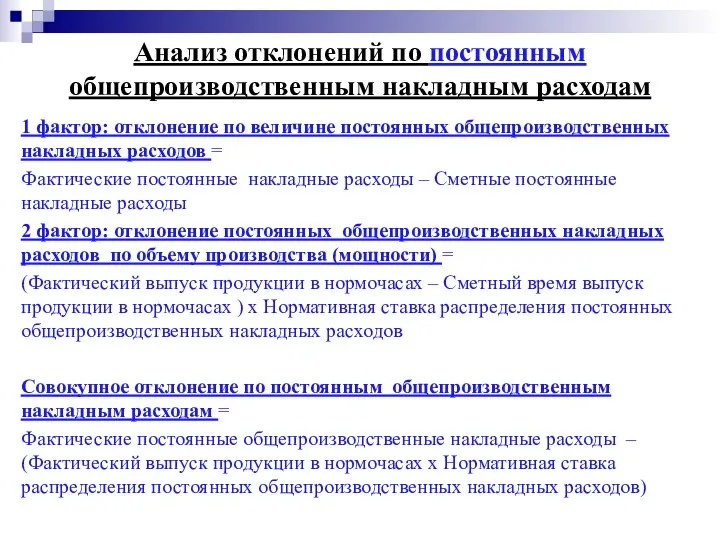

Слайд 19Анализ отклонений по постоянным общепроизводственным накладным расходам

1 фактор: отклонение по величине постоянных

Анализ отклонений по постоянным общепроизводственным накладным расходам

1 фактор: отклонение по величине постоянных

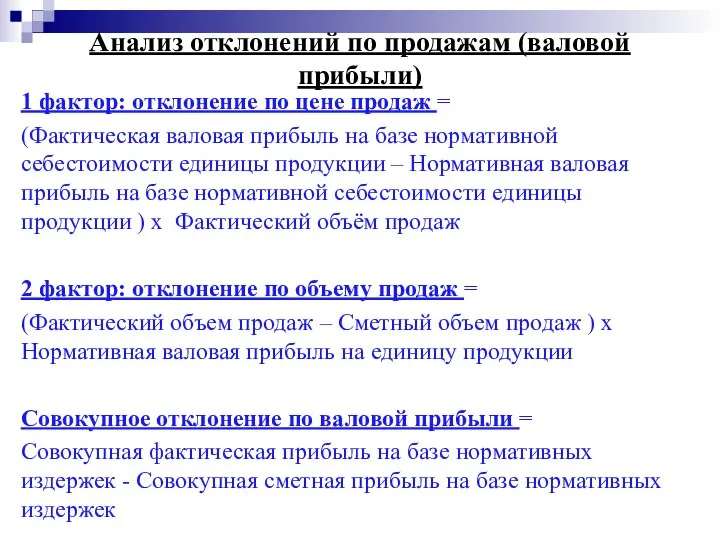

Слайд 20Анализ отклонений по продажам (валовой прибыли)

1 фактор: отклонение по цене продаж =

(Фактическая

Анализ отклонений по продажам (валовой прибыли)

1 фактор: отклонение по цене продаж =

(Фактическая

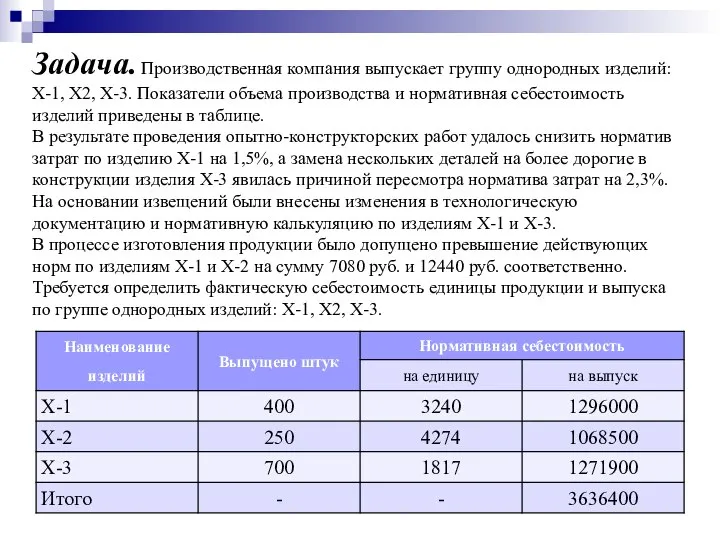

Слайд 21Задача. Производственная компания выпускает группу однородных изделий: Х-1, Х2, Х-3. Показатели объема

Задача. Производственная компания выпускает группу однородных изделий: Х-1, Х2, Х-3. Показатели объема

Слайд 22Задача. Фактический объем производства составил – 320 000 ед.

Требуется:

на основе приведенных данных

Задача. Фактический объем производства составил – 320 000 ед.

Требуется:

на основе приведенных данных

Слайд 23Задача. Фактический объем производства составил – 50 ед.

Требуется:

на основе приведенных данных рассчитать

Задача. Фактический объем производства составил – 50 ед.

Требуется:

на основе приведенных данных рассчитать

Презентация системы «Электронный паспорт школы»

Презентация системы «Электронный паспорт школы» Экспертные оценки: метод мозгового штурма, метод Дельфи

Экспертные оценки: метод мозгового штурма, метод Дельфи Презентация на тему Термодинамика

Презентация на тему Термодинамика  Стресс и его воздействие на человека

Стресс и его воздействие на человека Натюрмотр

Натюрмотр БерингПоинт Два основополагающих документа, направленных на развитие торговли: Гармонизированная система и Соглашение о таможен

БерингПоинт Два основополагающих документа, направленных на развитие торговли: Гармонизированная система и Соглашение о таможен Оборудование и расходные материалы для лаборатории водоканала

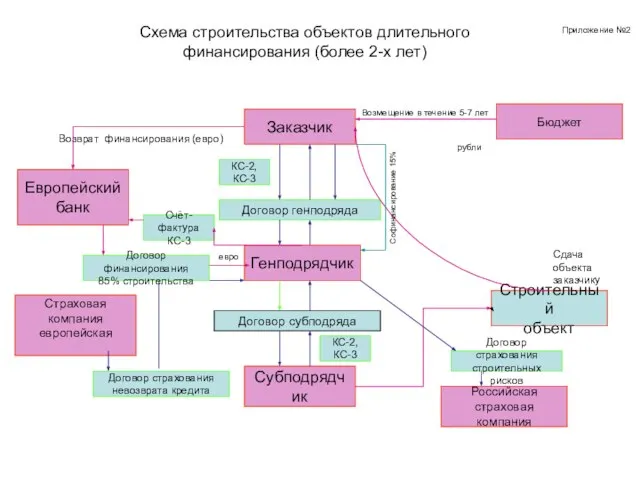

Оборудование и расходные материалы для лаборатории водоканала Схема строительства объектов длительного финансирования (более 2-х лет)

Схема строительства объектов длительного финансирования (более 2-х лет) Электромагнитная индукция. Опыты Фарадея

Электромагнитная индукция. Опыты Фарадея Технология приготовления блюд из сырых овощей и фруктов

Технология приготовления блюд из сырых овощей и фруктов Организационное проектирование системы управления персоналом

Организационное проектирование системы управления персоналом Present Simple & Present Continuous (1)

Present Simple & Present Continuous (1) Пісня на уроках англійської мови

Пісня на уроках англійської мови Портфолио преподавателя по курсам ПК

Портфолио преподавателя по курсам ПК Робототехника. Лифт

Робототехника. Лифт Артикуляционная гимнастика

Артикуляционная гимнастика Jazz is a musical style

Jazz is a musical style  Презентация на тему Птичьи секреты (2 класс)

Презентация на тему Птичьи секреты (2 класс) ORION интеллектуальная система управления электроприборами. В первую очередь предназначена для контроля и управления тепловыми кон

ORION интеллектуальная система управления электроприборами. В первую очередь предназначена для контроля и управления тепловыми кон Стратегия формирования привлекательности товарного предложения

Стратегия формирования привлекательности товарного предложения Воплощение образа Салавата Юлаева в опере З.Г. Исмагилова

Воплощение образа Салавата Юлаева в опере З.Г. Исмагилова Речь младших школьников и пути её развития

Речь младших школьников и пути её развития Славяне

Славяне Эксперт Колор

Эксперт Колор Новая система оплаты труда в Калужской области

Новая система оплаты труда в Калужской области Методы управления проектами

Методы управления проектами  Дыхание Готики в костелах Словакии. Created by Пашигорова Л. и Аникеева К. (11 «А»)

Дыхание Готики в костелах Словакии. Created by Пашигорова Л. и Аникеева К. (11 «А») Равнение на ГТО

Равнение на ГТО