- Кредитные операции

Содержание

- 2. Структура темы 1. Погашение кредита единовременным платежем 2. Погашение кредита частями 3. Доходность кредитов с учетом

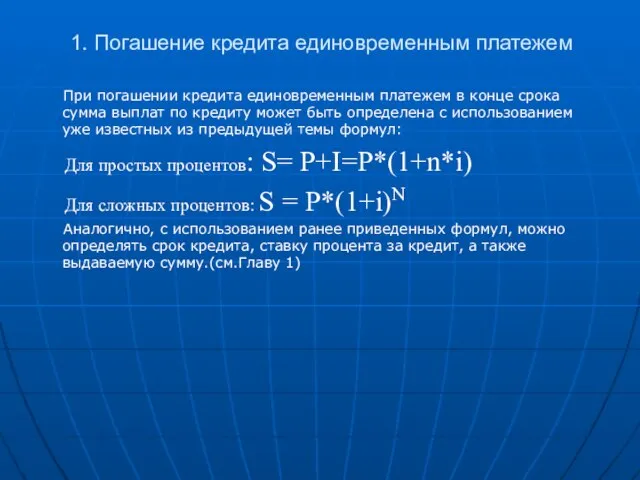

- 3. 1. Погашение кредита единовременным платежем При погашении кредита единовременным платежем в конце срока сумма выплат по

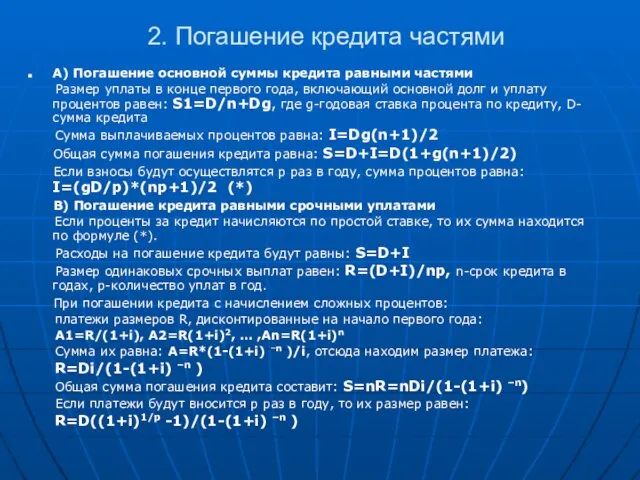

- 4. 2. Погашение кредита частями А) Погашение основной суммы кредита равными частями Размер уплаты в конце первого

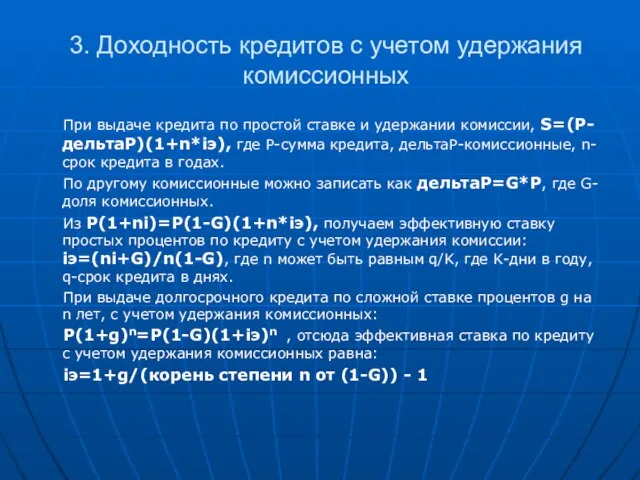

- 5. 3. Доходность кредитов с учетом удержания комиссионных При выдаче кредита по простой ставке и удержании комиссии,

- 7. Скачать презентацию

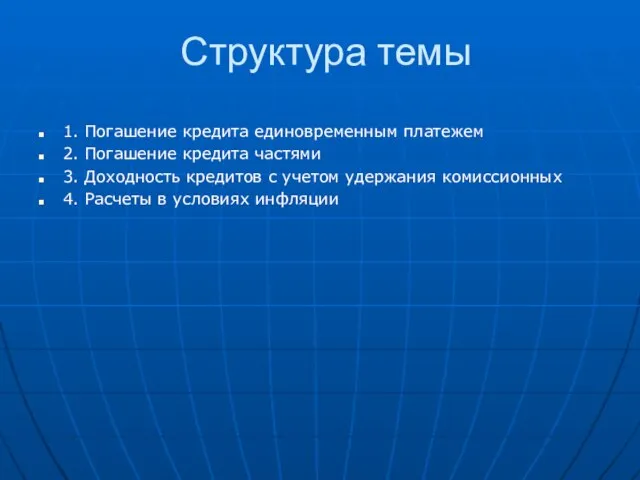

Слайд 2Структура темы

1. Погашение кредита единовременным платежем

2. Погашение кредита частями

3. Доходность кредитов с

Структура темы

1. Погашение кредита единовременным платежем

2. Погашение кредита частями

3. Доходность кредитов с

Слайд 31. Погашение кредита единовременным платежем

При погашении кредита единовременным платежем в конце

1. Погашение кредита единовременным платежем

При погашении кредита единовременным платежем в конце

Слайд 42. Погашение кредита частями

А) Погашение основной суммы кредита равными частями

Размер уплаты

2. Погашение кредита частями

А) Погашение основной суммы кредита равными частями

Размер уплаты

Слайд 53. Доходность кредитов с учетом удержания комиссионных

При выдаче кредита по простой

3. Доходность кредитов с учетом удержания комиссионных

При выдаче кредита по простой

1 сентября – День Знаний.Первый раз в первый класс.

1 сентября – День Знаний.Первый раз в первый класс. инъекции

инъекции Long run Economic

Long run Economic Е – И в окончаниях существительных

Е – И в окончаниях существительных XANGO IMPACT – XANGO ИМПУЛЬС XANGO iBONUS – XANGO iБОНУС XANGO share&save – программа XANGO «Делись и экономь»

XANGO IMPACT – XANGO ИМПУЛЬС XANGO iBONUS – XANGO iБОНУС XANGO share&save – программа XANGO «Делись и экономь» Смог

Смог Иприт

Иприт Дерматология: первичный прием.

Дерматология: первичный прием. Задание №2. «Спич»

Задание №2. «Спич» Общение. Правила нашей работы

Общение. Правила нашей работы Биомехатроника

Биомехатроника Русские народные промыслы. Павловский Посад

Русские народные промыслы. Павловский Посад Развитие речи.Учимся писать изложение.3 класс

Развитие речи.Учимся писать изложение.3 класс Презентация на тему Конфуцианство

Презентация на тему Конфуцианство  Цветные реакции белков

Цветные реакции белков Молочные продукты. Тест

Молочные продукты. Тест Модели инклюзивного образования

Модели инклюзивного образования Орфограммы в корне слова (2 класс)

Орфограммы в корне слова (2 класс) О создании информационной системы в здравоохранении, обеспечивающей, в том числе, персонифицированный учет оказания медицинской

О создании информационной системы в здравоохранении, обеспечивающей, в том числе, персонифицированный учет оказания медицинской  Развивающие задачи для 5-6 классов

Развивающие задачи для 5-6 классов Отзыв на Клуб переговорных технологий Ufights

Отзыв на Клуб переговорных технологий Ufights Откуда в наш дом приходит электричество?

Откуда в наш дом приходит электричество? Как молиться с уверенностью?

Как молиться с уверенностью? Г о с т и н и ц а - Астра

Г о с т и н и ц а - Астра Вооруженные cилы РФ: виды и рода войск

Вооруженные cилы РФ: виды и рода войск День космонавтики

День космонавтики «Мы» от Бога - а «Я» от ДиаволаСамое страшное в утопиях, что они сбываются…Н. Бердяев

«Мы» от Бога - а «Я» от ДиаволаСамое страшное в утопиях, что они сбываются…Н. Бердяев Развитие творческих способностей через художественное конструирование

Развитие творческих способностей через художественное конструирование