- Налог на доходы физических лиц

Содержание

- 2. НДФЛ — налог на доход физических лиц. Им облагаются личные доходы граждан, получаемые в виде денег,

- 3. Налогоплательщики (ст. 207) Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской

- 4. Объект налогооблажения (ст.209) Объектом налогообложения признается доход, полученный : 1) от источников в Российской Федерации и

- 5. Налоговая база (ст. 210) При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в

- 6. Налоговый период (ст. 216) Налоговым периодом признается календарный год.

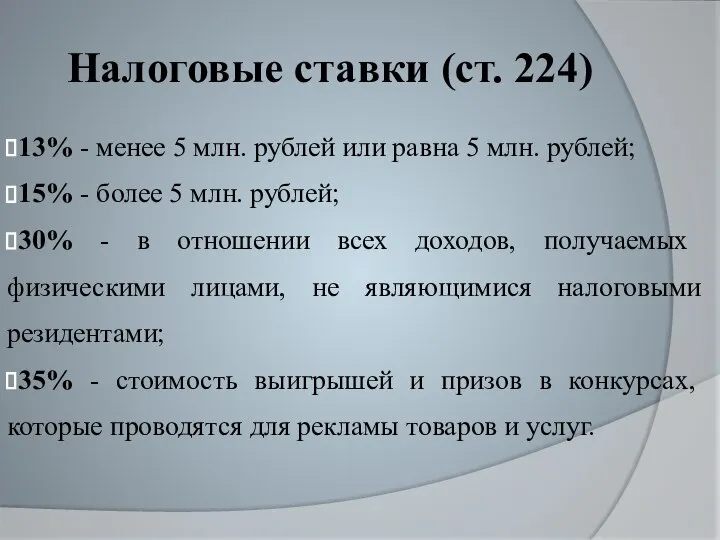

- 7. Налоговые ставки (ст. 224) 13% - менее 5 млн. рублей или равна 5 млн. рублей; 15%

- 8. Порядок исчисления налога (ст. 225) Общая сумма налога исчисляется по итогам налогового периода применительно ко всем

- 9. Порядок и сроки уплаты налога (ст. 226,227) Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога

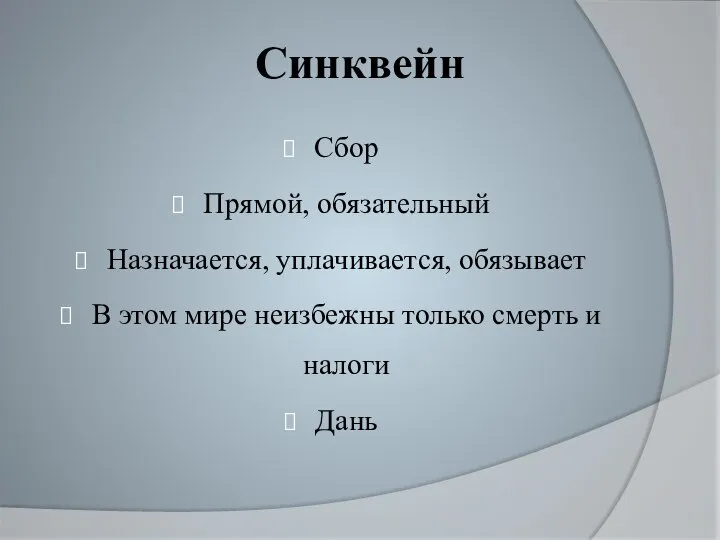

- 10. Синквейн Сбор Прямой, обязательный Назначается, уплачивается, обязывает В этом мире неизбежны только смерть и налоги Дань

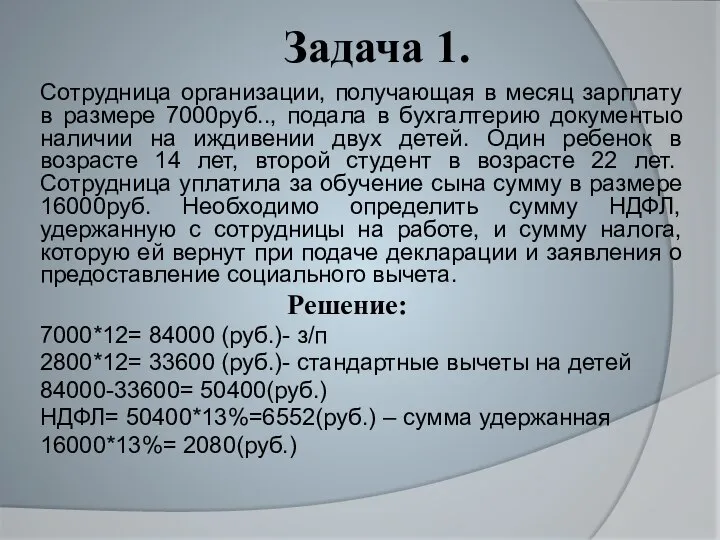

- 11. Задача 1. Сотрудница организации, получающая в месяц зарплату в размере 7000руб.., подала в бухгалтерию документыо наличии

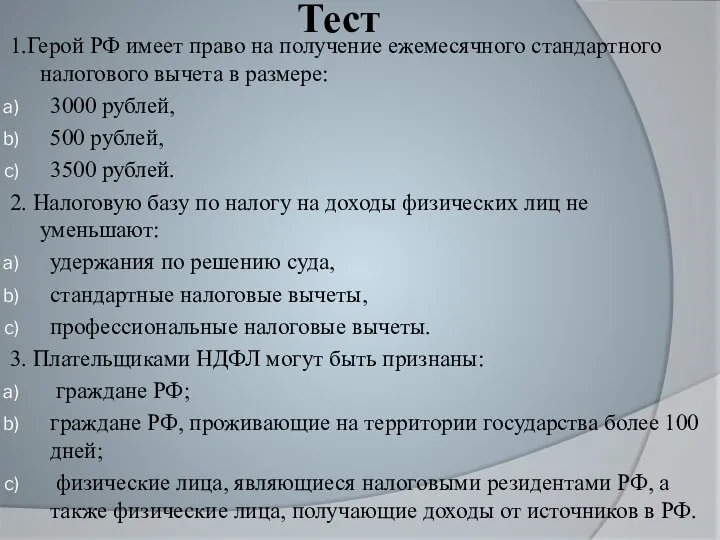

- 12. Тест 1.Герой РФ имеет право на получение ежемесячного стандартного налогового вычета в размере: 3000 рублей, 500

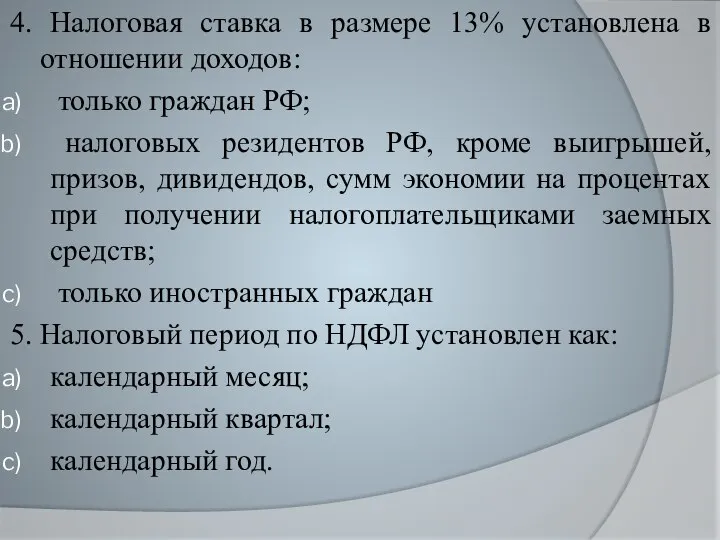

- 13. 4. Налоговая ставка в размере 13% установлена в отношении доходов: только граждан РФ; налоговых резидентов РФ,

- 14. Ответы: 1.b 2.b 3.c 4.a 5.c

- 16. Скачать презентацию

Слайд 3Налогоплательщики (ст. 207)

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся

Налогоплательщики (ст. 207)

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся

Слайд 4Объект налогооблажения (ст.209)

Объектом налогообложения признается доход, полученный :

1) от источников в Российской

Объект налогооблажения (ст.209)

Объектом налогообложения признается доход, полученный :

1) от источников в Российской

Слайд 5Налоговая база (ст. 210)

При определении налоговой базы учитываются все доходы налогоплательщика,

Налоговая база (ст. 210)

При определении налоговой базы учитываются все доходы налогоплательщика,

Слайд 6Налоговый период (ст. 216)

Налоговым периодом признается календарный год.

Налоговый период (ст. 216)

Налоговым периодом признается календарный год.

Слайд 7Налоговые ставки (ст. 224)

13% - менее 5 млн. рублей или равна 5

Налоговые ставки (ст. 224)

13% - менее 5 млн. рублей или равна 5

Слайд 8Порядок исчисления налога

(ст. 225)

Общая сумма налога исчисляется по итогам налогового периода

Порядок исчисления налога

(ст. 225)

Общая сумма налога исчисляется по итогам налогового периода

Слайд 9Порядок и сроки уплаты налога

(ст. 226,227)

Налоговые агенты обязаны перечислять суммы исчисленного

Порядок и сроки уплаты налога

(ст. 226,227)

Налоговые агенты обязаны перечислять суммы исчисленного

Слайд 10Синквейн

Сбор

Прямой, обязательный

Назначается, уплачивается, обязывает

В этом мире неизбежны только смерть и

Синквейн

Сбор

Прямой, обязательный

Назначается, уплачивается, обязывает

В этом мире неизбежны только смерть и

Слайд 11Задача 1.

Сотрудница организации, получающая в месяц зарплату в размере 7000руб.., подала в

Задача 1.

Сотрудница организации, получающая в месяц зарплату в размере 7000руб.., подала в

Слайд 12Тест

1.Герой РФ имеет право на получение ежемесячного стандартного налогового вычета в размере:

3000

Тест

1.Герой РФ имеет право на получение ежемесячного стандартного налогового вычета в размере:

3000

Слайд 134. Налоговая ставка в размере 13% установлена в отношении доходов:

только

4. Налоговая ставка в размере 13% установлена в отношении доходов:

только

Слайд 14Ответы:

1.b

2.b

3.c

4.a

5.c

Ответы:

1.b

2.b

3.c

4.a

5.c

Каркасное моделирование

Каркасное моделирование  Азбука в загадках-добавлялках

Азбука в загадках-добавлялках Оплата труда на предприятии

Оплата труда на предприятии Вышивка швом узелок и рококо

Вышивка швом узелок и рококо Или неиспользованный потенциал Информационные технологии в PR

Или неиспользованный потенциал Информационные технологии в PR Презентация на тему Физиология питания

Презентация на тему Физиология питания  РАСЧЕТ СТОИМОСТИ БЮДЖЕТНОЙ ОБРАЗОВАТЕЛЬНОЙ УСЛУГИ В БАЗОВОМ ОБРАЗОВАТЕЛЬНОМ УЧРЕЖДЕНИИ ПО МОДЕЛЬНОЙ МЕТОДИКЕ, РЕКОМЕНДОВАННОЙ М

РАСЧЕТ СТОИМОСТИ БЮДЖЕТНОЙ ОБРАЗОВАТЕЛЬНОЙ УСЛУГИ В БАЗОВОМ ОБРАЗОВАТЕЛЬНОМ УЧРЕЖДЕНИИ ПО МОДЕЛЬНОЙ МЕТОДИКЕ, РЕКОМЕНДОВАННОЙ М Кто курит табак – тот себе враг.

Кто курит табак – тот себе враг. п.Советский. 2008г.

п.Советский. 2008г. ТЕМА УРОКА

ТЕМА УРОКА ботулизм

ботулизм Использование технологии проектной деятельности при подготовке конкурсных работ учащимися объединения хранители природы

Использование технологии проектной деятельности при подготовке конкурсных работ учащимися объединения хранители природы сочинение по Лермонтову

сочинение по Лермонтову Опыт работы МОУ Курагинской СОШ №1

Опыт работы МОУ Курагинской СОШ №1 Структура доходов и расходов бюджета

Структура доходов и расходов бюджета Самооценка готовности к профессионально-личностному саморазвитию будущих педагогов

Самооценка готовности к профессионально-личностному саморазвитию будущих педагогов Оценка эффективности системы товародвижения

Оценка эффективности системы товародвижения Роман в стихах А.С. Пушкина « Евгений Онегин»

Роман в стихах А.С. Пушкина « Евгений Онегин» Рождество Христово

Рождество Христово Фазировка. Косвенные методы фазировки

Фазировка. Косвенные методы фазировки Русь в XIII-XV веках

Русь в XIII-XV веках Формирование смысложизненных ориентаций школьников

Формирование смысложизненных ориентаций школьников Наибольший общий делитель 6 класс

Наибольший общий делитель 6 класс Семь жемчужин Египта

Семь жемчужин Египта Программы для ГРВкомпании «МедЭО»

Программы для ГРВкомпании «МедЭО» Презентация на тему Защита организма от излучения

Презентация на тему Защита организма от излучения Что такое фотография?

Что такое фотография? Староакульшетская школа

Староакульшетская школа