- Опыт Standard & Poor’s в рейтинговании корпоративного управления в России и Бразилии в 2010 г.

Содержание

- 2. Корпоративное управление и стоимость портфеля Эмпирические данные, Standard & Poor’s, июль 2010 г. Значения Рейтингов корпоративного

- 3. Источник: Исследование «Коэффициент альфа корпоративного управления: анализ корреляции рейтингов корпоративного управления с показателями деятельности и рыночной

- 4. Средняя динамика российских IPO (дек.2009-сент.2010) Результаты относительно динамики индекса ММВБ по акциям семи российских компаний (ISKJ,

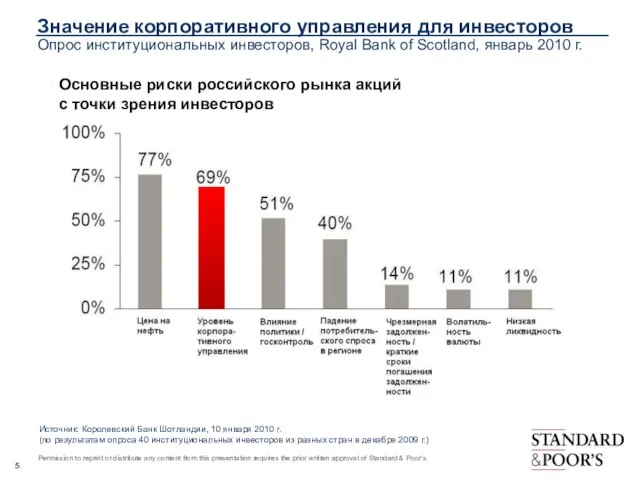

- 5. Значение корпоративного управления для инвесторов Опрос институциональных инвесторов, Royal Bank of Scotland, январь 2010 г. Источник:

- 6. Эволюция корпоративных отношений в Бразилии 1990 – 2002: приватизация в форме продажи госпакетов стратегическим инвесторам. Устранение

- 7. Эволюция корпоративных отношений в Бразилии (продолж.) 2001: новый Закон о компаниях вводит обязательную оферту по обыкновенным

- 8. Эволюция корпоративных отношений в Бразилии (продолж.) 2010: В листинге Novo Mercado 106 компаний (~20% от числа

- 9. www.standardandpoors.ru www.governance.standardandpoors.com Олег Швырков Заместитель директора Служба рейтингов корпоративного управления тел. +7 495 783 4045, [email protected]

- 11. Скачать презентацию

Слайд 2Корпоративное управление и стоимость портфеля

Эмпирические данные, Standard & Poor’s, июль 2010 г.

Значения

Корпоративное управление и стоимость портфеля

Эмпирические данные, Standard & Poor’s, июль 2010 г.

Значения

Слайд 3Источник: Исследование «Коэффициент альфа корпоративного управления: анализ корреляции рейтингов корпоративного управления с

Источник: Исследование «Коэффициент альфа корпоративного управления: анализ корреляции рейтингов корпоративного управления с

Слайд 4Средняя динамика российских IPO (дек.2009-сент.2010)

Результаты относительно динамики индекса ММВБ по акциям семи

Средняя динамика российских IPO (дек.2009-сент.2010)

Результаты относительно динамики индекса ММВБ по акциям семи

Слайд 5Значение корпоративного управления для инвесторов

Опрос институциональных инвесторов, Royal Bank of Scotland, январь

Значение корпоративного управления для инвесторов Опрос институциональных инвесторов, Royal Bank of Scotland, январь

Слайд 6Эволюция корпоративных отношений в Бразилии

1990 – 2002: приватизация в форме продажи госпакетов

Эволюция корпоративных отношений в Бразилии

1990 – 2002: приватизация в форме продажи госпакетов

Слайд 7Эволюция корпоративных отношений в Бразилии (продолж.)

2001: новый Закон о компаниях вводит обязательную

Эволюция корпоративных отношений в Бразилии (продолж.)

2001: новый Закон о компаниях вводит обязательную

Слайд 8Эволюция корпоративных отношений в Бразилии (продолж.)

2010: В листинге Novo Mercado 106 компаний

Эволюция корпоративных отношений в Бразилии (продолж.)

2010: В листинге Novo Mercado 106 компаний

Слайд 9www.standardandpoors.ru

www.governance.standardandpoors.com

Олег Швырков

Заместитель директора

Служба рейтингов корпоративного управления

тел. +7 495 783 4045,

www.standardandpoors.ru www.governance.standardandpoors.com Олег Швырков Заместитель директора Служба рейтингов корпоративного управления тел. +7 495 783 4045,

Разносторонний, равнобедренный и равносторонний треугольники

Разносторонний, равнобедренный и равносторонний треугольники Вставай страна огромная 1941-1945г

Вставай страна огромная 1941-1945г Сверка взаиморасчетов

Сверка взаиморасчетов Теория литературы. Роды и жанры

Теория литературы. Роды и жанры Мир органических кислот

Мир органических кислот Проверочная работа по Изобразительному искусству

Проверочная работа по Изобразительному искусству КОРПОРАТИВНЫЕ УГРОЗЫ

КОРПОРАТИВНЫЕ УГРОЗЫ Праздник алфавита во 2 классе

Праздник алфавита во 2 классе Муниципальное Автономное Дошкольное Образовательное Учреждение Центр Развития Ребенка Детский сад №5 Щелковского Муниципальног

Муниципальное Автономное Дошкольное Образовательное Учреждение Центр Развития Ребенка Детский сад №5 Щелковского Муниципальног Александр Иванович Куприн

Александр Иванович Куприн АНАТОМИЯ ЧЕЛОВЕКА

АНАТОМИЯ ЧЕЛОВЕКА Презентация на тему Использование заданий в тестовой форме к тексту, разобранных на основе теории и технологии Способа диалектиче

Презентация на тему Использование заданий в тестовой форме к тексту, разобранных на основе теории и технологии Способа диалектиче Презентация на тему Структура книги

Презентация на тему Структура книги  Правила написания письма личного характера на английском языке

Правила написания письма личного характера на английском языке Комплекс инновационных образовательных технологий

Комплекс инновационных образовательных технологий Деловая игра «Выборы Президента Российской Федерации»

Деловая игра «Выборы Президента Российской Федерации» Причины победы Цезаря в гражданской войне 49-45 гг. до н.э.

Причины победы Цезаря в гражданской войне 49-45 гг. до н.э. "Зерновые культуры"

"Зерновые культуры" Заир 24 ноября 1965

Заир 24 ноября 1965  Взаимное расположение графиков линейной функции

Взаимное расположение графиков линейной функции Опыт академической мобильности в британских вузах и его применение в казахстанских реалиях

Опыт академической мобильности в британских вузах и его применение в казахстанских реалиях Датчик затопления

Датчик затопления Презентация на тему Чай. Как правильно заваривать чай

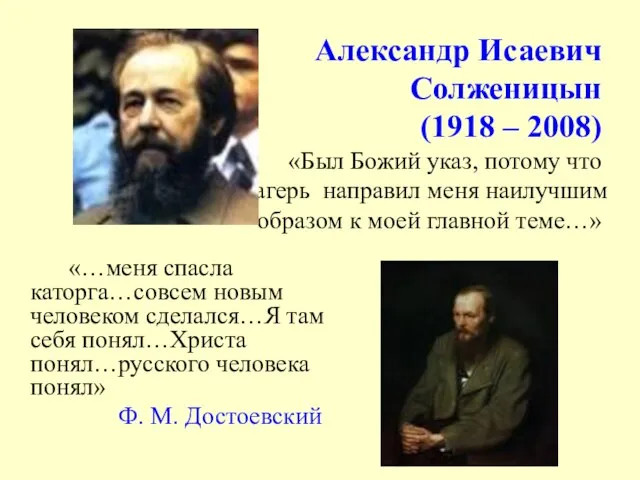

Презентация на тему Чай. Как правильно заваривать чай Александр Исаевич Солженицын (1918 – 2008)«Был Божий указ, потому что лагерь направил меня наилучшим образом к моей главной теме…»

Александр Исаевич Солженицын (1918 – 2008)«Был Божий указ, потому что лагерь направил меня наилучшим образом к моей главной теме…» Презентация на тему Световые волны

Презентация на тему Световые волны  Этика профессиональной деятельности

Этика профессиональной деятельности Авторадио. Схема часа

Авторадио. Схема часа Тип членистоногие. Класс ракообразные.

Тип членистоногие. Класс ракообразные.