- Порядок начисления простых процентов. Лекция 2

Содержание

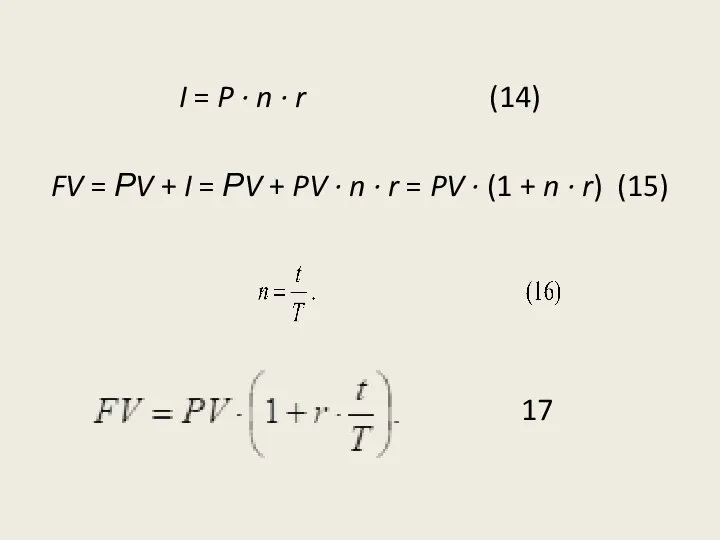

- 2. I = P · n · r (14) FV = РV + I = РV +

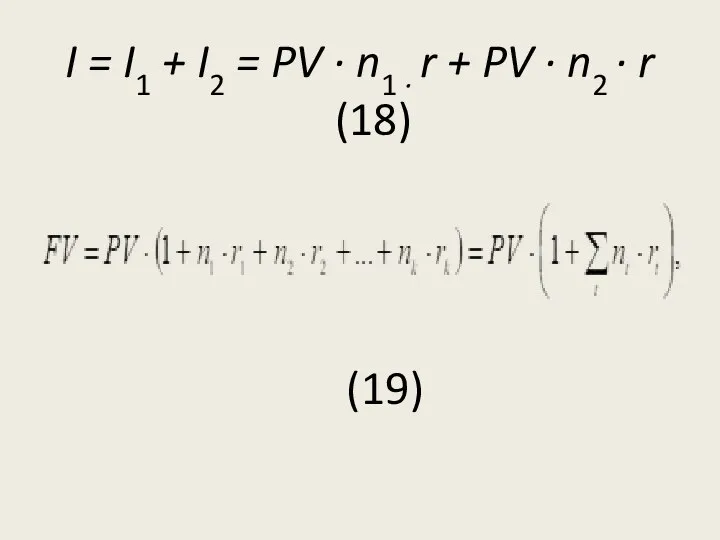

- 3. I = I1 + I2 = PV · n1 · r + PV · n2 ·

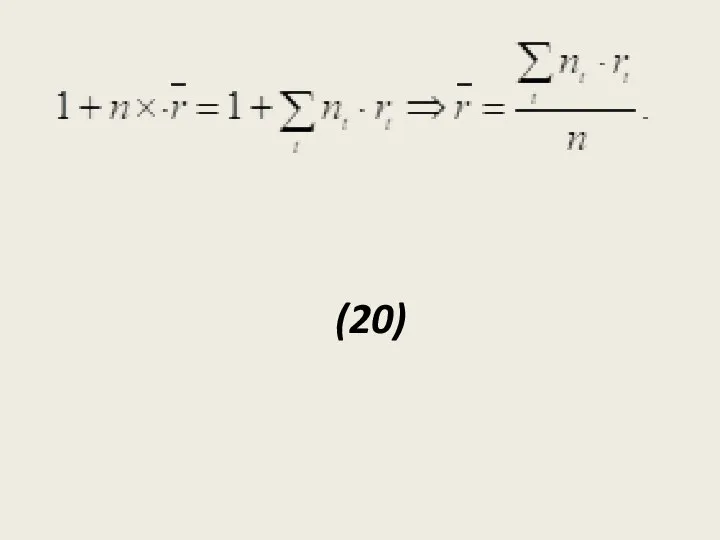

- 4. (20)

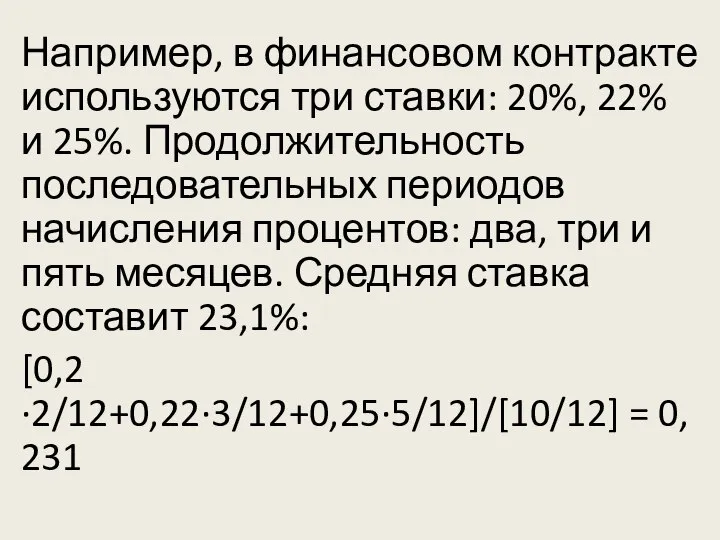

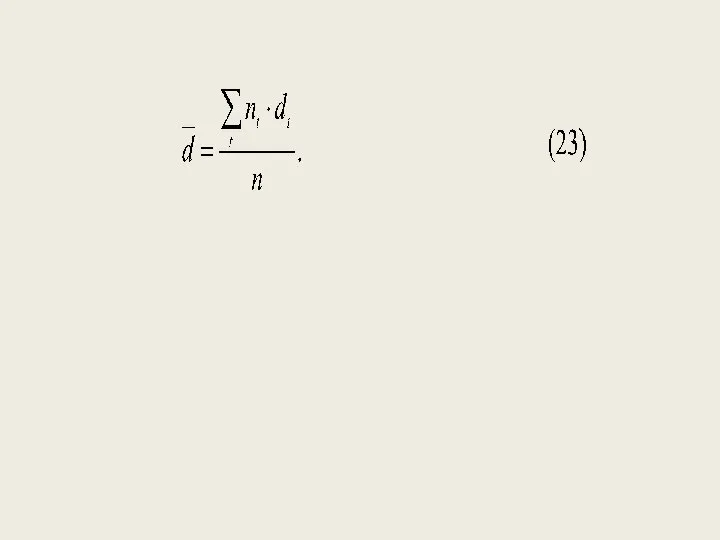

- 5. Например, в финансовом контракте используются три ставки: 20%, 22% и 25%. Продолжительность последовательных периодов начисления процентов:

- 7. Например, вексель учтен банком за полгода до даты его погашения по простой учетной ставке 14% годовых.

- 8. Если бы по приведенным данным начисление процентов производилось по простой процентной ставке, то наращенная сумма оказалась

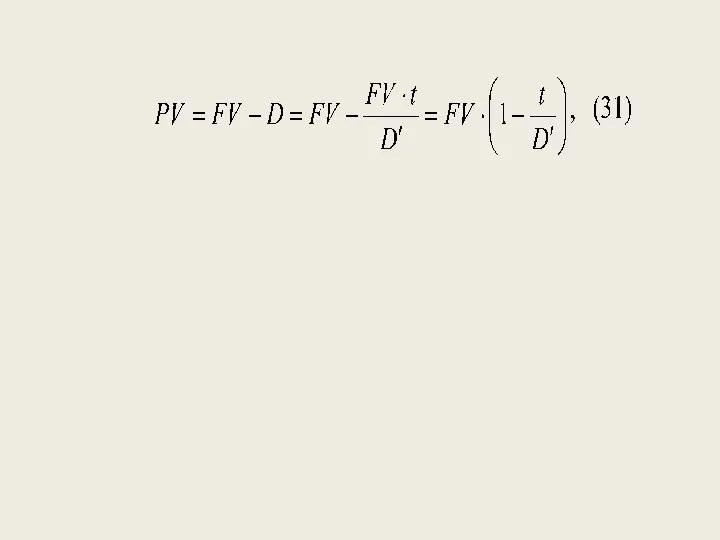

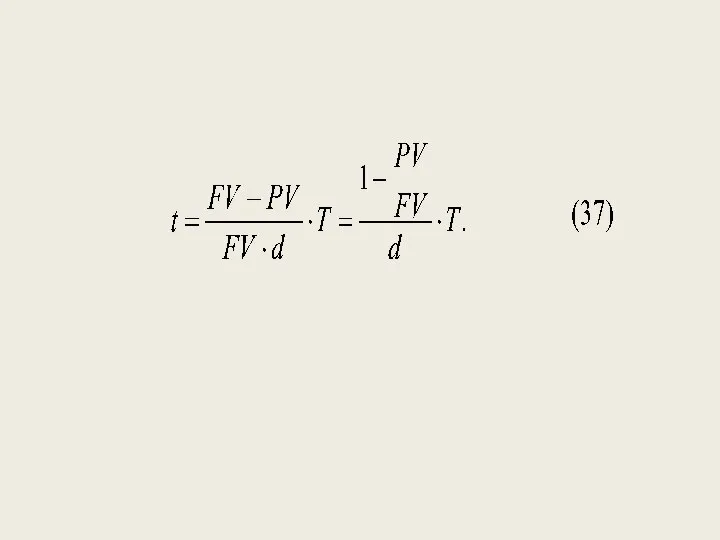

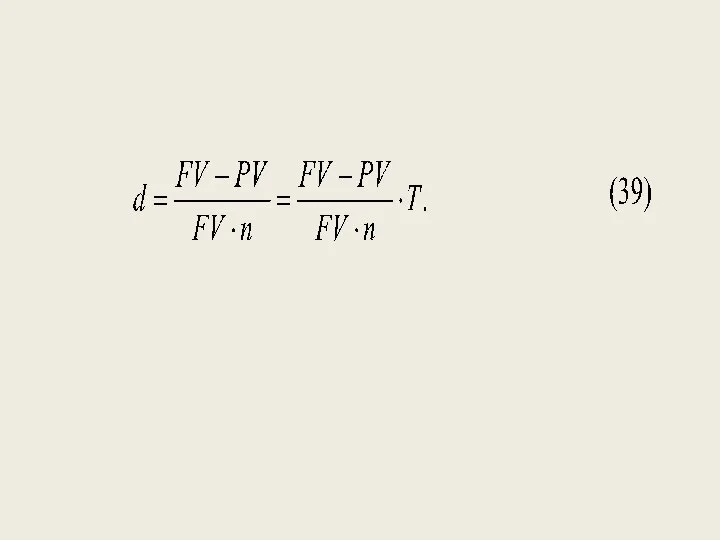

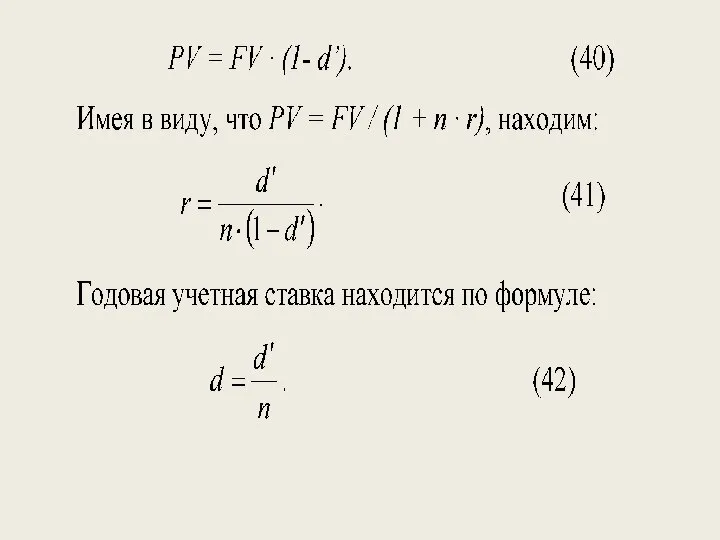

- 11. РV = FV – FV · n · d = FV – D = FV ·

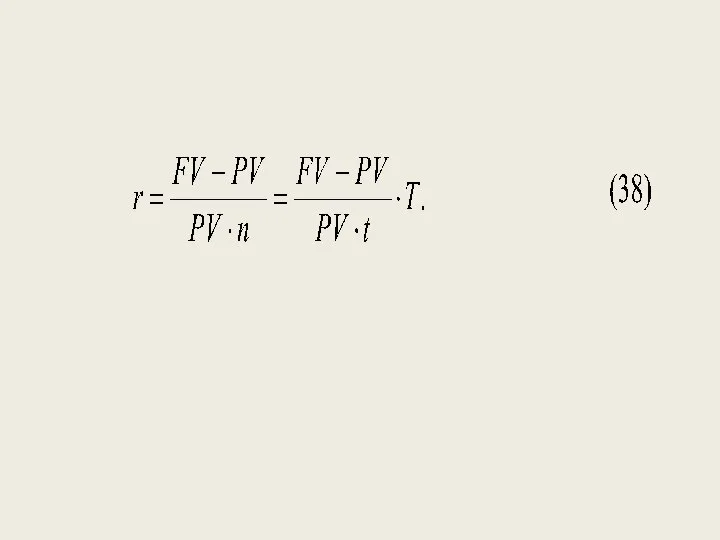

- 12. Например, вексель на сумму 1 млн. руб. учтен (реализован) владельцем в банке за полгода до погашения

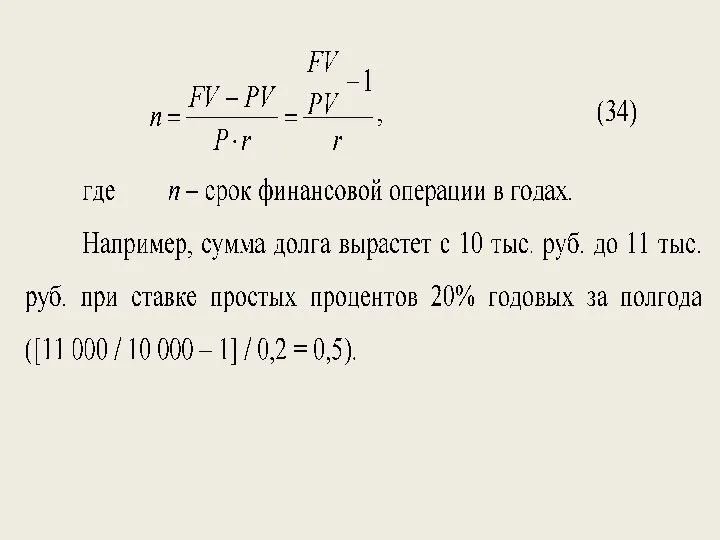

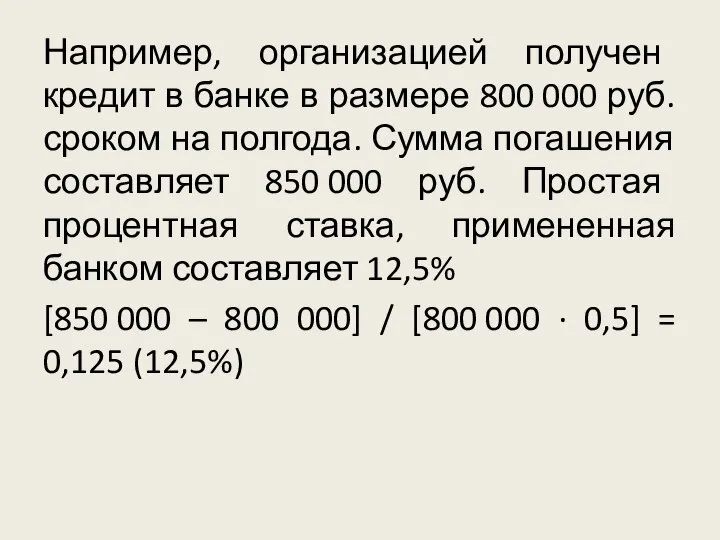

- 20. Например, организацией получен кредит в банке в размере 800 000 руб. сроком на полгода. Сумма погашения

- 24. Скачать презентацию

Слайд 3I = I1 + I2 = PV · n1 · r + PV · n2 · r (18)

(19)

I = I1 + I2 = PV · n1 · r + PV · n2 · r (18)

(19)

Слайд 4

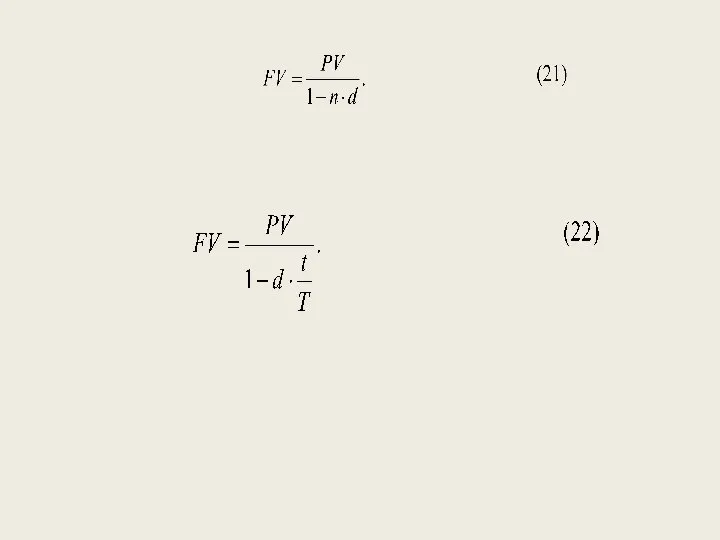

(20)

(20)

Слайд 5Например, в финансовом контракте используются три ставки: 20%, 22% и 25%. Продолжительность

Например, в финансовом контракте используются три ставки: 20%, 22% и 25%. Продолжительность

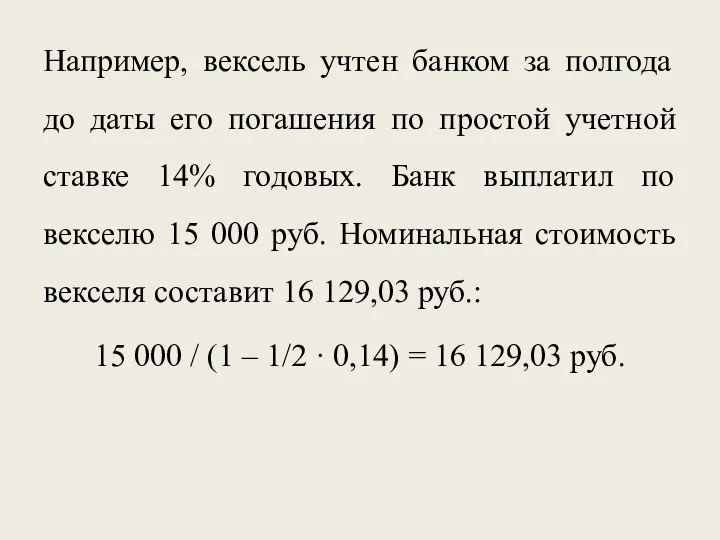

Слайд 7Например, вексель учтен банком за полгода до даты его погашения по простой

Например, вексель учтен банком за полгода до даты его погашения по простой

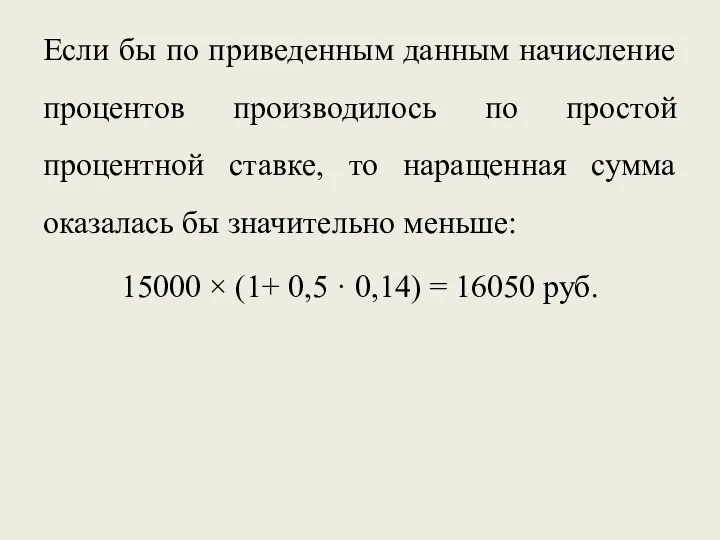

Слайд 8Если бы по приведенным данным начисление процентов производилось по простой процентной ставке,

Если бы по приведенным данным начисление процентов производилось по простой процентной ставке,

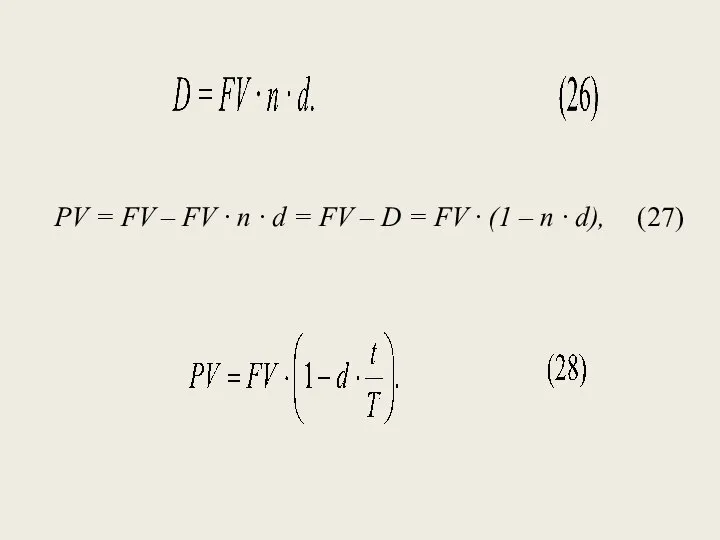

Слайд 11РV = FV – FV · n · d = FV –

РV = FV – FV · n · d = FV –

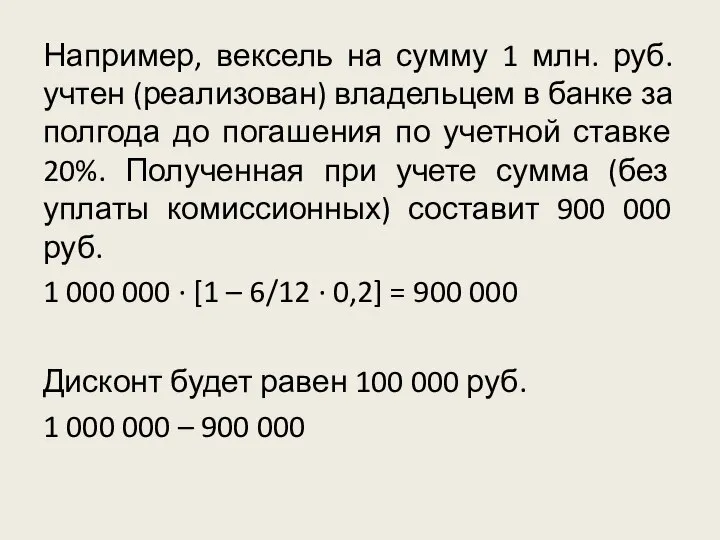

Слайд 12Например, вексель на сумму 1 млн. руб. учтен (реализован) владельцем в банке

Например, вексель на сумму 1 млн. руб. учтен (реализован) владельцем в банке

Слайд 20Например, организацией получен кредит в банке в размере 800 000 руб. сроком на

Например, организацией получен кредит в банке в размере 800 000 руб. сроком на

Презентация на тему "Личность и проблемы одаренного ребенка" - скачать презентации по Педагогике

Презентация на тему "Личность и проблемы одаренного ребенка" - скачать презентации по Педагогике Психологическое консультирование подростков с проблемным поведением

Психологическое консультирование подростков с проблемным поведением Игры с пасхальными яйцами

Игры с пасхальными яйцами Порядок прохождения военной службы по контракту

Порядок прохождения военной службы по контракту Как интересен мир компьютерной графики!

Как интересен мир компьютерной графики! Музеи космонавтики

Музеи космонавтики Архитектура

Архитектура Как искать категорию товара

Как искать категорию товара Украшения. Их история и роль в жизни человека и общества

Украшения. Их история и роль в жизни человека и общества Кружок Народное творчество

Кружок Народное творчество Отчетная конференция. Доклад президента РОО Ассоциация спортивного ориентирования Пермского края

Отчетная конференция. Доклад президента РОО Ассоциация спортивного ориентирования Пермского края Окончание и основа 2 класс

Окончание и основа 2 класс Инфекции — Рожа

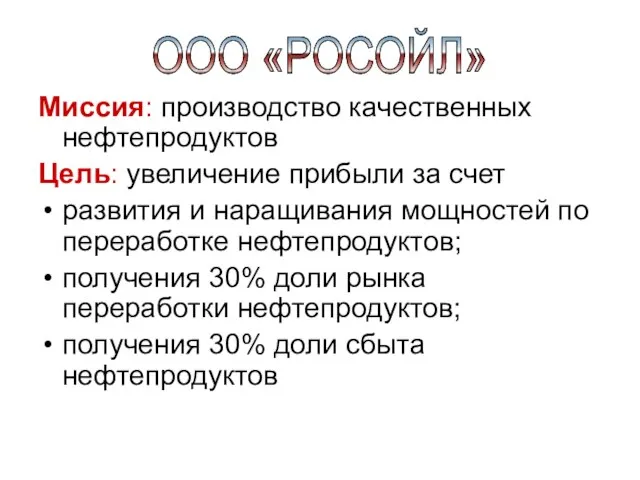

Инфекции — Рожа ООО «РОСОЙЛ»

ООО «РОСОЙЛ» Анимация в презентации

Анимация в презентации Презентация на тему Класс Паукообразные

Презентация на тему Класс Паукообразные  The Burj Club

The Burj Club Я маркетолог

Я маркетолог День космонавтики 12 апреля 2007 года

День космонавтики 12 апреля 2007 года С ДНЁМ РОЖДЕНИЯ МОЯ ЛЮБИМАЯ МАМА!

С ДНЁМ РОЖДЕНИЯ МОЯ ЛЮБИМАЯ МАМА! ПЛОЩАДИ ФИГУР

ПЛОЩАДИ ФИГУР Cultural regions of America

Cultural regions of America Презентация на тему Первобытное искусство

Презентация на тему Первобытное искусство  Презентация на тему Применение кристаллов

Презентация на тему Применение кристаллов  Станция компьютерных устройств

Станция компьютерных устройств Как не «просмотреть» подростка

Как не «просмотреть» подростка -как работать с учащимися; -что сказать родителям; -как организовать необходимые учебные и внеклассные мероприятия.

-как работать с учащимися; -что сказать родителям; -как организовать необходимые учебные и внеклассные мероприятия. Глобализация выворачивает экономику США, мы – следующие? Дмитрий Шевчук, www.smartmonkey.ru.

Глобализация выворачивает экономику США, мы – следующие? Дмитрий Шевчук, www.smartmonkey.ru.