- Схема формирования Э-документа (предложение налогоплательщика)

Содержание

- 2. ВИДЫ ЭЛЕКТРОННЫХ ПОДПИСЕЙ УСИЛЕННАЯ НЕквалифицированная подпись – эквивалентна подписи, заверенной печатью, легитимна только в случаях, если

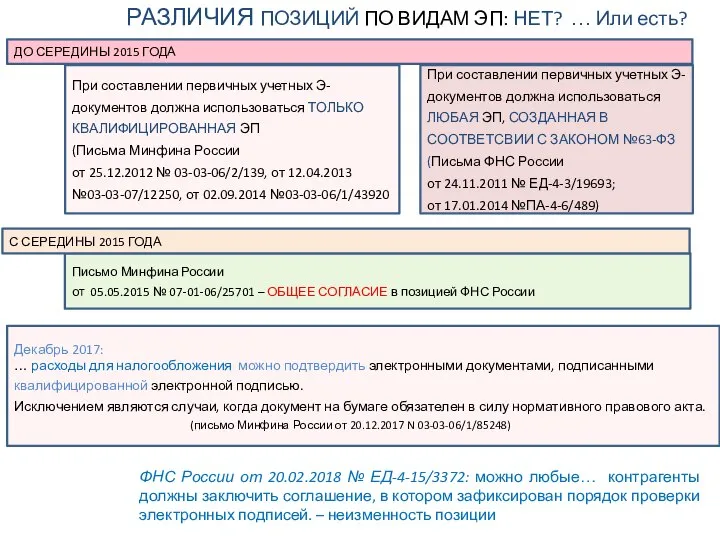

- 3. При составлении первичных учетных Э-документов должна использоваться ТОЛЬКО КВАЛИФИЦИРОВАННАЯ ЭП (Письма Минфина России от 25.12.2012 №

- 4. РАЗНЫЕ ВИДЫ подписей НЕ ТОЖДЕСТВЕННЫ !!! Одним из требований к электронному документу является его целостность Целостность

- 5. НОВЫЙ ТРАНСПОРТНЫЙ КОНТЕЙНЕР – с 15.01.2018 Служебная информация + min описаниеС КЭП «ТРАНСПОРТНЫЙ КОНТЕЙНЕР» … документы,

- 6. История развития (смены) форматов электронных документов

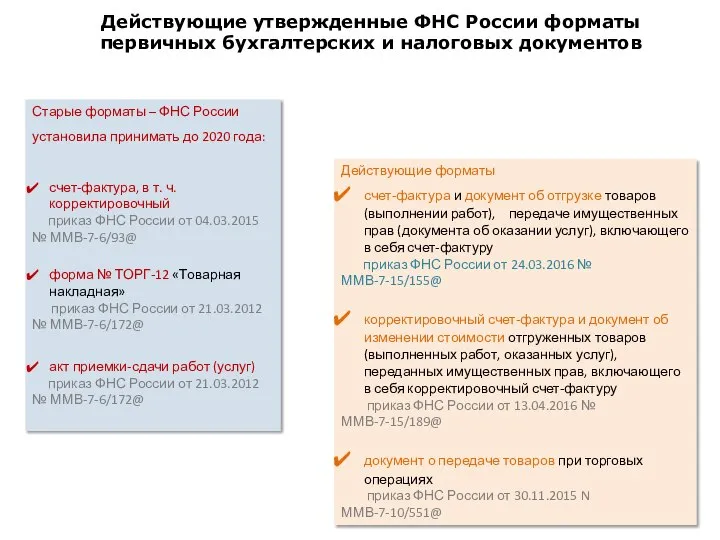

- 7. Действующие утвержденные ФНС России форматы первичных бухгалтерских и налоговых документов Старые форматы – ФНС России установила

- 9. Скачать презентацию

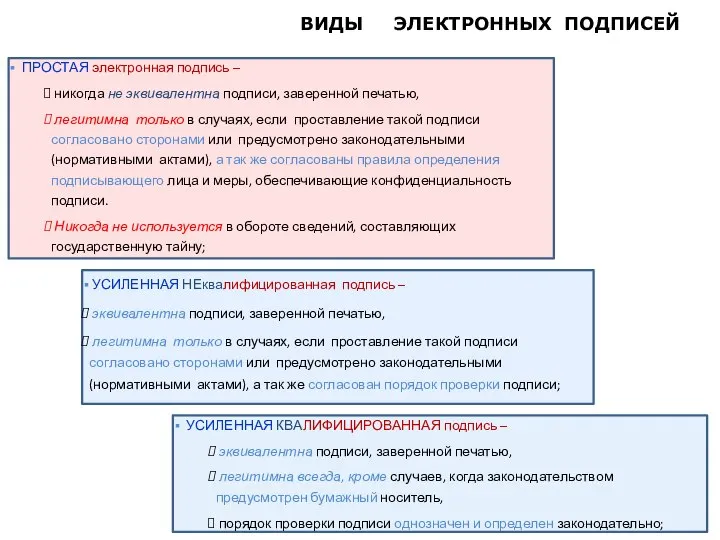

Слайд 2ВИДЫ ЭЛЕКТРОННЫХ ПОДПИСЕЙ

УСИЛЕННАЯ НЕквалифицированная подпись –

эквивалентна подписи, заверенной

ВИДЫ ЭЛЕКТРОННЫХ ПОДПИСЕЙ

УСИЛЕННАЯ НЕквалифицированная подпись –

эквивалентна подписи, заверенной

Слайд 3При составлении первичных учетных Э-документов должна использоваться ТОЛЬКО КВАЛИФИЦИРОВАННАЯ ЭП

(Письма Минфина России

от

При составлении первичных учетных Э-документов должна использоваться ТОЛЬКО КВАЛИФИЦИРОВАННАЯ ЭП

(Письма Минфина России

от

Слайд 4РАЗНЫЕ ВИДЫ подписей НЕ ТОЖДЕСТВЕННЫ !!!

Одним из требований к электронному документу является

РАЗНЫЕ ВИДЫ подписей НЕ ТОЖДЕСТВЕННЫ !!!

Одним из требований к электронному документу является

Слайд 5НОВЫЙ ТРАНСПОРТНЫЙ КОНТЕЙНЕР – с 15.01.2018

Служебная информация + min описаниеС

КЭП

«ТРАНСПОРТНЫЙ КОНТЕЙНЕР»

…

документы, направляемые

НОВЫЙ ТРАНСПОРТНЫЙ КОНТЕЙНЕР – с 15.01.2018

Служебная информация + min описаниеС

КЭП

«ТРАНСПОРТНЫЙ КОНТЕЙНЕР»

…

документы, направляемые

Слайд 6История развития (смены) форматов электронных документов

История развития (смены) форматов электронных документов

Слайд 7Действующие утвержденные ФНС России форматы первичных бухгалтерских и налоговых документов

Старые форматы –

Действующие утвержденные ФНС России форматы первичных бухгалтерских и налоговых документов

Старые форматы –

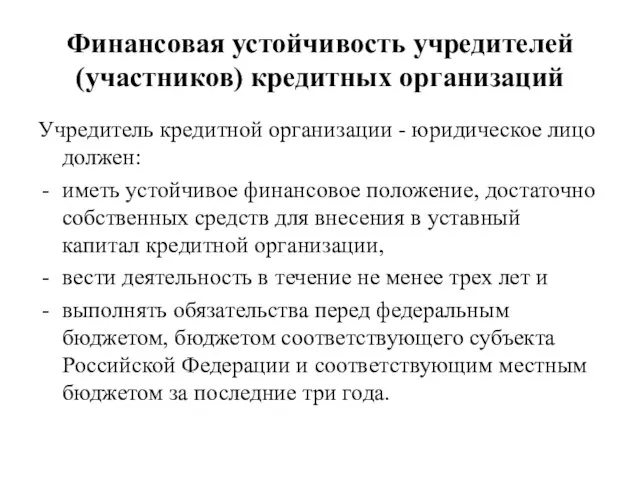

Финансовая устойчивость учредителей (участников) кредитных организаций

Финансовая устойчивость учредителей (участников) кредитных организаций Временное трудоустройство несовершеннолетних граждан в возрасте от 14 до 18 лет в свободное от учебы время

Временное трудоустройство несовершеннолетних граждан в возрасте от 14 до 18 лет в свободное от учебы время Донское казачество.pptm

Донское казачество.pptm Использование метода регрессионного анализа для создания тестовых батарей Теплова Ольга

Использование метода регрессионного анализа для создания тестовых батарей Теплова Ольга  Увлечение рыбалкой

Увлечение рыбалкой Построение сечений многогранников

Построение сечений многогранников Световой дизайн интерьера

Световой дизайн интерьера Презентация на тему Треугольники 7 класс

Презентация на тему Треугольники 7 класс Интеллектуальная одарённость – формы развития и формы мониторинга ( часть II)

Интеллектуальная одарённость – формы развития и формы мониторинга ( часть II) Экосистема. Биогеоценоз. Структура Экосистемы

Экосистема. Биогеоценоз. Структура Экосистемы Выбери правильный ответ

Выбери правильный ответ Средние баллы участников ЦТ, прошедших один из этапов тестирования по желанию без выдачи сертификатов в сравнении со средним балл

Средние баллы участников ЦТ, прошедших один из этапов тестирования по желанию без выдачи сертификатов в сравнении со средним балл Нефтехимический территориальный кластер Республики Башкортостан

Нефтехимический территориальный кластер Республики Башкортостан О стриже для собрания

О стриже для собрания Жизнь зверей в зимнее время года (3 класс)

Жизнь зверей в зимнее время года (3 класс) презентация авито

презентация авито Макеты Plastikam. Дизайн и производство

Макеты Plastikam. Дизайн и производство Просвещение участников образовательного процесса специалистами в инклюзивном и специальном образовании

Просвещение участников образовательного процесса специалистами в инклюзивном и специальном образовании Магнітне поле. Сила Ампера

Магнітне поле. Сила Ампера  Фиркан –это сеть супермаркетов №1

Фиркан –это сеть супермаркетов №1 Жизнь на Земле 6 класс

Жизнь на Земле 6 класс Структура взаимоотношений в информационном обществе как одного из направлений делопроизводства в органах внутренних дел

Структура взаимоотношений в информационном обществе как одного из направлений делопроизводства в органах внутренних дел Память человека

Память человека Посуда и столовые приборы

Посуда и столовые приборы Будем скучать

Будем скучать Презентация на тему город Чита

Презентация на тему город Чита  Финансовый контроль и его принципы. (Тема 21)

Финансовый контроль и его принципы. (Тема 21) Правописание НЕ с различными частями речи

Правописание НЕ с различными частями речи