Тема доклада: «Повышение ответственности руководителя бюджетного учреждения по контролю за состоянием просроченной кредиторско

- Тема доклада: «Повышение ответственности руководителя бюджетного учреждения по контролю за состоянием просроченной кредиторско

Содержание

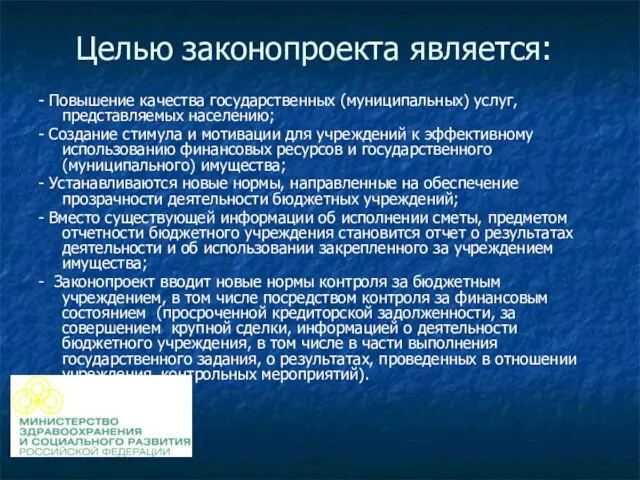

- 2. Целью законопроекта является: - Повышение качества государственных (муниципальных) услуг, представляемых населению; - Создание стимула и мотивации

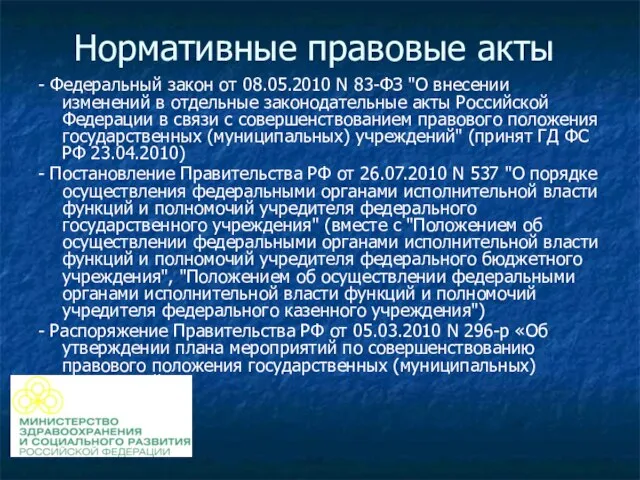

- 3. Нормативные правовые акты - Федеральный закон от 08.05.2010 N 83-ФЗ "О внесении изменений в отдельные законодательные

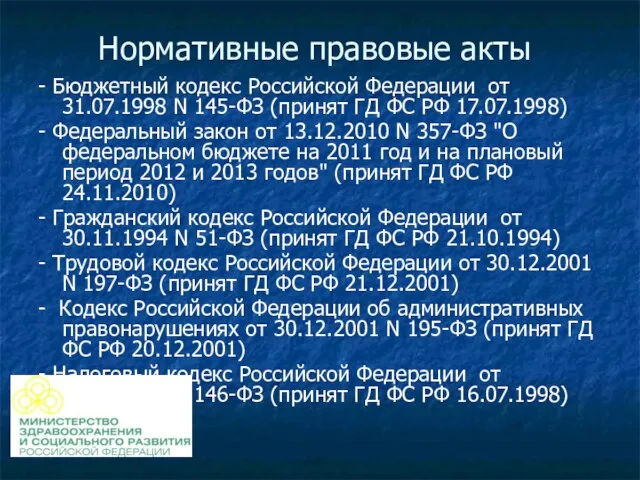

- 4. Нормативные правовые акты - Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (принят ГД ФС РФ

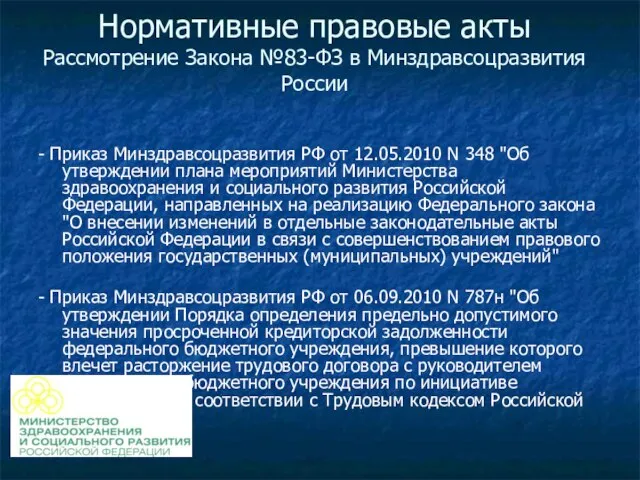

- 5. Нормативные правовые акты Рассмотрение Закона №83-ФЗ в Минздравсоцразвития России - Приказ Минздравсоцразвития РФ от 12.05.2010 N

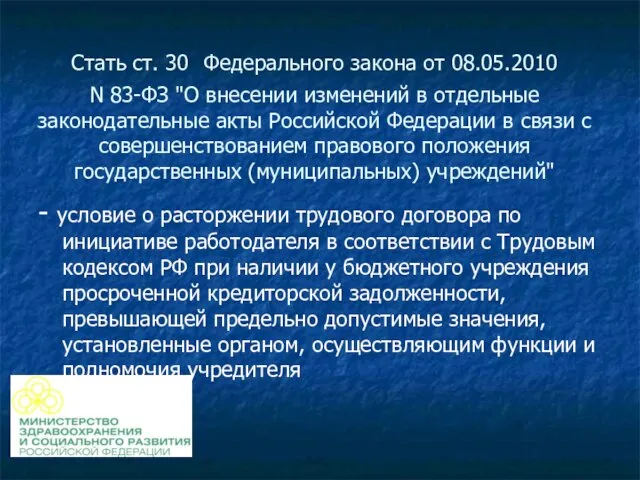

- 6. Стать ст. 30 Федерального закона от 08.05.2010 N 83-ФЗ "О внесении изменений в отдельные законодательные акты

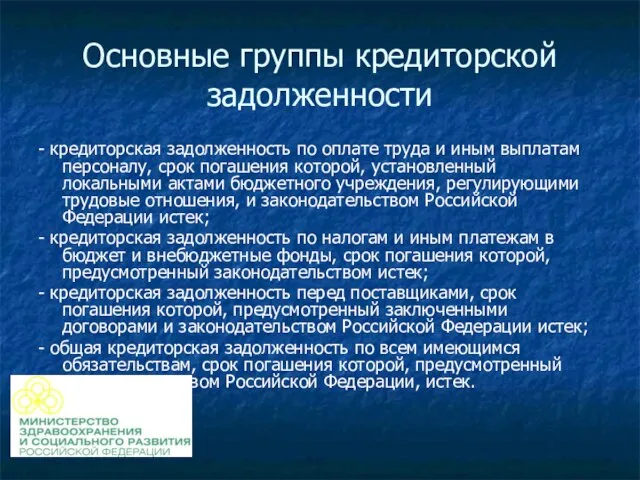

- 7. Основные группы кредиторской задолженности - кредиторская задолженность по оплате труда и иным выплатам персоналу, срок погашения

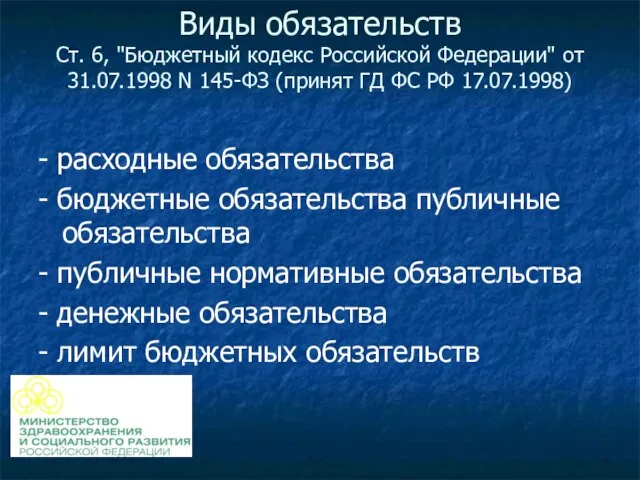

- 8. Виды обязательств Cт. 6, "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (принят ГД ФС РФ

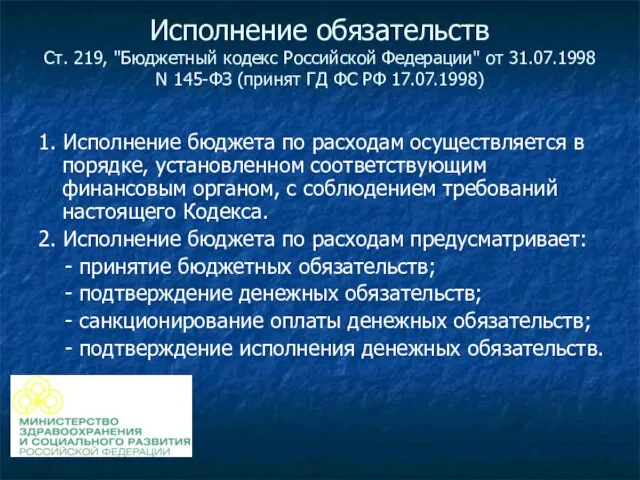

- 9. Исполнение обязательств Ст. 219, "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (принят ГД ФС РФ

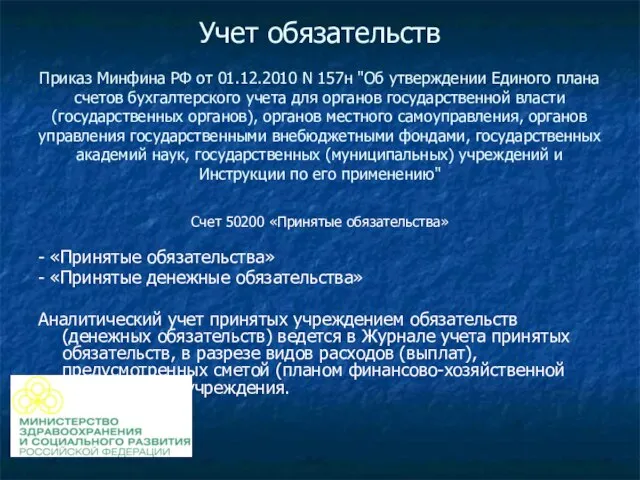

- 10. Учет обязательств Приказ Минфина РФ от 01.12.2010 N 157н "Об утверждении Единого плана счетов бухгалтерского учета

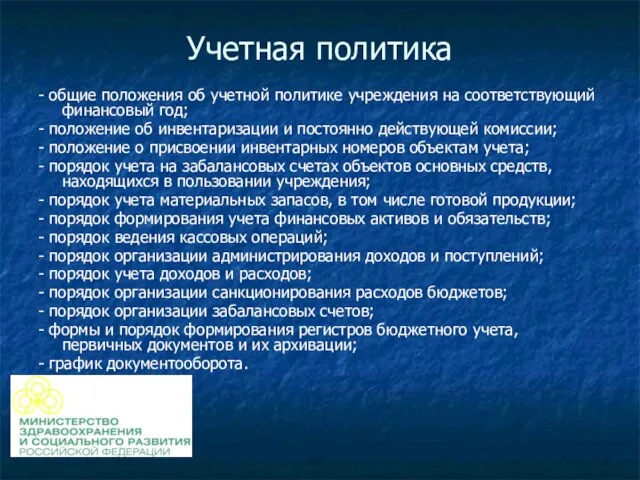

- 11. Учетная политика - общие положения об учетной политике учреждения на соответствующий финансовый год; - положение об

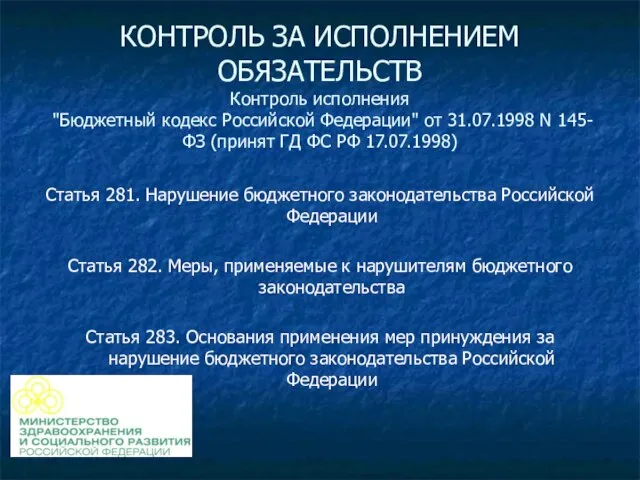

- 12. КОНТРОЛЬ ЗА ИСПОЛНЕНИЕМ ОБЯЗАТЕЛЬСТВ Контроль исполнения "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (принят ГД

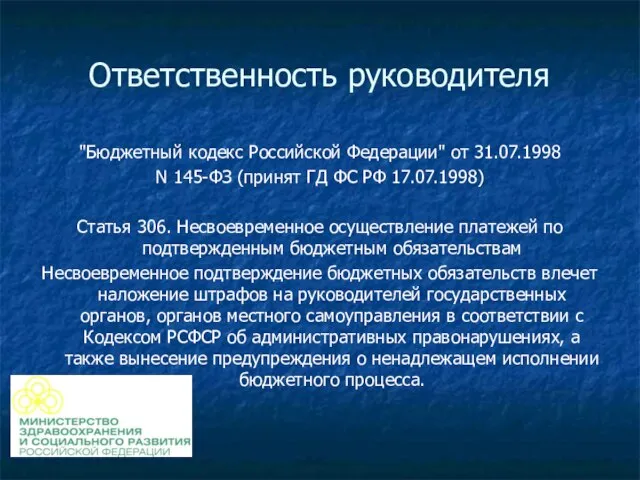

- 13. Ответственность руководителя "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (принят ГД ФС РФ 17.07.1998) Статья

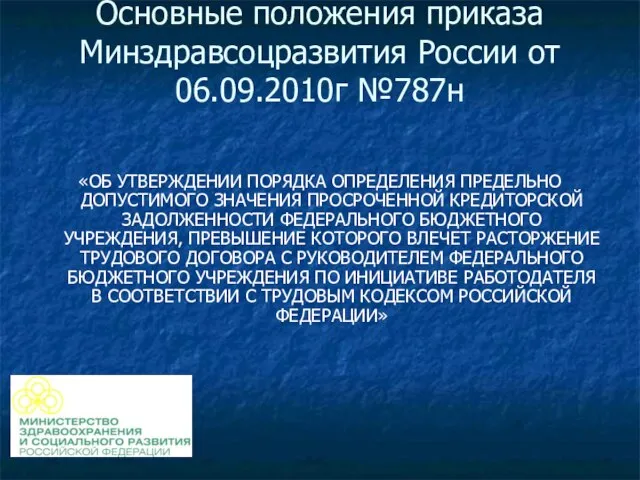

- 14. Основные положения приказа Минздравсоцразвития России от 06.09.2010г №787н «ОБ УТВЕРЖДЕНИИ ПОРЯДКА ОПРЕДЕЛЕНИЯ ПРЕДЕЛЬНО ДОПУСТИМОГО ЗНАЧЕНИЯ ПРОСРОЧЕННОЙ

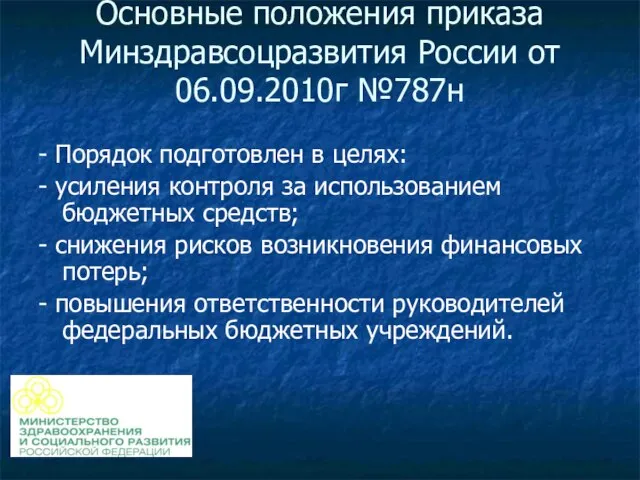

- 15. Основные положения приказа Минздравсоцразвития России от 06.09.2010г №787н - Порядок подготовлен в целях: - усиления контроля

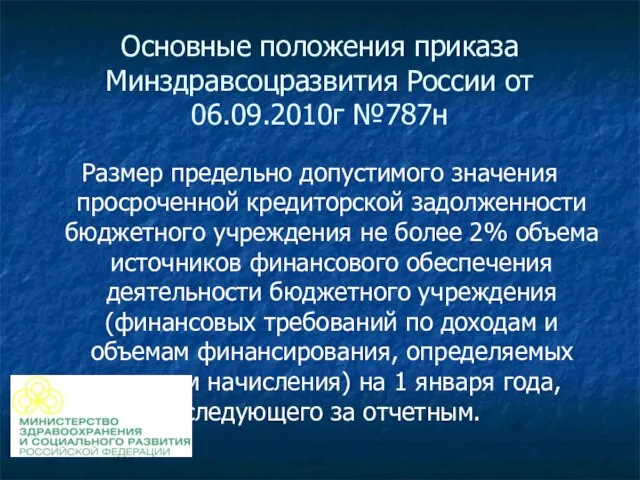

- 16. Основные положения приказа Минздравсоцразвития России от 06.09.2010г №787н Размер предельно допустимого значения просроченной кредиторской задолженности бюджетного

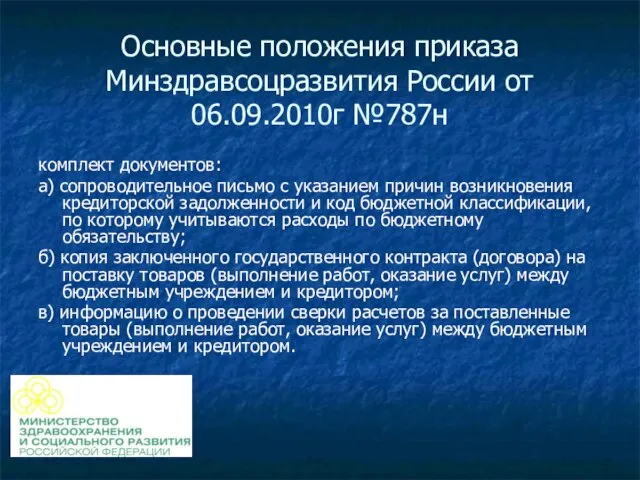

- 17. Основные положения приказа Минздравсоцразвития России от 06.09.2010г №787н комплект документов: а) сопроводительное письмо с указанием причин

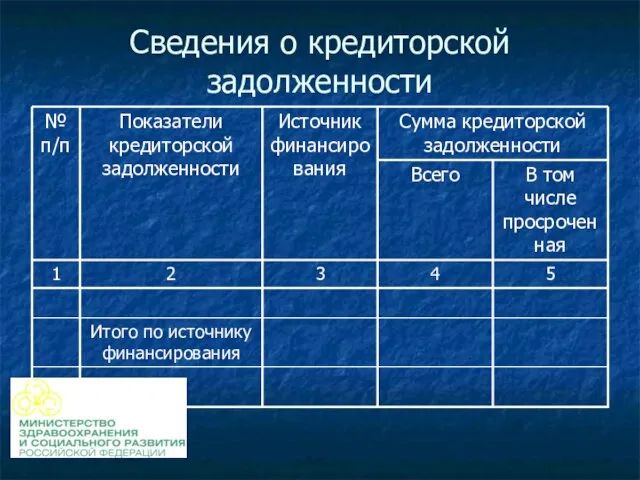

- 18. Сведения о кредиторской задолженности

- 20. Скачать презентацию

Слайд 2Целью законопроекта является:

- Повышение качества государственных (муниципальных) услуг, представляемых населению;

- Создание стимула

Целью законопроекта является:

- Повышение качества государственных (муниципальных) услуг, представляемых населению;

- Создание стимула

Слайд 3Нормативные правовые акты

- Федеральный закон от 08.05.2010 N 83-ФЗ "О внесении изменений

Нормативные правовые акты

- Федеральный закон от 08.05.2010 N 83-ФЗ "О внесении изменений

Слайд 4Нормативные правовые акты

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (принят

Нормативные правовые акты

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (принят

Слайд 5Нормативные правовые акты

Рассмотрение Закона №83-ФЗ в Минздравсоцразвития России

- Приказ Минздравсоцразвития РФ

Нормативные правовые акты

Рассмотрение Закона №83-ФЗ в Минздравсоцразвития России

- Приказ Минздравсоцразвития РФ

Слайд 6Стать ст. 30 Федерального закона от 08.05.2010

N 83-ФЗ "О внесении изменений

Стать ст. 30 Федерального закона от 08.05.2010 N 83-ФЗ "О внесении изменений

Слайд 7Основные группы кредиторской задолженности

- кредиторская задолженность по оплате труда и иным выплатам

Основные группы кредиторской задолженности

- кредиторская задолженность по оплате труда и иным выплатам

Слайд 8Виды обязательств

Cт. 6, "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (принят

Виды обязательств Cт. 6, "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (принят

Слайд 9Исполнение обязательств

Ст. 219, "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (принят

Исполнение обязательств Ст. 219, "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (принят

Слайд 10Учет обязательств

Приказ Минфина РФ от 01.12.2010 N 157н "Об утверждении Единого плана

Учет обязательств Приказ Минфина РФ от 01.12.2010 N 157н "Об утверждении Единого плана

Слайд 11Учетная политика

- общие положения об учетной политике учреждения на соответствующий финансовый год;

-

Учетная политика

- общие положения об учетной политике учреждения на соответствующий финансовый год;

-

Слайд 12КОНТРОЛЬ ЗА ИСПОЛНЕНИЕМ ОБЯЗАТЕЛЬСТВ

Контроль исполнения

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N

КОНТРОЛЬ ЗА ИСПОЛНЕНИЕМ ОБЯЗАТЕЛЬСТВ Контроль исполнения "Бюджетный кодекс Российской Федерации" от 31.07.1998 N

Слайд 13Ответственность руководителя

"Бюджетный кодекс Российской Федерации" от 31.07.1998

N 145-ФЗ (принят ГД ФС

Ответственность руководителя

"Бюджетный кодекс Российской Федерации" от 31.07.1998

N 145-ФЗ (принят ГД ФС

Слайд 14Основные положения приказа Минздравсоцразвития России от 06.09.2010г №787н

«ОБ УТВЕРЖДЕНИИ ПОРЯДКА ОПРЕДЕЛЕНИЯ ПРЕДЕЛЬНО

Основные положения приказа Минздравсоцразвития России от 06.09.2010г №787н

«ОБ УТВЕРЖДЕНИИ ПОРЯДКА ОПРЕДЕЛЕНИЯ ПРЕДЕЛЬНО

Слайд 15Основные положения приказа Минздравсоцразвития России от 06.09.2010г №787н

- Порядок подготовлен в целях:

-

Основные положения приказа Минздравсоцразвития России от 06.09.2010г №787н

- Порядок подготовлен в целях:

-

Слайд 16Основные положения приказа Минздравсоцразвития России от 06.09.2010г №787н

Размер предельно допустимого значения просроченной

Основные положения приказа Минздравсоцразвития России от 06.09.2010г №787н

Размер предельно допустимого значения просроченной

Слайд 17Основные положения приказа Минздравсоцразвития России от 06.09.2010г №787н

комплект документов:

а) сопроводительное письмо с

Основные положения приказа Минздравсоцразвития России от 06.09.2010г №787н

комплект документов:

а) сопроводительное письмо с

Слайд 18Сведения о кредиторской задолженности

Сведения о кредиторской задолженности

Влияние активных занятий спортом на развитие обучающихся на уроках физической культуры

Влияние активных занятий спортом на развитие обучающихся на уроках физической культуры Аnniversaire dans le style

Аnniversaire dans le style The 6 Principles of U. S. Government

The 6 Principles of U. S. Government Леса России

Леса России Презентация на тему Поэма Гомера Илиада

Презентация на тему Поэма Гомера Илиада  Презентация на тему Грамматика с увлечением

Презентация на тему Грамматика с увлечением Советск – экологическая бомба? Насколько безопасно жить в городе Советске?

Советск – экологическая бомба? Насколько безопасно жить в городе Советске? Табакокурение

Табакокурение Эгейское искусство

Эгейское искусство Это зависит от тебя

Это зависит от тебя Технология устройства кровельного покрытия из стальных листов, рулонов

Технология устройства кровельного покрытия из стальных листов, рулонов ПРЕЗЕНТАЦИЯ Подписка Sixt Газ

ПРЕЗЕНТАЦИЯ Подписка Sixt Газ «Создание сети общественных антикризисных центров по трудоустройству и консультированию» Войтенок Алексей Витальевич замести

«Создание сети общественных антикризисных центров по трудоустройству и консультированию» Войтенок Алексей Витальевич замести Анализ данных в системе Fitter

Анализ данных в системе Fitter Способность любить и творить были нерасторжимы у Гете

Способность любить и творить были нерасторжимы у Гете Презентация на тему Водопровод. Поршневой жидкостный насос. Гидравлический пресс

Презентация на тему Водопровод. Поршневой жидкостный насос. Гидравлический пресс  La sintaxis: la oración y su estructura. El texto académico: cohesión, coherencia y adecuación

La sintaxis: la oración y su estructura. El texto académico: cohesión, coherencia y adecuación Байрам менән республикам

Байрам менән республикам Хлеб всему голова

Хлеб всему голова Русская культура первой половины 20 века

Русская культура первой половины 20 века Странички позитива. Коты

Странички позитива. Коты Проектирование дизайна организационной культуры на предприятии (на примере ООО Эльдорадо)

Проектирование дизайна организационной культуры на предприятии (на примере ООО Эльдорадо) Порядок принятия и исполнения государственного решения. Лекция 3

Порядок принятия и исполнения государственного решения. Лекция 3 Испытание № 3. Гео шоу Один день из жизни менеджера

Испытание № 3. Гео шоу Один день из жизни менеджера Сетевой адаптер

Сетевой адаптер Финляндия

Финляндия  Имя. Чьё имя

Имя. Чьё имя Основные понятия информатики. Операционная система. Файл. Файловая система. Устройства ввода-вывода. Потоки. Файловый менеджер Алг

Основные понятия информатики. Операционная система. Файл. Файловая система. Устройства ввода-вывода. Потоки. Файловый менеджер Алг