- Требования к бухгалтерскому и управленческому учету в процессе банкротства хозяйствующего субъекта

Содержание

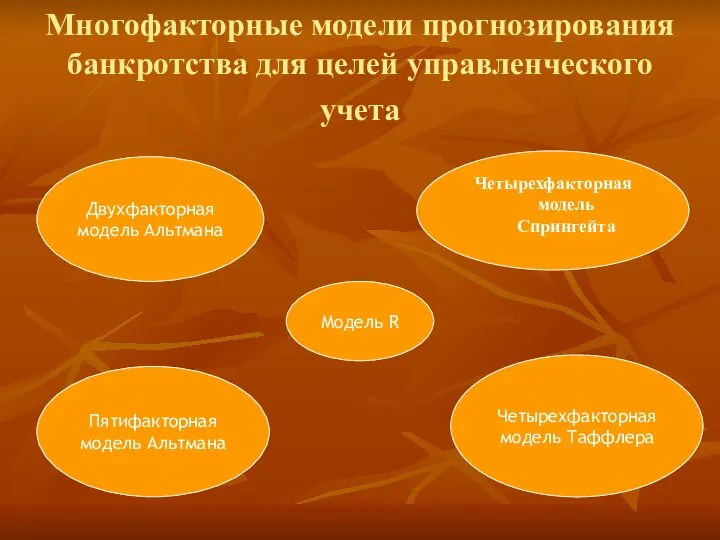

- 2. Многофакторные модели прогнозирования банкротства для целей управленческого учета Двухфакторная модель Альтмана Четырехфакторная модель Спрингейта Пятифакторная модель

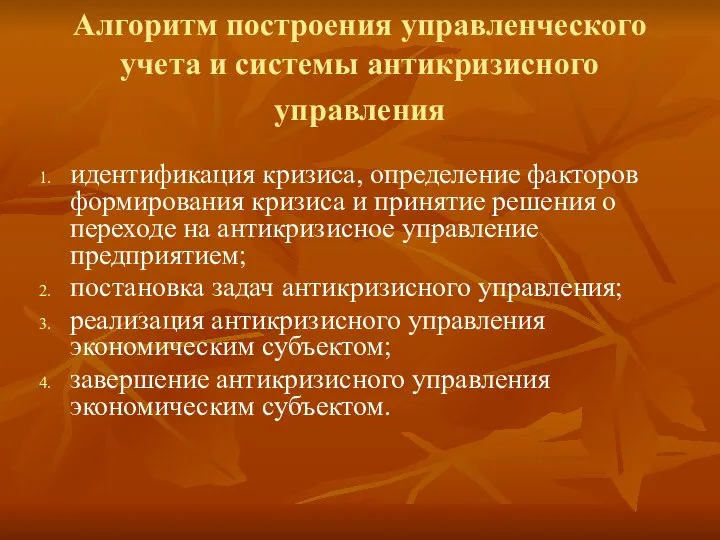

- 3. Алгоритм построения управленческого учета и системы антикризисного управления идентификация кризиса, определение факторов формирования кризиса и принятие

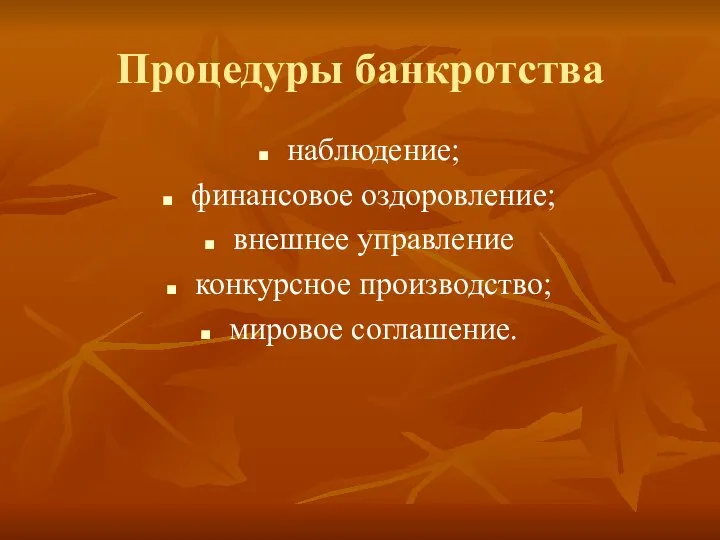

- 4. Процедуры банкротства наблюдение; финансовое оздоровление; внешнее управление конкурсное производство; мировое соглашение.

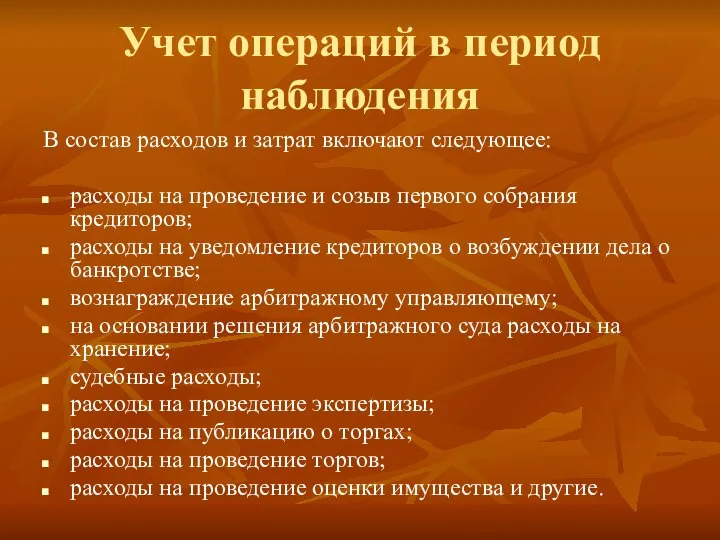

- 5. Учет операций в период наблюдения В состав расходов и затрат включают следующее: расходы на проведение и

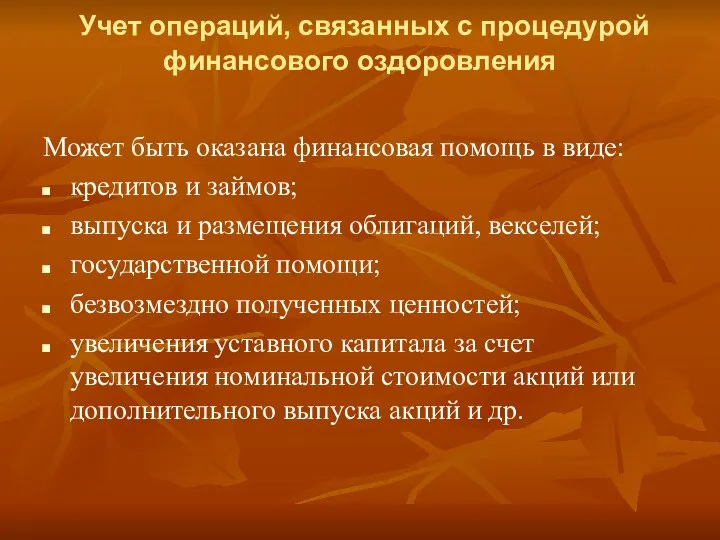

- 6. Учет операций, связанных с процедурой финансового оздоровления Может быть оказана финансовая помощь в виде: кредитов и

- 7. Бух.учет операций, связанных с процедурой финансового оздоровления

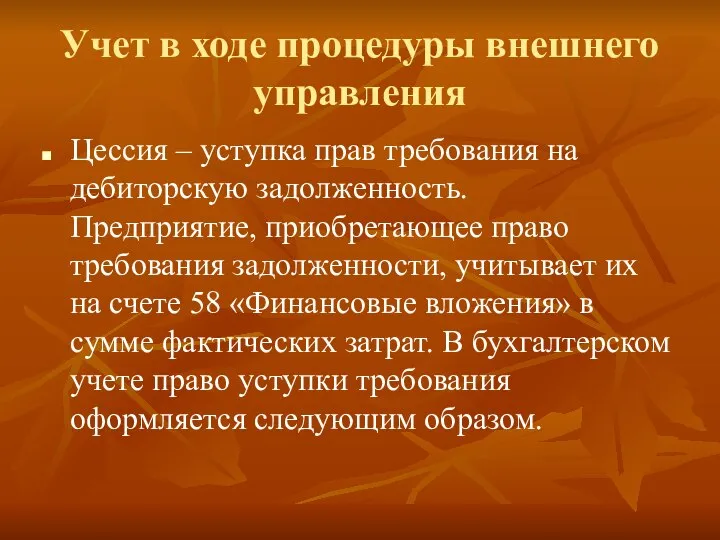

- 8. Учет в ходе процедуры внешнего управления Цессия – уступка прав требования на дебиторскую задолженность. Предприятие, приобретающее

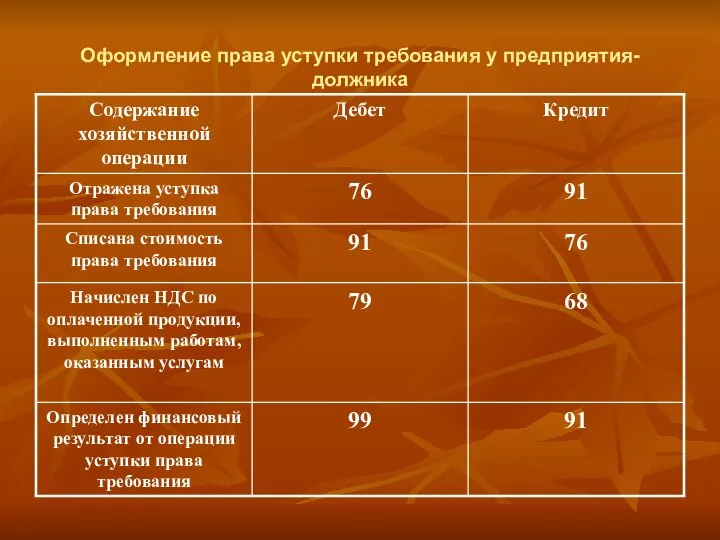

- 9. Оформление права уступки требования у предприятия-должника

- 10. Оформление права уступки требования у организации, приобретающей право требования

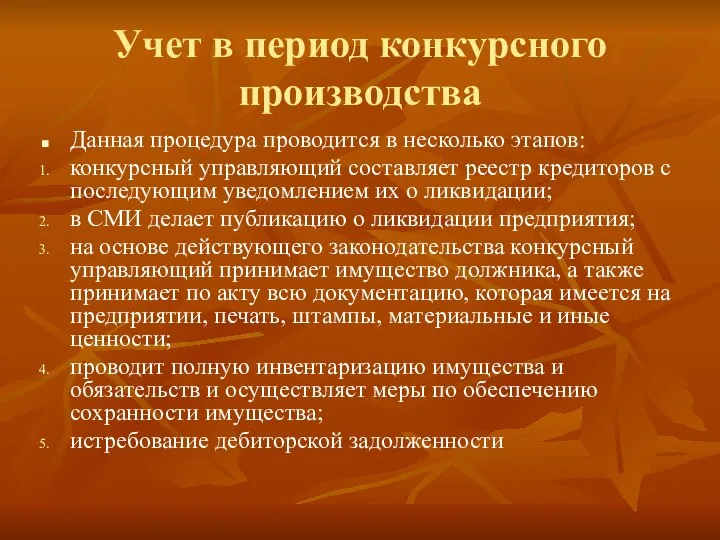

- 11. Учет в период конкурсного производства Данная процедура проводится в несколько этапов: конкурсный управляющий составляет реестр кредиторов

- 12. Бухгалтерские записи расчетов с кредиторами

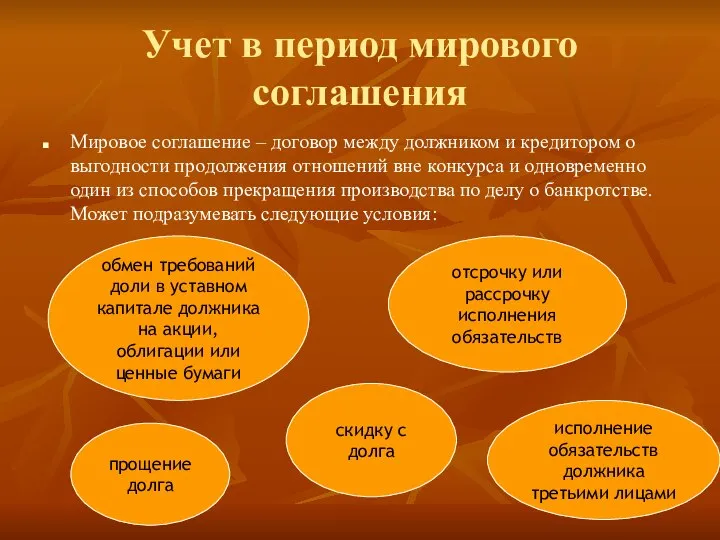

- 13. Учет в период мирового соглашения Мировое соглашение – договор между должником и кредитором о выгодности продолжения

- 15. Скачать презентацию

Слайд 2Многофакторные модели прогнозирования банкротства для целей управленческого учета

Двухфакторная модель Альтмана

Четырехфакторная модель

Многофакторные модели прогнозирования банкротства для целей управленческого учета

Двухфакторная модель Альтмана

Четырехфакторная модель

Слайд 3Алгоритм построения управленческого учета и системы антикризисного управления

идентификация кризиса, определение факторов

Алгоритм построения управленческого учета и системы антикризисного управления

идентификация кризиса, определение факторов

Слайд 4Процедуры банкротства

наблюдение;

финансовое оздоровление;

внешнее управление

конкурсное производство;

мировое соглашение.

Процедуры банкротства

наблюдение;

финансовое оздоровление;

внешнее управление

конкурсное производство;

мировое соглашение.

Слайд 5Учет операций в период наблюдения

В состав расходов и затрат включают следующее:

Учет операций в период наблюдения

В состав расходов и затрат включают следующее:

Слайд 6 Учет операций, связанных с процедурой финансового оздоровления

Может быть оказана финансовая помощь

Учет операций, связанных с процедурой финансового оздоровления

Может быть оказана финансовая помощь

Слайд 7Бух.учет операций, связанных с процедурой финансового оздоровления

Бух.учет операций, связанных с процедурой финансового оздоровления

Слайд 8Учет в ходе процедуры внешнего управления

Цессия – уступка прав требования на

Учет в ходе процедуры внешнего управления

Цессия – уступка прав требования на

Слайд 9Оформление права уступки требования у предприятия-должника

Оформление права уступки требования у предприятия-должника

Слайд 10Оформление права уступки требования у организации, приобретающей право требования

Оформление права уступки требования у организации, приобретающей право требования

Слайд 11Учет в период конкурсного производства

Данная процедура проводится в несколько этапов:

конкурсный управляющий

Учет в период конкурсного производства

Данная процедура проводится в несколько этапов:

конкурсный управляющий

Слайд 12Бухгалтерские записи расчетов с кредиторами

Бухгалтерские записи расчетов с кредиторами

Слайд 13Учет в период мирового соглашения

Мировое соглашение – договор между должником и

Учет в период мирового соглашения

Мировое соглашение – договор между должником и

Общая психология. Тест по темам: воображение, мышление, речь, внимание

Общая психология. Тест по темам: воображение, мышление, речь, внимание Дом моей мечты

Дом моей мечты Аппаратные новинки ПК

Аппаратные новинки ПК Бизнес план

Бизнес план 12 психотипов, которые живут рядом с нами

12 психотипов, которые живут рядом с нами Программирование на стороне сервера

Программирование на стороне сервера Марс

Марс Многочлены с одной переменной

Многочлены с одной переменной Благотворные и зловредные планеты

Благотворные и зловредные планеты Исполнитель Робот

Исполнитель Робот Магнитогорский государственный университет

Магнитогорский государственный университет г.о. Тольятти 2012 г.

г.о. Тольятти 2012 г. Ультразвуковое сверление металла

Ультразвуковое сверление металла Питание является основным фактором, определяющим самочувствие

Питание является основным фактором, определяющим самочувствие Основной закон государства

Основной закон государства Половое размножение растений

Половое размножение растений 102-р сургууль Ж. Нарантуяа

102-р сургууль Ж. Нарантуяа Деньги. Виды денег

Деньги. Виды денег Развитие многоязычия в Интернете – новое направление деятельности Российского комитета Программы ЮНЕСКО «Информация для всех»

Развитие многоязычия в Интернете – новое направление деятельности Российского комитета Программы ЮНЕСКО «Информация для всех»  Вентиляционная труба DN300

Вентиляционная труба DN300 Проведение собеседований

Проведение собеседований Тест по произведению М.Ю.Лермонтова «Песня про царя Ивана Васильевича, молодого опричника и удалого купца Калашникова

Тест по произведению М.Ю.Лермонтова «Песня про царя Ивана Васильевича, молодого опричника и удалого купца Калашникова Воскресная школа для детей

Воскресная школа для детей Влияние ЕГЭна систему образования: доступность, эффективность, качество

Влияние ЕГЭна систему образования: доступность, эффективность, качество СТАНДАРТЫ ВТОРОГО ПОКОЛЕНИЯ

СТАНДАРТЫ ВТОРОГО ПОКОЛЕНИЯ СОЗДАНИЕ НАЦИОНАЛЬНОЙ СИСТЕМЫ АККРЕДИТАЦИИВ ОБЛАСТИ ПОДТВЕРЖДЕНИЯ СООТВЕТСТВИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

СОЗДАНИЕ НАЦИОНАЛЬНОЙ СИСТЕМЫ АККРЕДИТАЦИИВ ОБЛАСТИ ПОДТВЕРЖДЕНИЯ СООТВЕТСТВИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ Приостановление выпуска товаров, содержащих объекты интеллектуальной собственности Подготовила студентка 3 курса ЮФ группы Ю-113Б

Приостановление выпуска товаров, содержащих объекты интеллектуальной собственности Подготовила студентка 3 курса ЮФ группы Ю-113Б Конкурс цифровых образовательных ресурсов

Конкурс цифровых образовательных ресурсов