Возможности FORTS для управляющих компаний 21.11.2006 Роман Горюнов, Вице-президент Фондовой биржи «Российская Торговая Система»

- Возможности FORTS для управляющих компаний 21.11.2006 Роман Горюнов, Вице-президент Фондовой биржи «Российская Торговая Система»

Содержание

- 2. Динамика Индекса РТС и основных ПИФов

- 3. Динамика Индекса РТС и основных ПИФов

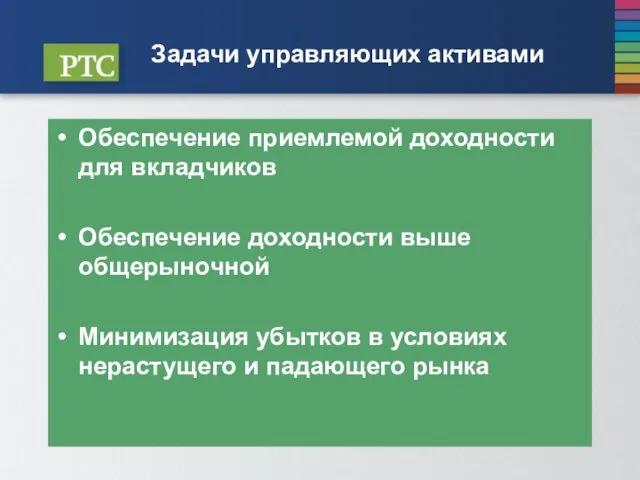

- 4. Задачи управляющих активами Обеспечение приемлемой доходности для вкладчиков Обеспечение доходности выше общерыночной Минимизация убытков в условиях

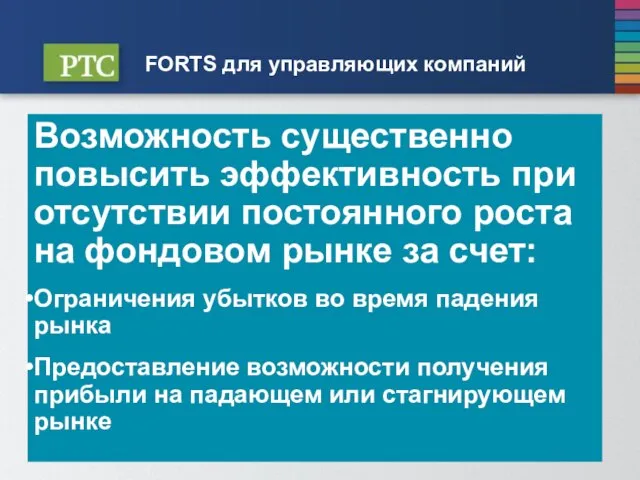

- 5. FORTS для управляющих компаний Возможность существенно повысить эффективность при отсутствии постоянного роста на фондовом рынке за

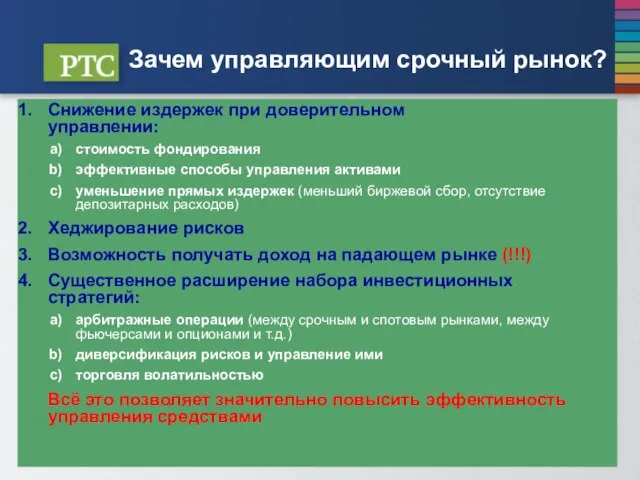

- 6. Зачем управляющим срочный рынок? Снижение издержек при доверительном управлении: стоимость фондирования эффективные способы управления активами уменьшение

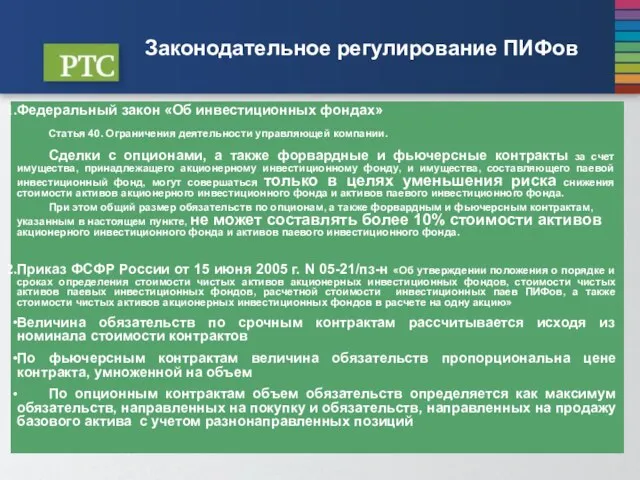

- 7. Законодательное регулирование ПИФов Федеральный закон «Об инвестиционных фондах» Статья 40. Ограничения деятельности управляющей компании. Сделки с

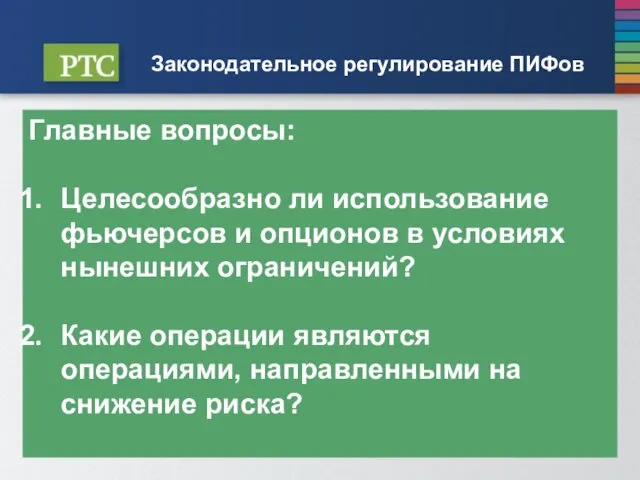

- 8. Законодательное регулирование ПИФов Главные вопросы: Целесообразно ли использование фьючерсов и опционов в условиях нынешних ограничений? Какие

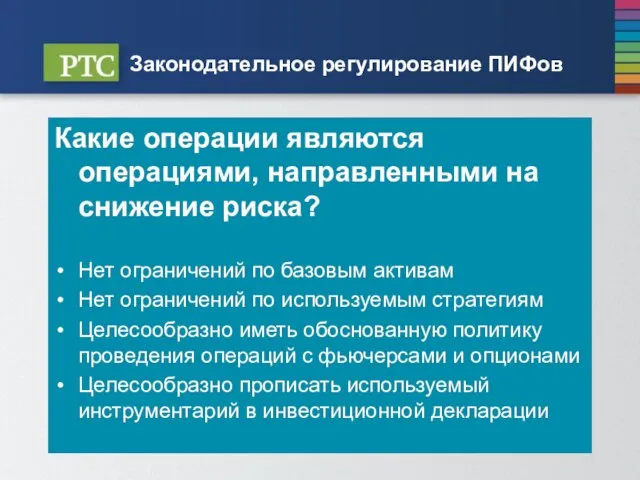

- 9. Законодательное регулирование ПИФов Какие операции являются операциями, направленными на снижение риска? Нет ограничений по базовым активам

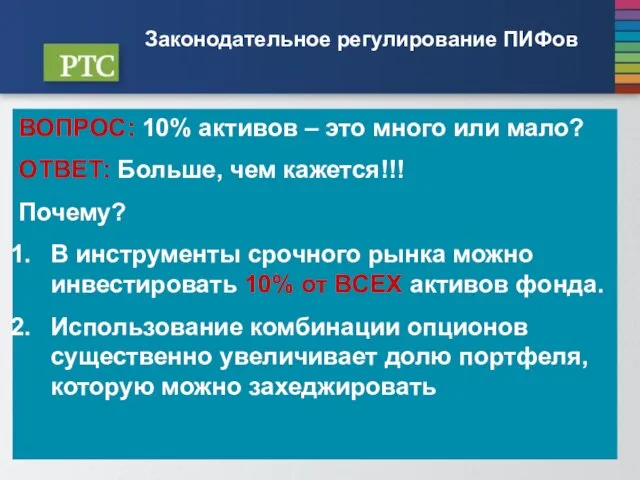

- 10. Законодательное регулирование ПИФов ВОПРОС: 10% активов – это много или мало? ОТВЕТ: Больше, чем кажется!!! Почему?

- 11. Динамика Индекса РТС и основных ПИФов

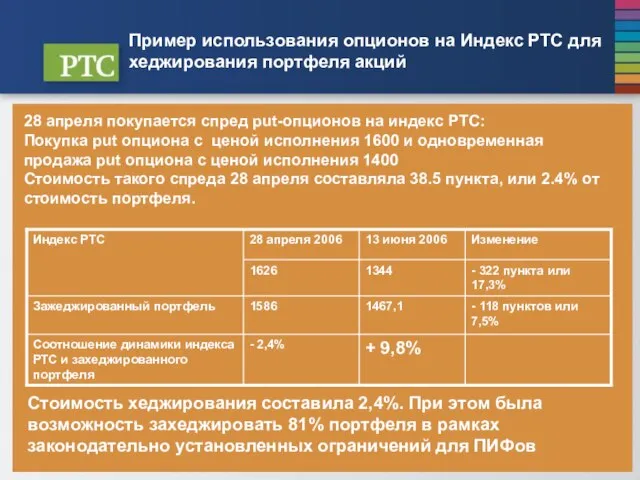

- 12. Пример использования опционов на Индекс РТС для хеджирования портфеля акций 28 апреля покупается спред put-опционов на

- 13. Динамика Пая, Индекса РТС и стоимости пая при использовании хеджирования

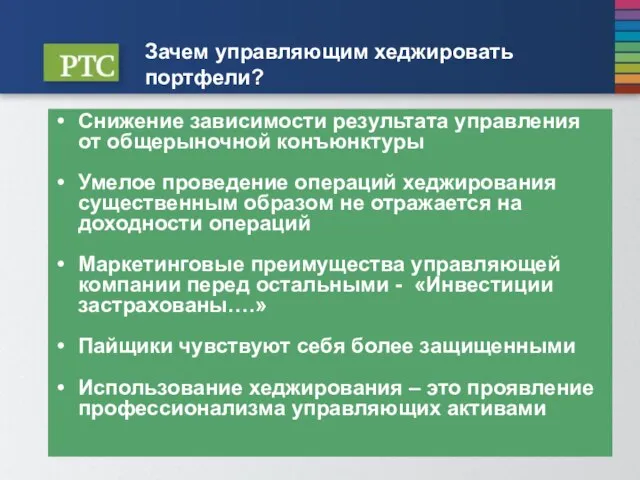

- 14. Зачем управляющим хеджировать портфели? Снижение зависимости результата управления от общерыночной конъюнктуры Умелое проведение операций хеджирования существенным

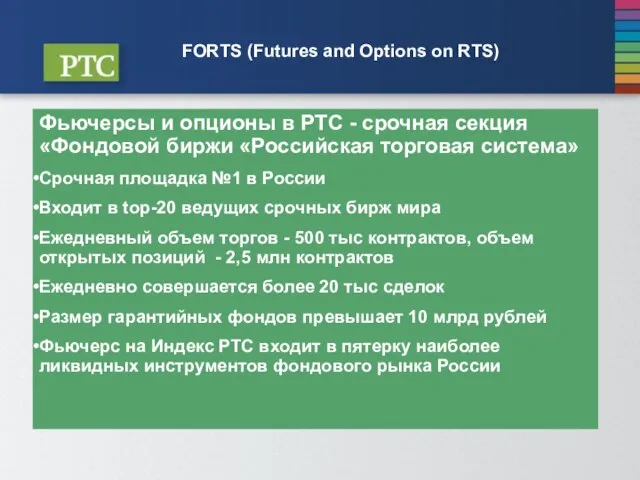

- 15. FORTS (Futures and Options on RTS) Фьючерсы и опционы в РТС - срочная секция «Фондовой биржи

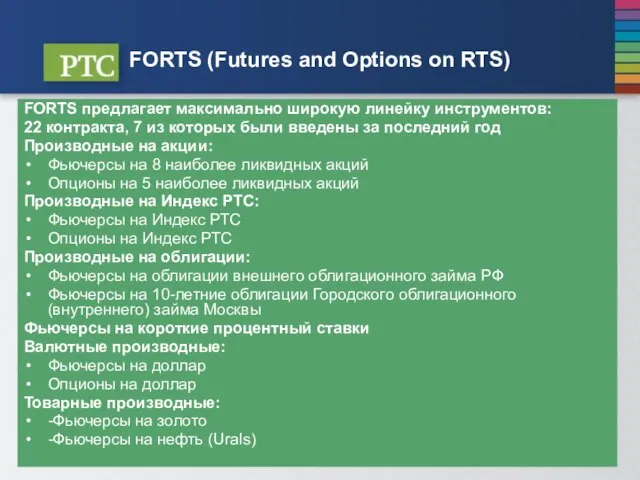

- 16. FORTS (Futures and Options on RTS) FORTS предлагает максимально широкую линейку инструментов: 22 контракта, 7 из

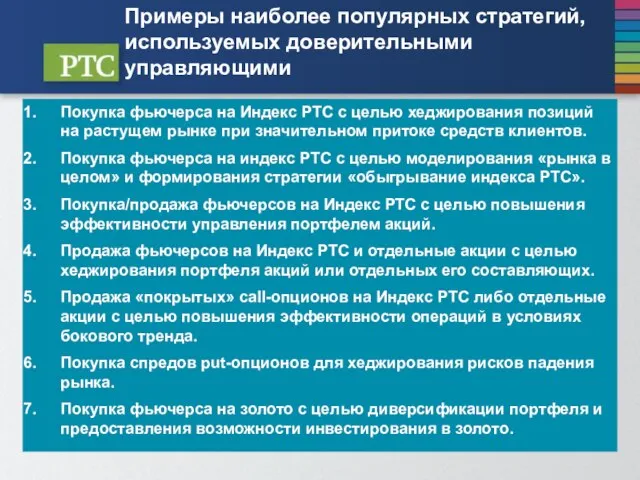

- 17. Примеры наиболее популярных стратегий, используемых доверительными управляющими Покупка фьючерса на Индекс РТС с целью хеджирования позиций

- 18. Перспективы совершенствования регулятивно-законодательной базы 1. Внесение изменений в закон «Об инвестиционных фондах» с целью корректировки условий

- 19. Выводы Действующее законодательство на текущий момент не препятствует работе коллективных инвесторов с инструментами срочного рынка Рыночная

- 21. Скачать презентацию

Слайд 3Динамика Индекса РТС и основных ПИФов

Динамика Индекса РТС и основных ПИФов

Слайд 4Задачи управляющих активами

Обеспечение приемлемой доходности для вкладчиков

Обеспечение доходности выше общерыночной

Минимизация убытков в

Задачи управляющих активами

Обеспечение приемлемой доходности для вкладчиков

Обеспечение доходности выше общерыночной

Минимизация убытков в

Слайд 5FORTS для управляющих компаний

Возможность существенно повысить эффективность при отсутствии постоянного роста на

FORTS для управляющих компаний

Возможность существенно повысить эффективность при отсутствии постоянного роста на

Слайд 6Зачем управляющим срочный рынок?

Снижение издержек при доверительном

управлении:

стоимость фондирования

эффективные способы управления активами

уменьшение

Зачем управляющим срочный рынок?

Снижение издержек при доверительном

управлении:

стоимость фондирования

эффективные способы управления активами

уменьшение

Слайд 7

Законодательное регулирование ПИФов

Федеральный закон «Об инвестиционных фондах»

Статья 40. Ограничения деятельности

Законодательное регулирование ПИФов

Федеральный закон «Об инвестиционных фондах»

Статья 40. Ограничения деятельности

Слайд 8Законодательное регулирование ПИФов

Главные вопросы:

Целесообразно ли использование фьючерсов и опционов в условиях нынешних

Законодательное регулирование ПИФов

Главные вопросы:

Целесообразно ли использование фьючерсов и опционов в условиях нынешних

Слайд 9Законодательное регулирование ПИФов

Какие операции являются операциями, направленными на снижение риска?

Нет ограничений по

Законодательное регулирование ПИФов

Какие операции являются операциями, направленными на снижение риска?

Нет ограничений по

Слайд 10Законодательное регулирование ПИФов

ВОПРОС: 10% активов – это много или мало?

ОТВЕТ: Больше, чем

Законодательное регулирование ПИФов

ВОПРОС: 10% активов – это много или мало?

ОТВЕТ: Больше, чем

Слайд 11Динамика Индекса РТС и основных ПИФов

Динамика Индекса РТС и основных ПИФов

Слайд 12Пример использования опционов на Индекс РТС для хеджирования портфеля акций

28 апреля покупается

Пример использования опционов на Индекс РТС для хеджирования портфеля акций

28 апреля покупается

Слайд 13Динамика Пая, Индекса РТС и стоимости пая при использовании хеджирования

Динамика Пая, Индекса РТС и стоимости пая при использовании хеджирования

Слайд 14Зачем управляющим хеджировать портфели?

Снижение зависимости результата управления от общерыночной конъюнктуры

Умелое проведение

Зачем управляющим хеджировать портфели?

Снижение зависимости результата управления от общерыночной конъюнктуры

Умелое проведение

Слайд 15FORTS (Futures and Options on RTS)

Фьючерсы и опционы в РТС - срочная

FORTS (Futures and Options on RTS)

Фьючерсы и опционы в РТС - срочная

Слайд 16FORTS (Futures and Options on RTS)

FORTS предлагает максимально широкую линейку инструментов:

22 контракта,

FORTS (Futures and Options on RTS)

FORTS предлагает максимально широкую линейку инструментов:

22 контракта,

Слайд 17Примеры наиболее популярных стратегий, используемых доверительными управляющими

Покупка фьючерса на Индекс РТС с

Примеры наиболее популярных стратегий, используемых доверительными управляющими

Покупка фьючерса на Индекс РТС с

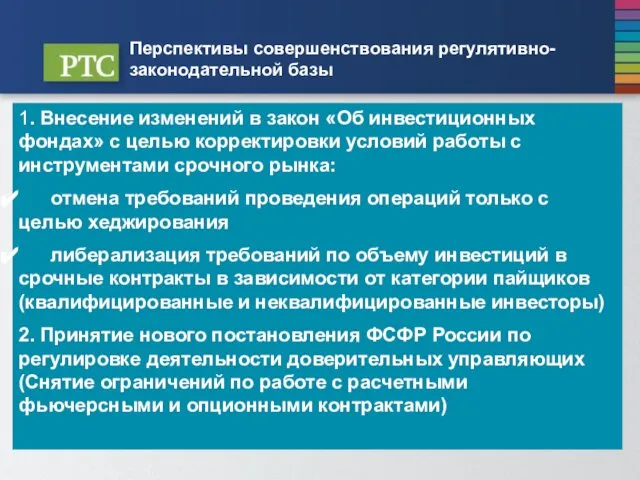

Слайд 18Перспективы совершенствования регулятивно-законодательной базы

1. Внесение изменений в закон «Об инвестиционных фондах» с

Перспективы совершенствования регулятивно-законодательной базы

1. Внесение изменений в закон «Об инвестиционных фондах» с

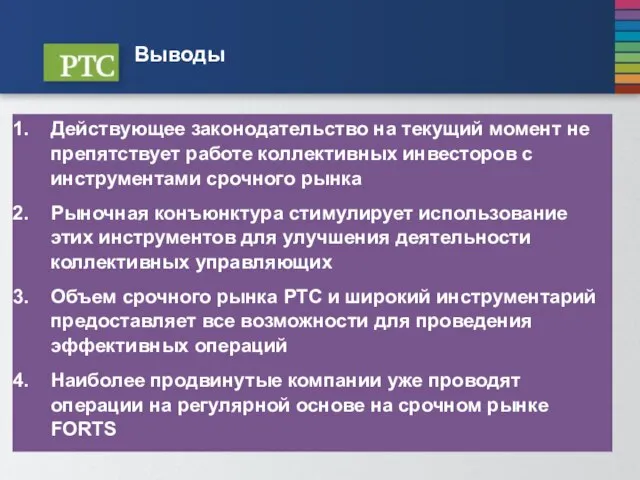

Слайд 19Выводы

Действующее законодательство на текущий момент не препятствует работе коллективных инвесторов с инструментами

Выводы

Действующее законодательство на текущий момент не препятствует работе коллективных инвесторов с инструментами

Презентация на тему Пожар в лесу

Презентация на тему Пожар в лесу Огорсад иль садород?

Огорсад иль садород? Числа от 1 до 10

Числа от 1 до 10 Деятельностный подход на уроках математики

Деятельностный подход на уроках математики Transformation of a Drawing

Transformation of a Drawing Староакульшетская школа

Староакульшетская школа Шахматные фигуры и начальная позиция (урок № 7)

Шахматные фигуры и начальная позиция (урок № 7) Информация, ее виды и свойства

Информация, ее виды и свойства Какую роль играет вкус,зрение,обоняние в жизнедеятельности человека

Какую роль играет вкус,зрение,обоняние в жизнедеятельности человека Лабынкырский чёрт

Лабынкырский чёрт "Основы религиозных культур и светской этики"

"Основы религиозных культур и светской этики" Презентация на тему Корненожки. Амеба обыкновенная

Презентация на тему Корненожки. Амеба обыкновенная Керамзитовый завод Козульки

Керамзитовый завод Козульки Планерка обработчиков

Планерка обработчиков 20121009_duhovnost

20121009_duhovnost Части речи 3 класс

Части речи 3 класс Стратегический менеджмент в условиях спонтанных изменений

Стратегический менеджмент в условиях спонтанных изменений Протоколы маршрутизации

Протоколы маршрутизации  Презентация на тему Многогранники и их различия

Презентация на тему Многогранники и их различия Эквадор

Эквадор Золотое правило НРАВСТВЕННОСТИ

Золотое правило НРАВСТВЕННОСТИ Липецкий государственный технический университет Кафедра прикладной механики

Липецкий государственный технический университет Кафедра прикладной механики ЗАГАДКА МЁБИУСА

ЗАГАДКА МЁБИУСА Russia is my motherland

Russia is my motherland Многообразие органических веществ

Многообразие органических веществ Классификация химических реакций (11 класс)

Классификация химических реакций (11 класс) Фредерик Уинслоу Тейлор. Ду́глас Мак-Гре́гор Теория Х

Фредерик Уинслоу Тейлор. Ду́глас Мак-Гре́гор Теория Х Педагогика лек6 -2022

Педагогика лек6 -2022