- Формирование экономической политики организации

Содержание

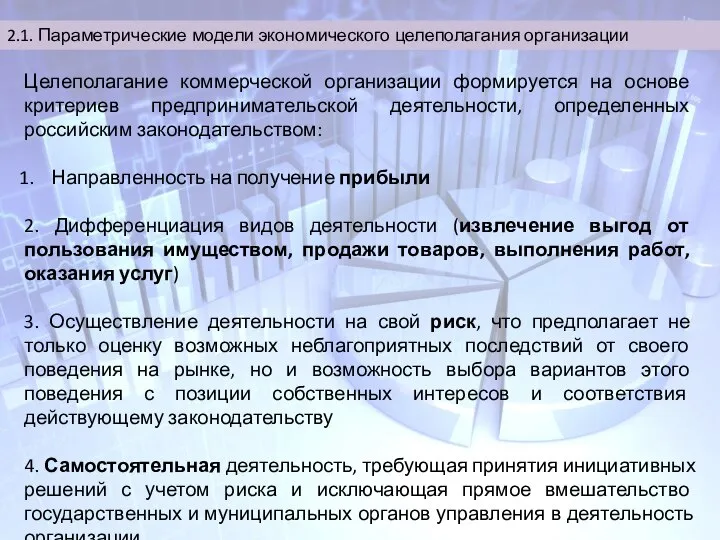

- 2. 2.1. Параметрические модели экономического целеполагания организации Целеполагание коммерческой организации формируется на основе критериев предпринимательской деятельности, определенных

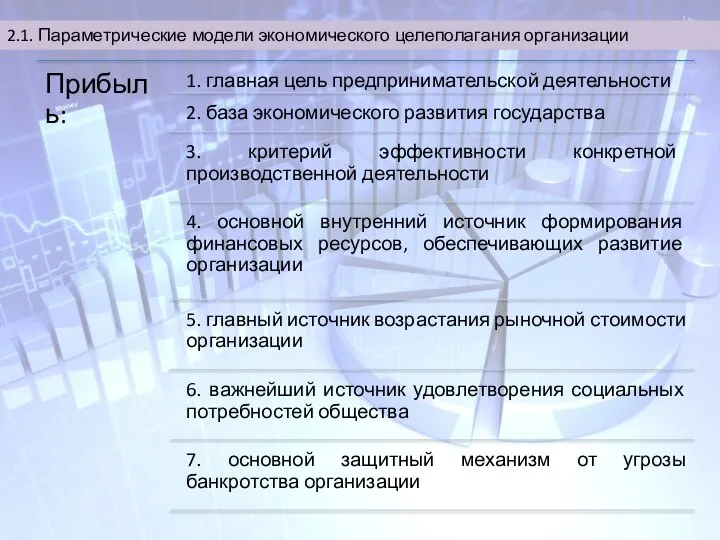

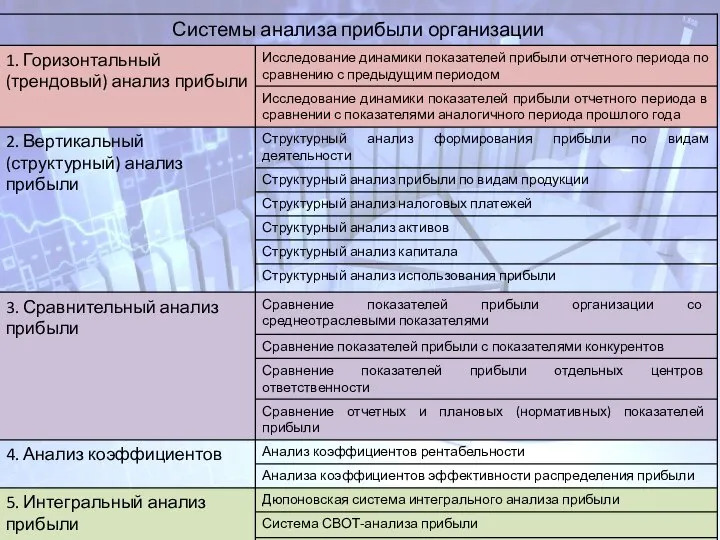

- 3. 2.1. Параметрические модели экономического целеполагания организации Экономические задачи коммерческой организации

- 4. 2.1. Параметрические модели экономического целеполагания организации

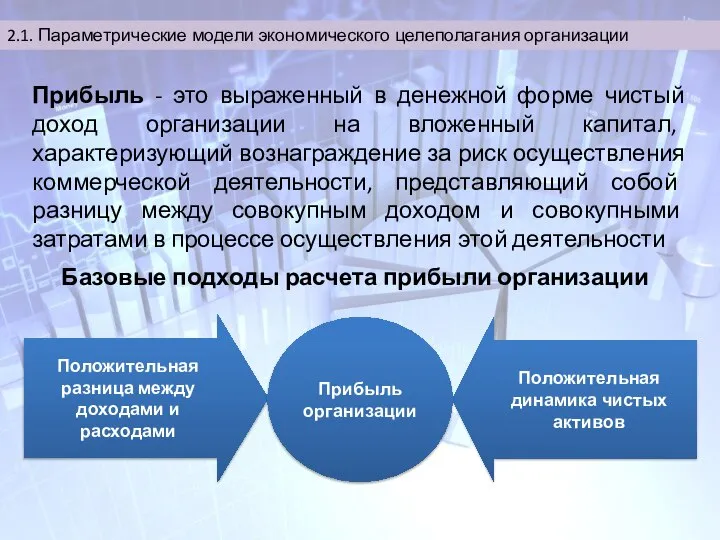

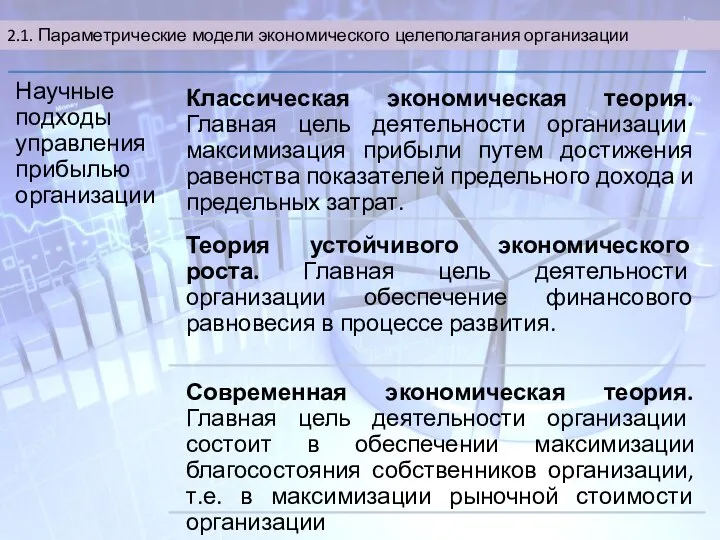

- 5. 2.1. Параметрические модели экономического целеполагания организации Прибыль - это выраженный в денежной форме чистый доход организации

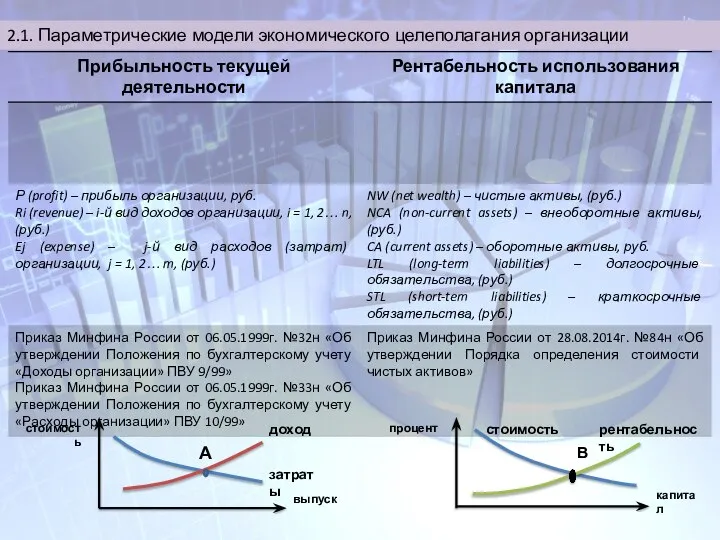

- 6. 2.1. Параметрические модели экономического целеполагания организации стоимость выпуск доход затраты А процент капитал В рентабельность стоимость

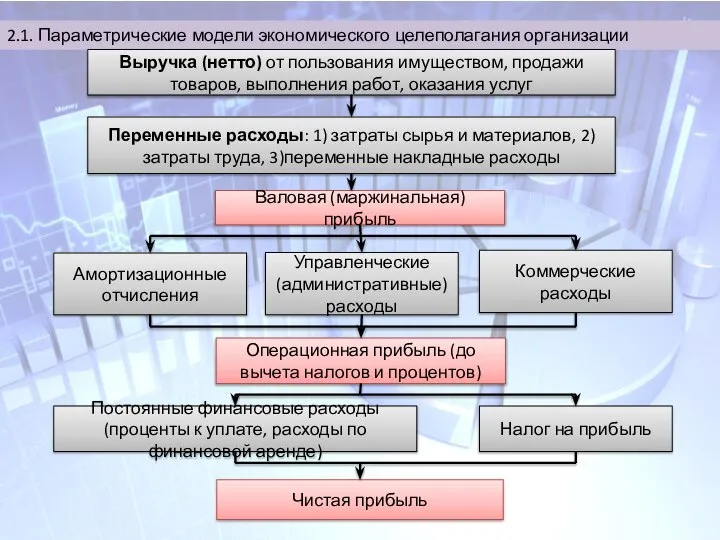

- 7. 2.1. Параметрические модели экономического целеполагания организации Выручка (нетто) от пользования имуществом, продажи товаров, выполнения работ, оказания

- 8. 2.1. Параметрические модели экономического целеполагания организации

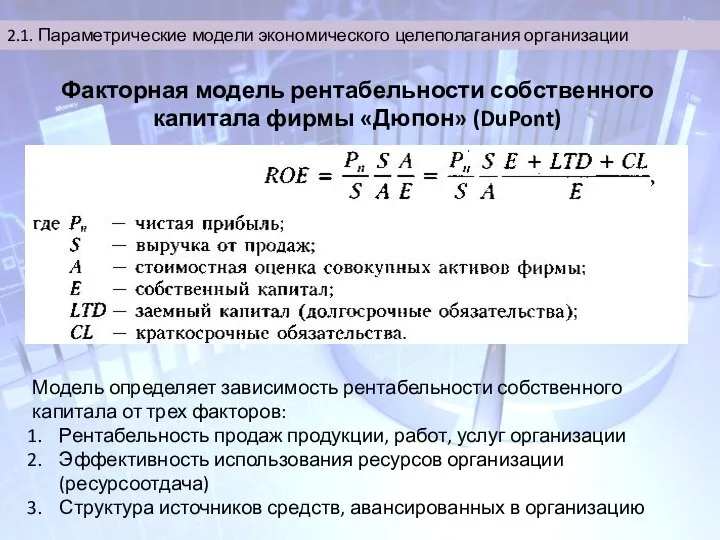

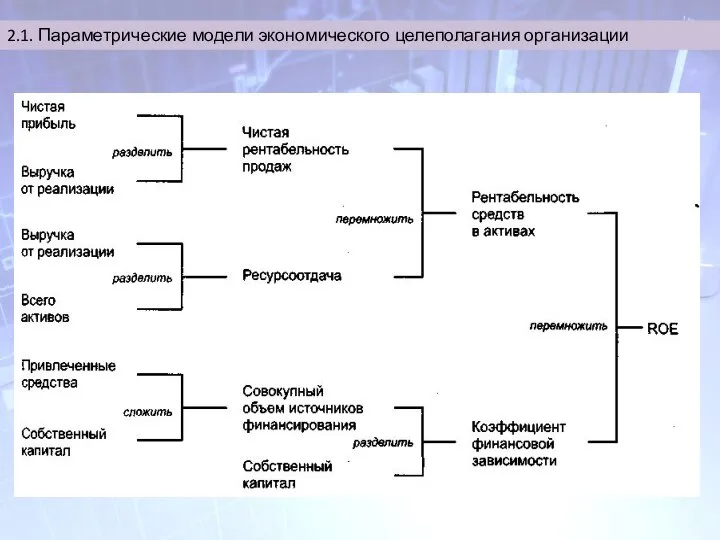

- 9. 2.1. Параметрические модели экономического целеполагания организации Факторная модель рентабельности собственного капитала фирмы «Дюпон» (DuPont) Модель определяет

- 10. 2.1. Параметрические модели экономического целеполагания организации

- 11. 2.1. Параметрические модели экономического целеполагания организации

- 13. 2.2. Система планирования и регулирования затрат в организации Расходами организации признается уменьшение экономических выгод в результате

- 14. 2.2. Система планирования и регулирования затрат в организации

- 15. 2.2. Система планирования и регулирования затрат в организации Формирование расходов по обычным видам деятельности организации Коммерческие

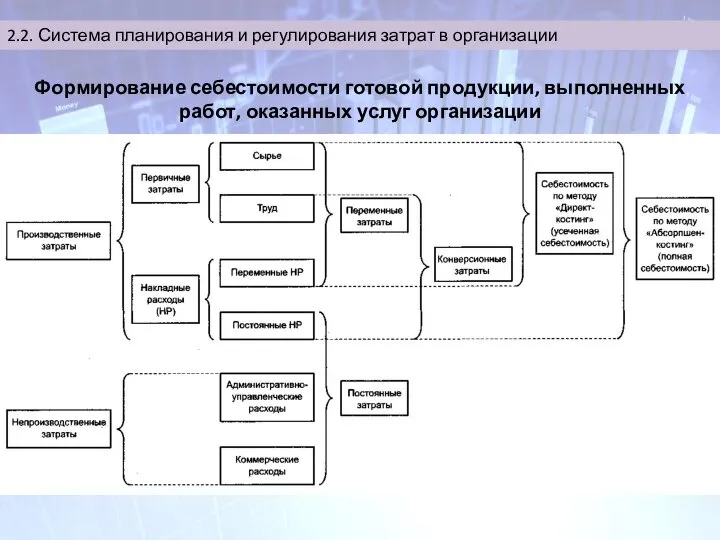

- 16. 2.2. Система планирования и регулирования затрат в организации Формирование себестоимости готовой продукции, выполненных работ, оказанных услуг

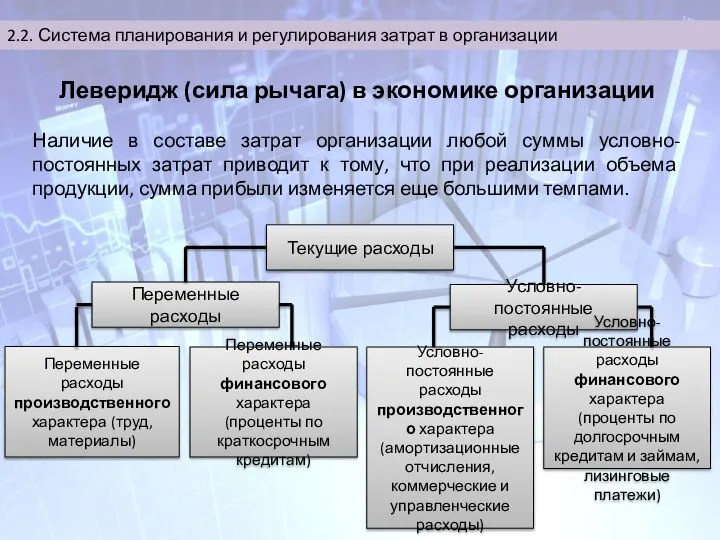

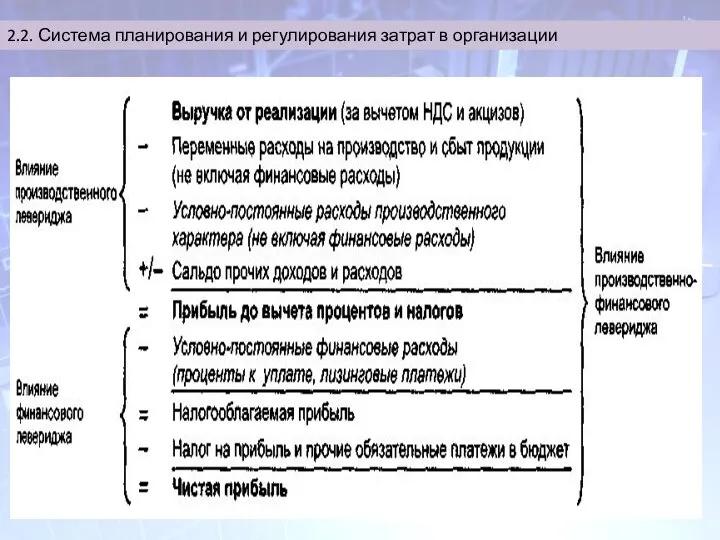

- 17. 2.2. Система планирования и регулирования затрат в организации Леверидж (сила рычага) в экономике организации Наличие в

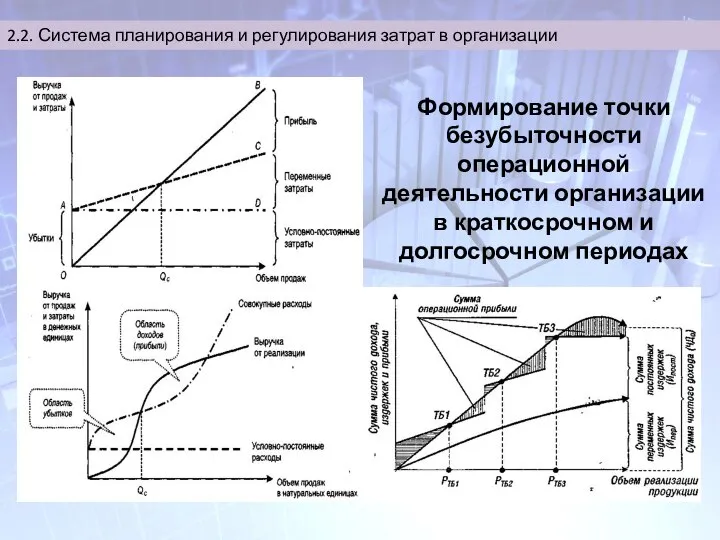

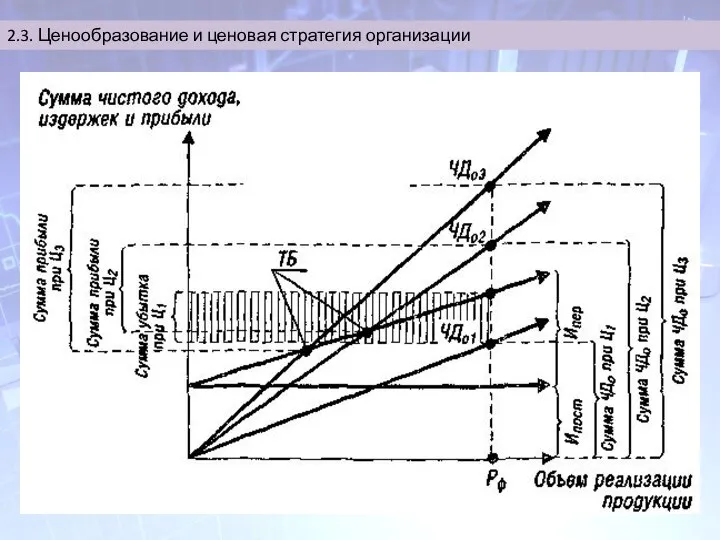

- 18. 2.2. Система планирования и регулирования затрат в организации Формирование точки безубыточности операционной деятельности организации в краткосрочном

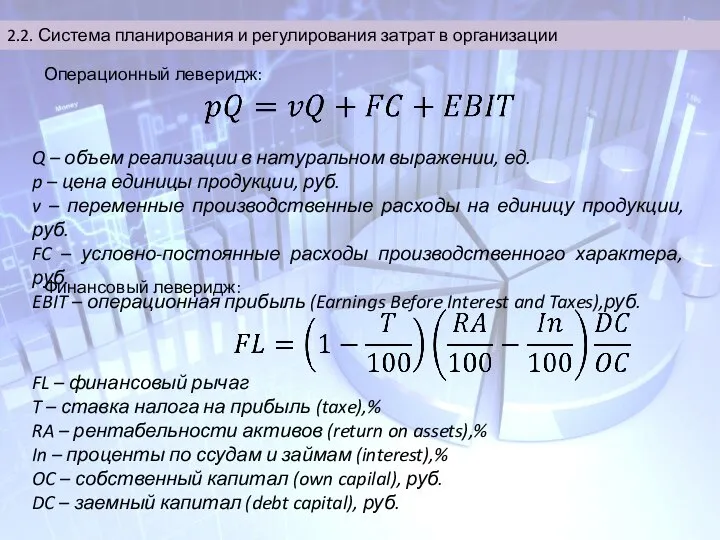

- 19. 2.2. Система планирования и регулирования затрат в организации Q – объем реализации в натуральном выражении, ед.

- 20. 2.2. Система планирования и регулирования затрат в организации

- 21. 2.3. Ценообразование и ценовая стратегия организации ЦЕНА

- 22. 2.3. Ценообразование и ценовая стратегия организации Управление ценами в организации осуществляется в системе действующих цен и

- 23. 2.3. Ценообразование и ценовая стратегия организации

- 24. 2.3. Ценообразование и ценовая стратегия организации

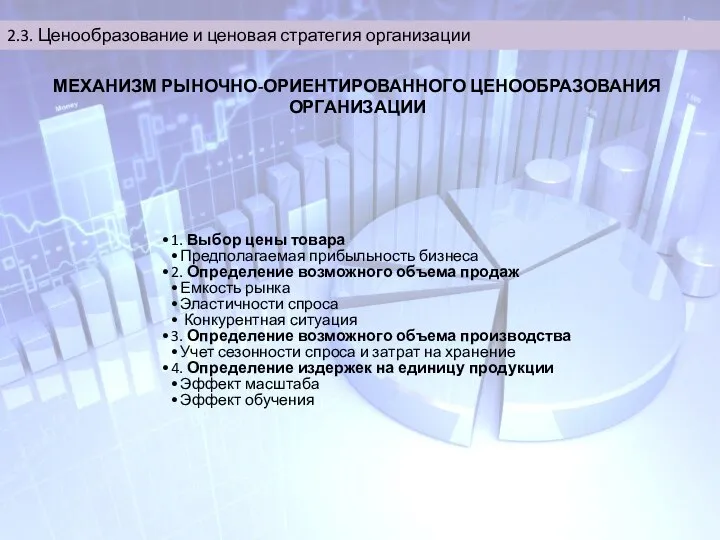

- 25. 2.3. Ценообразование и ценовая стратегия организации 1. Выбор цены товара Предполагаемая прибыльность бизнеса 2. Определение возможного

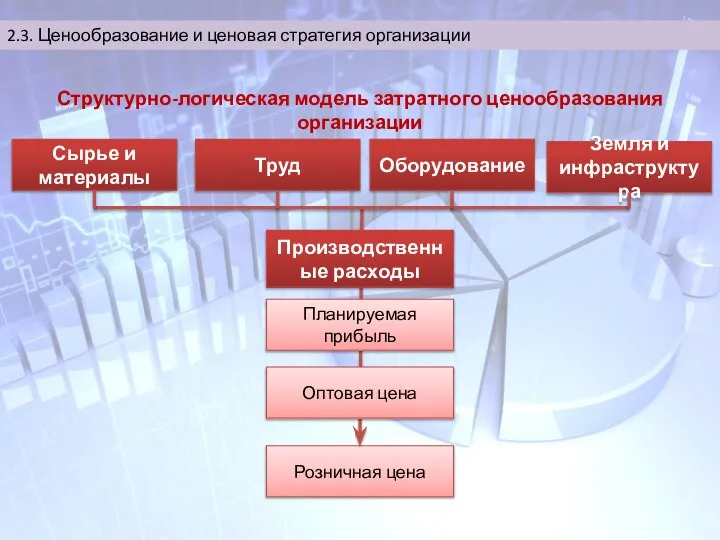

- 26. 2.3. Ценообразование и ценовая стратегия организации Сырье и материалы Труд Оборудование Земля и инфраструктура Розничная цена

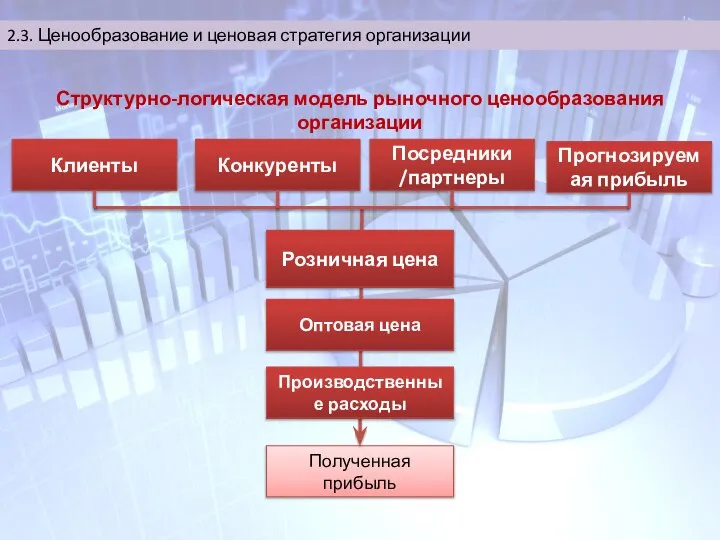

- 27. 2.3. Ценообразование и ценовая стратегия организации Клиенты Конкуренты Посредники /партнеры Прогнозируемая прибыль Полученная прибыль Оптовая цена

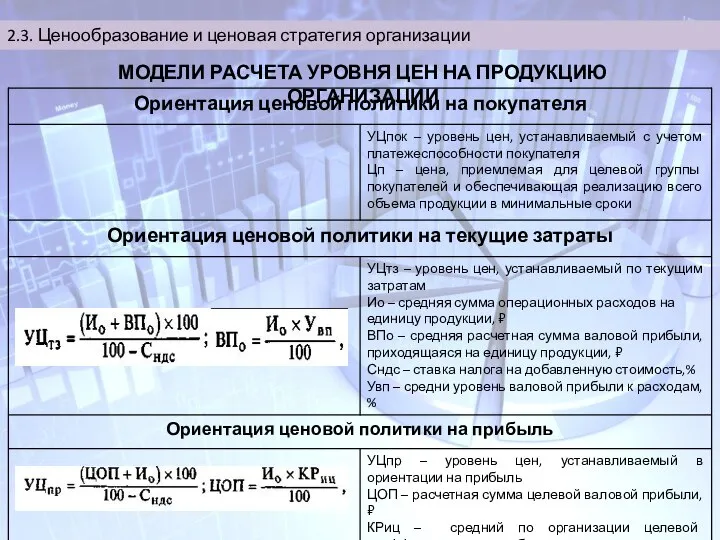

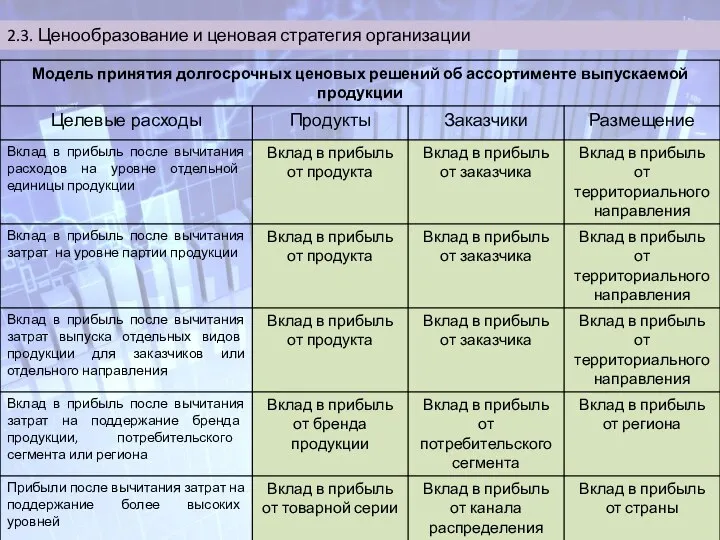

- 28. 2.3. Ценообразование и ценовая стратегия организации МОДЕЛИ РАСЧЕТА УРОВНЯ ЦЕН НА ПРОДУКЦИЮ ОРГАНИЗАЦИИ

- 29. 2.3. Ценообразование и ценовая стратегия организации

- 31. Скачать презентацию

Слайд 22.1. Параметрические модели экономического целеполагания организации

Целеполагание коммерческой организации формируется на основе критериев

2.1. Параметрические модели экономического целеполагания организации

Целеполагание коммерческой организации формируется на основе критериев

Слайд 32.1. Параметрические модели экономического целеполагания организации

Экономические задачи коммерческой организации

2.1. Параметрические модели экономического целеполагания организации

Экономические задачи коммерческой организации

Слайд 42.1. Параметрические модели экономического целеполагания организации

2.1. Параметрические модели экономического целеполагания организации

Слайд 52.1. Параметрические модели экономического целеполагания организации

Прибыль - это выраженный в денежной форме

2.1. Параметрические модели экономического целеполагания организации

Прибыль - это выраженный в денежной форме

Слайд 62.1. Параметрические модели экономического целеполагания организации

стоимость

выпуск

доход

затраты

А

процент

капитал

В

рентабельность

стоимость

2.1. Параметрические модели экономического целеполагания организации

стоимость

выпуск

доход

затраты

А

процент

капитал

В

рентабельность

стоимость

Слайд 72.1. Параметрические модели экономического целеполагания организации

Выручка (нетто) от пользования имуществом, продажи товаров,

2.1. Параметрические модели экономического целеполагания организации

Выручка (нетто) от пользования имуществом, продажи товаров,

Слайд 82.1. Параметрические модели экономического целеполагания организации

2.1. Параметрические модели экономического целеполагания организации

Слайд 92.1. Параметрические модели экономического целеполагания организации

Факторная модель рентабельности собственного капитала фирмы «Дюпон»

2.1. Параметрические модели экономического целеполагания организации

Факторная модель рентабельности собственного капитала фирмы «Дюпон»

Слайд 102.1. Параметрические модели экономического целеполагания организации

2.1. Параметрические модели экономического целеполагания организации

Слайд 112.1. Параметрические модели экономического целеполагания организации

2.1. Параметрические модели экономического целеполагания организации

Слайд 132.2. Система планирования и регулирования затрат в организации

Расходами организации признается уменьшение экономических

2.2. Система планирования и регулирования затрат в организации

Расходами организации признается уменьшение экономических

Слайд 142.2. Система планирования и регулирования затрат в организации

2.2. Система планирования и регулирования затрат в организации

Слайд 152.2. Система планирования и регулирования затрат в организации

Формирование расходов по обычным видам

2.2. Система планирования и регулирования затрат в организации

Формирование расходов по обычным видам

Слайд 162.2. Система планирования и регулирования затрат в организации

Формирование себестоимости готовой продукции, выполненных

2.2. Система планирования и регулирования затрат в организации

Формирование себестоимости готовой продукции, выполненных

Слайд 172.2. Система планирования и регулирования затрат в организации

Леверидж (сила рычага) в экономике

2.2. Система планирования и регулирования затрат в организации

Леверидж (сила рычага) в экономике

Слайд 182.2. Система планирования и регулирования затрат в организации

Формирование точки безубыточности операционной деятельности

2.2. Система планирования и регулирования затрат в организации

Формирование точки безубыточности операционной деятельности

Слайд 192.2. Система планирования и регулирования затрат в организации

Q – объем реализации в

2.2. Система планирования и регулирования затрат в организации

Q – объем реализации в

Слайд 202.2. Система планирования и регулирования затрат в организации

2.2. Система планирования и регулирования затрат в организации

Слайд 212.3. Ценообразование и ценовая стратегия организации

ЦЕНА

2.3. Ценообразование и ценовая стратегия организации

ЦЕНА

Слайд 222.3. Ценообразование и ценовая стратегия организации

Управление ценами в организации осуществляется в системе

2.3. Ценообразование и ценовая стратегия организации

Управление ценами в организации осуществляется в системе

Слайд 232.3. Ценообразование и ценовая стратегия организации

2.3. Ценообразование и ценовая стратегия организации

Слайд 242.3. Ценообразование и ценовая стратегия организации

2.3. Ценообразование и ценовая стратегия организации

Слайд 252.3. Ценообразование и ценовая стратегия организации

1. Выбор цены товара

Предполагаемая прибыльность бизнеса

2. Определение

2.3. Ценообразование и ценовая стратегия организации

1. Выбор цены товара

Предполагаемая прибыльность бизнеса

2. Определение

Слайд 262.3. Ценообразование и ценовая стратегия организации

Сырье и материалы

Труд

Оборудование

Земля и инфраструктура

Розничная цена

Планируемая прибыль

Оптовая

2.3. Ценообразование и ценовая стратегия организации

Сырье и материалы

Труд

Оборудование

Земля и инфраструктура

Розничная цена

Планируемая прибыль

Оптовая

Слайд 272.3. Ценообразование и ценовая стратегия организации

Клиенты

Конкуренты

Посредники /партнеры

Прогнозируемая прибыль

Полученная прибыль

Оптовая цена

Производственные расходы

Розничная цена

Структурно-логическая

2.3. Ценообразование и ценовая стратегия организации

Клиенты

Конкуренты

Посредники /партнеры

Прогнозируемая прибыль

Полученная прибыль

Оптовая цена

Производственные расходы

Розничная цена

Структурно-логическая

Слайд 282.3. Ценообразование и ценовая стратегия организации

МОДЕЛИ РАСЧЕТА УРОВНЯ ЦЕН НА ПРОДУКЦИЮ ОРГАНИЗАЦИИ

2.3. Ценообразование и ценовая стратегия организации

МОДЕЛИ РАСЧЕТА УРОВНЯ ЦЕН НА ПРОДУКЦИЮ ОРГАНИЗАЦИИ

Слайд 292.3. Ценообразование и ценовая стратегия организации

2.3. Ценообразование и ценовая стратегия организации

Бюджет домохозяйства

Бюджет домохозяйства Расчеты по НДС

Расчеты по НДС Византийское соглашение

Византийское соглашение Роль и место ФТС в системе органов государственной исполнительной власти.

Роль и место ФТС в системе органов государственной исполнительной власти. Маркетинг территории

Маркетинг территории Неравенство доходов в обществе

Неравенство доходов в обществе Информация по обеспеченности основными видами продтоваров за 2017 год

Информация по обеспеченности основными видами продтоваров за 2017 год Рынок капитала

Рынок капитала Маркетинговые стратегии

Маркетинговые стратегии Экономические специальности

Экономические специальности Виды рынков

Виды рынков Экономические реформы 1985 -1991 гг

Экономические реформы 1985 -1991 гг 实验经济学 6

实验经济学 6 Конкуренция. Виды рынков в современной экономике

Конкуренция. Виды рынков в современной экономике Теория общественного выбора

Теория общественного выбора Типы диаграмм

Типы диаграмм Рациональное экономическое поведение собственника, работника, потребителя, семьянина и гражданина

Рациональное экономическое поведение собственника, работника, потребителя, семьянина и гражданина Всеми́рная торго́вая организа́ция

Всеми́рная торго́вая организа́ция Тарифное регулирование в сфере теплоснабжения на 2015 -2017 годы

Тарифное регулирование в сфере теплоснабжения на 2015 -2017 годы Типы экономических систем

Типы экономических систем Инфраструктурное обеспечение международного бизнеса Подготовили студенты группы Т-1202 Сембина А. Токманова С

Инфраструктурное обеспечение международного бизнеса Подготовили студенты группы Т-1202 Сембина А. Токманова С Экономика и ее роль в обществе

Экономика и ее роль в обществе Электроснабжение микрорайона Древлянка 8 г. Петрозаводск

Электроснабжение микрорайона Древлянка 8 г. Петрозаводск Типы товаров и формирование спроса. Тест

Типы товаров и формирование спроса. Тест Экономика. Менеджмент. Финансы и финансовые риски в меняющемся мире

Экономика. Менеджмент. Финансы и финансовые риски в меняющемся мире Устойчивость работы объектов экономики в чрезвычайных ситуациях

Устойчивость работы объектов экономики в чрезвычайных ситуациях Организационные стандарты кредитного кооператива

Организационные стандарты кредитного кооператива Сделано в Китае: от стереотипов до первой серии

Сделано в Китае: от стереотипов до первой серии