- Эконометрика. Лекция № 3. Множественная регрессия и корреляция

Содержание

- 2. Лекция № 3 Множественная регрессия и корреляция

- 3. Уравнение множественной регрессии Основная цель множественной регрессии– построить модель с большим числом факторов, определив при этом

- 4. Отбор факторов при построении уравнения множественной регрессии Факторы, включаемые во множественную регрессию, должны отвечать следующим требованиям:

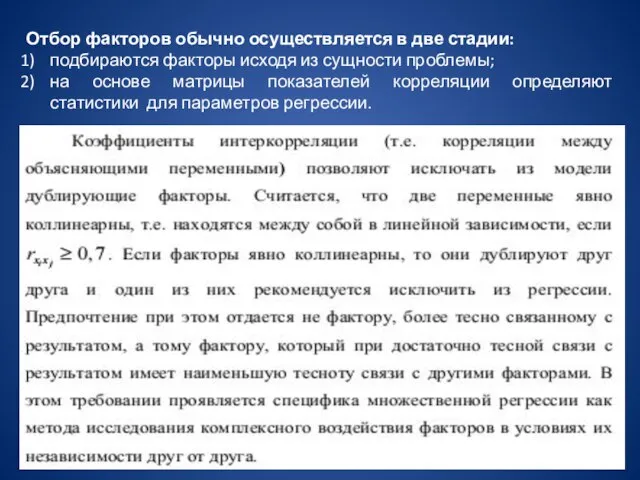

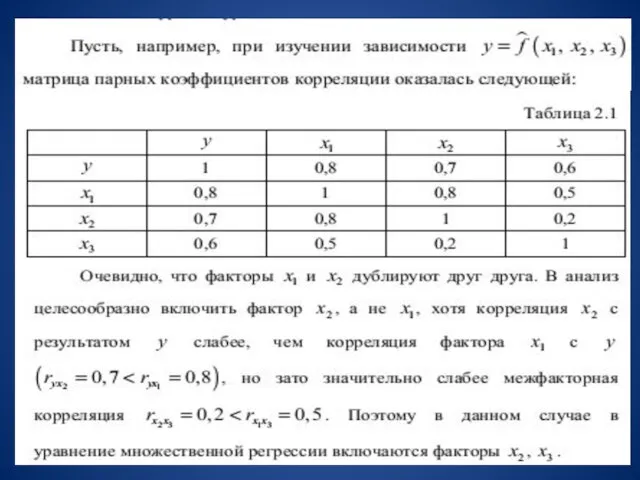

- 6. Отбор факторов обычно осуществляется в две стадии: подбираются факторы исходя из сущности проблемы; на основе матрицы

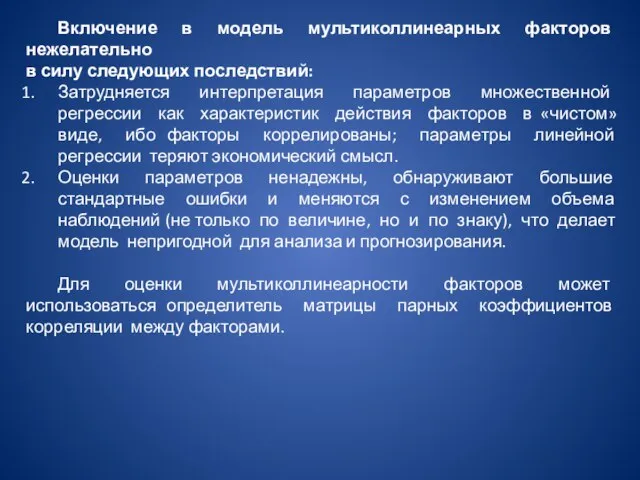

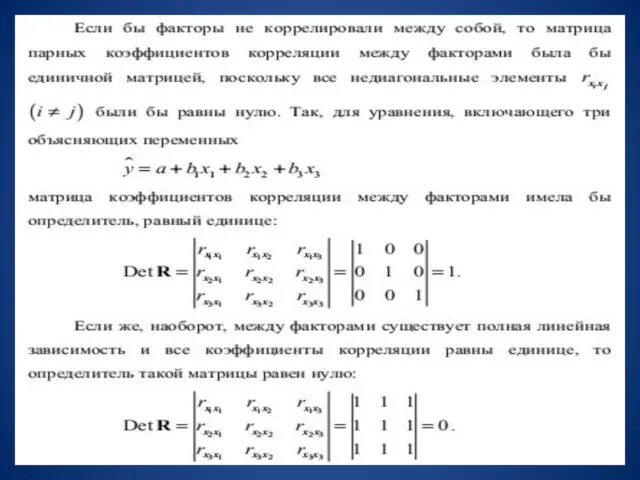

- 8. Включение в модель мультиколлинеарных факторов нежелательно в силу следующих последствий: Затрудняется интерпретация параметров множественной регрессии как

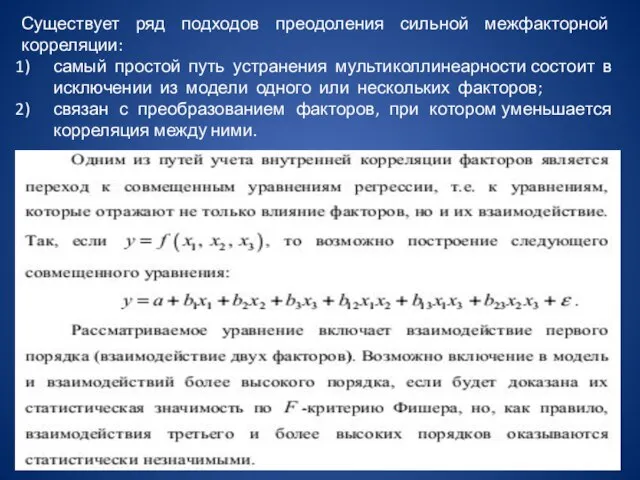

- 10. Существует ряд подходов преодоления сильной межфакторной корреляции: самый простой путь устранения мультиколлинеарности состоит в исключении из

- 11. Наиболее широкое применение получили следующие методы построения уравнения множественной регрессии: Метод исключения– отсев факторов из полного

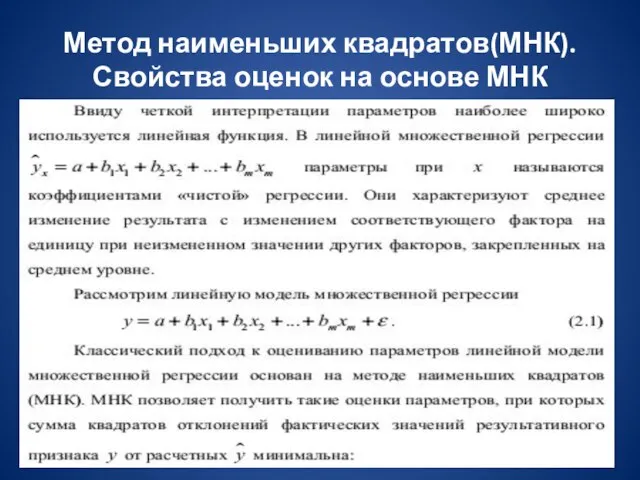

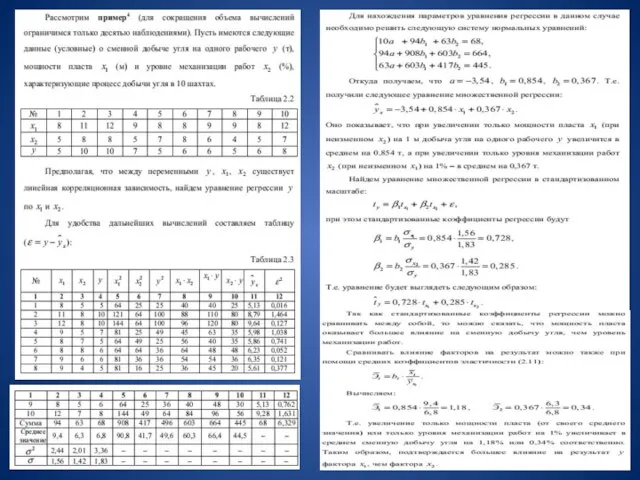

- 12. Метод наименьших квадратов(МНК). Свойства оценок на основе МНК

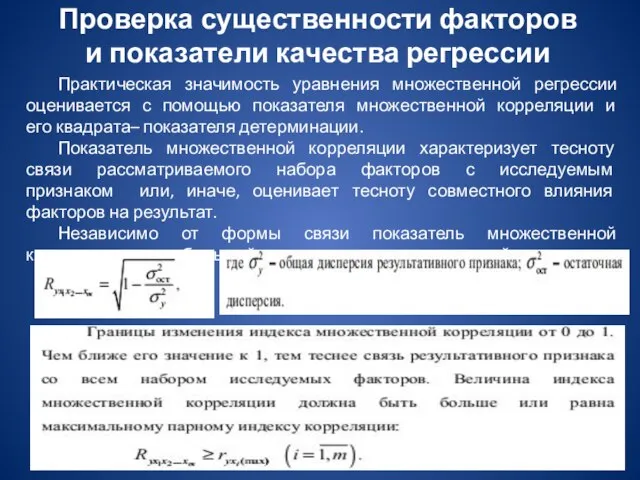

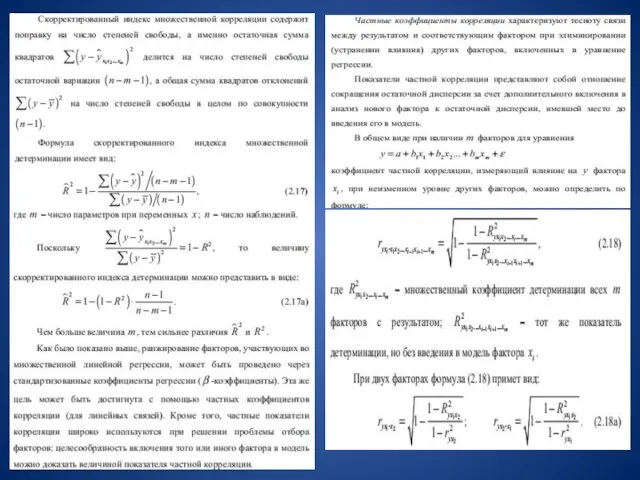

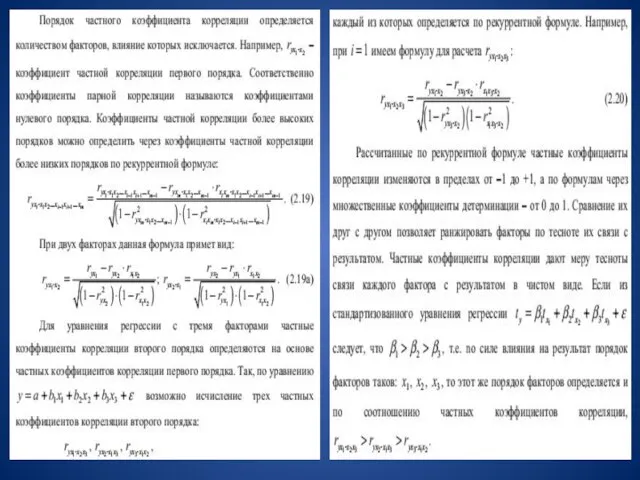

- 16. Проверка существенности факторов и показатели качества регрессии Практическая значимость уравнения множественной регрессии оценивается с помощью показателя

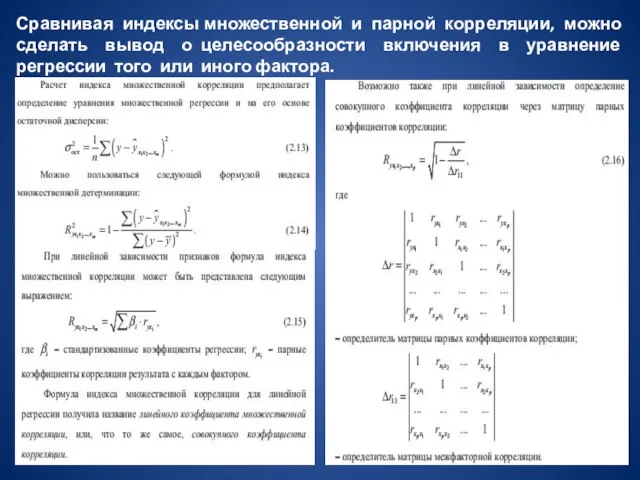

- 17. Сравнивая индексы множественной и парной корреляции, можно сделать вывод о целесообразности включения в уравнение регрессии того

- 23. Скачать презентацию

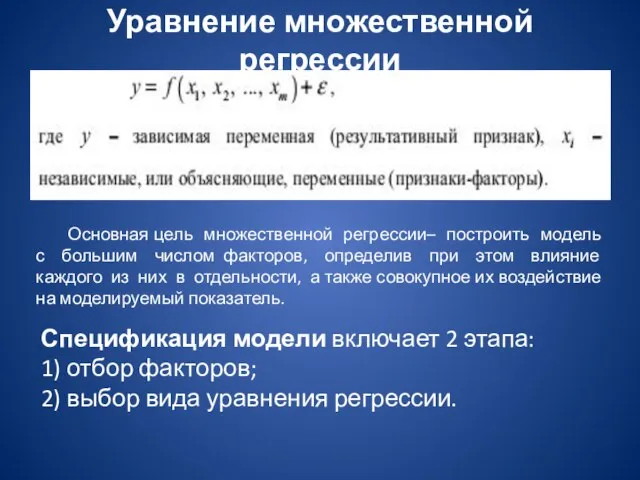

Слайд 3Уравнение множественной регрессии

Основная цель множественной регрессии– построить модель с большим числом факторов,

Уравнение множественной регрессии

Основная цель множественной регрессии– построить модель с большим числом факторов,

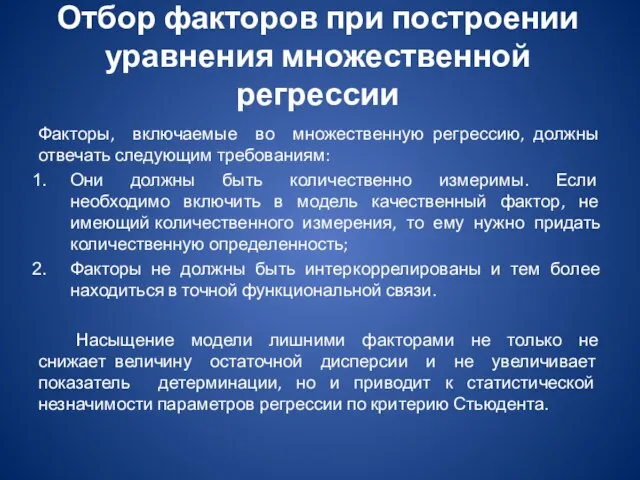

Слайд 4Отбор факторов при построении уравнения множественной регрессии

Факторы, включаемые во множественную регрессию, должны

Отбор факторов при построении уравнения множественной регрессии

Факторы, включаемые во множественную регрессию, должны

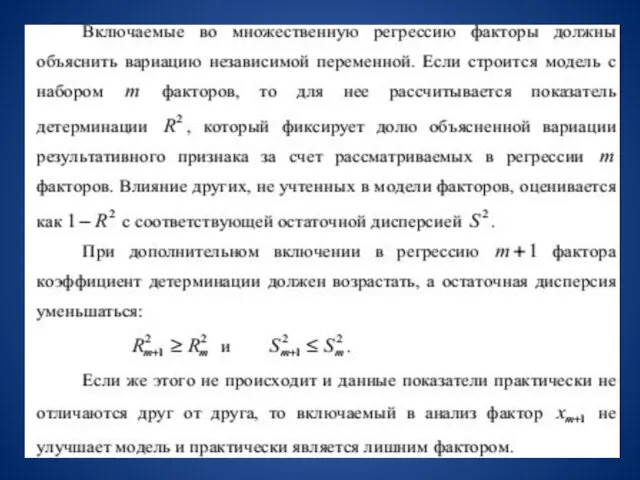

Слайд 6Отбор факторов обычно осуществляется в две стадии:

подбираются факторы исходя из сущности

Отбор факторов обычно осуществляется в две стадии:

подбираются факторы исходя из сущности

Слайд 8Включение в модель мультиколлинеарных факторов нежелательно

в силу следующих последствий:

Затрудняется интерпретация параметров

Включение в модель мультиколлинеарных факторов нежелательно

в силу следующих последствий:

Затрудняется интерпретация параметров

Слайд 10Существует ряд подходов преодоления сильной межфакторной корреляции:

самый простой путь устранения мультиколлинеарности состоит

Существует ряд подходов преодоления сильной межфакторной корреляции:

самый простой путь устранения мультиколлинеарности состоит

Слайд 11Наиболее широкое применение получили следующие методы построения уравнения множественной регрессии:

Метод исключения–

Наиболее широкое применение получили следующие методы построения уравнения множественной регрессии:

Метод исключения–

Слайд 12Метод наименьших квадратов(МНК).

Свойства оценок на основе МНК

Метод наименьших квадратов(МНК).

Свойства оценок на основе МНК

Слайд 16Проверка существенности факторов

и показатели качества регрессии

Практическая значимость уравнения множественной регрессии оценивается с

Проверка существенности факторов

и показатели качества регрессии

Практическая значимость уравнения множественной регрессии оценивается с

Слайд 17Сравнивая индексы множественной и парной корреляции, можно сделать вывод о целесообразности включения

Сравнивая индексы множественной и парной корреляции, можно сделать вывод о целесообразности включения

Взаимное расположение графиков линейных функций

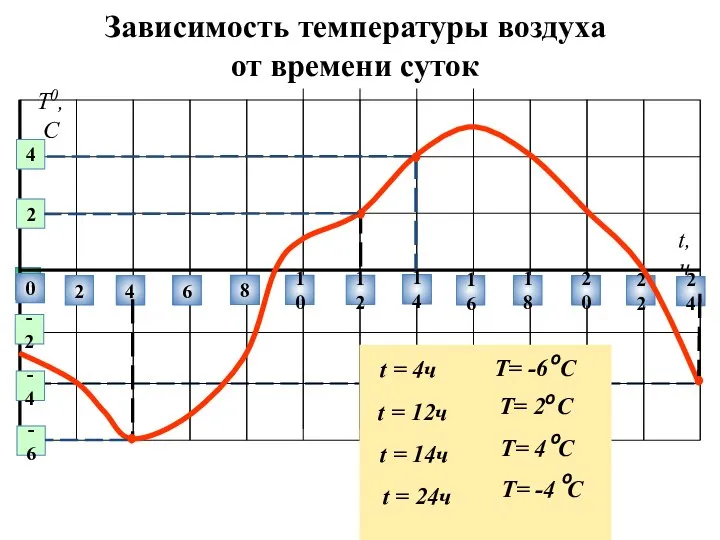

Взаимное расположение графиков линейных функций Зависимость температуры воздуха от времени суток

Зависимость температуры воздуха от времени суток Pakāpes vingrinājumi (bez atb)

Pakāpes vingrinājumi (bez atb) Кратное сравнение

Кратное сравнение Поможем Буратино! Цель: формировать мыслительные операции

Поможем Буратино! Цель: формировать мыслительные операции Стереометрия. Многогранники

Стереометрия. Многогранники Графический метод решения уравнений. Задания для устного счета

Графический метод решения уравнений. Задания для устного счета Наименьшее значение выражения

Наименьшее значение выражения Геометрия вокруг нас

Геометрия вокруг нас Дифференциальное исчисление функции одной переменной

Дифференциальное исчисление функции одной переменной Геометрические приложения двойных интегралов

Геометрические приложения двойных интегралов Пересечение поверхностей геометрических тел. Комплексный чертеж усеченного гранного тела, развертка поверхности

Пересечение поверхностей геометрических тел. Комплексный чертеж усеченного гранного тела, развертка поверхности Презентация на тему Решение тригонометрических уравнений (10 класс)

Презентация на тему Решение тригонометрических уравнений (10 класс)  Презентация на тему Квадратные уравнения

Презентация на тему Квадратные уравнения  Сложение чисел с разными знаками

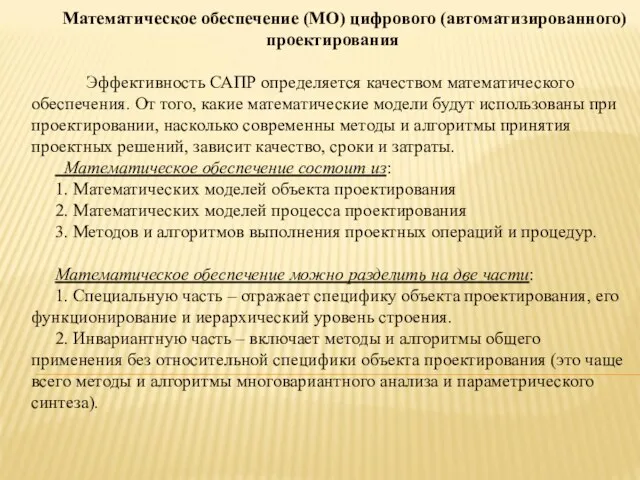

Сложение чисел с разными знаками Математическое обеспечение (МО) цифрового (автоматизированного) проектирования

Математическое обеспечение (МО) цифрового (автоматизированного) проектирования Деление на 3

Деление на 3 Презентация на тему Двугранный угол

Презентация на тему Двугранный угол  Теорема Пифагора. Исторический экскурс

Теорема Пифагора. Исторический экскурс Планиметрия. Что такое геометрия?

Планиметрия. Что такое геометрия? Вписанные и описанные окружности

Вписанные и описанные окружности Презентация на тему Решение логарифмических уравнений

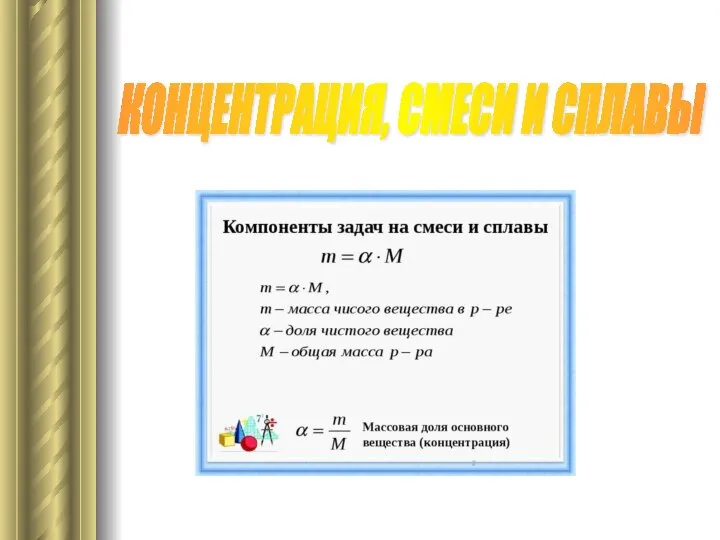

Презентация на тему Решение логарифмических уравнений  Задачи на смеси и сплавы

Задачи на смеси и сплавы Тренировка интеллекта

Тренировка интеллекта Перпендикулярность прямых и плоскостей

Перпендикулярность прямых и плоскостей Интерполяционный многочлен Лагранжа

Интерполяционный многочлен Лагранжа Математика «Сравнение трехзначных чисел» 3 класс ОС «Школа 2100» Загатина А.О.

Математика «Сравнение трехзначных чисел» 3 класс ОС «Школа 2100» Загатина А.О. Оформление задач в 1 классе. Урок 2

Оформление задач в 1 классе. Урок 2