- Игры с природой. Лекция 2

Содержание

- 2. Отличительная особенность игры с природой состоит в том, что в ней сознательно действует только один из

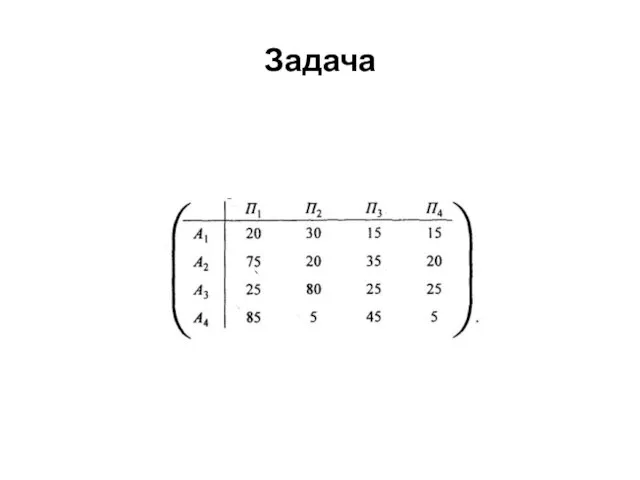

- 3. Задача Необходимо закупить уголь для обогрева дома. Количество хранимого угля ограничено и в течение холодного периода

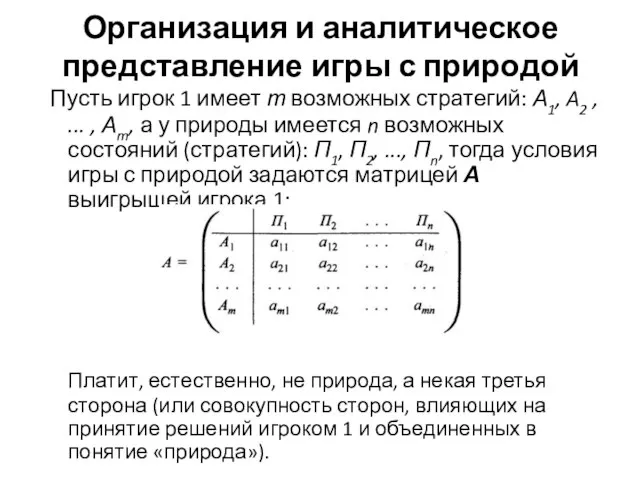

- 4. Организация и аналитическое представление игры с природой Пусть игрок 1 имеет т возможных стратегий: А1, A2

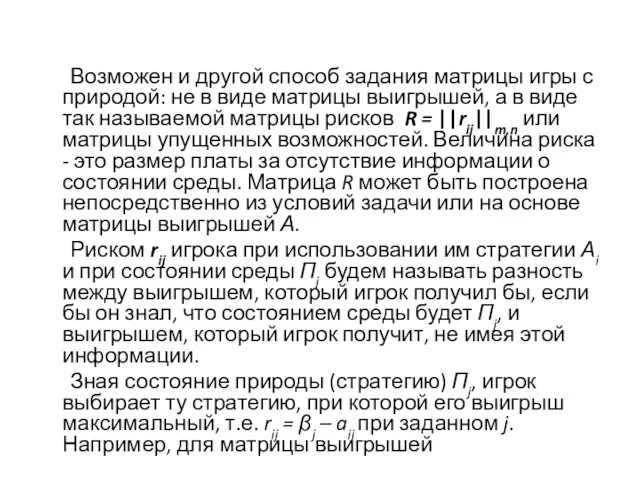

- 5. Возможен и другой способ задания матрицы игры с природой: не в виде матрицы выигрышей, а в

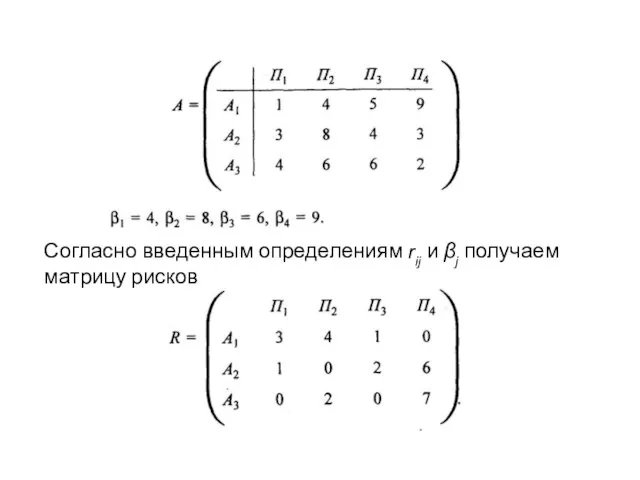

- 6. Согласно введенным определениям rij и βj получаем матрицу рисков

- 7. ПРИНЯТИЕ РЕШЕНИЙ В УСЛОВИЯХ ПОЛНОЙ НЕОПРЕДЕЛЕННОСТИ Неопределенность, связанную с отсутствием информации о вероятностях состоянии среды (природы),

- 8. Критерий максимакса С его помощью определяется стратегия, максимизирующая максимальные выигрыши для каждого состояния природы. Это критерий

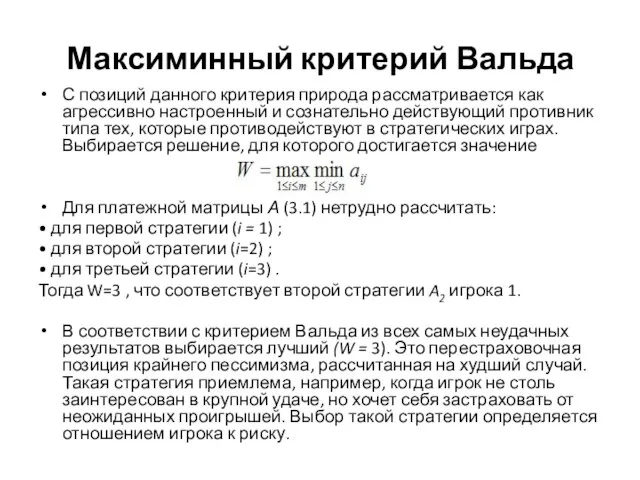

- 9. Максиминный критерий Вальда С позиций данного критерия природа рассматривается как агрессивно настроенный и сознательно действующий противник

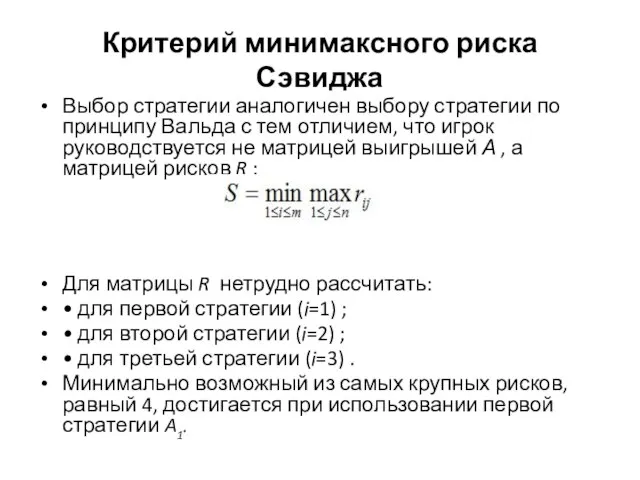

- 10. Критерий минимаксного риска Сэвиджа Выбор стратегии аналогичен выбору стратегии по принципу Вальда с тем отличием, что

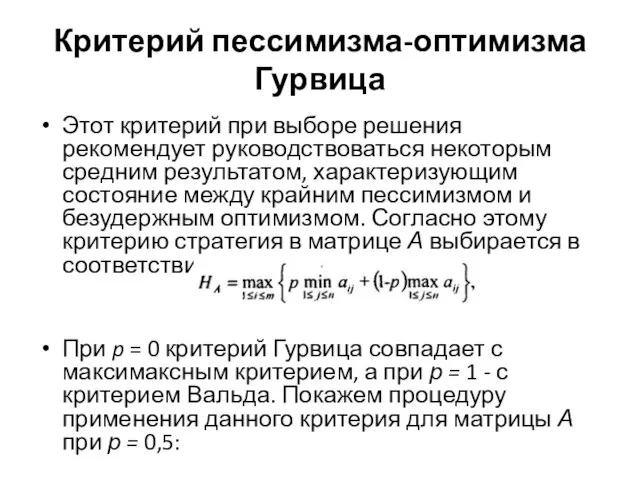

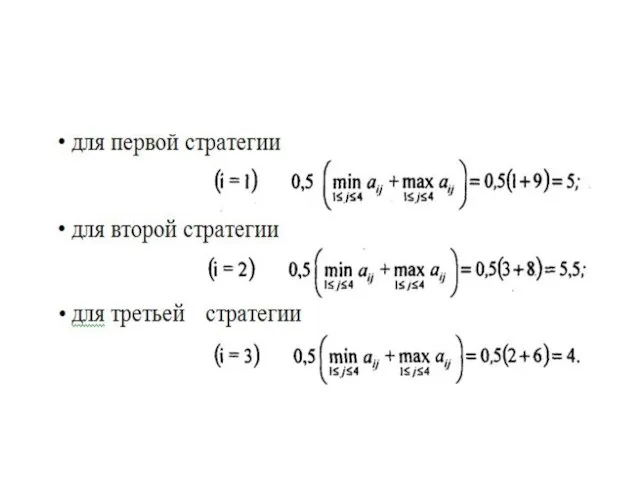

- 11. Критерий пессимизма-оптимизма Гурвица Этот критерий при выборе решения рекомендует руководствоваться некоторым средним результатом, характеризующим состояние между

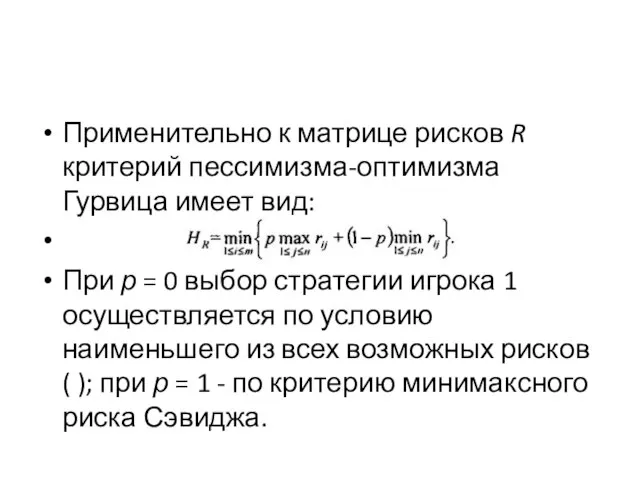

- 13. Применительно к матрице рисков R критерий пессимизма-оптимизма Гурвица имеет вид: При р = 0 выбор стратегии

- 14. Задача

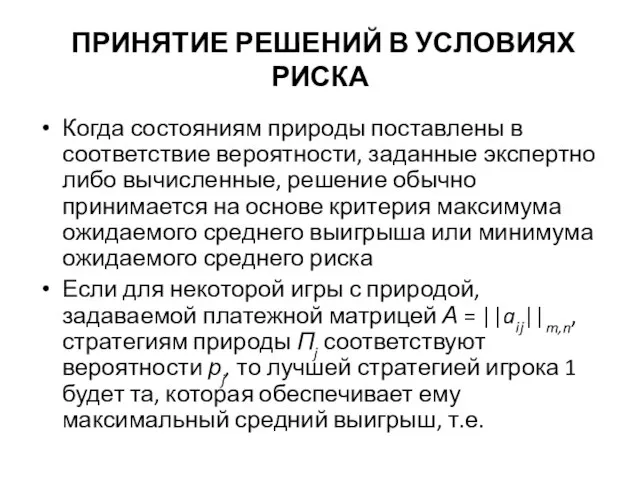

- 15. ПРИНЯТИЕ РЕШЕНИЙ В УСЛОВИЯХ РИСКА Когда состояниям природы поставлены в соответствие вероятности, заданные экспертно либо вычисленные,

- 17. Скачать презентацию

Слайд 3Задача

Необходимо закупить уголь для обогрева дома. Количество хранимого угля ограничено и в

Задача

Необходимо закупить уголь для обогрева дома. Количество хранимого угля ограничено и в

Слайд 4Организация и аналитическое представление игры с природой

Пусть игрок 1 имеет т

Организация и аналитическое представление игры с природой

Пусть игрок 1 имеет т

Слайд 5 Возможен и другой способ задания матрицы игры с природой: не в виде

Возможен и другой способ задания матрицы игры с природой: не в виде

Слайд 6Согласно введенным определениям rij и βj получаем матрицу рисков

Согласно введенным определениям rij и βj получаем матрицу рисков

Слайд 7 ПРИНЯТИЕ РЕШЕНИЙ В УСЛОВИЯХ ПОЛНОЙ НЕОПРЕДЕЛЕННОСТИ

Неопределенность, связанную с отсутствием информации о

ПРИНЯТИЕ РЕШЕНИЙ В УСЛОВИЯХ ПОЛНОЙ НЕОПРЕДЕЛЕННОСТИ

Неопределенность, связанную с отсутствием информации о

Слайд 8Критерий максимакса

С его помощью определяется стратегия, максимизирующая максимальные выигрыши для каждого состояния

Критерий максимакса

С его помощью определяется стратегия, максимизирующая максимальные выигрыши для каждого состояния

Слайд 9Максиминный критерий Вальда

С позиций данного критерия природа рассматривается как агрессивно настроенный и

Максиминный критерий Вальда

С позиций данного критерия природа рассматривается как агрессивно настроенный и

Слайд 10Критерий минимаксного риска Сэвиджа

Выбор стратегии аналогичен выбору стратегии по принципу Вальда с

Критерий минимаксного риска Сэвиджа

Выбор стратегии аналогичен выбору стратегии по принципу Вальда с

Слайд 11Критерий пессимизма-оптимизма Гурвица

Этот критерий при выборе решения рекомендует руководствоваться некоторым средним результатом,

Критерий пессимизма-оптимизма Гурвица

Этот критерий при выборе решения рекомендует руководствоваться некоторым средним результатом,

Слайд 13Применительно к матрице рисков R критерий пессимизма-оптимизма Гурвица имеет вид:

При р =

Применительно к матрице рисков R критерий пессимизма-оптимизма Гурвица имеет вид:

При р =

Слайд 14Задача

Задача

Слайд 15 ПРИНЯТИЕ РЕШЕНИЙ В УСЛОВИЯХ РИСКА

Когда состояниям природы поставлены в соответствие вероятности,

ПРИНЯТИЕ РЕШЕНИЙ В УСЛОВИЯХ РИСКА

Когда состояниям природы поставлены в соответствие вероятности,

Титло

Титло График равномерного движения

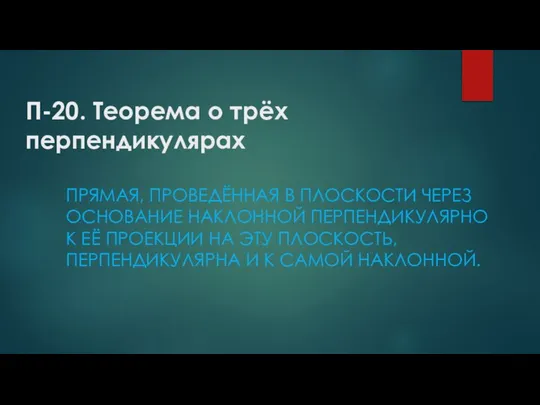

График равномерного движения Теорема о трёх перпендикулярах

Теорема о трёх перпендикулярах Понятие вектора. Равенство векторов

Понятие вектора. Равенство векторов Тригонометрические уравнения. Методы решения тригонометрических уравнений

Тригонометрические уравнения. Методы решения тригонометрических уравнений Collatz Conjecture

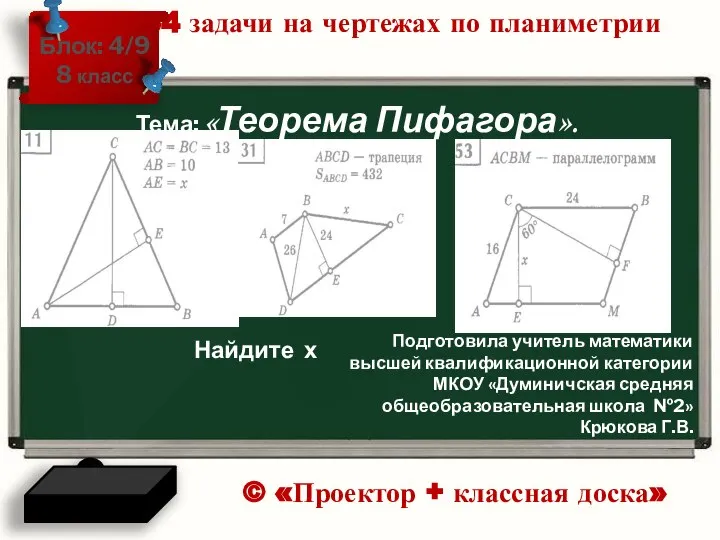

Collatz Conjecture 54 задачи на чертежах по планиметрии. Теорема Пифагора

54 задачи на чертежах по планиметрии. Теорема Пифагора Проценты (1)

Проценты (1) Игра 3

Игра 3 Морское путешествие

Морское путешествие Задачи. Итоговое повторение

Задачи. Итоговое повторение Решение задач. Продолжи ряд чисел

Решение задач. Продолжи ряд чисел Матрица размера m x n

Матрица размера m x n Блок случайных событий

Блок случайных событий Порядок элемента. Теорема Лагранжа

Порядок элемента. Теорема Лагранжа Загадки и шарады

Загадки и шарады Решение заданий с производной

Решение заданий с производной Квадратное уравнение и его корни. Решение полных квадратных уравнений

Квадратное уравнение и его корни. Решение полных квадратных уравнений Презентация на тему ЗАДАЧИ НА ДРОБИ

Презентация на тему ЗАДАЧИ НА ДРОБИ  Логарифмические уравнения. Спецификация ЕГЭ В5. Приемы и методы решения уравнений

Логарифмические уравнения. Спецификация ЕГЭ В5. Приемы и методы решения уравнений Презентация на тему Формулы суммы и разности синуса и косинуса

Презентация на тему Формулы суммы и разности синуса и косинуса  Особливі випадки, що виникають при застосуванні СМ. Практичне заняття

Особливі випадки, що виникають при застосуванні СМ. Практичне заняття Составные задачами, новые способы решения

Составные задачами, новые способы решения Корни уравнения

Корни уравнения Координатная плоскость. Прямоугольная система координат

Координатная плоскость. Прямоугольная система координат Задача №12. 9 класс

Задача №12. 9 класс Простейшие тригонометрические уравнения

Простейшие тригонометрические уравнения Осевая симметрия

Осевая симметрия