- Корреляция случайных величин

Содержание

- 2. Для дискретных СВ он выражается формулой: А для непрерывных СВ:

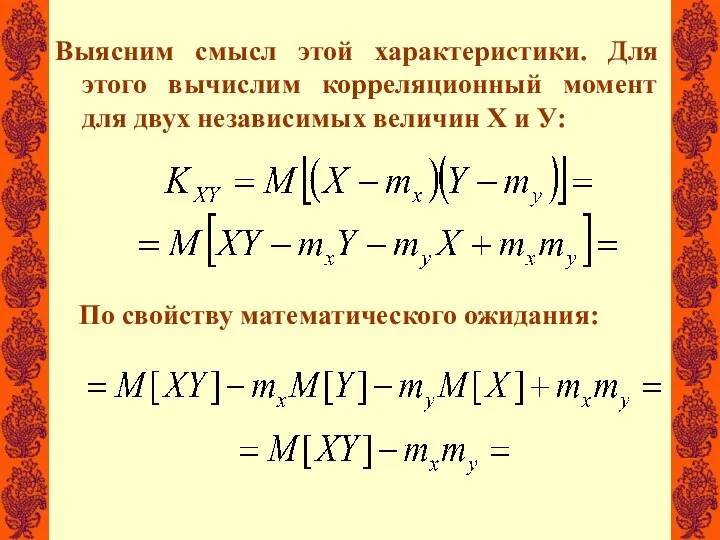

- 3. Выясним смысл этой характеристики. Для этого вычислим корреляционный момент для двух независимых величин Х и У:

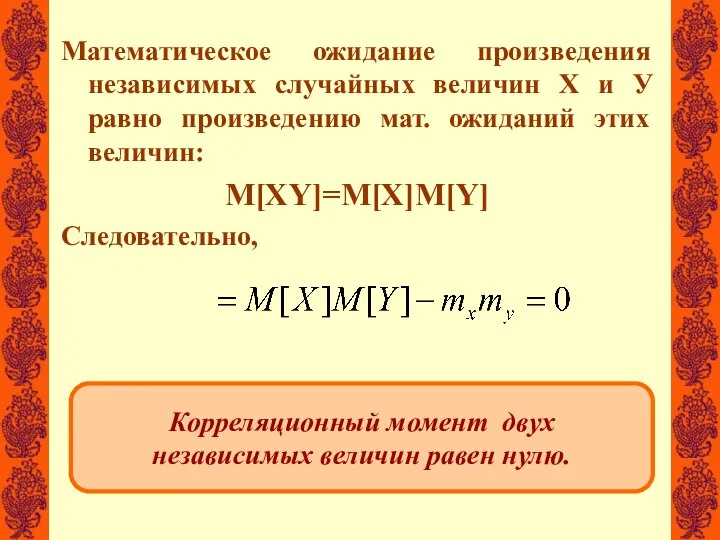

- 4. Корреляционный момент двух независимых величин равен нулю. Математическое ожидание произведения независимых случайных величин Х и У

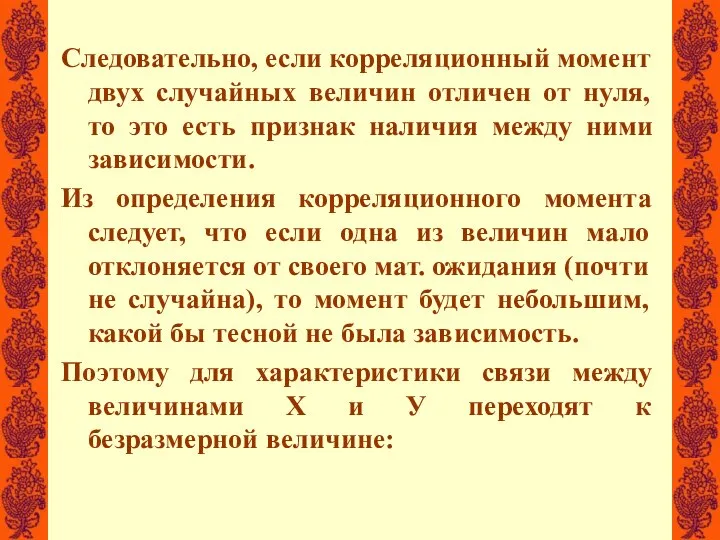

- 5. Следовательно, если корреляционный момент двух случайных величин отличен от нуля, то это есть признак наличия между

- 6. коэффициент корреляции

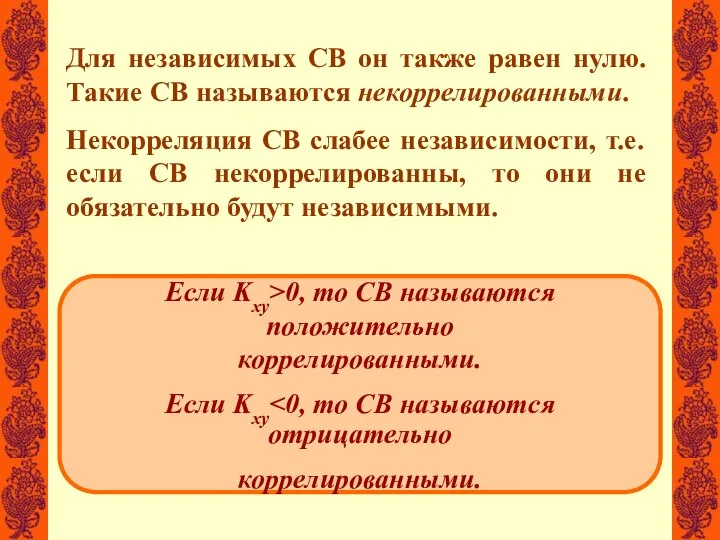

- 7. Для независимых СВ он также равен нулю. Такие СВ называются некоррелированными. Некорреляция СВ слабее независимости, т.е.

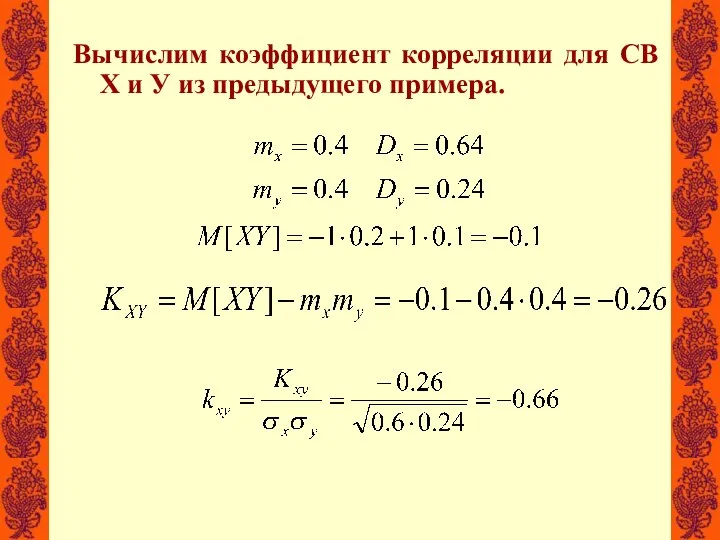

- 8. Вычислим коэффициент корреляции для СВ Х и У из предыдущего примера.

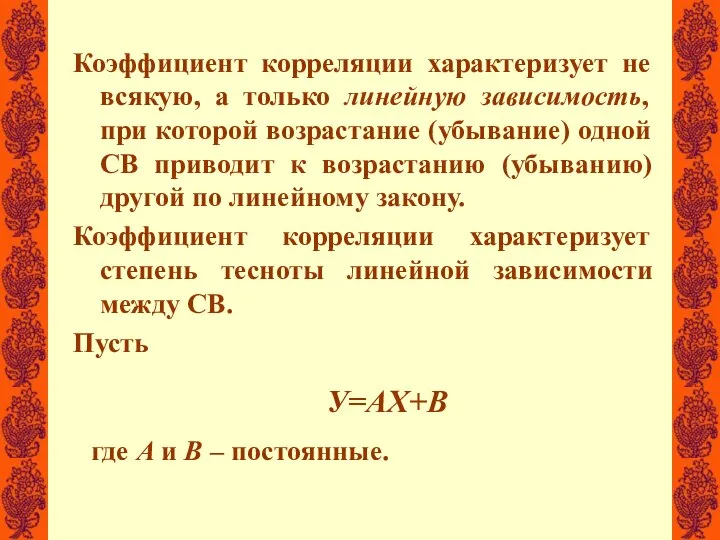

- 9. Коэффициент корреляции характеризует не всякую, а только линейную зависимость, при которой возрастание (убывание) одной СВ приводит

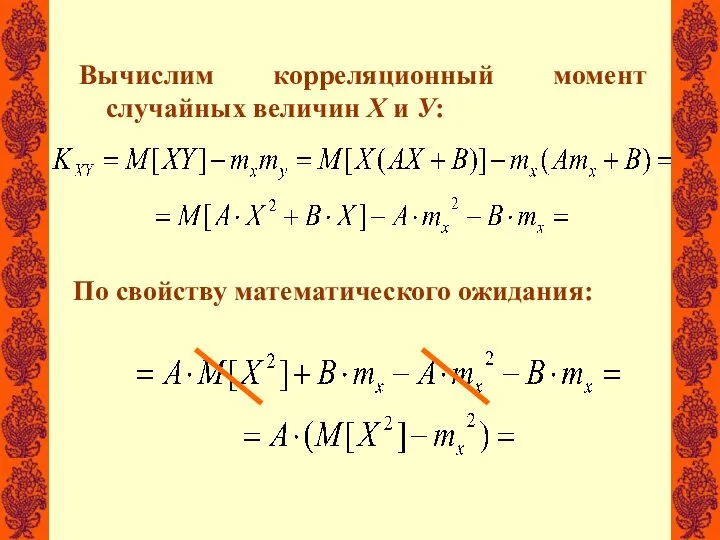

- 10. Вычислим корреляционный момент случайных величин Х и У: По свойству математического ожидания:

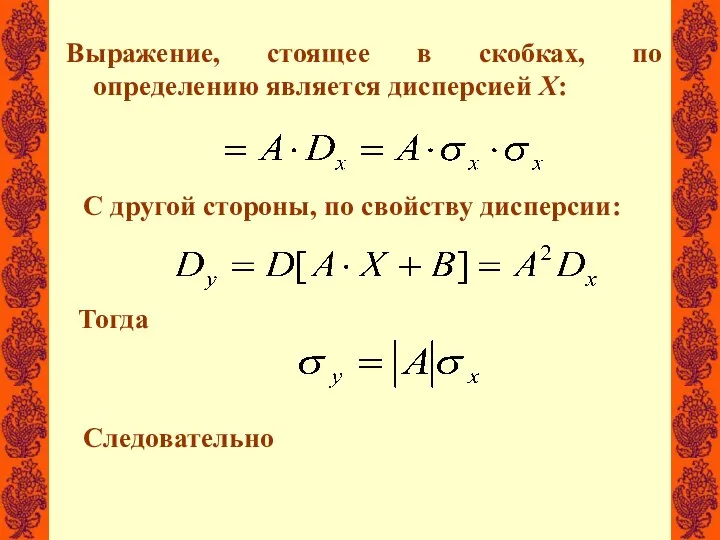

- 11. Выражение, стоящее в скобках, по определению является дисперсией Х: С другой стороны, по свойству дисперсии: Тогда

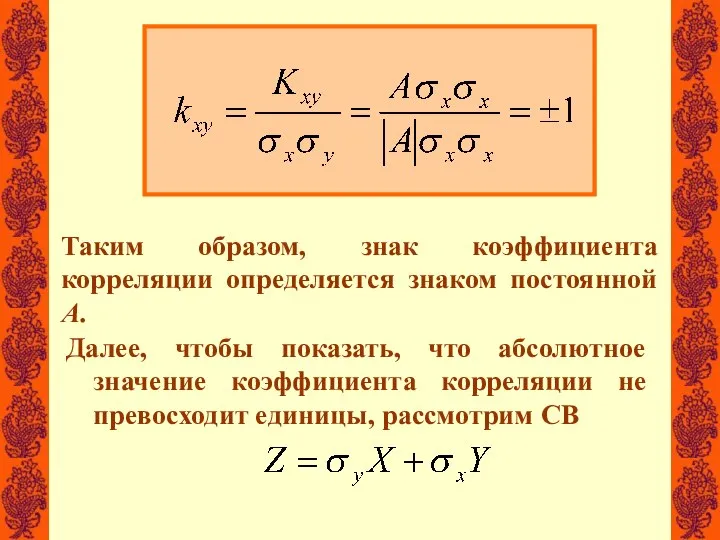

- 12. Таким образом, знак коэффициента корреляции определяется знаком постоянной А. Далее, чтобы показать, что абсолютное значение коэффициента

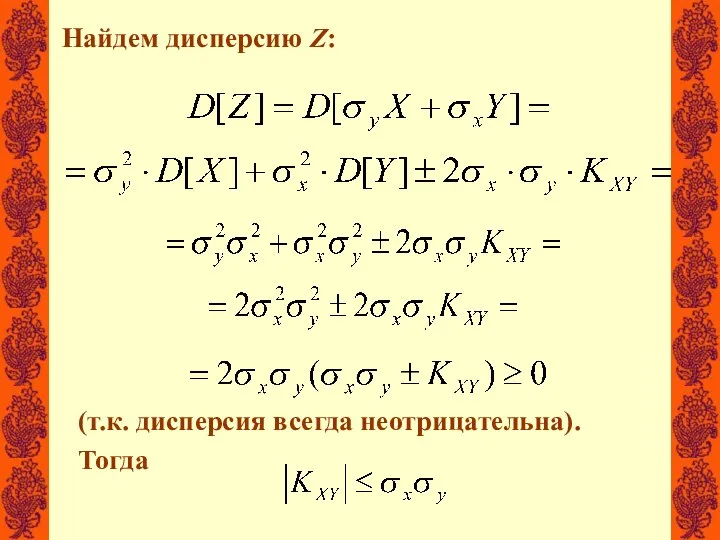

- 13. Найдем дисперсию Z: (т.к. дисперсия всегда неотрицательна). Тогда

- 15. Скачать презентацию

Слайд 3Выясним смысл этой характеристики. Для этого вычислим корреляционный момент для двух независимых

Выясним смысл этой характеристики. Для этого вычислим корреляционный момент для двух независимых

Слайд 4Корреляционный момент двух

независимых величин равен нулю.

Математическое ожидание произведения независимых случайных величин

Корреляционный момент двух

независимых величин равен нулю.

Математическое ожидание произведения независимых случайных величин

Слайд 5Следовательно, если корреляционный момент двух случайных величин отличен от нуля, то это

Следовательно, если корреляционный момент двух случайных величин отличен от нуля, то это

Слайд 6коэффициент корреляции

коэффициент корреляции

Слайд 7Для независимых СВ он также равен нулю. Такие СВ называются некоррелированными.

Некорреляция СВ

Для независимых СВ он также равен нулю. Такие СВ называются некоррелированными.

Некорреляция СВ

Слайд 8Вычислим коэффициент корреляции для СВ Х и У из предыдущего примера.

Вычислим коэффициент корреляции для СВ Х и У из предыдущего примера.

Слайд 9Коэффициент корреляции характеризует не всякую, а только линейную зависимость, при которой возрастание

Коэффициент корреляции характеризует не всякую, а только линейную зависимость, при которой возрастание

Слайд 10Вычислим корреляционный момент случайных величин Х и У:

По свойству математического ожидания:

Вычислим корреляционный момент случайных величин Х и У:

По свойству математического ожидания:

Слайд 11Выражение, стоящее в скобках, по определению является дисперсией Х:

С другой стороны, по

Выражение, стоящее в скобках, по определению является дисперсией Х:

С другой стороны, по

Слайд 12Таким образом, знак коэффициента корреляции определяется знаком постоянной А.

Далее, чтобы показать, что

Таким образом, знак коэффициента корреляции определяется знаком постоянной А.

Далее, чтобы показать, что

Слайд 13Найдем дисперсию Z:

(т.к. дисперсия всегда неотрицательна).

Тогда

Найдем дисперсию Z:

(т.к. дисперсия всегда неотрицательна).

Тогда

Обеспечивающие подсистемы АИС. Математическое обеспечение

Обеспечивающие подсистемы АИС. Математическое обеспечение Дроби

Дроби Состав чисел в пределах 10. Урок №80

Состав чисел в пределах 10. Урок №80 Признаки равенства треугольников

Признаки равенства треугольников Прикидка результата. 5 класс

Прикидка результата. 5 класс Циклический алгоритм

Циклический алгоритм Додавання та віднімання трицифрових чисел

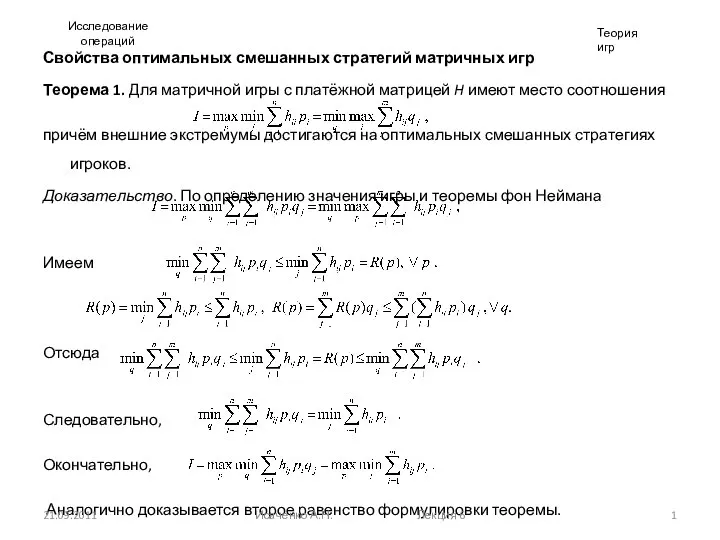

Додавання та віднімання трицифрових чисел Исследование операций. Теория игр. Лекция 8

Исследование операций. Теория игр. Лекция 8 Центральные углы и углы, вписанные в окружность

Центральные углы и углы, вписанные в окружность Площадь сферы

Площадь сферы Таблица единиц времени. 4 класс

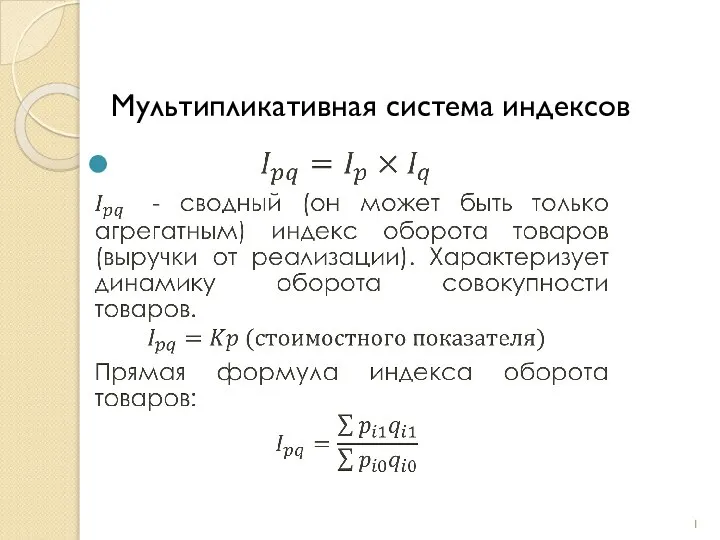

Таблица единиц времени. 4 класс Мультипликативная система индексов

Мультипликативная система индексов Производная

Производная Проверочная работа

Проверочная работа Random module methods. Test

Random module methods. Test Среднее арифметическое

Среднее арифметическое Урок 9 Розв. типових задач

Урок 9 Розв. типових задач Практический расчёт, оценка и прикидка. Подготовка к ЕГЭ

Практический расчёт, оценка и прикидка. Подготовка к ЕГЭ Тренажёр по таблице умножения. Уровень PRO

Тренажёр по таблице умножения. Уровень PRO Решение примеров с объяснением

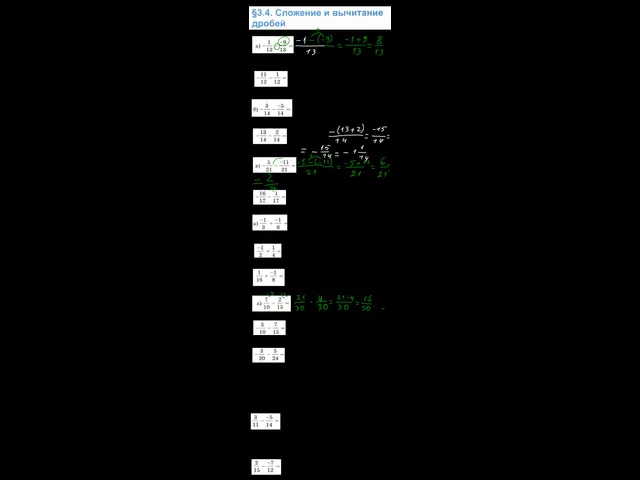

Решение примеров с объяснением Сложение и вычитание рациональных чисел

Сложение и вычитание рациональных чисел Непериодические бесконечные десятичные дроби

Непериодические бесконечные десятичные дроби Построения проекций вершин ребер и граней предмета

Построения проекций вершин ребер и граней предмета Для чего нужна математика?

Для чего нужна математика? Разложение многочленов на множители с помощью комбинации различных приёмов

Разложение многочленов на множители с помощью комбинации различных приёмов Векторы. Сложение и вычитание векторов

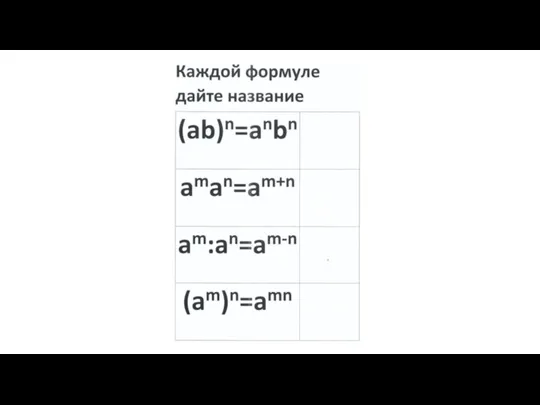

Векторы. Сложение и вычитание векторов Свойства степеней

Свойства степеней Основные формулы тригонометрии

Основные формулы тригонометрии