- П 3

Содержание

- 2. Вопрос 1. «Понятие множественной регрессии и корреляции»

- 3. Понятие модели множественной регрессии Модель множественной регрессии – это уравнение, отражающее корреляционную связь между результатом и

- 4. Цель множественной регрессии построить модель с несколькими факторами и определить при этом влияние каждого фактора в

- 5. Линейная функция множественной регрессии и корреляции Линейная функция множественной регрессии и корреляции имеет вид: у =

- 6. Нелинейная функция множественной регрессии и корреляции В качестве нелинейной функции множественной регрессии и корреляции чаще всего

- 7. Показательная функция Показательная функция имеет вид: у = а + b1x1 + b2x2 + bixi +

- 8. Степенная функция Степенная функция имеет вид: у = а + x1b1 + x2b2 + xibi +

- 9. Условия для проведения анализа методом множественной регрессии и корреляции 1. При проведении анализа методом множественной регрессии

- 10. Условия для проведения анализа методом множественной регрессии и корреляции 2. Результат и факторы – это количественные

- 11. Условия для проведения анализа методом множественной регрессии и корреляции 3. При построении эконометрической модели предполагается, что

- 12. Интеркорреляция и мультиколлинеарность Корреляционная связь, которая существует между двумя факторами, называется интеркорреляцией. Соответственно, корреляционная связь, существующая

- 13. Интеркорреляция и мультиколлинеарность Существование корреляционной связи между факторами выявляется с помощью коэффициентов корреляции, которые принято записывать

- 14. Интеркорреляция и мультиколлинеарность Наличие мультиколлинеарности подтверждается определителями матрицы. Если связь между факторами полностью отсутствует, то недиагональные

- 15. Вопрос 2. «Правила отбора факторов в модели множественной регрессии и корреляции»

- 16. Отбор факторов Несмотря на то, что теоретически множественная регрессионная модель позволяет учесть любое число факторов, практически

- 17. Отбор факторов Однако теоретический анализ часто не позволяет однозначно ответить на вопрос о количественной взаимосвязи рассматриваемых

- 18. Правила включения в модель факторов Включаемые в модель множественной регрессии факторы должны объяснять вариацию зависимой переменной.

- 19. Правила включения в модель факторов При включении в модель дополнительного фактора коэффициент (индекс) детерминации должен возрастать,

- 20. Правила включения в модель факторов Насыщение модели лишними факторами не только не снижает величину остаточной дисперсии

- 21. Правила включения в модель факторов Множественная регрессия характеризуется наличием достаточно большого количества факторов. При этом отсутствует

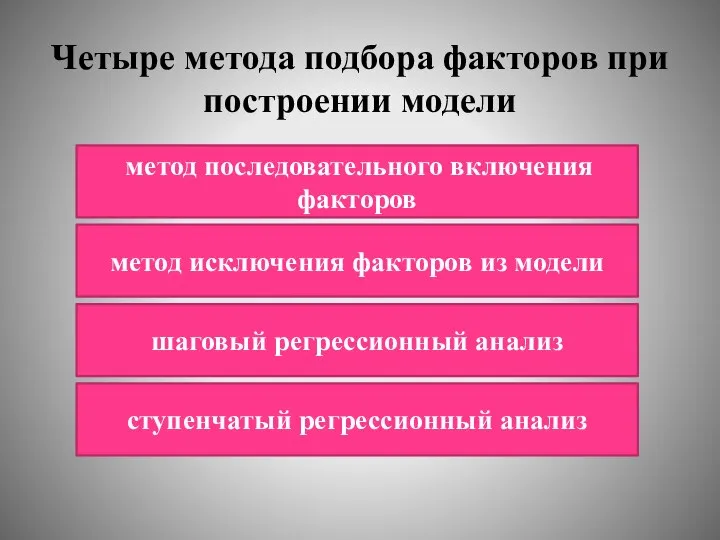

- 22. Четыре метода подбора факторов при построении модели метод последовательного включения факторов метод исключения факторов из модели

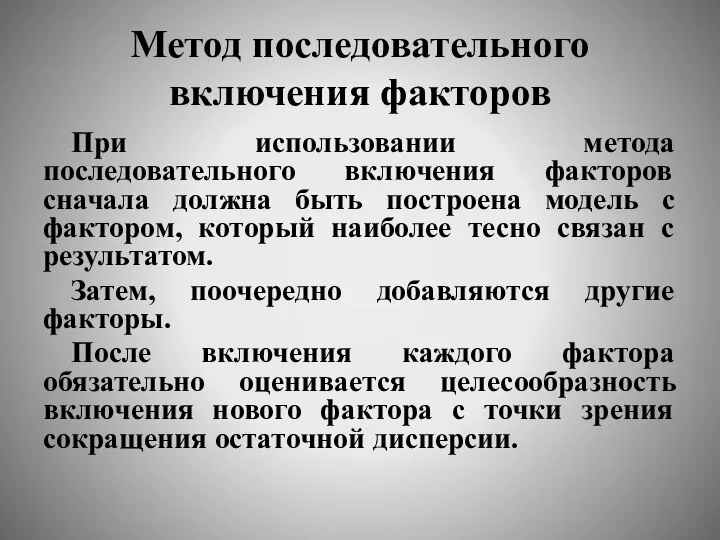

- 23. Метод последовательного включения факторов При использовании метода последовательного включения факторов сначала должна быть построена модель с

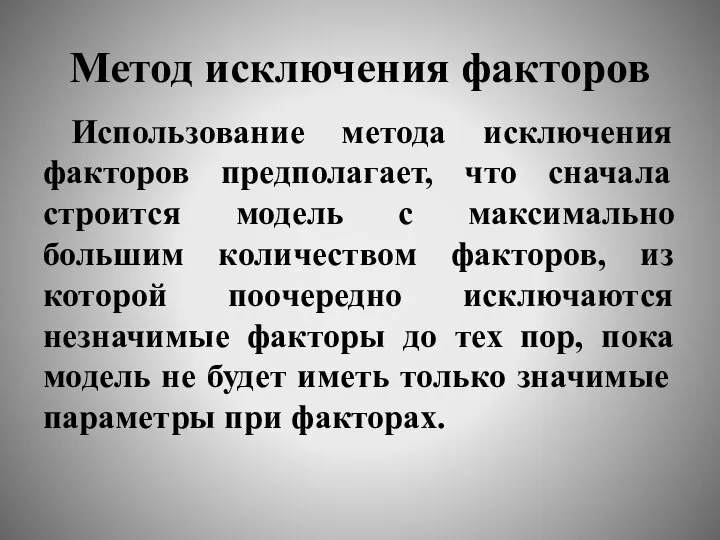

- 24. Метод исключения факторов Использование метода исключения факторов предполагает, что сначала строится модель с максимально большим количеством

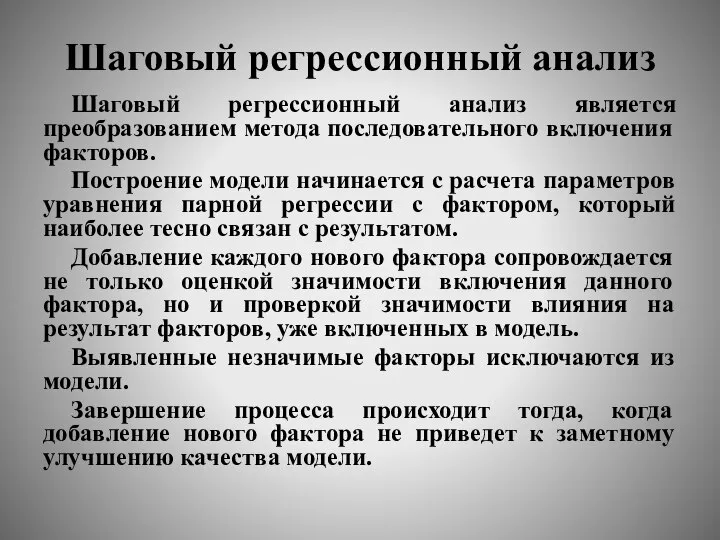

- 25. Шаговый регрессионный анализ Шаговый регрессионный анализ является преобразованием метода последовательного включения факторов. Построение модели начинается с

- 26. Ступенчатый регрессионный анализ Ступенчатый регрессионный анализ начинается с построения уравнения парной регрессии с наиболее значимым по

- 27. Фиктивные переменные и модель бинарного выбора Показатели, выбранные в качестве результативного признака и фактора, иногда могут

- 28. Модели с усеченными и цензурированными данными Чаще всего в моделях результативный признак является количественной переменной, однако

- 29. Модель с усеченными данными При усеченной выборке наблюдения производятся не над всей статистической совокупностью, а над

- 30. Модель с цензурированными данными Цензурированная выборка представляет собой данные наблюдения над всей статистической совокупностью, но в

- 31. Вопрос 3. «Показатели тесноты и силы связи между результативным признаком и факторами в уравнении множественной регрессии»

- 32. Коэффициенты (индексы) корреляции (детерминации) В парной линейной регрессии показатели тесноты связи называются коэффициентами корреляции (детерминации), в

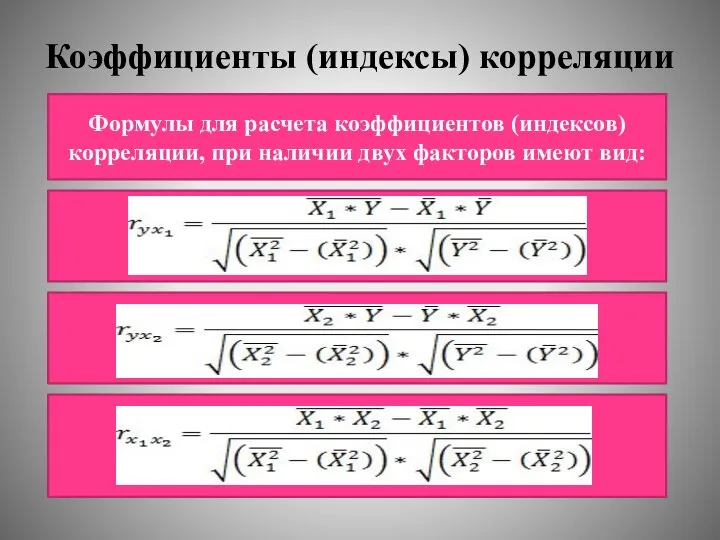

- 33. Коэффициенты (индексы) корреляции Формулы для расчета коэффициентов (индексов) корреляции, при наличии двух факторов имеют вид:

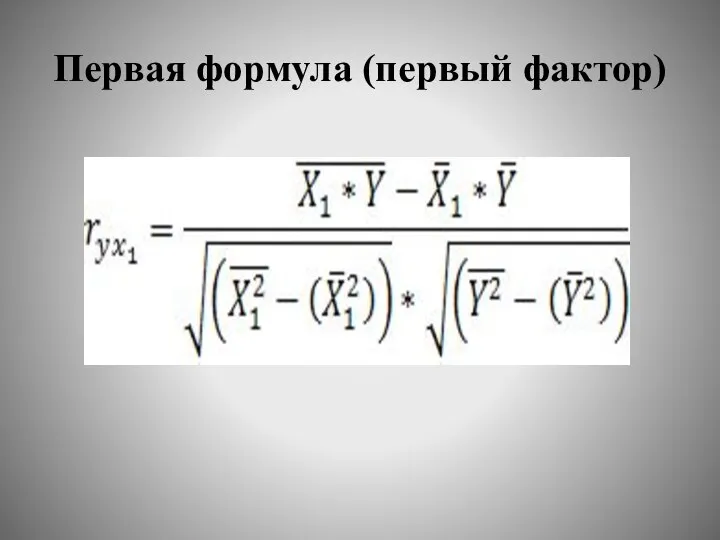

- 34. Первая формула (первый фактор)

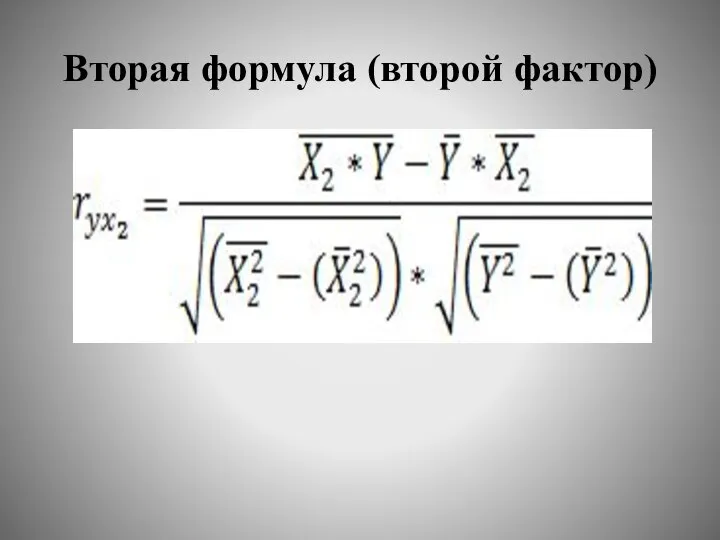

- 35. Вторая формула (второй фактор)

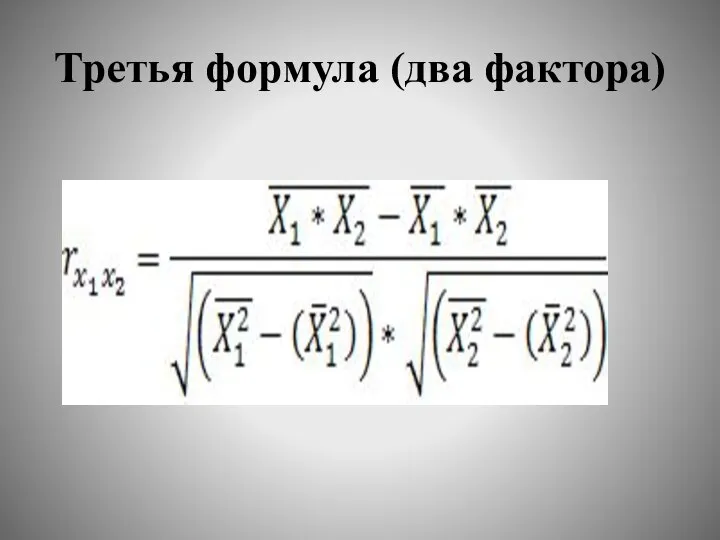

- 36. Третья формула (два фактора)

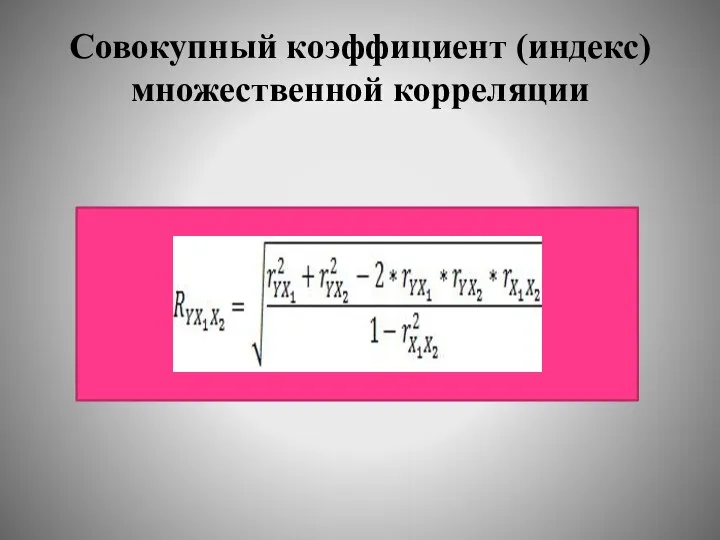

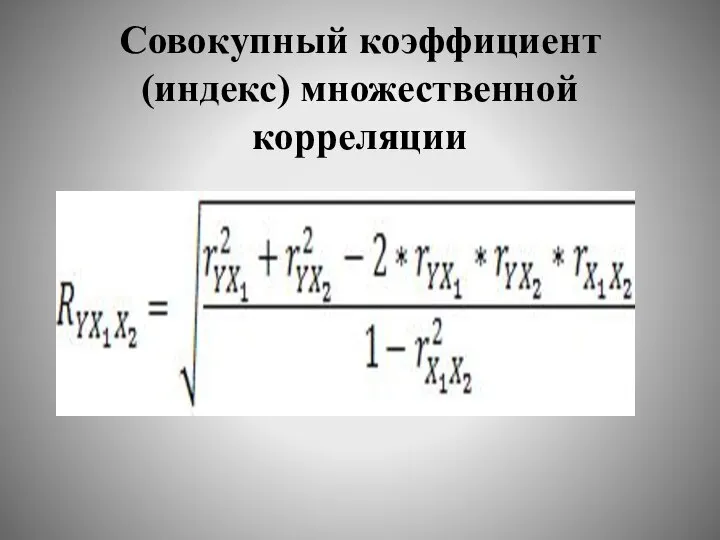

- 37. Совокупный коэффициент (индекс) множественной корреляции

- 38. Совокупный коэффициент (индекс) множественной корреляции

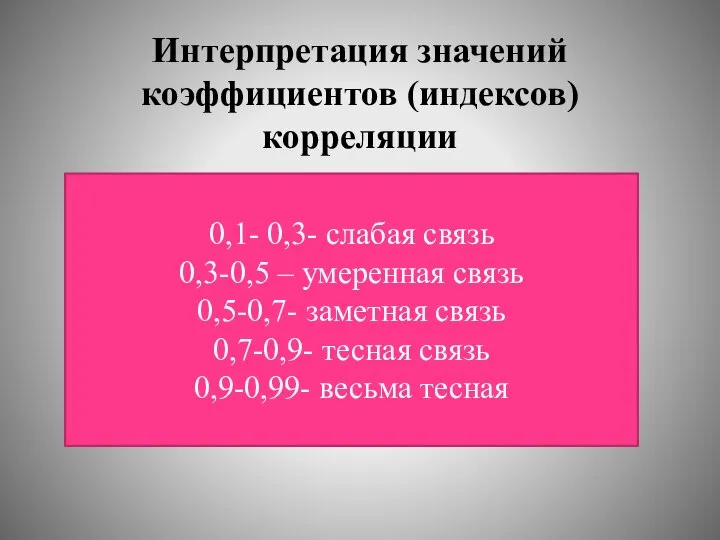

- 39. Интерпретация значений коэффициентов (индексов) корреляции 0,1- 0,3- слабая связь 0,3-0,5 – умеренная связь 0,5-0,7- заметная связь

- 40. Коэффициент (индекс) детерминации Коэффициент (индекс) детерминации определяется возведением в квадрат коэффициента (индекса) корреляции.

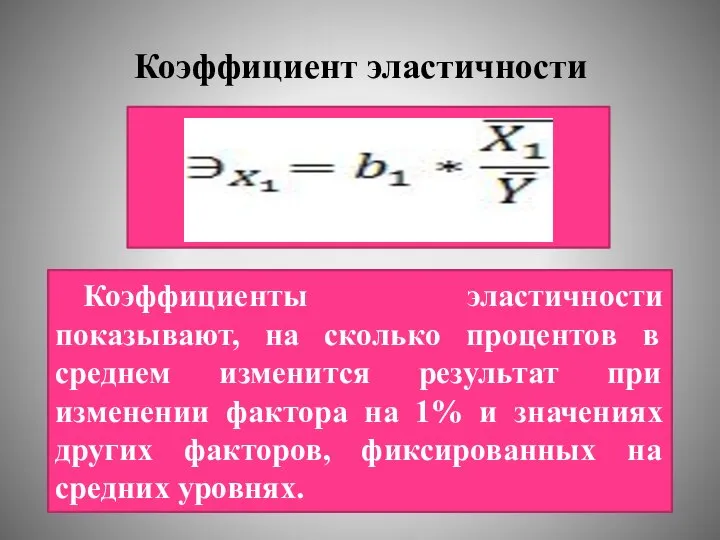

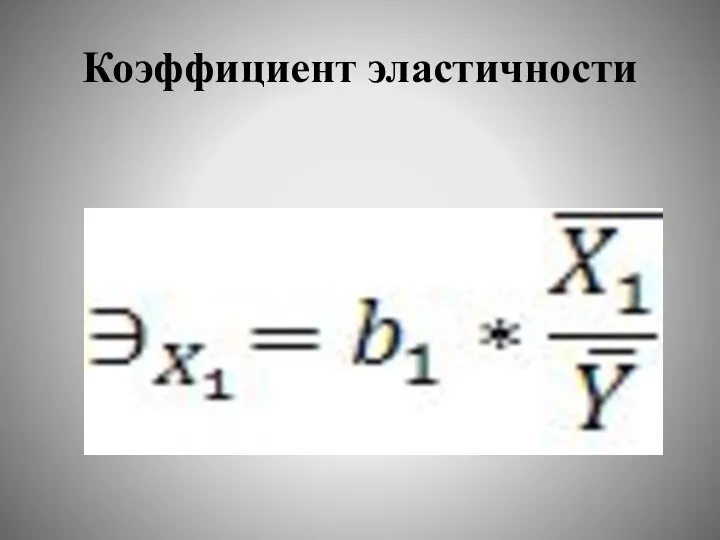

- 41. Коэффициент эластичности Ввиду того, что величины абсолютных показателей силы связи определяются единицами измерения факторов, они не

- 42. Коэффициент эластичности Коэффициенты эластичности показывают, на сколько процентов в среднем изменится результат при изменении фактора на

- 43. Коэффициент эластичности

- 44. Стандартизированные коэффициенты регрессии Во множественной регрессии и корреляции относительным показателем силы связи также являются стандартизированные коэффициенты

- 45. Вопрос 4. «Оценка параметров модели множественной регрессии и корреляции»

- 46. Несмещенность, эффективность и состоятельность оценок параметров Параметры уравнения множественной регрессии являются выборочными оценками неизвестных параметров по

- 47. Несмещенность, эффективность и состоятельность оценок параметров Оценка параметра является несмещенной, если ее математическое ожидание равно оцениваемому

- 48. Несмещенность, эффективность и состоятельность оценок параметров Оценка параметра является эффективной, если она имеет наименьшую дисперсию среди

- 49. Несмещенность, эффективность и состоятельность оценок параметров Оценка параметра является состоятельной, если с увеличением числа наблюдений оценка

- 50. Метод наименьших квадратов Наиболее простым методом оценки параметров уравнения множественной регрессии является метод наименьших квадратов Он

- 51. Метод максимального правдоподобия Если значения факторов и результативного признака не удовлетворяют перечисленным предпосылкам, то для нахождения

- 53. Скачать презентацию

Слайд 3Понятие модели множественной регрессии

Модель множественной регрессии – это уравнение, отражающее корреляционную связь

Понятие модели множественной регрессии

Модель множественной регрессии – это уравнение, отражающее корреляционную связь

Слайд 4Цель множественной регрессии

построить модель с несколькими факторами и определить при этом влияние

Цель множественной регрессии

построить модель с несколькими факторами и определить при этом влияние

Слайд 5Линейная функция множественной регрессии и корреляции

Линейная функция множественной регрессии и корреляции имеет

Линейная функция множественной регрессии и корреляции

Линейная функция множественной регрессии и корреляции имеет

Слайд 6Нелинейная функция множественной регрессии и корреляции

В качестве нелинейной функции множественной регрессии и

Нелинейная функция множественной регрессии и корреляции

В качестве нелинейной функции множественной регрессии и

Слайд 7Показательная функция

Показательная функция имеет вид:

у = а + b1x1 + b2x2 +

Показательная функция

Показательная функция имеет вид:

у = а + b1x1 + b2x2 +

Слайд 8Степенная функция

Степенная функция имеет вид:

у = а + x1b1 + x2b2 +

Степенная функция

Степенная функция имеет вид:

у = а + x1b1 + x2b2 +

Слайд 9Условия для проведения анализа методом множественной регрессии и корреляции

1. При проведении анализа

Условия для проведения анализа методом множественной регрессии и корреляции

1. При проведении анализа

Слайд 10Условия для проведения анализа методом множественной регрессии и корреляции

2. Результат и факторы

Условия для проведения анализа методом множественной регрессии и корреляции

2. Результат и факторы

Слайд 11Условия для проведения анализа методом множественной регрессии и корреляции

3. При построении эконометрической

Условия для проведения анализа методом множественной регрессии и корреляции

3. При построении эконометрической

Слайд 12Интеркорреляция и мультиколлинеарность

Корреляционная связь, которая существует между двумя факторами, называется интеркорреляцией.

Соответственно,

Интеркорреляция и мультиколлинеарность

Корреляционная связь, которая существует между двумя факторами, называется интеркорреляцией.

Соответственно,

Слайд 13Интеркорреляция и мультиколлинеарность

Существование корреляционной связи между факторами выявляется с помощью коэффициентов корреляции,

Интеркорреляция и мультиколлинеарность

Существование корреляционной связи между факторами выявляется с помощью коэффициентов корреляции,

Слайд 14Интеркорреляция и мультиколлинеарность

Наличие мультиколлинеарности подтверждается определителями матрицы.

Если связь между факторами полностью

Интеркорреляция и мультиколлинеарность

Наличие мультиколлинеарности подтверждается определителями матрицы.

Если связь между факторами полностью

Слайд 15Вопрос 2. «Правила отбора факторов в модели множественной регрессии и корреляции»

Вопрос 2. «Правила отбора факторов в модели множественной регрессии и корреляции»

Слайд 16Отбор факторов

Несмотря на то, что теоретически множественная регрессионная модель позволяет учесть любое

Отбор факторов

Несмотря на то, что теоретически множественная регрессионная модель позволяет учесть любое

Слайд 17Отбор факторов

Однако теоретический анализ часто не позволяет однозначно ответить на вопрос о

Отбор факторов

Однако теоретический анализ часто не позволяет однозначно ответить на вопрос о

Слайд 18Правила включения в модель факторов

Включаемые в модель множественной регрессии факторы должны объяснять

Правила включения в модель факторов

Включаемые в модель множественной регрессии факторы должны объяснять

Слайд 19Правила включения в модель факторов

При включении в модель дополнительного фактора коэффициент (индекс)

Правила включения в модель факторов

При включении в модель дополнительного фактора коэффициент (индекс)

Слайд 20Правила включения в модель факторов

Насыщение модели лишними факторами не только не снижает

Правила включения в модель факторов

Насыщение модели лишними факторами не только не снижает

Слайд 21Правила включения в модель факторов

Множественная регрессия характеризуется наличием достаточно большого количества факторов.

Правила включения в модель факторов

Множественная регрессия характеризуется наличием достаточно большого количества факторов.

Слайд 22Четыре метода подбора факторов при построении модели

метод последовательного включения факторов

метод исключения

Четыре метода подбора факторов при построении модели

метод последовательного включения факторов

метод исключения

Слайд 23Метод последовательного включения факторов

При использовании метода последовательного включения факторов сначала должна быть

Метод последовательного включения факторов

При использовании метода последовательного включения факторов сначала должна быть

Слайд 24Метод исключения факторов

Использование метода исключения факторов предполагает, что сначала строится модель с

Метод исключения факторов

Использование метода исключения факторов предполагает, что сначала строится модель с

Слайд 25Шаговый регрессионный анализ

Шаговый регрессионный анализ является преобразованием метода последовательного включения факторов.

Построение

Шаговый регрессионный анализ

Шаговый регрессионный анализ является преобразованием метода последовательного включения факторов.

Построение

Слайд 26Ступенчатый регрессионный анализ

Ступенчатый регрессионный анализ начинается с построения уравнения парной регрессии с

Ступенчатый регрессионный анализ

Ступенчатый регрессионный анализ начинается с построения уравнения парной регрессии с

Слайд 27Фиктивные переменные и

модель бинарного выбора

Показатели, выбранные в качестве результативного признака и

Фиктивные переменные и

модель бинарного выбора

Показатели, выбранные в качестве результативного признака и

Слайд 28Модели с усеченными и цензурированными данными

Чаще всего в моделях результативный признак

Модели с усеченными и цензурированными данными

Чаще всего в моделях результативный признак

Слайд 29Модель с усеченными данными

При усеченной выборке наблюдения производятся не над всей статистической

Модель с усеченными данными

При усеченной выборке наблюдения производятся не над всей статистической

Слайд 30Модель с цензурированными данными

Цензурированная выборка представляет собой данные наблюдения над всей статистической

Модель с цензурированными данными

Цензурированная выборка представляет собой данные наблюдения над всей статистической

Слайд 31Вопрос 3. «Показатели тесноты и силы связи между результативным признаком и факторами

Вопрос 3. «Показатели тесноты и силы связи между результативным признаком и факторами

Слайд 32Коэффициенты (индексы) корреляции (детерминации)

В парной линейной регрессии показатели тесноты связи называются коэффициентами

Коэффициенты (индексы) корреляции (детерминации)

В парной линейной регрессии показатели тесноты связи называются коэффициентами

Слайд 33Коэффициенты (индексы) корреляции

Формулы для расчета коэффициентов (индексов) корреляции, при наличии двух факторов

Коэффициенты (индексы) корреляции

Формулы для расчета коэффициентов (индексов) корреляции, при наличии двух факторов

Слайд 34Первая формула (первый фактор)

Первая формула (первый фактор)

Слайд 35Вторая формула (второй фактор)

Вторая формула (второй фактор)

Слайд 36Третья формула (два фактора)

Третья формула (два фактора)

Слайд 37Совокупный коэффициент (индекс) множественной корреляции

Совокупный коэффициент (индекс) множественной корреляции

Слайд 38Совокупный коэффициент (индекс) множественной корреляции

Совокупный коэффициент (индекс) множественной корреляции

Слайд 39Интерпретация значений коэффициентов (индексов) корреляции

0,1- 0,3- слабая связь

0,3-0,5 – умеренная связь

0,5-0,7- заметная

Интерпретация значений коэффициентов (индексов) корреляции

0,1- 0,3- слабая связь

0,3-0,5 – умеренная связь

0,5-0,7- заметная

Слайд 40Коэффициент (индекс) детерминации

Коэффициент (индекс) детерминации определяется возведением в квадрат коэффициента (индекса) корреляции.

Коэффициент (индекс) детерминации

Коэффициент (индекс) детерминации определяется возведением в квадрат коэффициента (индекса) корреляции.

Слайд 41Коэффициент эластичности

Ввиду того, что величины абсолютных показателей силы связи определяются единицами измерения

Коэффициент эластичности

Ввиду того, что величины абсолютных показателей силы связи определяются единицами измерения

Слайд 42Коэффициент эластичности

Коэффициенты эластичности показывают, на сколько процентов в среднем изменится результат

Коэффициент эластичности

Коэффициенты эластичности показывают, на сколько процентов в среднем изменится результат

Слайд 43Коэффициент эластичности

Коэффициент эластичности

Слайд 44Стандартизированные коэффициенты регрессии

Во множественной регрессии и корреляции относительным показателем силы связи также

Стандартизированные коэффициенты регрессии

Во множественной регрессии и корреляции относительным показателем силы связи также

Слайд 45Вопрос 4. «Оценка параметров модели множественной регрессии и корреляции»

Вопрос 4. «Оценка параметров модели множественной регрессии и корреляции»

Слайд 46Несмещенность, эффективность и состоятельность оценок параметров

Параметры уравнения множественной регрессии являются выборочными оценками

Несмещенность, эффективность и состоятельность оценок параметров

Параметры уравнения множественной регрессии являются выборочными оценками

Слайд 47Несмещенность, эффективность и состоятельность оценок параметров

Оценка параметра является несмещенной, если ее математическое

Несмещенность, эффективность и состоятельность оценок параметров

Оценка параметра является несмещенной, если ее математическое

Слайд 48Несмещенность, эффективность и состоятельность оценок параметров

Оценка параметра является эффективной, если она имеет

Несмещенность, эффективность и состоятельность оценок параметров

Оценка параметра является эффективной, если она имеет

Слайд 49Несмещенность, эффективность и состоятельность оценок параметров

Оценка параметра является состоятельной, если с увеличением

Несмещенность, эффективность и состоятельность оценок параметров

Оценка параметра является состоятельной, если с увеличением

Слайд 50Метод наименьших квадратов

Наиболее простым методом оценки параметров уравнения множественной регрессии является метод

Метод наименьших квадратов

Наиболее простым методом оценки параметров уравнения множественной регрессии является метод

Слайд 51Метод максимального правдоподобия

Если значения факторов и результативного признака не удовлетворяют перечисленным предпосылкам,

Метод максимального правдоподобия

Если значения факторов и результативного признака не удовлетворяют перечисленным предпосылкам,

Обеспечивающие подсистемы АИС. Математическое обеспечение

Обеспечивающие подсистемы АИС. Математическое обеспечение Дроби

Дроби Состав чисел в пределах 10. Урок №80

Состав чисел в пределах 10. Урок №80 Признаки равенства треугольников

Признаки равенства треугольников Прикидка результата. 5 класс

Прикидка результата. 5 класс Циклический алгоритм

Циклический алгоритм Додавання та віднімання трицифрових чисел

Додавання та віднімання трицифрових чисел Исследование операций. Теория игр. Лекция 8

Исследование операций. Теория игр. Лекция 8 Центральные углы и углы, вписанные в окружность

Центральные углы и углы, вписанные в окружность Площадь сферы

Площадь сферы Таблица единиц времени. 4 класс

Таблица единиц времени. 4 класс Мультипликативная система индексов

Мультипликативная система индексов Производная

Производная Проверочная работа

Проверочная работа Random module methods. Test

Random module methods. Test Среднее арифметическое

Среднее арифметическое Урок 9 Розв. типових задач

Урок 9 Розв. типових задач Практический расчёт, оценка и прикидка. Подготовка к ЕГЭ

Практический расчёт, оценка и прикидка. Подготовка к ЕГЭ Тренажёр по таблице умножения. Уровень PRO

Тренажёр по таблице умножения. Уровень PRO Решение примеров с объяснением

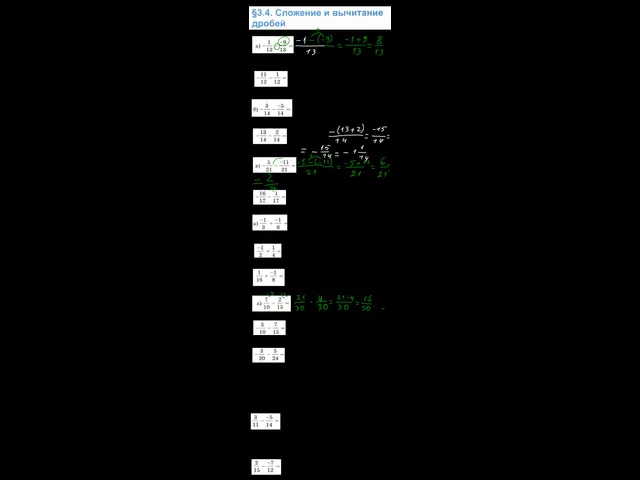

Решение примеров с объяснением Сложение и вычитание рациональных чисел

Сложение и вычитание рациональных чисел Непериодические бесконечные десятичные дроби

Непериодические бесконечные десятичные дроби Построения проекций вершин ребер и граней предмета

Построения проекций вершин ребер и граней предмета Для чего нужна математика?

Для чего нужна математика? Разложение многочленов на множители с помощью комбинации различных приёмов

Разложение многочленов на множители с помощью комбинации различных приёмов Векторы. Сложение и вычитание векторов

Векторы. Сложение и вычитание векторов Свойства степеней

Свойства степеней Основные формулы тригонометрии

Основные формулы тригонометрии