- Поток событий. Теория вероятностей

Содержание

- 2. Вводные определения При изучении дискретных случайных процессов с непрерывным временем в экономической практике полезным оказывается рассмотрение

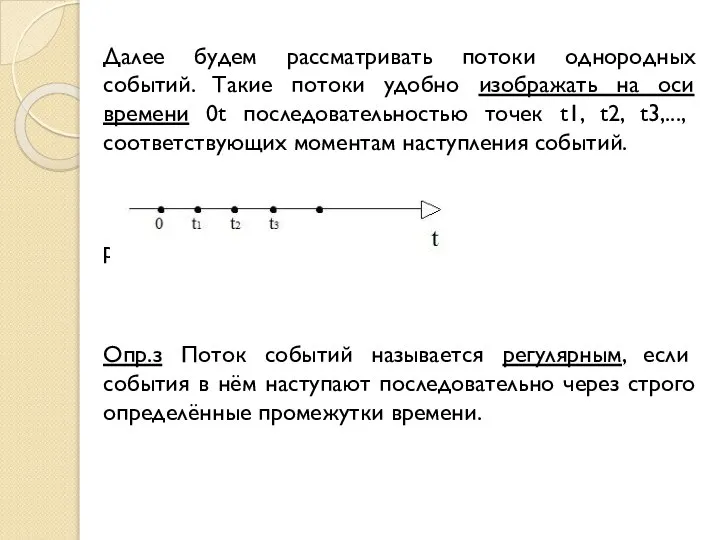

- 3. Далее будем рассматривать потоки однородных событий. Такие потоки удобно изображать на оси времени 0t последовательностью точек

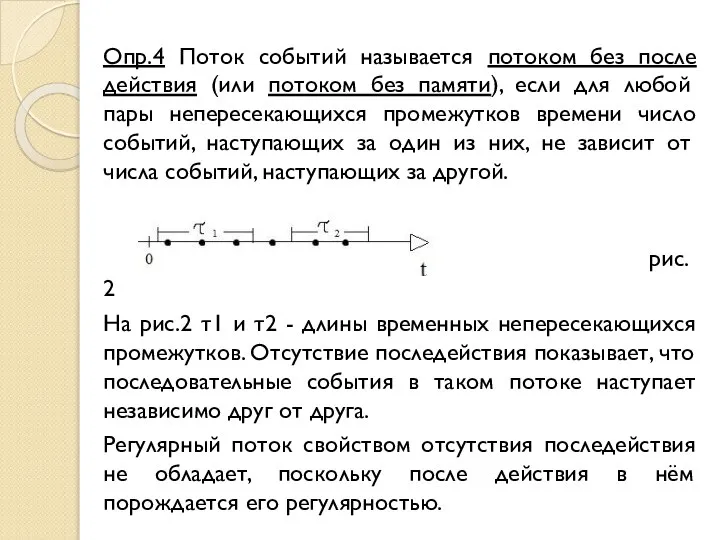

- 4. Опр.4 Поток событий называется потоком без после действия (или потоком без памяти), если для любой пары

- 5. Опр.5 Поток событий называется ординарным, если вероятностью наступления за элементарный (малый) промежуток времени более одного события

- 6. Опр.8 Стационарный пуассоновский поток называется простейшим. Простейший поток является самым простым с точки зрения его математического

- 7. Опр.10 Несколько потоков называются сравнимыми по интенсивности, если интенсивность любого из них не превосходит суммы интенсивностей

- 8. Простейший поток Рассмотрим простейший (т.е. стационарный пуассоновский) поток с интенсивностью λ = const. Одной из важных

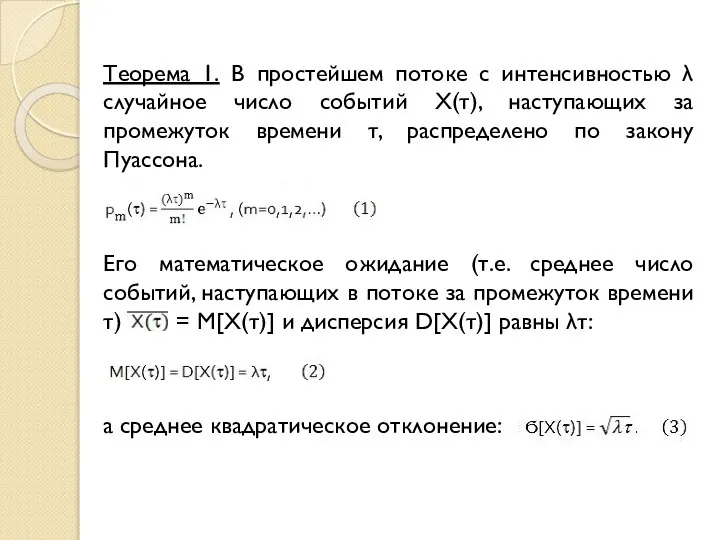

- 9. Теорема 1. В простейшем потоке с интенсивностью λ случайное число событий Х(τ), наступающих за промежуток времени

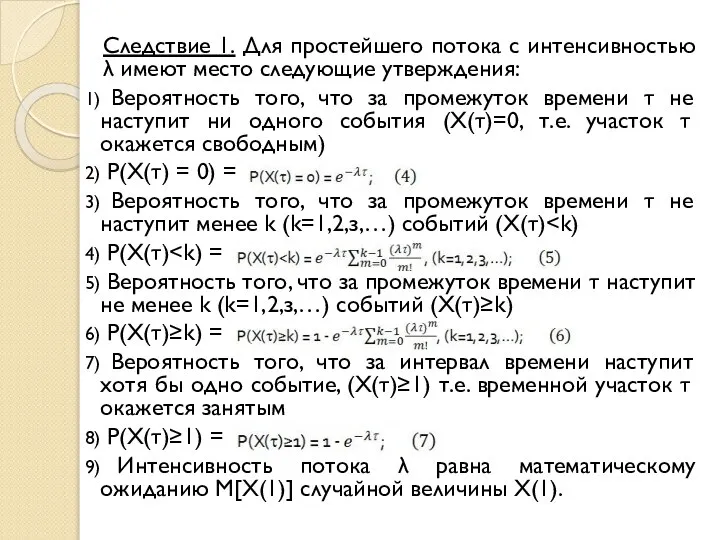

- 10. Следствие 1. Для простейшего потока с интенсивностью λ имеют место следующие утверждения: Вероятность того, что за

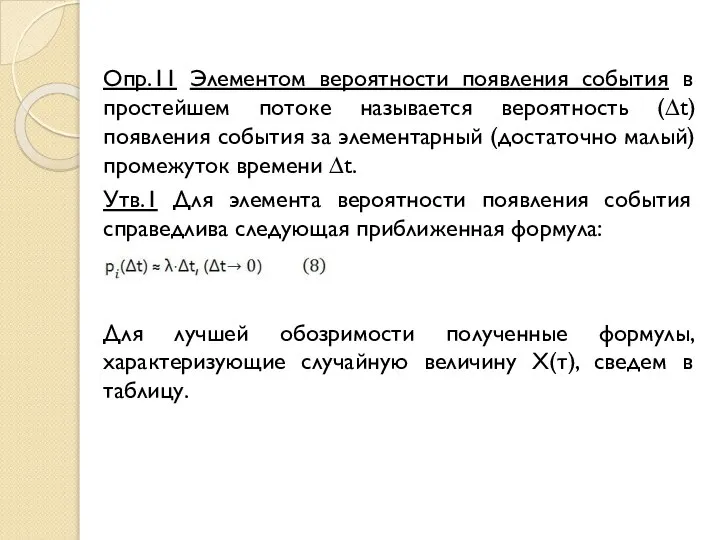

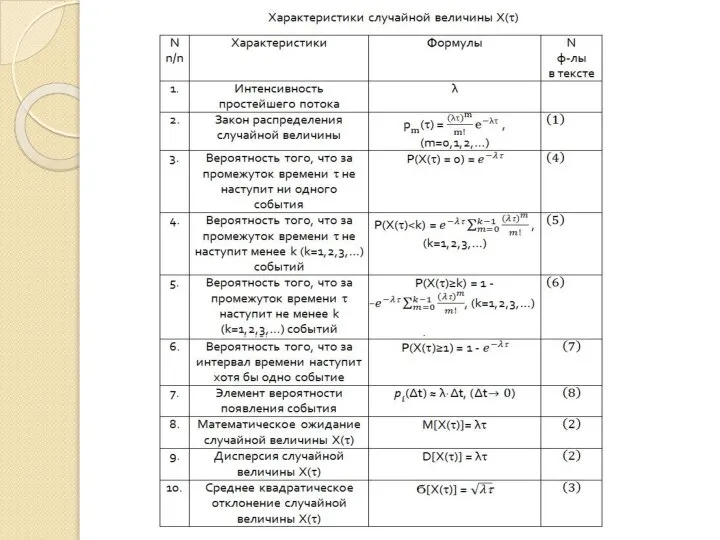

- 11. Опр.11 Элементом вероятности появления события в простейшем потоке называется вероятность (∆t) появления события за элементарный (достаточно

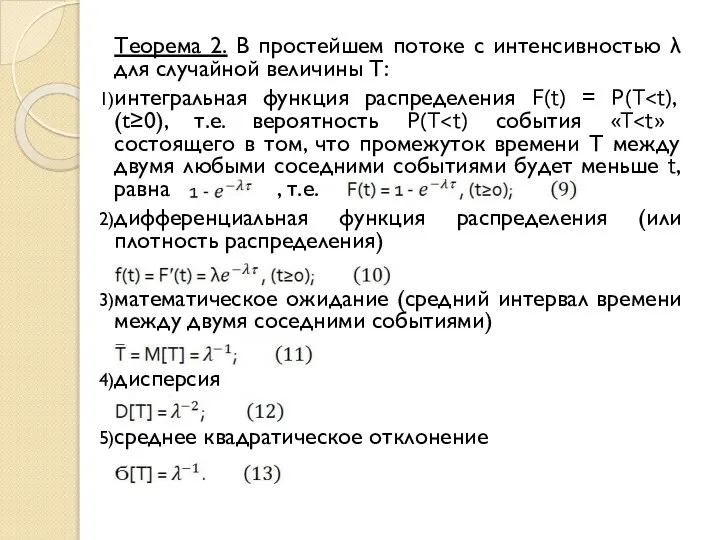

- 13. Теорема 2. В простейшем потоке с интенсивностью λ для случайной величины Т: интегральная функция распределения F(t)

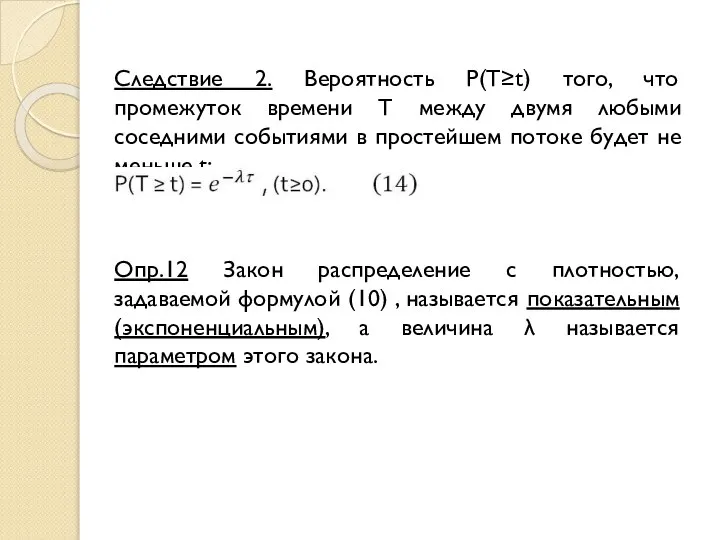

- 14. Следствие 2. Вероятность Р(Т≥t) того, что промежуток времени Т между двумя любыми соседними событиями в простейшем

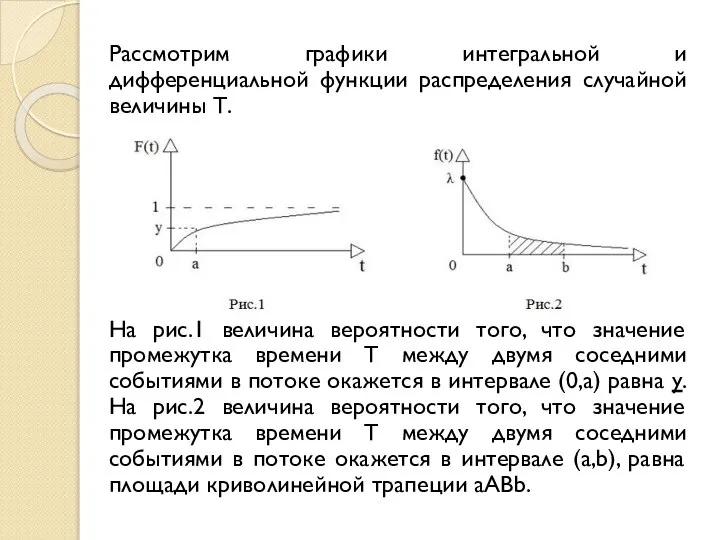

- 15. Рассмотрим графики интегральной и дифференциальной функции распределения случайной величины Т. На рис.1 величина вероятности того, что

- 16. Замечание. Пусть v - случайные величина, представляющая собой промежуток времени от некоторого произвольного момента времени t,

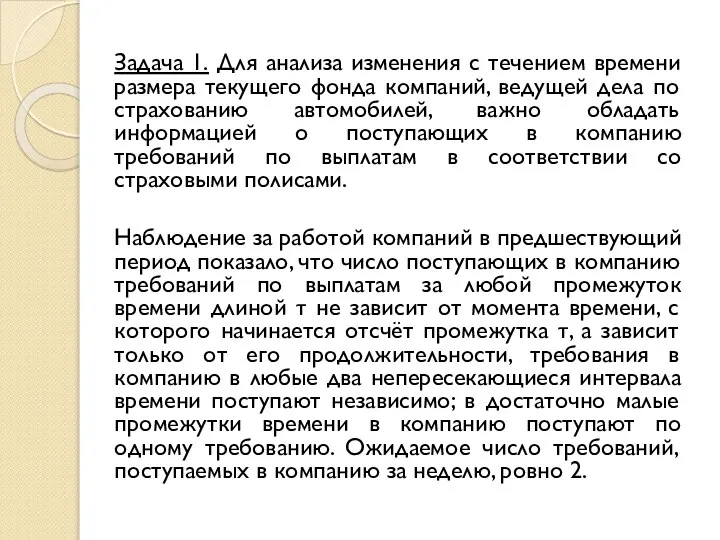

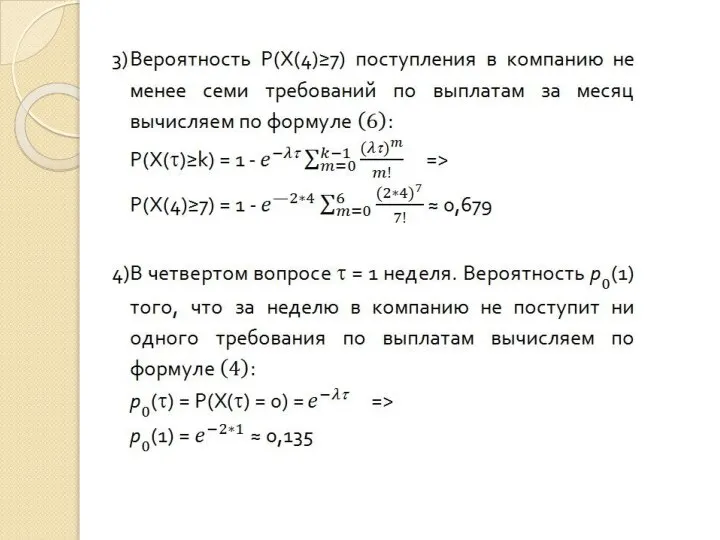

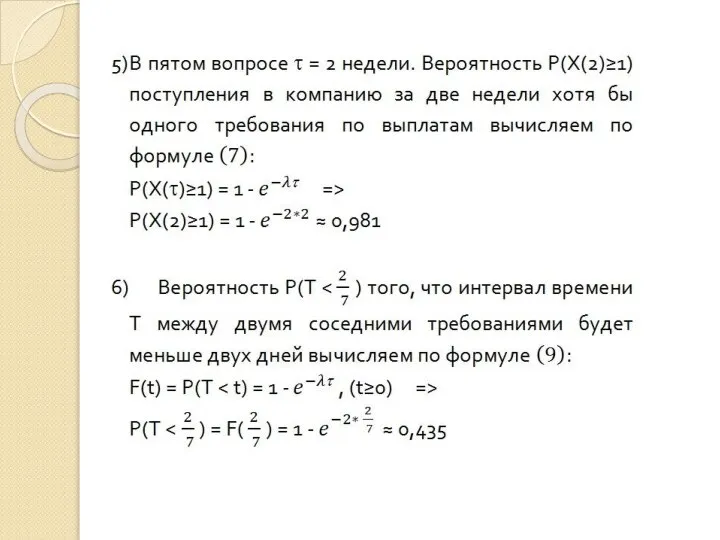

- 18. Задача 1. Для анализа изменения с течением времени размера текущего фонда компаний, ведущей дела по страхованию

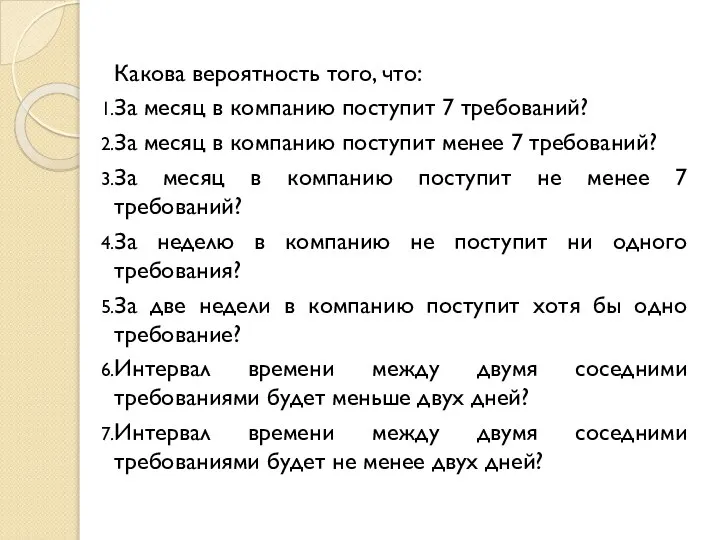

- 19. Какова вероятность того, что: За месяц в компанию поступит 7 требований? За месяц в компанию поступит

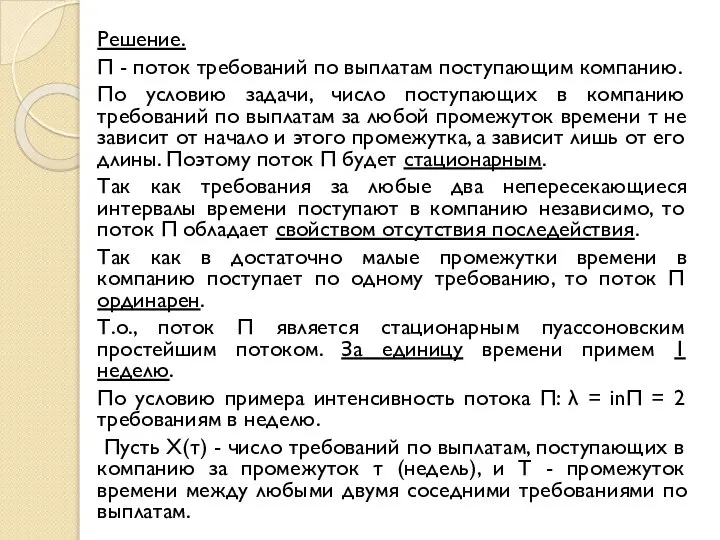

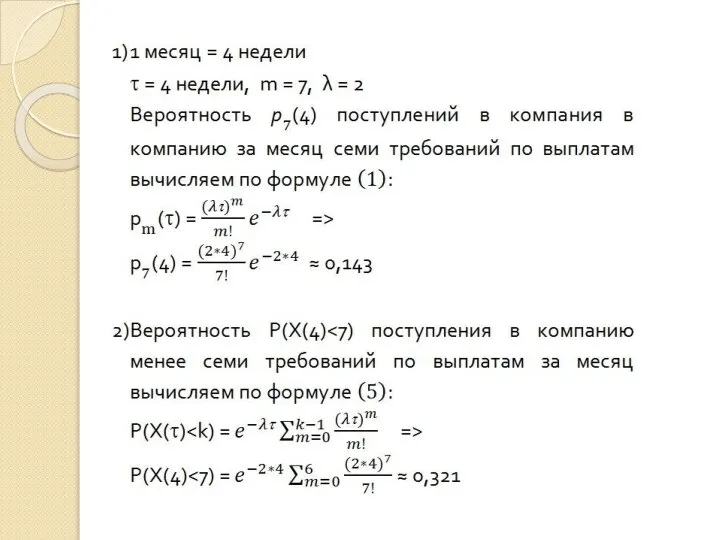

- 20. Решение. П - поток требований по выплатам поступающим компанию. По условию задачи, число поступающих в компанию

- 25. Скачать презентацию

Слайд 2Вводные определения

При изучении дискретных случайных процессов с непрерывным временем в экономической практике

Вводные определения

При изучении дискретных случайных процессов с непрерывным временем в экономической практике

Слайд 3Далее будем рассматривать потоки однородных событий. Такие потоки удобно изображать на оси

Далее будем рассматривать потоки однородных событий. Такие потоки удобно изображать на оси

Слайд 4Опр.4 Поток событий называется потоком без после действия (или потоком без памяти),

Опр.4 Поток событий называется потоком без после действия (или потоком без памяти),

Слайд 5Опр.5 Поток событий называется ординарным, если вероятностью наступления за элементарный (малый) промежуток

Опр.5 Поток событий называется ординарным, если вероятностью наступления за элементарный (малый) промежуток

Слайд 6Опр.8 Стационарный пуассоновский поток называется простейшим.

Простейший поток является самым простым с

Опр.8 Стационарный пуассоновский поток называется простейшим.

Простейший поток является самым простым с

Слайд 7Опр.10 Несколько потоков называются сравнимыми по интенсивности, если интенсивность любого из них

Опр.10 Несколько потоков называются сравнимыми по интенсивности, если интенсивность любого из них

Слайд 8Простейший поток

Рассмотрим простейший (т.е. стационарный пуассоновский) поток с интенсивностью λ = const.

Простейший поток

Рассмотрим простейший (т.е. стационарный пуассоновский) поток с интенсивностью λ = const.

Слайд 9Теорема 1. В простейшем потоке с интенсивностью λ случайное число событий Х(τ),

Теорема 1. В простейшем потоке с интенсивностью λ случайное число событий Х(τ),

Слайд 10Следствие 1. Для простейшего потока с интенсивностью λ имеют место следующие утверждения:

Следствие 1. Для простейшего потока с интенсивностью λ имеют место следующие утверждения:

Слайд 11Опр.11 Элементом вероятности появления события в простейшем потоке называется вероятность (∆t) появления

Опр.11 Элементом вероятности появления события в простейшем потоке называется вероятность (∆t) появления

Слайд 13Теорема 2. В простейшем потоке с интенсивностью λ для случайной величины Т:

интегральная

Теорема 2. В простейшем потоке с интенсивностью λ для случайной величины Т:

интегральная

Слайд 14Следствие 2. Вероятность Р(Т≥t) того, что промежуток времени Т между двумя любыми

Следствие 2. Вероятность Р(Т≥t) того, что промежуток времени Т между двумя любыми

Слайд 15Рассмотрим графики интегральной и дифференциальной функции распределения случайной величины Т.

На рис.1

Рассмотрим графики интегральной и дифференциальной функции распределения случайной величины Т.

На рис.1

Слайд 16Замечание. Пусть v - случайные величина, представляющая собой промежуток времени от некоторого

Замечание. Пусть v - случайные величина, представляющая собой промежуток времени от некоторого

Слайд 18Задача 1. Для анализа изменения с течением времени размера текущего фонда компаний,

Задача 1. Для анализа изменения с течением времени размера текущего фонда компаний,

Слайд 19Какова вероятность того, что:

За месяц в компанию поступит 7 требований?

За месяц в

Какова вероятность того, что:

За месяц в компанию поступит 7 требований?

За месяц в

Слайд 20Решение.

П - поток требований по выплатам поступающим компанию.

По условию задачи, число

Решение.

П - поток требований по выплатам поступающим компанию.

По условию задачи, число

Математика. Раздел 6. Метод координат в пространстве. Занятие 63. Координаты точек и векторов

Математика. Раздел 6. Метод координат в пространстве. Занятие 63. Координаты точек и векторов Решение текстовых задач с помощью уравнений

Решение текстовых задач с помощью уравнений Тождественные преобразования рациональных выражений

Тождественные преобразования рациональных выражений Числовые и буквенные выражения

Числовые и буквенные выражения Письменная нумерация чисел в пределах 1000

Письменная нумерация чисел в пределах 1000 Золотое сечение

Золотое сечение Презентация на тему УСТНЫЙ СЧЕТ

Презентация на тему УСТНЫЙ СЧЕТ  Решение дробно-рациональных уравнений

Решение дробно-рациональных уравнений Тренажёр Теремок. Математика - 1 класс

Тренажёр Теремок. Математика - 1 класс Уравнение прямой. 9 класс

Уравнение прямой. 9 класс округление натуральных чисел 5 класс презентация

округление натуральных чисел 5 класс презентация Десятичные дроби Десятичная запись дробных чисел

Десятичные дроби Десятичная запись дробных чисел Сложение и вычитание алгебраических дробей

Сложение и вычитание алгебраических дробей Объемы и поверхности многогранников

Объемы и поверхности многогранников Построение сечений параллелепипеда (задачи)

Построение сечений параллелепипеда (задачи) Расчет нормированных приоритетов

Расчет нормированных приоритетов Алгебра и начала математического анализа, 11 класс

Алгебра и начала математического анализа, 11 класс Решение логарифмических неравенств

Решение логарифмических неравенств Дюжина задач на параметры

Дюжина задач на параметры Тождественные преобразования. 7 класс

Тождественные преобразования. 7 класс Оценка вероятности поражения обслуживающего персонала при подрыве РКН

Оценка вероятности поражения обслуживающего персонала при подрыве РКН Логарифмические уравнения и их системы

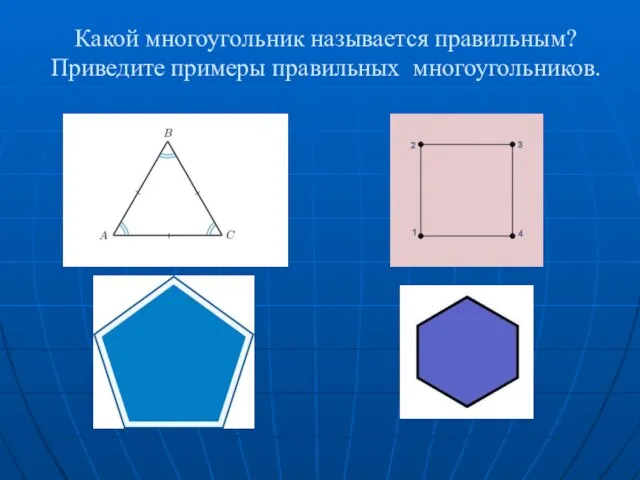

Логарифмические уравнения и их системы Какой многоугольник называется правильным? Приведите примеры правильных многоугольников

Какой многоугольник называется правильным? Приведите примеры правильных многоугольников Теория вероятности в жизни пчел

Теория вероятности в жизни пчел Измеряй и сравнивай

Измеряй и сравнивай Нематематики о математике

Нематематики о математике Знакомство с предметом математика

Знакомство с предметом математика Deterministic finite automata. Nondeterministic finite automata

Deterministic finite automata. Nondeterministic finite automata