- 6_Modeli_i_varianty_organizatsii_upravlencheskogo_ucheta

Содержание

- 2. Понятие системы «директ-костинг» Основной характеристикой директ-костинга является подразделение затрат на постоянные и переменные в зависимости от

- 3. Дифференцированный учет общепроизводственных расходов Применение системы «директ-костинг» предполагает дифференцированный учет общепроизводственных расходов: расходов на содержание и

- 4. Пример Компания в течение отчетного периода произвела 1 500 единиц продукции. Переменные затраты на производство единицы

- 5. Преимущества применения системы «директ-костинг» Позволяет оперативно изучать взаимосвязь между показателями «объем производства» и «затратами» по местам

- 6. Недостатки применения системы «директ-костинг» Недостатком системы является возникающие трудности при разделении затрат на постоянные и переменные.

- 7. «Великое множество лидеров бизнеса пользовалось весьма ограниченным набором конкурентных стратегий: «продавай дешевле, чем другие», «сделай продукт

- 8. Управление затратами в мире инноваций - что нужно для успеха? Сегодня одним из главных факторов успеха

- 9. Концепция «таргет-костинг» Допустимый размер себестоимости по методу «таргет-костинг» определяется следующим образом: Цена – Прибыль = Себестоимость

- 10. Процесс управления по целевой себестоимости

- 11. Препятствия при внедрении «тагрет-костинг» Время разработки нового продукта может неоправданно увеличиваться. Поэтому всегда нужно знать, когда

- 12. Пример Компания «Альфа» производит сок и минеральную воду. Спрос на продукцию начал падать, чтобы исправить положение,

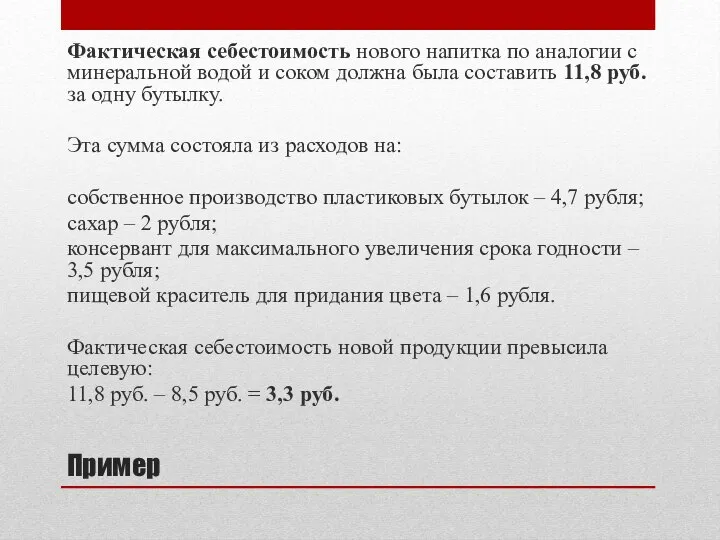

- 13. Пример Фактическая себестоимость нового напитка по аналогии с минеральной водой и соком должна была составить 11,8

- 14. Пример Фактическая себестоимость нового напитка по аналогии с минеральной водой и соком должна была составить 11,8

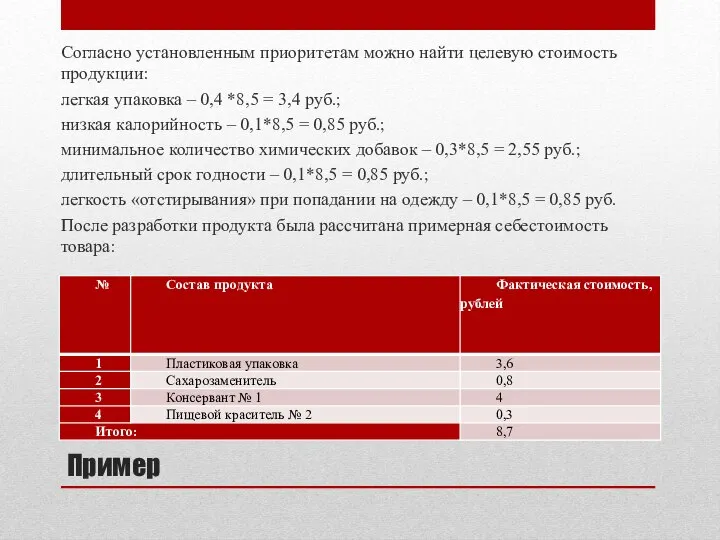

- 15. Пример Согласно установленным приоритетам можно найти целевую стоимость продукции: легкая упаковка – 0,4 *8,5 = 3,4

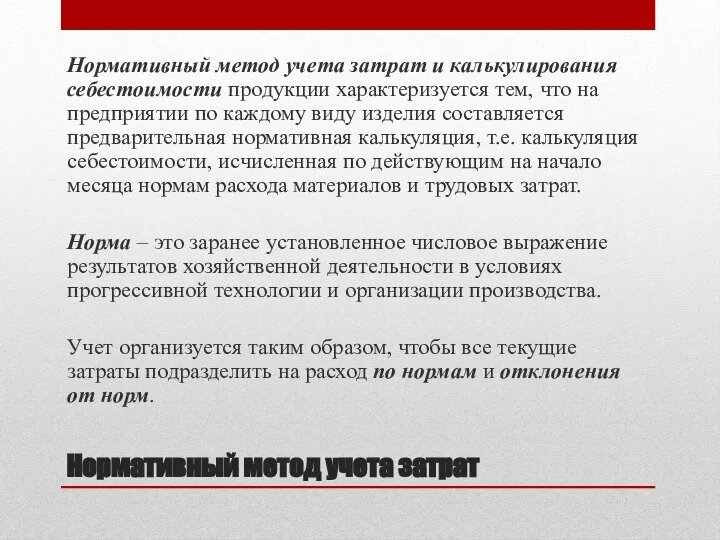

- 16. Нормативный метод учета затрат Нормативный метод учета затрат и калькулирования себестоимости продукции характеризуется тем, что на

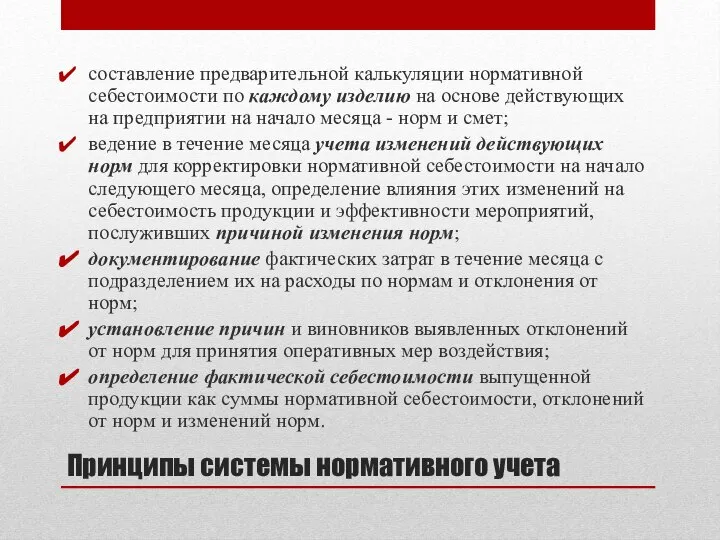

- 17. Принципы системы нормативного учета составление предварительной калькуляции нормативной себестоимости по каждому изделию на основе действующих на

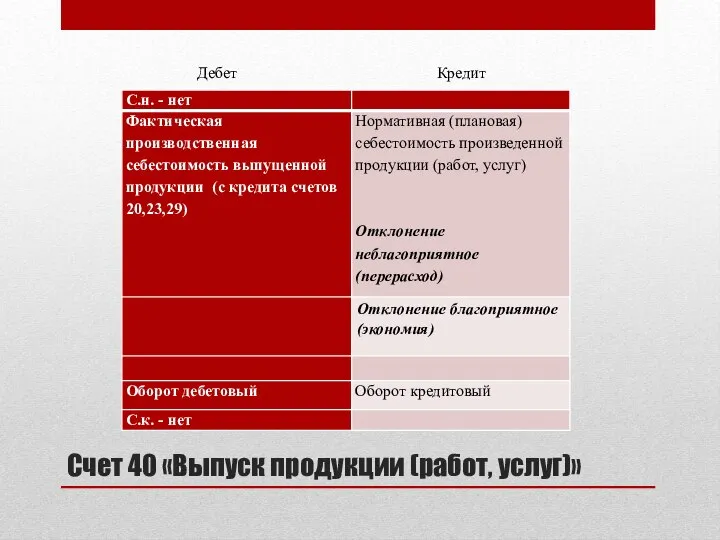

- 18. Счет 40 «Выпуск продукции (работ, услуг)» Дебет Кредит

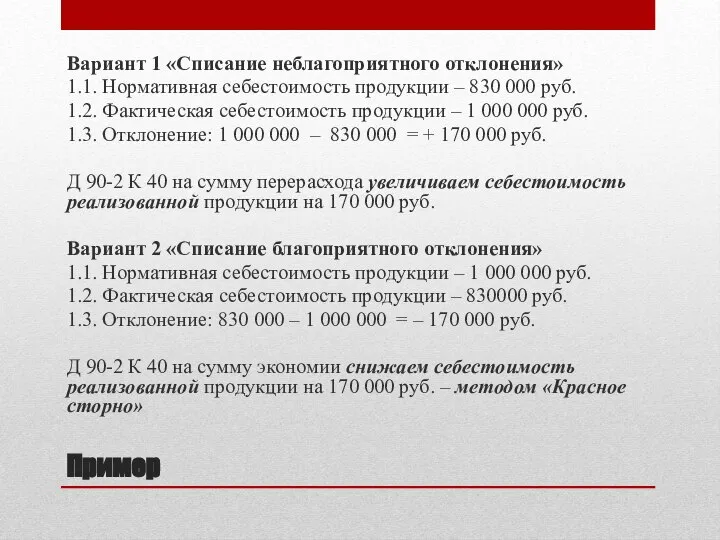

- 20. Пример Вариант 1 «Списание неблагоприятного отклонения» 1.1. Нормативная себестоимость продукции – 830 000 руб. 1.2. Фактическая

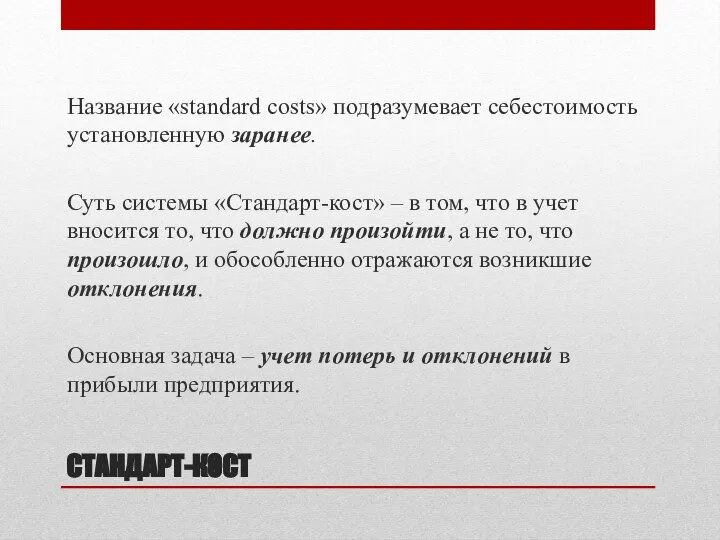

- 21. СТАНДАРТ-КОСТ Название «standard costs» подразумевает себестоимость установленную заранее. Суть системы «Стандарт-кост» – в том, что в

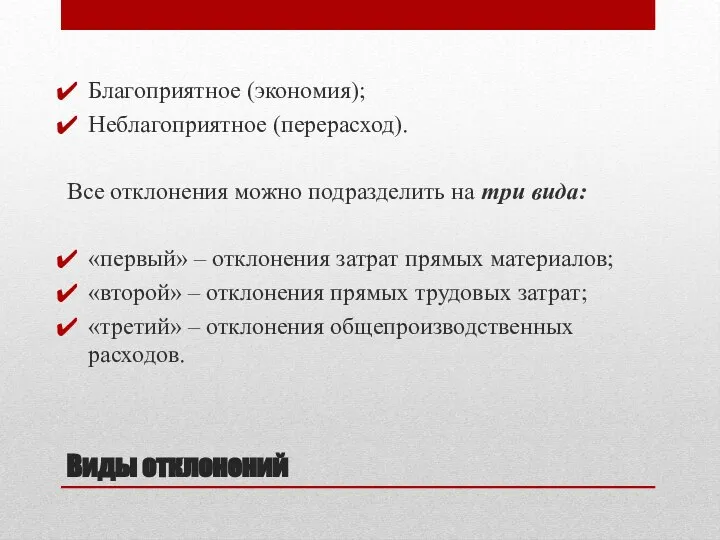

- 22. Виды отклонений Благоприятное (экономия); Неблагоприятное (перерасход). Все отклонения можно подразделить на три вида: «первый» – отклонения

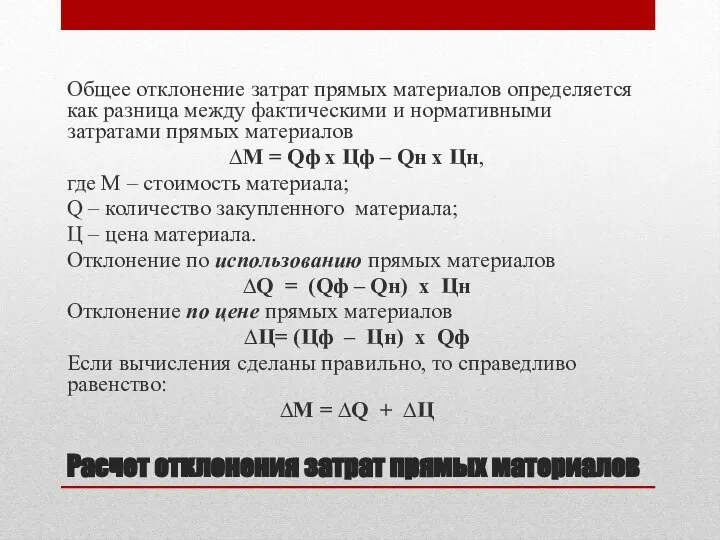

- 23. Расчет отклонения затрат прямых материалов Общее отклонение затрат прямых материалов определяется как разница между фактическими и

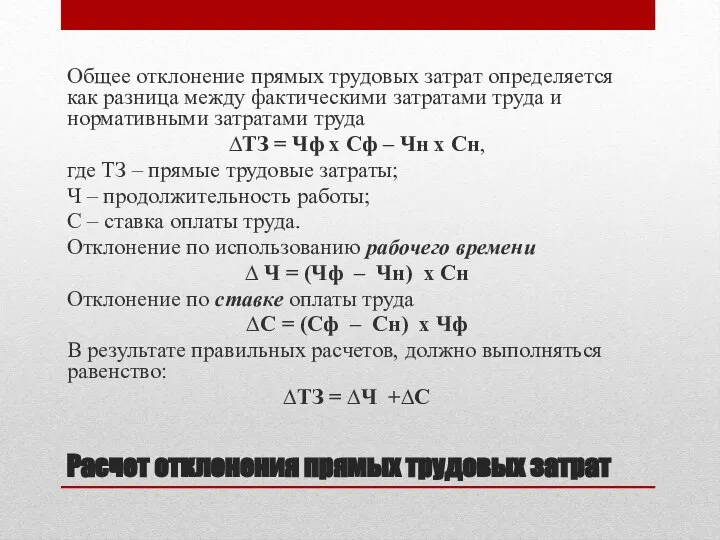

- 24. Расчет отклонения прямых трудовых затрат Общее отклонение прямых трудовых затрат определяется как разница между фактическими затратами

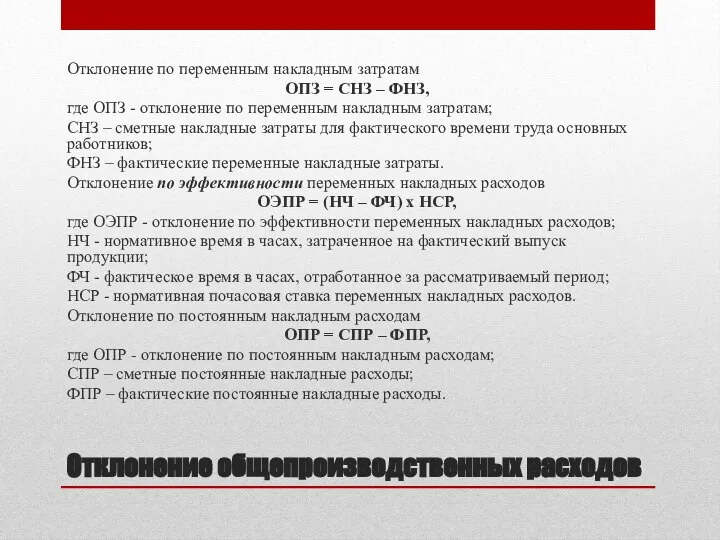

- 25. Отклонение общепроизводственных расходов Отклонение по переменным накладным затратам ОПЗ = СНЗ – ФНЗ, где ОПЗ -

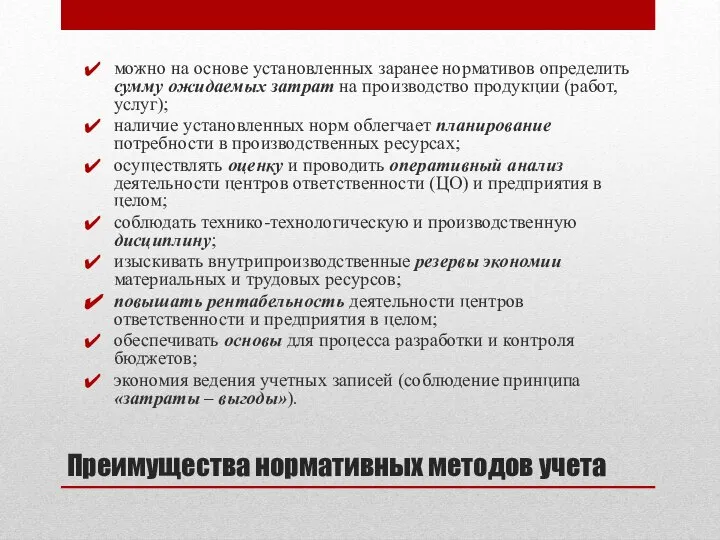

- 26. Преимущества нормативных методов учета можно на основе установленных заранее нормативов определить сумму ожидаемых затрат на производство

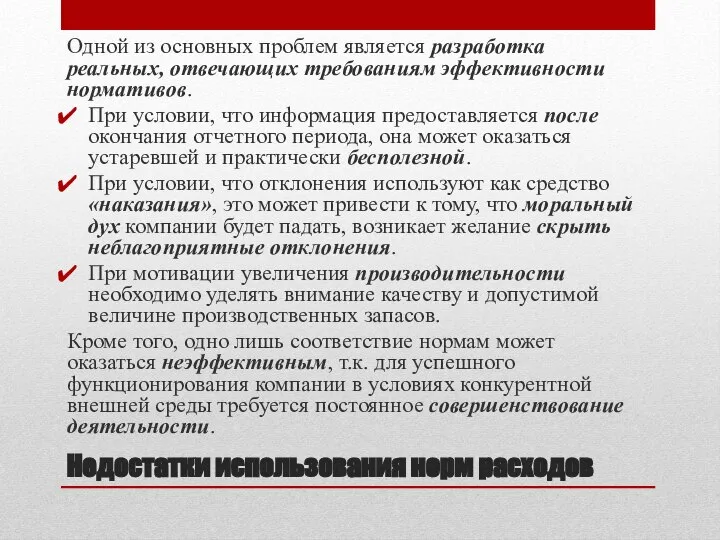

- 27. Недостатки использования норм расходов Одной из основных проблем является разработка реальных, отвечающих требованиям эффективности нормативов. При

- 28. Бюджетирование – это, с одной стороны, процесс составления финансовых планов и смет, а с другой –

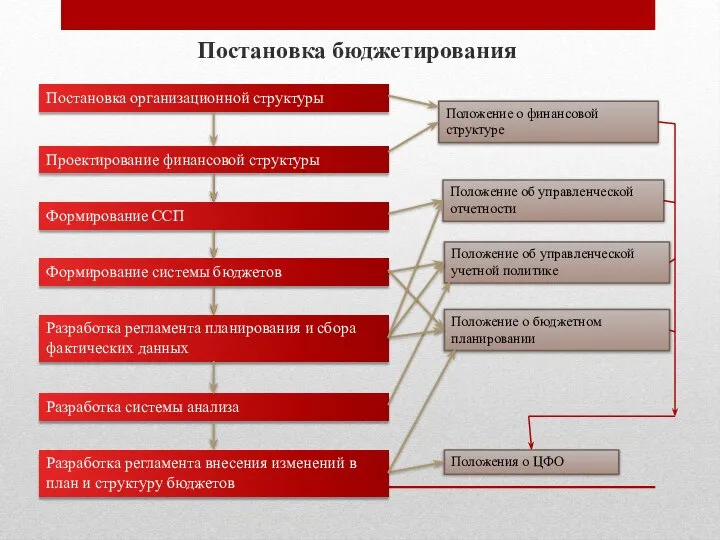

- 29. Постановка бюджетирования Постановка организационной структуры Проектирование финансовой структуры Формирование ССП Формирование системы бюджетов Разработка регламента планирования

- 31. Скачать презентацию

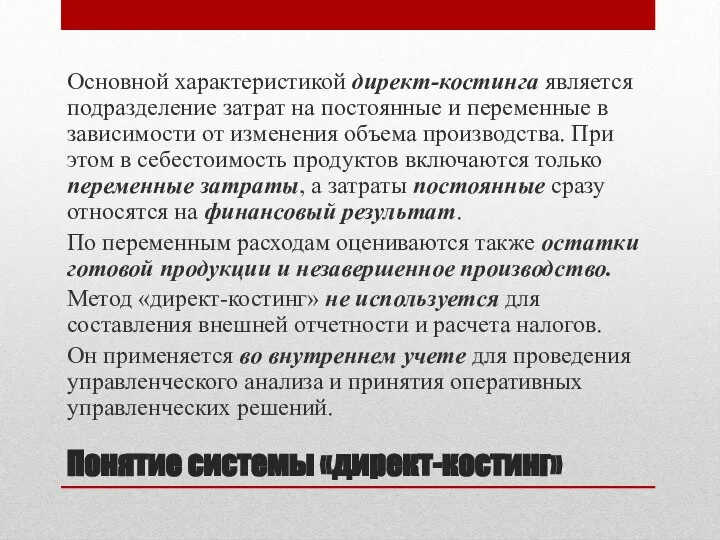

Слайд 2Понятие системы «директ-костинг»

Основной характеристикой директ-костинга является подразделение затрат на постоянные и переменные

Понятие системы «директ-костинг»

Основной характеристикой директ-костинга является подразделение затрат на постоянные и переменные

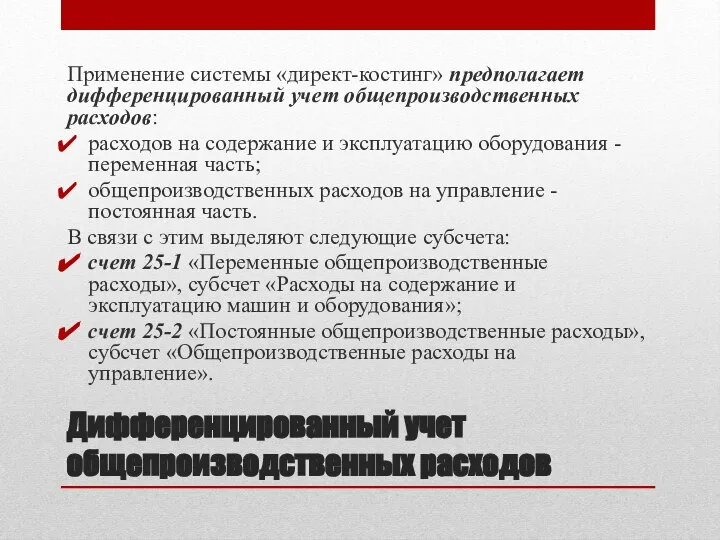

Слайд 3Дифференцированный учет общепроизводственных расходов

Применение системы «директ-костинг» предполагает дифференцированный учет общепроизводственных расходов:

расходов на

Дифференцированный учет общепроизводственных расходов

Применение системы «директ-костинг» предполагает дифференцированный учет общепроизводственных расходов:

расходов на

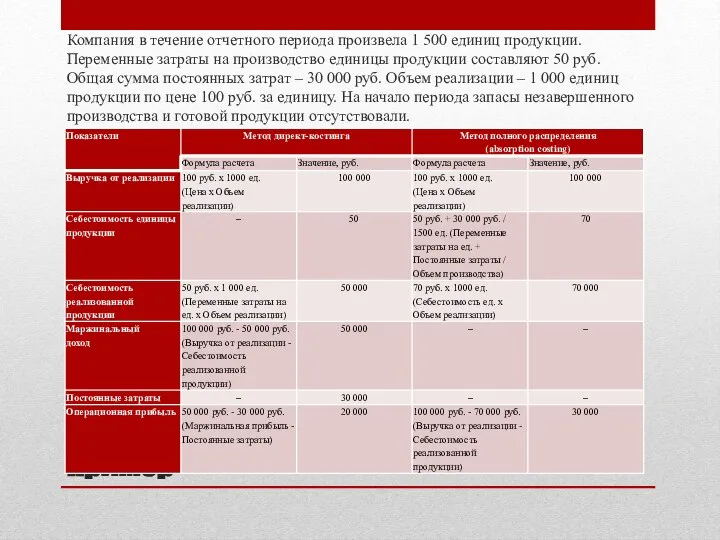

Слайд 4Пример

Компания в течение отчетного периода произвела 1 500 единиц продукции. Переменные затраты

Пример

Компания в течение отчетного периода произвела 1 500 единиц продукции. Переменные затраты

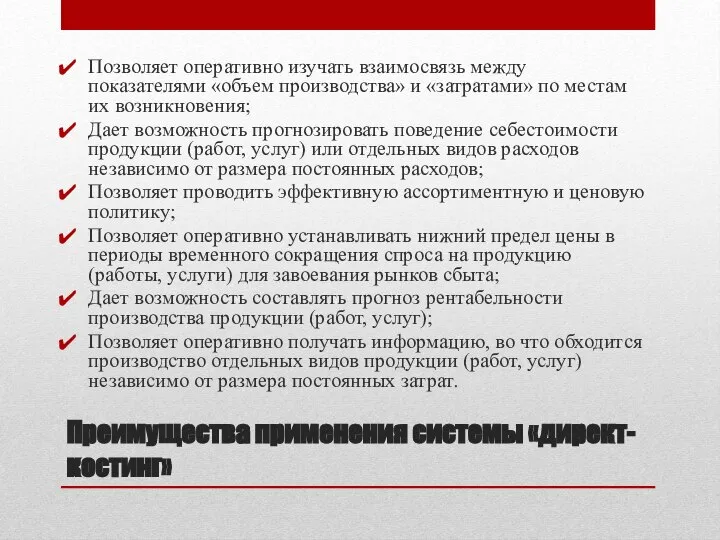

Слайд 5Преимущества применения системы «директ-костинг»

Позволяет оперативно изучать взаимосвязь между показателями «объем производства» и

Преимущества применения системы «директ-костинг»

Позволяет оперативно изучать взаимосвязь между показателями «объем производства» и

Слайд 6Недостатки применения системы «директ-костинг»

Недостатком системы является возникающие трудности при разделении затрат на

Недостатки применения системы «директ-костинг»

Недостатком системы является возникающие трудности при разделении затрат на

Слайд 7«Великое множество лидеров бизнеса пользовалось весьма ограниченным набором конкурентных стратегий: «продавай дешевле,

«Великое множество лидеров бизнеса пользовалось весьма ограниченным набором конкурентных стратегий: «продавай дешевле,

Слайд 8Управление затратами в мире инноваций - что нужно для успеха?

Сегодня одним из

Управление затратами в мире инноваций - что нужно для успеха?

Сегодня одним из

Слайд 9Концепция «таргет-костинг»

Допустимый размер себестоимости по методу «таргет-костинг» определяется следующим образом:

Цена – Прибыль

Концепция «таргет-костинг»

Допустимый размер себестоимости по методу «таргет-костинг» определяется следующим образом:

Цена – Прибыль

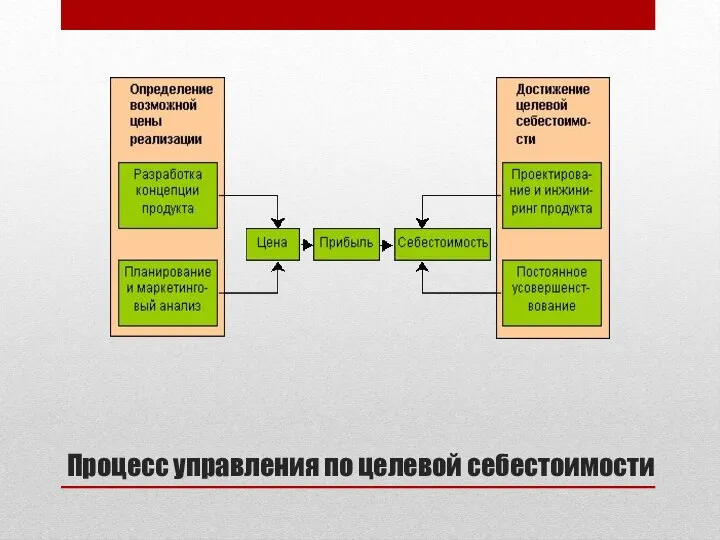

Слайд 10Процесс управления по целевой себестоимости

Процесс управления по целевой себестоимости

Слайд 11Препятствия при внедрении «тагрет-костинг»

Время разработки нового продукта может неоправданно увеличиваться. Поэтому всегда

Препятствия при внедрении «тагрет-костинг»

Время разработки нового продукта может неоправданно увеличиваться. Поэтому всегда

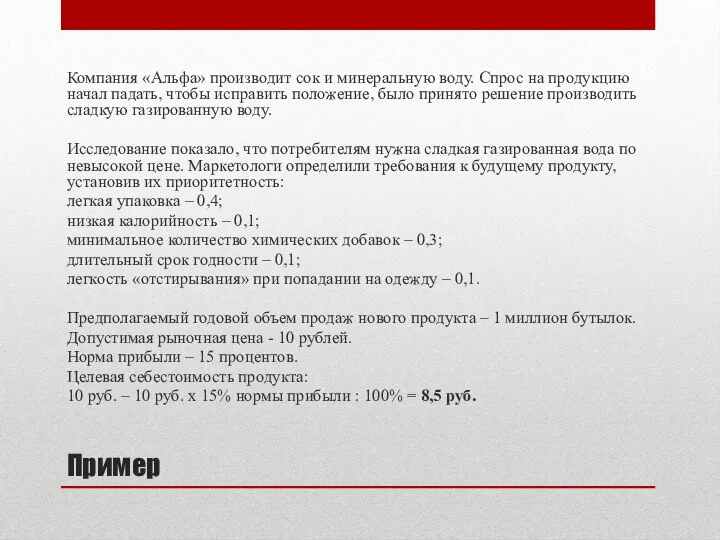

Слайд 12Пример

Компания «Альфа» производит сок и минеральную воду. Спрос на продукцию начал падать,

Пример

Компания «Альфа» производит сок и минеральную воду. Спрос на продукцию начал падать,

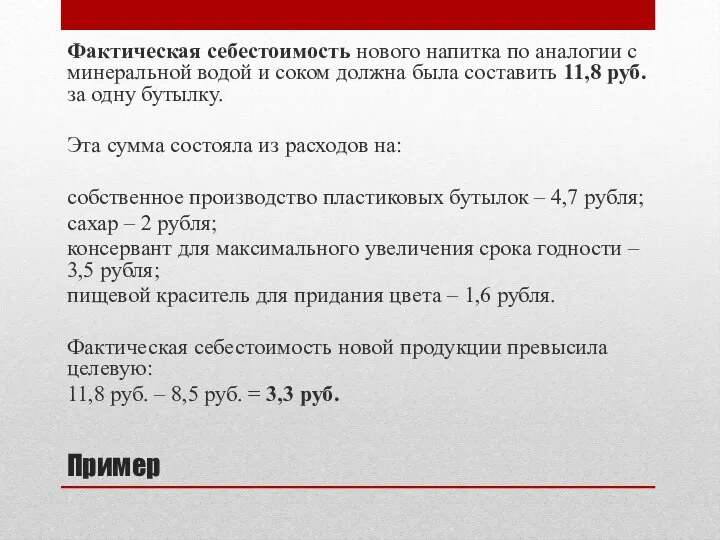

Слайд 13Пример

Фактическая себестоимость нового напитка по аналогии с минеральной водой и соком должна

Пример

Фактическая себестоимость нового напитка по аналогии с минеральной водой и соком должна

Слайд 14Пример

Фактическая себестоимость нового напитка по аналогии с минеральной водой и соком должна

Пример

Фактическая себестоимость нового напитка по аналогии с минеральной водой и соком должна

Слайд 15Пример

Согласно установленным приоритетам можно найти целевую стоимость продукции:

легкая упаковка – 0,4 *8,5

Пример

Согласно установленным приоритетам можно найти целевую стоимость продукции:

легкая упаковка – 0,4 *8,5

Слайд 16Нормативный метод учета затрат

Нормативный метод учета затрат и калькулирования себестоимости продукции характеризуется

Нормативный метод учета затрат

Нормативный метод учета затрат и калькулирования себестоимости продукции характеризуется

Слайд 17Принципы системы нормативного учета

составление предварительной калькуляции нормативной себестоимости по каждому изделию на

Принципы системы нормативного учета

составление предварительной калькуляции нормативной себестоимости по каждому изделию на

Слайд 18Счет 40 «Выпуск продукции (работ, услуг)»

Дебет Кредит

Счет 40 «Выпуск продукции (работ, услуг)»

Дебет Кредит

Слайд 20Пример

Вариант 1 «Списание неблагоприятного отклонения»

1.1. Нормативная себестоимость продукции – 830 000 руб.

1.2.

Пример

Вариант 1 «Списание неблагоприятного отклонения»

1.1. Нормативная себестоимость продукции – 830 000 руб.

1.2.

Слайд 21СТАНДАРТ-КОСТ

Название «standard costs» подразумевает себестоимость установленную заранее.

Суть системы «Стандарт-кост» – в

СТАНДАРТ-КОСТ

Название «standard costs» подразумевает себестоимость установленную заранее.

Суть системы «Стандарт-кост» – в

Слайд 22Виды отклонений

Благоприятное (экономия);

Неблагоприятное (перерасход).

Все отклонения можно подразделить на три вида:

«первый» – отклонения

Виды отклонений

Благоприятное (экономия);

Неблагоприятное (перерасход).

Все отклонения можно подразделить на три вида:

«первый» – отклонения

Слайд 23Расчет отклонения затрат прямых материалов

Общее отклонение затрат прямых материалов определяется как разница

Расчет отклонения затрат прямых материалов

Общее отклонение затрат прямых материалов определяется как разница

Слайд 24Расчет отклонения прямых трудовых затрат

Общее отклонение прямых трудовых затрат определяется как разница

Расчет отклонения прямых трудовых затрат

Общее отклонение прямых трудовых затрат определяется как разница

Слайд 25Отклонение общепроизводственных расходов

Отклонение по переменным накладным затратам

ОПЗ = СНЗ – ФНЗ,

где ОПЗ

Отклонение общепроизводственных расходов

Отклонение по переменным накладным затратам

ОПЗ = СНЗ – ФНЗ,

где ОПЗ

Слайд 26Преимущества нормативных методов учета

можно на основе установленных заранее нормативов определить сумму ожидаемых

Преимущества нормативных методов учета

можно на основе установленных заранее нормативов определить сумму ожидаемых

Слайд 27Недостатки использования норм расходов

Одной из основных проблем является разработка реальных, отвечающих требованиям

Недостатки использования норм расходов

Одной из основных проблем является разработка реальных, отвечающих требованиям

Слайд 28Бюджетирование – это, с одной стороны, процесс составления финансовых планов и смет,

Бюджетирование – это, с одной стороны, процесс составления финансовых планов и смет,

Слайд 29Постановка бюджетирования

Постановка организационной структуры

Проектирование финансовой структуры

Формирование ССП

Формирование системы бюджетов

Разработка регламента планирования и

Постановка бюджетирования

Постановка организационной структуры

Проектирование финансовой структуры

Формирование ССП

Формирование системы бюджетов

Разработка регламента планирования и

Основы мировых религиозных культур

Основы мировых религиозных культур Таблица харизматичности

Таблица харизматичности Преддипломная практика(стажировка)

Преддипломная практика(стажировка) Добрая суббота

Добрая суббота Состав и структура сообщества

Состав и структура сообщества Профессия – «Фотограф»

Профессия – «Фотограф» КОНКУРС ЛУЧШИХ УЧИТЕЛЕЙ ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЙ БЕЛГОРОДСКОЙ ОБЛАСТИ В РАМКАХ ПРИОРИТЕТНОГО НАЦИОНАЛЬНОГО ПРОЕКТА «ОБРАЗОВА

КОНКУРС ЛУЧШИХ УЧИТЕЛЕЙ ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЙ БЕЛГОРОДСКОЙ ОБЛАСТИ В РАМКАХ ПРИОРИТЕТНОГО НАЦИОНАЛЬНОГО ПРОЕКТА «ОБРАЗОВА Оружие массового поражения. Химическое оружие

Оружие массового поражения. Химическое оружие Соціальні відхилення та конфлікти

Соціальні відхилення та конфлікти Антимонопольное право Бобылева

Антимонопольное право Бобылева Презентация на тему Итоговое сочинение по литературе

Презентация на тему Итоговое сочинение по литературе Лувр

Лувр Презентация 9 класса МОУ «Сабанчинская ООШ»Яльчикского района ЧР

Презентация 9 класса МОУ «Сабанчинская ООШ»Яльчикского района ЧР Использование технологии проблемного обучения в процессе преподавания географии

Использование технологии проблемного обучения в процессе преподавания географии Эвритмия как знаковая система

Эвритмия как знаковая система Конфликт в психологии

Конфликт в психологии Счастливый случай

Счастливый случай ПРОЕКТИРОВАНИЕ, ИЗГОТОВЛЕНИЕ, ПОСТАВКА, МОНТАЖ И ЭКСПЛУАТАЦИЯСИСТЕМ УЛАВЛИВАНИЯПОПУТНОГО ГАЗА

ПРОЕКТИРОВАНИЕ, ИЗГОТОВЛЕНИЕ, ПОСТАВКА, МОНТАЖ И ЭКСПЛУАТАЦИЯСИСТЕМ УЛАВЛИВАНИЯПОПУТНОГО ГАЗА Первые Олимпийские игры

Первые Олимпийские игры 1-4 декабря 2009

1-4 декабря 2009 Человек. Социально-психологические особенности человека:

Человек. Социально-психологические особенности человека: Алкоголь и мозг

Алкоголь и мозг Презентация на тему Электрическое напряжение. Вольтметр

Презентация на тему Электрическое напряжение. Вольтметр  Дипломная работа

Дипломная работа Презентация на тему Скульптура и рельеф Древней Греции

Презентация на тему Скульптура и рельеф Древней Греции Народные промыслы Центральной России

Народные промыслы Центральной России Найди слово 1

Найди слово 1 Сын Отечества. Жизнь и творчество Александра Сергеевича Грибоедова

Сын Отечества. Жизнь и творчество Александра Сергеевича Грибоедова