Прогрессивное, регрессивное и пропорциональное налогообложение: сравнительная характеристика и опыт государств

- Прогрессивное, регрессивное и пропорциональное налогообложение: сравнительная характеристика и опыт государств

Содержание

- 2. Литература Косов М.Е., Бондаренко Н.О. Теории пропорционального и прогрессивного налогообложения: практика применения // Международный бухгалтерский учет.

- 3. Введение

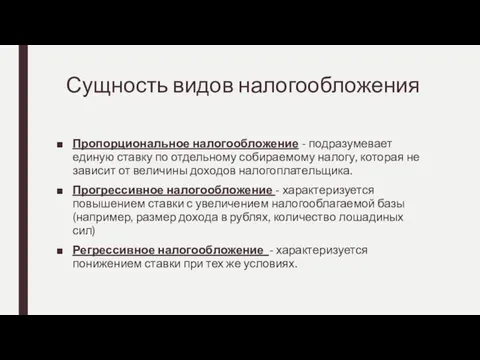

- 4. Сущность видов налогообложения Пропорциональное налогообложение - подразумевает единую ставку по отдельному собираемому налогу, которая не зависит

- 6. Глава 23 НК РФ

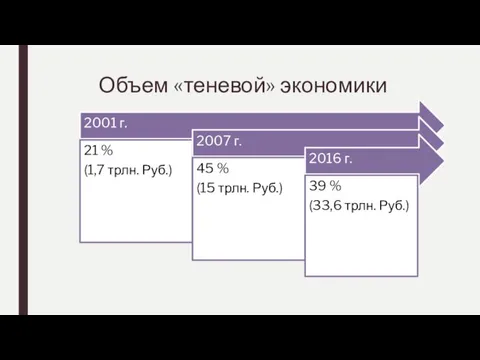

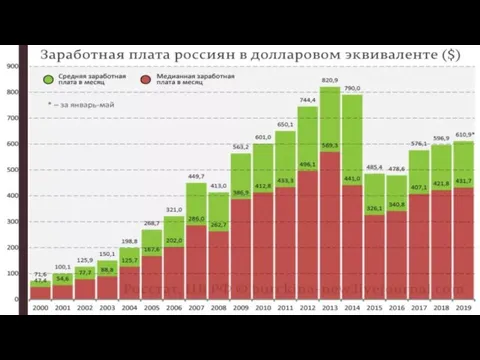

- 7. Объем «теневой» экономики

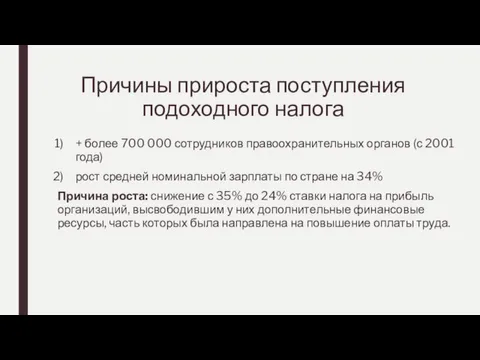

- 8. Причины прироста поступления подоходного налога + более 700 000 сотрудников правоохранительных органов (с 2001 года) рост

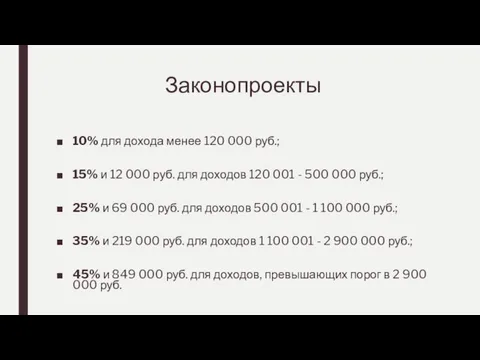

- 11. Законопроекты 10% для дохода менее 120 000 руб.; 15% и 12 000 руб. для доходов 120

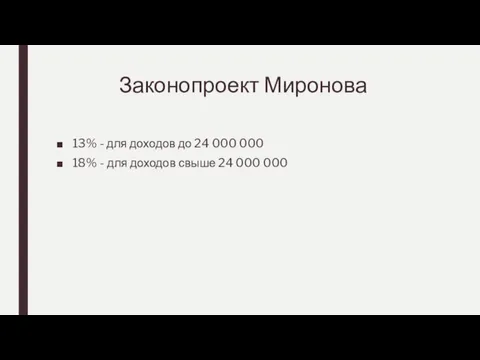

- 12. Законопроект Миронова 13% - для доходов до 24 000 000 18% - для доходов свыше 24

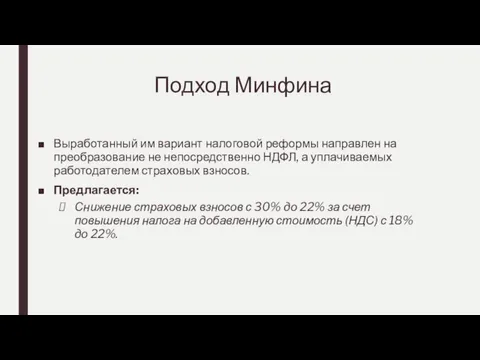

- 13. Подход Минфина Выработанный им вариант налоговой реформы направлен на преобразование не непосредственно НДФЛ, а уплачиваемых работодателем

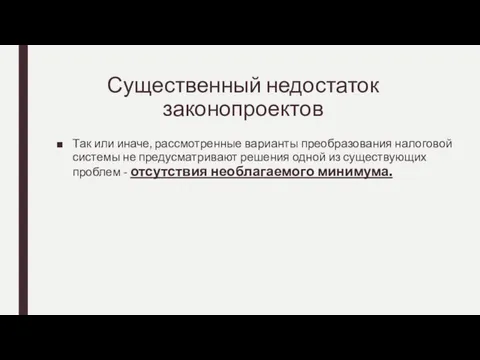

- 14. Существенный недостаток законопроектов Так или иначе, рассмотренные варианты преобразования налоговой системы не предусматривают решения одной из

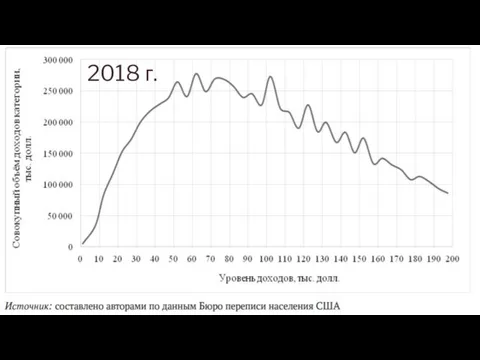

- 16. 2018 г.

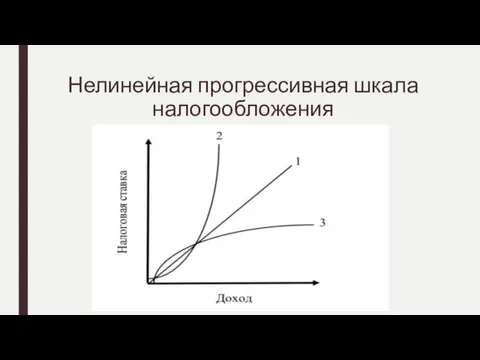

- 17. Нелинейная прогрессивная шкала налогообложения

- 18. Тенденция внедрения рассматриваемой системы налогообложения 1 этап 2 этап 2 этап

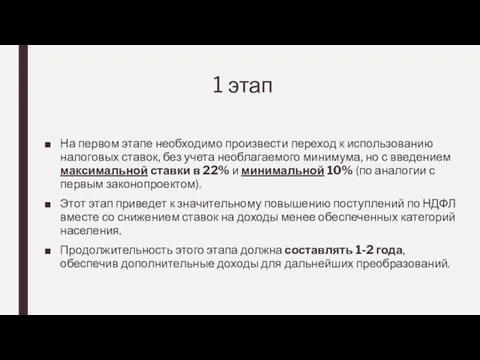

- 19. 1 этап На первом этапе необходимо произвести переход к использованию налоговых ставок, без учета необлагаемого минимума,

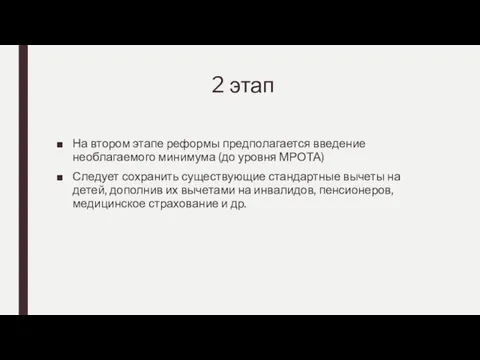

- 20. 2 этап На втором этапе реформы предполагается введение необлагаемого минимума (до уровня МРОТА) Следует сохранить существующие

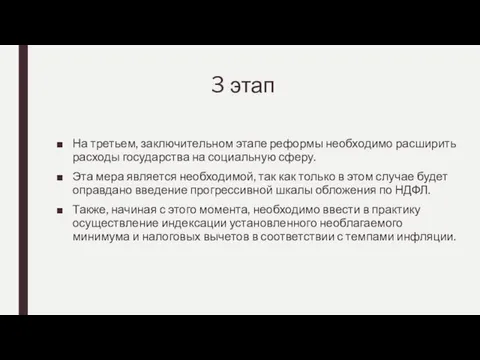

- 21. 3 этап На третьем, заключительном этапе реформы необходимо расширить расходы государства на социальную сферу. Эта мера

- 23. Скачать презентацию

Слайд 2Литература

Косов М.Е., Бондаренко Н.О. Теории пропорционального и прогрессивного налогообложения: практика применения //

Литература

Косов М.Е., Бондаренко Н.О. Теории пропорционального и прогрессивного налогообложения: практика применения //

Слайд 3Введение

Введение

Слайд 4Сущность видов налогообложения

Пропорциональное налогообложение - подразумевает единую ставку по отдельному собираемому налогу,

Сущность видов налогообложения

Пропорциональное налогообложение - подразумевает единую ставку по отдельному собираемому налогу,

Слайд 6Глава 23 НК РФ

Глава 23 НК РФ

Слайд 7Объем «теневой» экономики

Объем «теневой» экономики

Слайд 8Причины прироста поступления подоходного налога

+ более 700 000 сотрудников правоохранительных органов (с

Причины прироста поступления подоходного налога

+ более 700 000 сотрудников правоохранительных органов (с

Слайд 11Законопроекты

10% для дохода менее 120 000 руб.;

15% и 12 000 руб. для

Законопроекты

10% для дохода менее 120 000 руб.;

15% и 12 000 руб. для

Слайд 12Законопроект Миронова

13% - для доходов до 24 000 000

18% - для доходов

Законопроект Миронова

13% - для доходов до 24 000 000

18% - для доходов

Слайд 13Подход Минфина

Выработанный им вариант налоговой реформы направлен на преобразование не непосредственно НДФЛ,

Подход Минфина

Выработанный им вариант налоговой реформы направлен на преобразование не непосредственно НДФЛ,

Слайд 14Существенный недостаток законопроектов

Так или иначе, рассмотренные варианты преобразования налоговой системы не предусматривают

Существенный недостаток законопроектов

Так или иначе, рассмотренные варианты преобразования налоговой системы не предусматривают

Слайд 162018 г.

2018 г.

Слайд 17Нелинейная прогрессивная шкала налогообложения

Нелинейная прогрессивная шкала налогообложения

Слайд 18Тенденция внедрения рассматриваемой системы налогообложения

1 этап

2 этап

2 этап

Тенденция внедрения рассматриваемой системы налогообложения

1 этап

2 этап

2 этап

Слайд 191 этап

На первом этапе необходимо произвести переход к использованию налоговых ставок, без

1 этап

На первом этапе необходимо произвести переход к использованию налоговых ставок, без

Слайд 202 этап

На втором этапе реформы предполагается введение необлагаемого минимума (до уровня МРОТА)

Следует

2 этап

На втором этапе реформы предполагается введение необлагаемого минимума (до уровня МРОТА)

Следует

Слайд 213 этап

На третьем, заключительном этапе реформы необходимо расширить расходы государства на социальную

3 этап

На третьем, заключительном этапе реформы необходимо расширить расходы государства на социальную

Приготовление блюд и гарниров из овощей

Приготовление блюд и гарниров из овощей Проект «Вековая история. Наша школа». Данный проект относится к предметной области окружающий мир. Участники проекта: обучающиес

Проект «Вековая история. Наша школа». Данный проект относится к предметной области окружающий мир. Участники проекта: обучающиес Мой город Москва. Главная река нашего города

Мой город Москва. Главная река нашего города Здоровая нация – счастливая Россия

Здоровая нация – счастливая Россия НАЧАЛО ВЕЛИКОЙ ОТЕЧЕСТВЕННОЙ ВОЙНЫ

НАЧАЛО ВЕЛИКОЙ ОТЕЧЕСТВЕННОЙ ВОЙНЫ В пустыне Африки (4 класс)

В пустыне Африки (4 класс) И их преодоление

И их преодоление Презентация на тему Жизнь и творчество Рембрандта

Презентация на тему Жизнь и творчество Рембрандта  Презентация на тему Ткани и органы человека (8 класс)

Презентация на тему Ткани и органы человека (8 класс)  Тайны снежинок

Тайны снежинок Проверочная работа

Проверочная работа ПРОГРАММА «ТРУДОВАЯ СЛАВА РОССИИ» Инициатор: Автономная некоммерческая организация содействия повышению престижа труда и социа

ПРОГРАММА «ТРУДОВАЯ СЛАВА РОССИИ» Инициатор: Автономная некоммерческая организация содействия повышению престижа труда и социа Мастер-класс бабочки в цветах

Мастер-класс бабочки в цветах Презентация на тему телевидение

Презентация на тему телевидение  What Do We Wear?

What Do We Wear? Шаблон презентации к защите

Шаблон презентации к защите Переходная характеристика. Импульсная характеристика. ЛЧХ

Переходная характеристика. Импульсная характеристика. ЛЧХ открыт в 1992г.

открыт в 1992г. ООО «Сибшахторудстрой» ЗАО «ОШК «СОЮЗСПЕЦСТРОЙ» СТРОИТЕЛЬСТВО ШАХТ, РУДНИКОВ, ТОННЕЛЕЙ.

ООО «Сибшахторудстрой» ЗАО «ОШК «СОЮЗСПЕЦСТРОЙ» СТРОИТЕЛЬСТВО ШАХТ, РУДНИКОВ, ТОННЕЛЕЙ. Бесполое и половое размножение организмов

Бесполое и половое размножение организмов Выдувая мыльные пузыри

Выдувая мыльные пузыри Веб-аналитика Как повысить эффективность сайта и рекламной кампании? Андрей Юнисов Генеральный директор

Веб-аналитика Как повысить эффективность сайта и рекламной кампании? Андрей Юнисов Генеральный директор Школьная форма. За и против.

Школьная форма. За и против. Соседи по планете Птицы

Соседи по планете Птицы Этнопсихология

Этнопсихология Закон Ома

Закон Ома Механизмы сокращения скелетных мышц

Механизмы сокращения скелетных мышц Малая Родина

Малая Родина