Содействие совершенствованию правовой базы для гражданского общества: Сравнительный анализ для Молдовы

- Содействие совершенствованию правовой базы для гражданского общества: Сравнительный анализ для Молдовы

Содержание

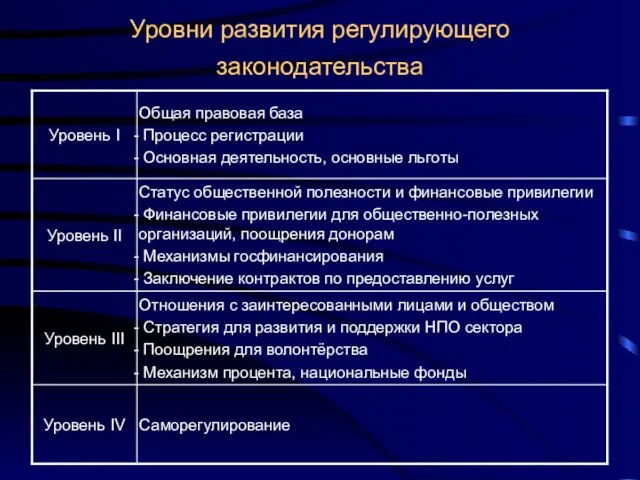

- 2. Уровни развития регулирующего законодательства

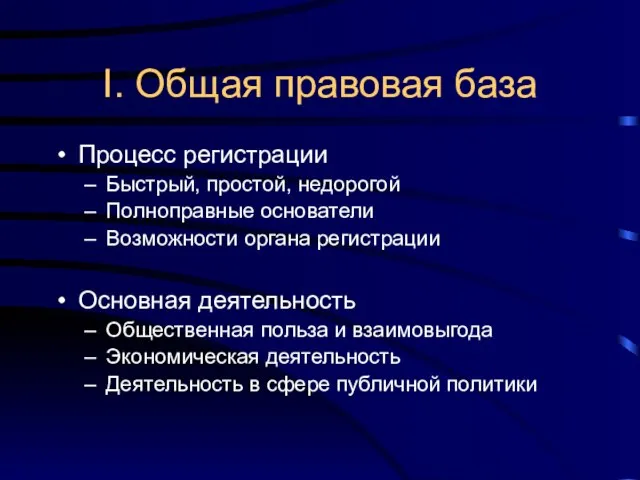

- 3. I. Общая правовая база Процесс регистрации Быстрый, простой, недорогой Полноправные основатели Возможности органа регистрации Основная деятельность

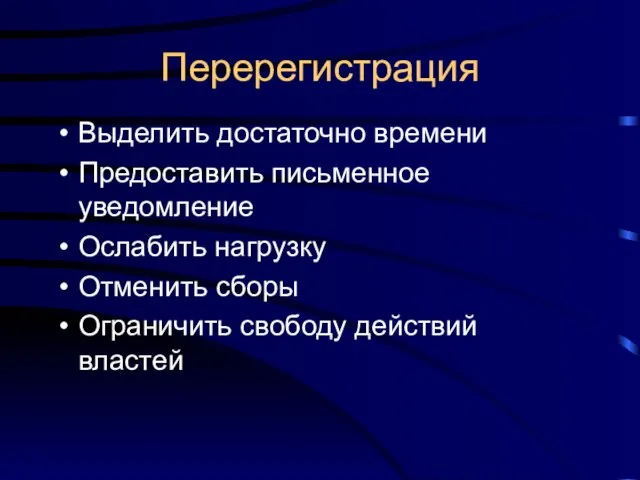

- 4. Перерегистрация Выделить достаточно времени Предоставить письменное уведомление Ослабить нагрузку Отменить сборы Ограничить свободу действий властей

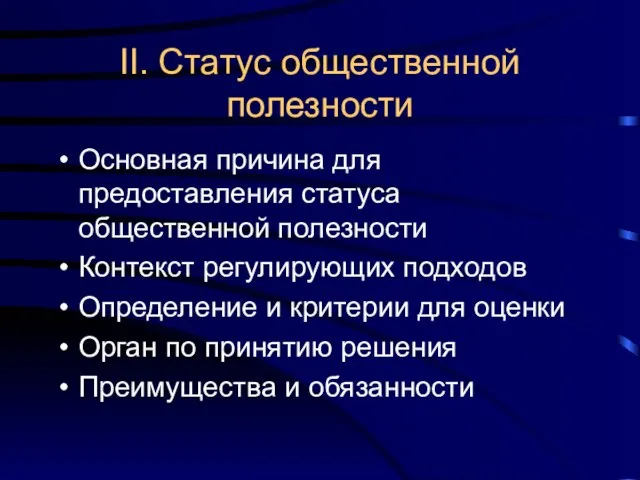

- 5. II. Статус общественной полезности Основная причина для предоставления статуса общественной полезности Контекст регулирующих подходов Определение и

- 6. Основная причина и контекст регулирующих подходов Основная причина = способствовать общественно-полезной деятельности Альтернативные подходы Налоговое законодательство

- 7. Определение “Общественной полезности” Перечисление видов деятельности на пользу общественности (открытый список) Организована и функционирует «в основном»

- 8. Финансовые условия и внутреннее управление Совместный уставной орган Орган надзора / комитет по аудиту Последовательный бухгалтерский

- 9. Принятие решений Ответственные власти Налоговая полиция: Германия, Нидерланды Министерство: Болгария Суд: Венгрия Комитет по предоставлению статуса

- 10. Комитет по предоставлению общественно-полезного статуса Преимущества Представительство НПО Профессиональная экспертиза Последовательность Более легкая коммуникация Недостатки Сложность

- 11. Возможные льготы Налоговые льготы Вычеты из подоходного налога, налогов на прибыль, имущество, дарение, наследство (и налог

- 12. Возможные льготы Неналоговые льготы Предпочтительный статус для госфинансирования и госзаказа Использование общественного имущества Бесплатное время в

- 13. Обязанности Документация Отчётность (финансовая, программная) Отчёты предоставляются общественности Возможность для аудитов и проверок – важность соблюдения

- 14. III. Отношения с заинтересованными сторонами Стратегия для развития гражданского общества Юридическая база для волонтёрства Процентная филантропия

- 15. Механизм процентной филантропии Налогоплательщик решает выделять ли часть от уплаченного налога какой-то определённой организации. * Ассигнирование

- 16. % законы в регионе Исторический контекст Испания, Италия Процентная группа Венгрия (1996) Словакия (2001) Литва (2002)

- 17. Необходимо учитывать Элементы механизма… кто может определять? сколько и скольким? кому, какие критерии? как? зачем?/подотчётность. …

- 18. Возможное влияние 1% закона

- 19. Сложности Малый % от дохода сектора Ограниченные ресурсы Малая группа доноров, ограниченная группа адресатов “Нечестно” и

- 21. Скачать презентацию

Слайд 3I. Общая правовая база

Процесс регистрации

Быстрый, простой, недорогой

Полноправные основатели

Возможности органа регистрации

Основная

I. Общая правовая база

Процесс регистрации

Быстрый, простой, недорогой

Полноправные основатели

Возможности органа регистрации

Основная

Слайд 4Перерегистрация

Выделить достаточно времени

Предоставить письменное уведомление

Ослабить нагрузку

Отменить сборы

Ограничить свободу действий

Перерегистрация

Выделить достаточно времени

Предоставить письменное уведомление

Ослабить нагрузку

Отменить сборы

Ограничить свободу действий

Слайд 5II. Статус общественной полезности

Основная причина для предоставления статуса общественной полезности

Контекст регулирующих подходов

II. Статус общественной полезности

Основная причина для предоставления статуса общественной полезности

Контекст регулирующих подходов

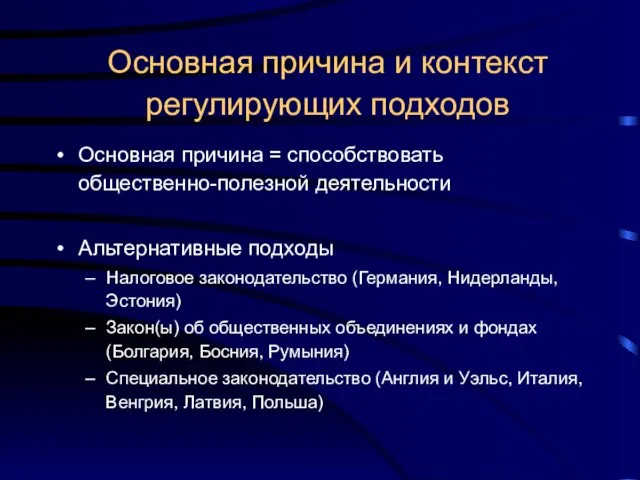

Слайд 6Основная причина и контекст регулирующих подходов

Основная причина = способствовать общественно-полезной деятельности

Альтернативные

Основная причина и контекст регулирующих подходов

Основная причина = способствовать общественно-полезной деятельности

Альтернативные

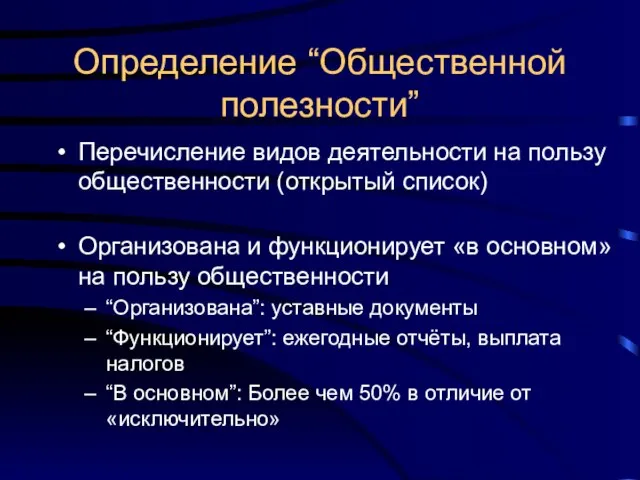

Слайд 7Определение “Общественной полезности”

Перечисление видов деятельности на пользу общественности (открытый список)

Организована и

Определение “Общественной полезности”

Перечисление видов деятельности на пользу общественности (открытый список)

Организована и

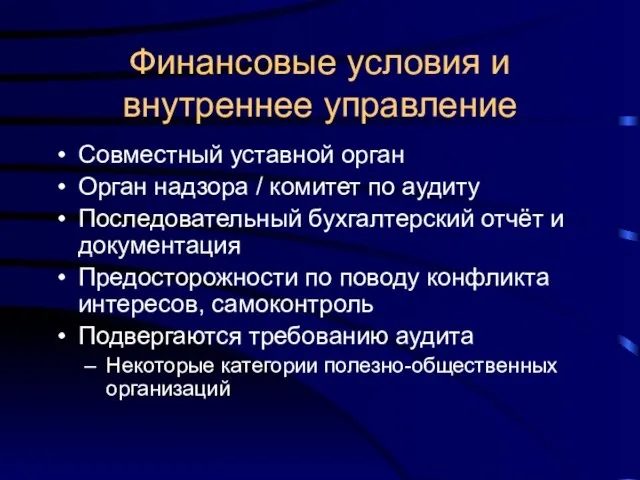

Слайд 8Финансовые условия и внутреннее управление

Совместный уставной орган

Орган надзора / комитет по аудиту

Последовательный

Финансовые условия и внутреннее управление

Совместный уставной орган

Орган надзора / комитет по аудиту

Последовательный

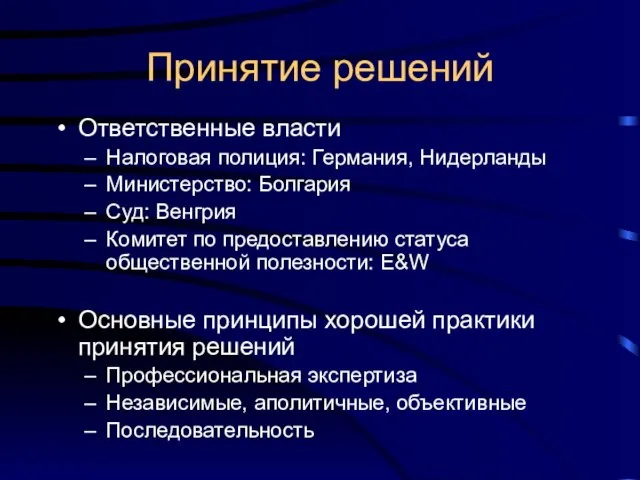

Слайд 9Принятие решений

Ответственные власти

Налоговая полиция: Германия, Нидерланды

Министерство: Болгария

Суд: Венгрия

Комитет по предоставлению статуса общественной

Принятие решений

Ответственные власти

Налоговая полиция: Германия, Нидерланды

Министерство: Болгария

Суд: Венгрия

Комитет по предоставлению статуса общественной

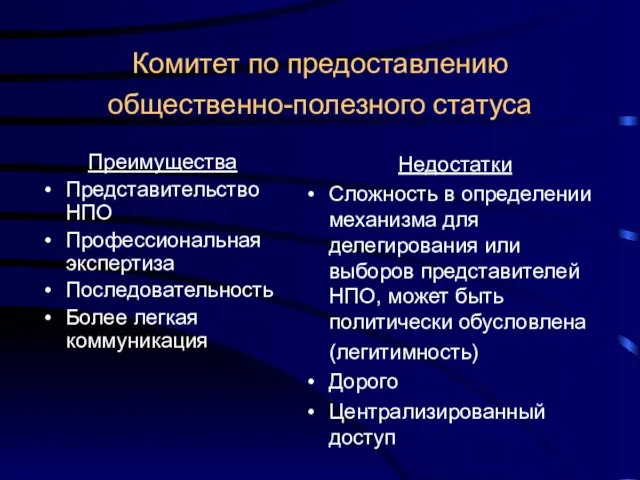

Слайд 10Комитет по предоставлению общественно-полезного статуса

Преимущества

Представительство НПО

Профессиональная экспертиза

Последовательность

Более легкая коммуникация

Недостатки

Сложность в

Комитет по предоставлению общественно-полезного статуса

Преимущества

Представительство НПО

Профессиональная экспертиза

Последовательность

Более легкая коммуникация

Недостатки

Сложность в

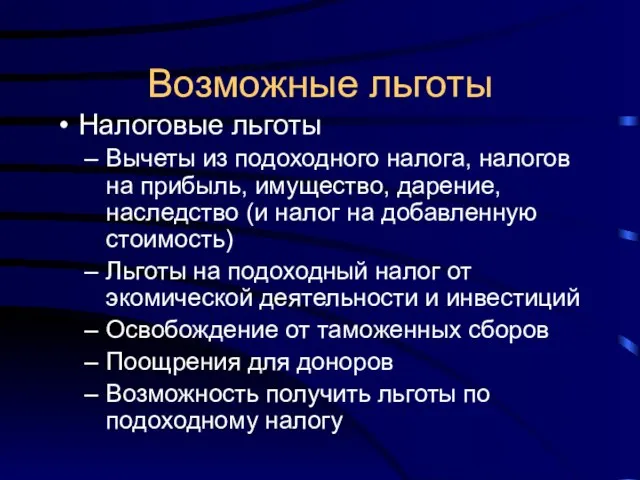

Слайд 11Возможные льготы

Налоговые льготы

Вычеты из подоходного налога, налогов на прибыль, имущество, дарение,

Возможные льготы

Налоговые льготы

Вычеты из подоходного налога, налогов на прибыль, имущество, дарение,

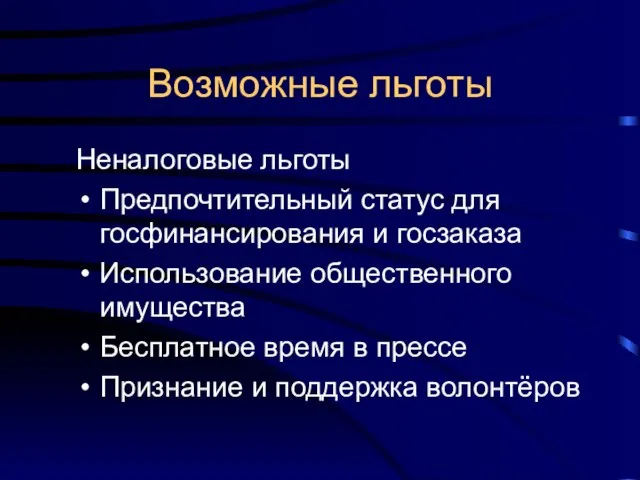

Слайд 12Возможные льготы

Неналоговые льготы

Предпочтительный статус для госфинансирования и госзаказа

Использование общественного имущества

Бесплатное время

Возможные льготы

Неналоговые льготы

Предпочтительный статус для госфинансирования и госзаказа

Использование общественного имущества

Бесплатное время

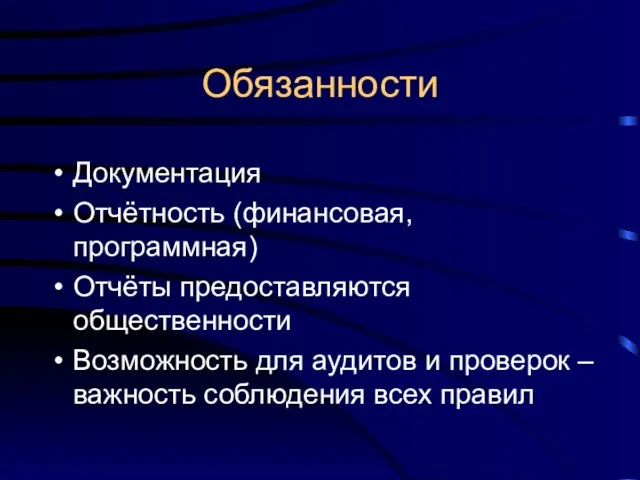

Слайд 13Обязанности

Документация

Отчётность (финансовая, программная)

Отчёты предоставляются общественности

Возможность для аудитов и проверок – важность соблюдения

Обязанности

Документация

Отчётность (финансовая, программная)

Отчёты предоставляются общественности

Возможность для аудитов и проверок – важность соблюдения

Слайд 14III. Отношения с заинтересованными сторонами

Стратегия для развития гражданского общества

Юридическая база для

III. Отношения с заинтересованными сторонами

Стратегия для развития гражданского общества

Юридическая база для

Слайд 15Механизм процентной филантропии

Налогоплательщик решает выделять ли часть от уплаченного налога какой-то

определённой

Механизм процентной филантропии

Налогоплательщик решает выделять ли часть от уплаченного налога какой-то

определённой

Слайд 16% законы в регионе

Исторический контекст

Испания, Италия

Процентная группа

Венгрия (1996)

Словакия (2001)

Литва

% законы в регионе

Исторический контекст

Испания, Италия

Процентная группа

Венгрия (1996)

Словакия (2001)

Литва

Слайд 17Необходимо учитывать

Элементы механизма…

кто может определять?

сколько и скольким?

кому, какие

Необходимо учитывать

Элементы механизма…

кто может определять?

сколько и скольким?

кому, какие

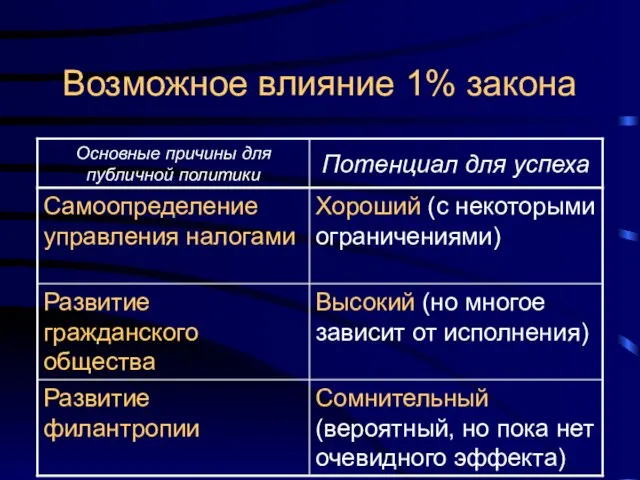

Слайд 18Возможное влияние 1% закона

Возможное влияние 1% закона

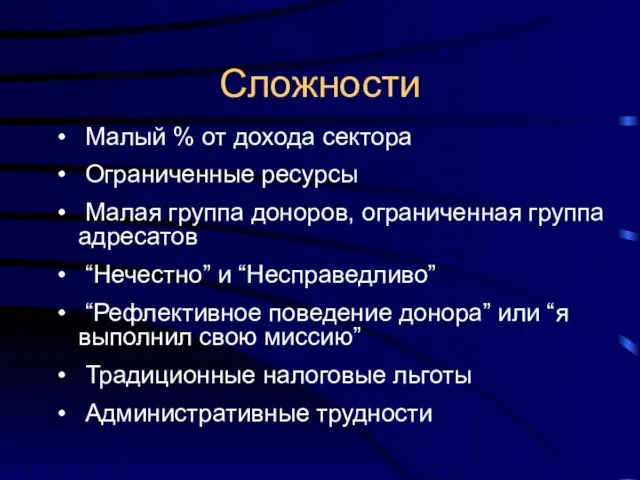

Слайд 19Сложности

Малый % от дохода сектора

Ограниченные ресурсы

Малая группа доноров, ограниченная

Сложности

Малый % от дохода сектора

Ограниченные ресурсы

Малая группа доноров, ограниченная

Решения Федерального финансового суда и практика их применения /неприменения налоговой администрацией в ГерманииМеждународны

Решения Федерального финансового суда и практика их применения /неприменения налоговой администрацией в ГерманииМеждународны Экономический рост и развитие

Экономический рост и развитие تجار سازی محصول - کد 20318

تجار سازی محصول - کد 20318 Машина постоянного тока

Машина постоянного тока Отражение военной действительности в художественной литературе и кинематографе

Отражение военной действительности в художественной литературе и кинематографе Внедрение систем управления по результатам в российских регионах: основные достижения и перспективы

Внедрение систем управления по результатам в российских регионах: основные достижения и перспективы Коронавирус (COVID-19). Чек-лист для работников АО Группа Илим при выезде в отпуск или в командировку

Коронавирус (COVID-19). Чек-лист для работников АО Группа Илим при выезде в отпуск или в командировку Праздник Масленица

Праздник Масленица Долгосрочный мультимедийный проект «Vivat, история!»

Долгосрочный мультимедийный проект «Vivat, история!» Ресторан французской кухни

Ресторан французской кухни Административная этика: сущность, основные требования

Административная этика: сущность, основные требования Онтогенез

Онтогенез Моя предвыборная программа - в действии!

Моя предвыборная программа - в действии! Методика и техника подготовки служебных собак к поиску по запаховому следу человека. Тема № 2.2

Методика и техника подготовки служебных собак к поиску по запаховому следу человека. Тема № 2.2 Информатизация финансового отдела

Информатизация финансового отдела Классификация и требования, предъявляемые к контрольно-кассовой технике. Тема 2

Классификация и требования, предъявляемые к контрольно-кассовой технике. Тема 2 Эпоха Возрождения

Эпоха Возрождения  Проведение контрольной работы

Проведение контрольной работы конструкторлар (1)

конструкторлар (1) Рабочее место слесаря кип и а

Рабочее место слесаря кип и а Универсальные учебные действия (УУД)

Универсальные учебные действия (УУД) ПЛАН 2022 2023

ПЛАН 2022 2023 Контакты в Броварах, Украина Куценок Наталья Шеф-редактор +380 (93) 100 33 10, +380 (97) 952 20 51

Контакты в Броварах, Украина Куценок Наталья Шеф-редактор +380 (93) 100 33 10, +380 (97) 952 20 51  Лингвистическое путешествие

Лингвистическое путешествие Разминка на уроке физической культуры. 5 класс

Разминка на уроке физической культуры. 5 класс 2 день. Награждение партнеров

2 день. Награждение партнеров I межрегиональный чемпионат по эпиляции

I межрегиональный чемпионат по эпиляции Велопробег 2016 года

Велопробег 2016 года