- Введение в бухгалтерский учет

Содержание

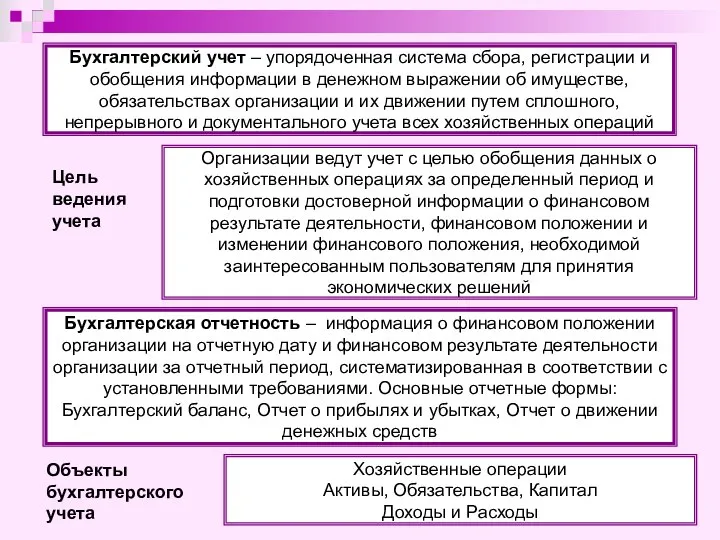

- 2. Бухгалтерский учет – упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах

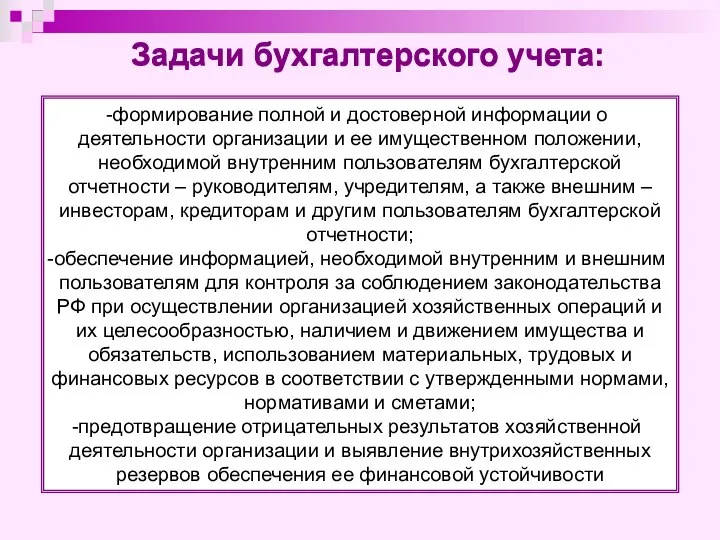

- 3. Задачи бухгалтерского учета: формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой

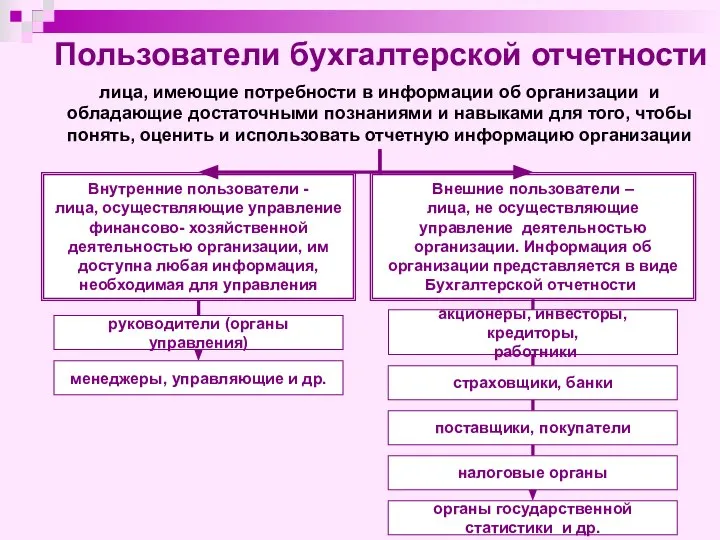

- 4. Пользователи бухгалтерской отчетности лица, имеющие потребности в информации об организации и обладающие достаточными познаниями и навыками

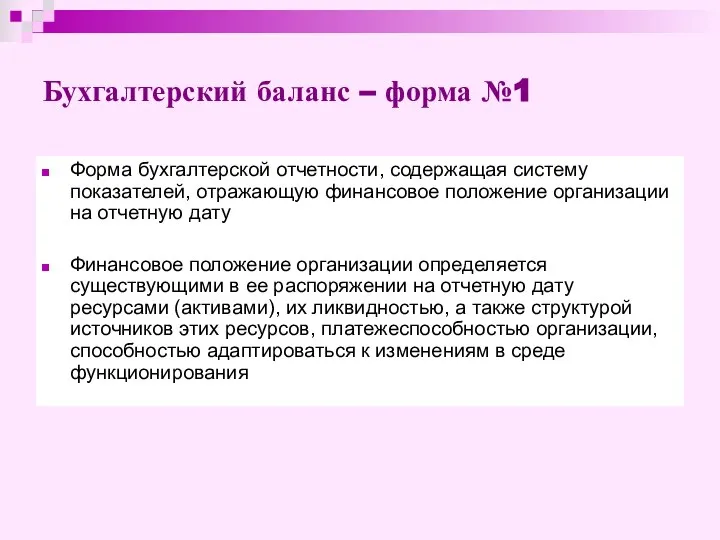

- 5. Бухгалтерский баланс – форма №1 Форма бухгалтерской отчетности, содержащая систему показателей, отражающую финансовое положение организации на

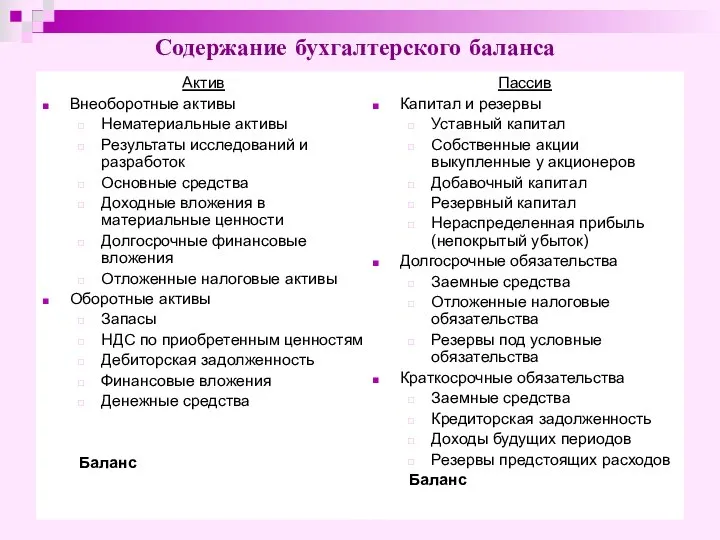

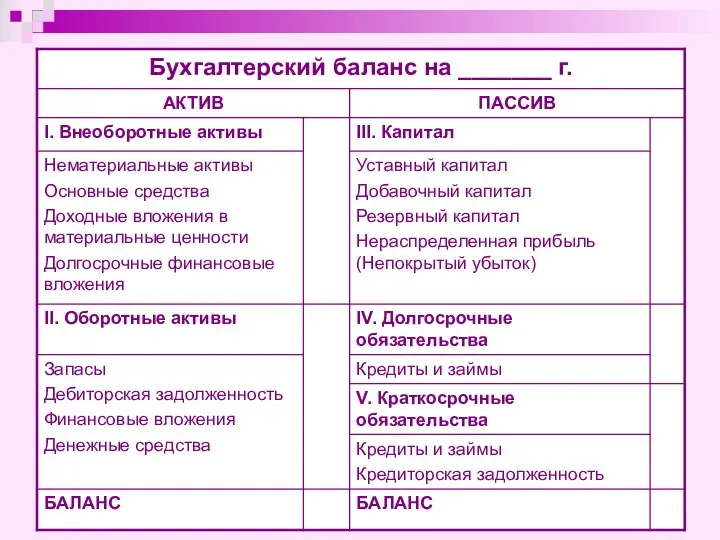

- 6. Содержание бухгалтерского баланса Актив Внеоборотные активы Нематериальные активы Результаты исследований и разработок Основные средства Доходные вложения

- 8. Отчет о прибылях и убытках – форма №2 Форма бухгалтерской отчетности, содержащая систему показателей, отражающую финансовый

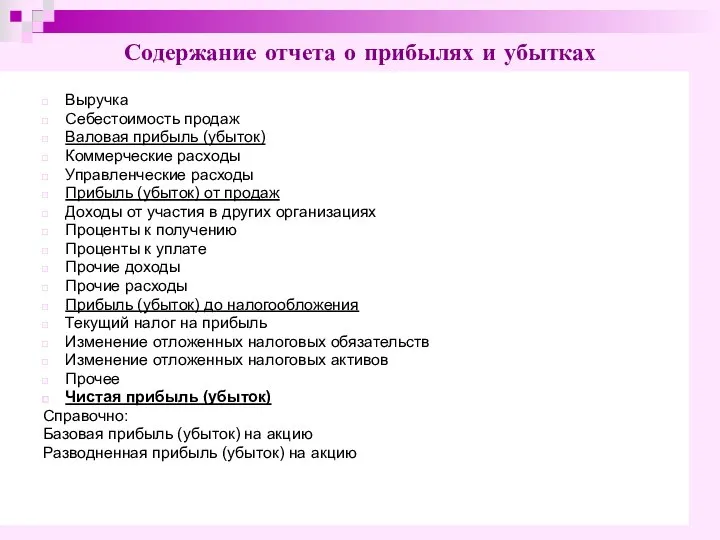

- 9. Выручка Себестоимость продаж Валовая прибыль (убыток) Коммерческие расходы Управленческие расходы Прибыль (убыток) от продаж Доходы от

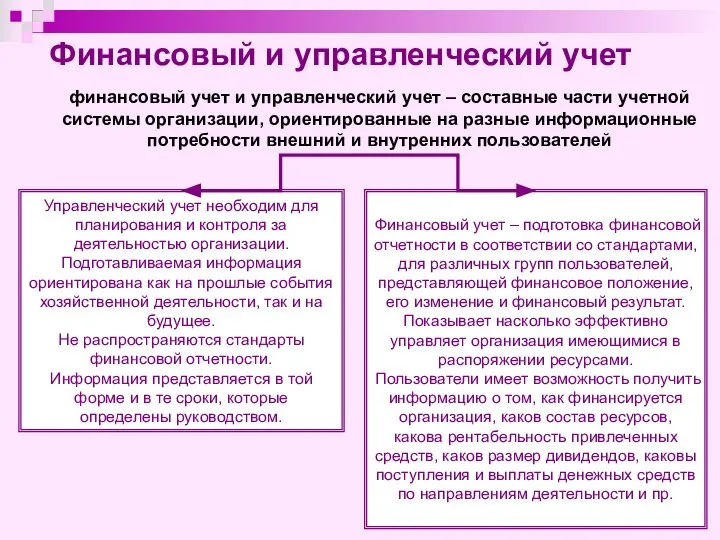

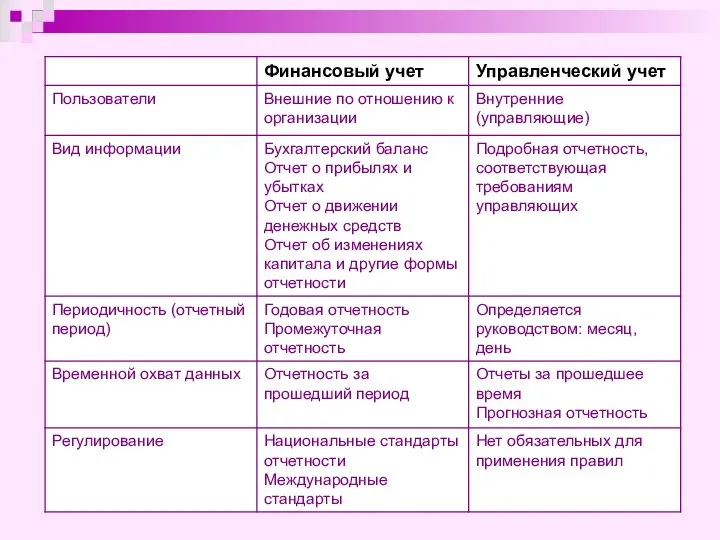

- 10. Финансовый и управленческий учет финансовый учет и управленческий учет – составные части учетной системы организации, ориентированные

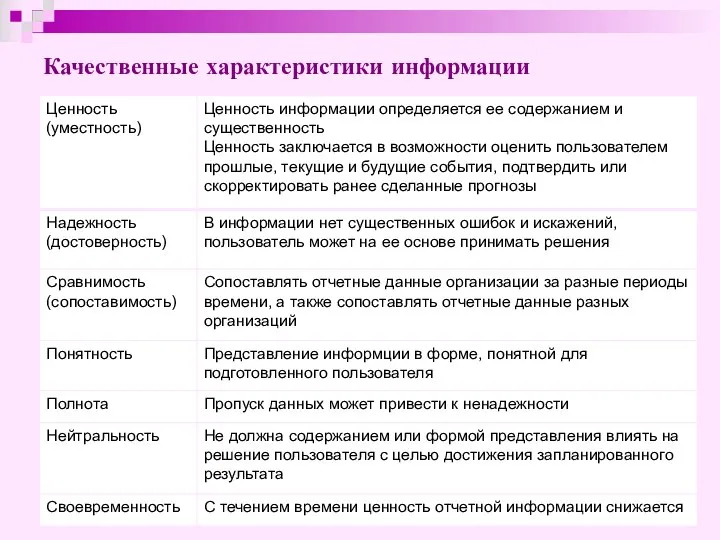

- 12. Качественные характеристики информации

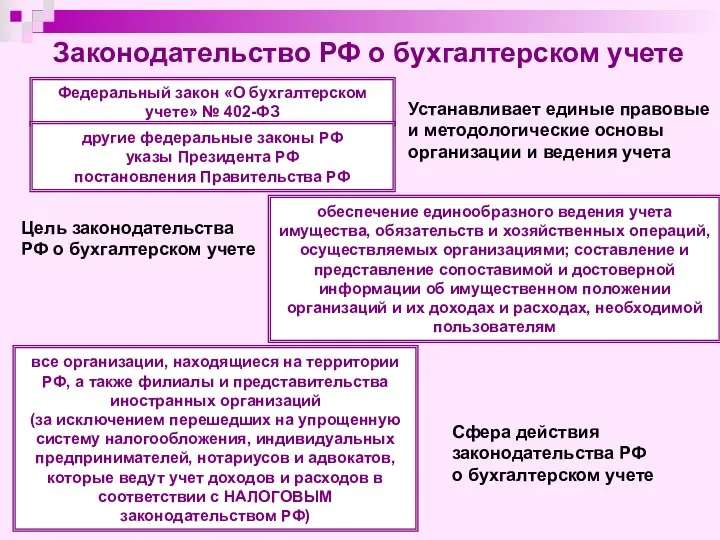

- 13. Законодательство РФ о бухгалтерском учете Федеральный закон «О бухгалтерском учете» № 402-ФЗ другие федеральные законы РФ

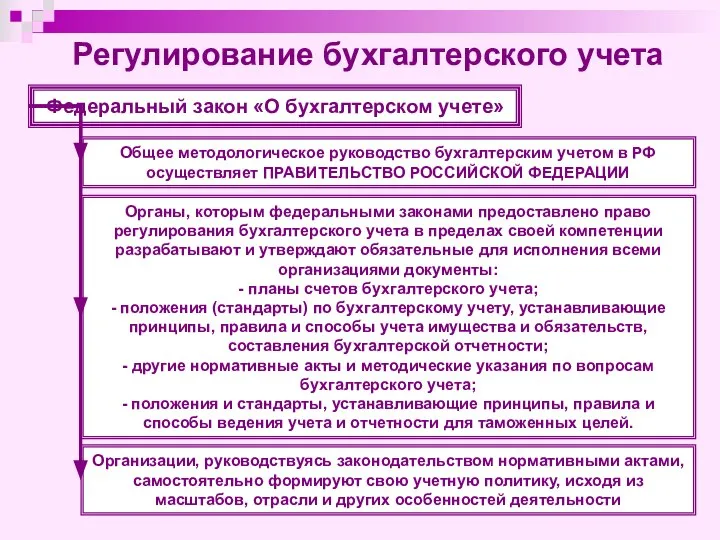

- 14. Регулирование бухгалтерского учета Федеральный закон «О бухгалтерском учете» Общее методологическое руководство бухгалтерским учетом в РФ осуществляет

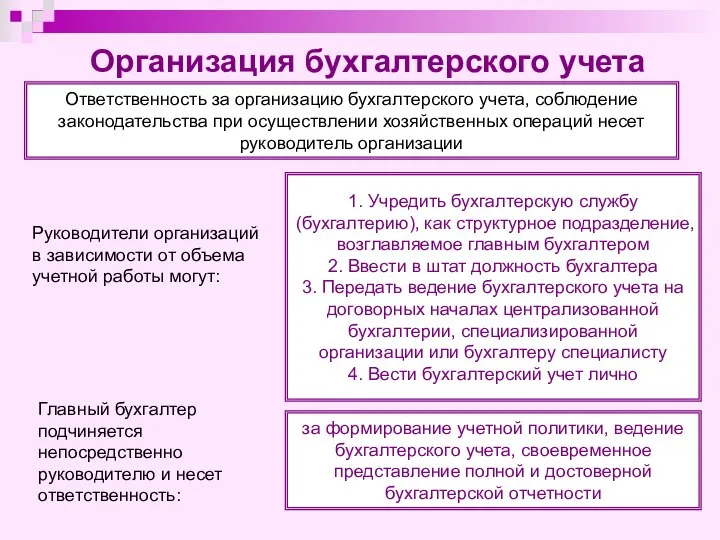

- 15. Ответственность за организацию бухгалтерского учета, соблюдение законодательства при осуществлении хозяйственных операций несет руководитель организации Организация бухгалтерского

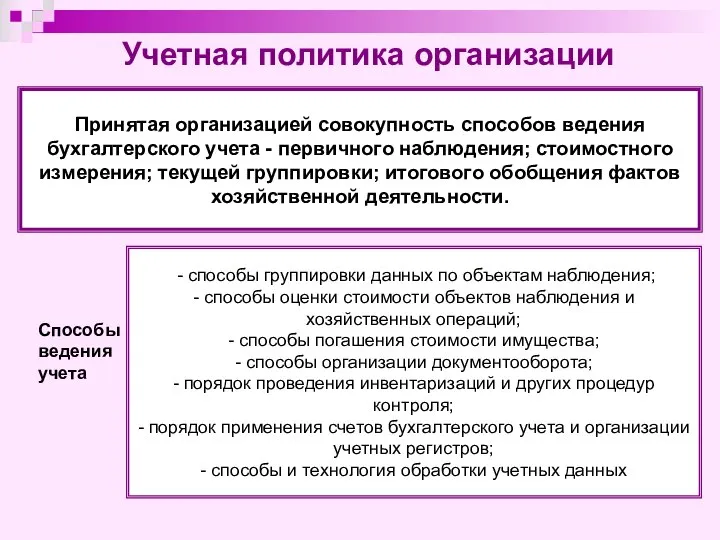

- 16. Принятая организацией совокупность способов ведения бухгалтерского учета - первичного наблюдения; стоимостного измерения; текущей группировки; итогового обобщения

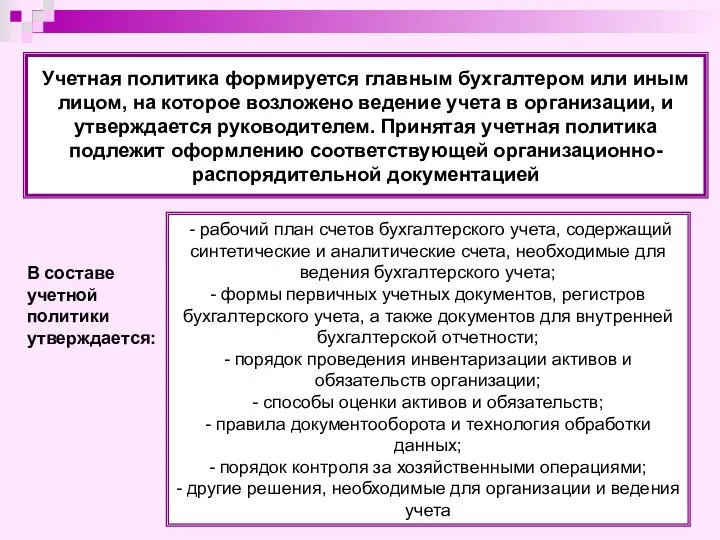

- 17. Учетная политика формируется главным бухгалтером или иным лицом, на которое возложено ведение учета в организации, и

- 18. Принципы бухгалтерского учета Базовые (концептуальные) положения, применяемые на сегодняшний день, для выработки единой методологии ведения бухгалтерского

- 19. - бухгалтерский учет ведется в валюте РФ – рублях; - оценка имущества и обязательств для отражения

- 20. Правила формирования в бухгалтерском учете и представления в бухгалтерской отчетности информации организациями – юридическими лицами по

- 21. При формировании учетной политики предполагается: Допущение имущественной обособленности: активы и обязательства организации существует обособленно от активов

- 23. Скачать презентацию

Слайд 2Бухгалтерский учет – упорядоченная система сбора, регистрации и обобщения информации в денежном

Бухгалтерский учет – упорядоченная система сбора, регистрации и обобщения информации в денежном

Слайд 3Задачи бухгалтерского учета:

формирование полной и достоверной информации о деятельности организации и ее

Задачи бухгалтерского учета:

формирование полной и достоверной информации о деятельности организации и ее

Слайд 4Пользователи бухгалтерской отчетности

лица, имеющие потребности в информации об организации и обладающие достаточными

Пользователи бухгалтерской отчетности

лица, имеющие потребности в информации об организации и обладающие достаточными

Слайд 5Бухгалтерский баланс – форма №1

Форма бухгалтерской отчетности, содержащая систему показателей, отражающую финансовое

Бухгалтерский баланс – форма №1

Форма бухгалтерской отчетности, содержащая систему показателей, отражающую финансовое

Слайд 6Содержание бухгалтерского баланса

Актив

Внеоборотные активы

Нематериальные активы

Результаты исследований и разработок

Основные средства

Доходные вложения в материальные

Содержание бухгалтерского баланса

Актив

Внеоборотные активы

Нематериальные активы

Результаты исследований и разработок

Основные средства

Доходные вложения в материальные

Слайд 8Отчет о прибылях и убытках – форма №2

Форма бухгалтерской отчетности, содержащая систему

Отчет о прибылях и убытках – форма №2

Форма бухгалтерской отчетности, содержащая систему

Слайд 9Выручка

Себестоимость продаж

Валовая прибыль (убыток)

Коммерческие расходы

Управленческие расходы

Прибыль (убыток) от продаж

Доходы от участия в

Себестоимость продаж

Валовая прибыль (убыток)

Коммерческие расходы

Управленческие расходы

Прибыль (убыток) от продаж

Доходы от участия в

Слайд 10Финансовый и управленческий учет

финансовый учет и управленческий учет – составные части учетной

Финансовый и управленческий учет

финансовый учет и управленческий учет – составные части учетной

Слайд 12Качественные характеристики информации

Качественные характеристики информации

Слайд 13Законодательство РФ о бухгалтерском учете

Федеральный закон «О бухгалтерском учете» № 402-ФЗ

другие федеральные

Законодательство РФ о бухгалтерском учете

Федеральный закон «О бухгалтерском учете» № 402-ФЗ

другие федеральные

Слайд 14Регулирование бухгалтерского учета

Федеральный закон «О бухгалтерском учете»

Общее методологическое руководство бухгалтерским учетом в

Регулирование бухгалтерского учета

Федеральный закон «О бухгалтерском учете»

Общее методологическое руководство бухгалтерским учетом в

Слайд 15Ответственность за организацию бухгалтерского учета, соблюдение законодательства при осуществлении хозяйственных операций несет

Ответственность за организацию бухгалтерского учета, соблюдение законодательства при осуществлении хозяйственных операций несет

Слайд 16Принятая организацией совокупность способов ведения бухгалтерского учета - первичного наблюдения; стоимостного измерения;

Принятая организацией совокупность способов ведения бухгалтерского учета - первичного наблюдения; стоимостного измерения;

Слайд 17Учетная политика формируется главным бухгалтером или иным лицом, на которое возложено ведение

Учетная политика формируется главным бухгалтером или иным лицом, на которое возложено ведение

Слайд 18Принципы бухгалтерского учета

Базовые (концептуальные) положения, применяемые на сегодняшний день, для выработки единой

Принципы бухгалтерского учета

Базовые (концептуальные) положения, применяемые на сегодняшний день, для выработки единой

Слайд 19- бухгалтерский учет ведется в валюте РФ – рублях;

- оценка имущества и

- бухгалтерский учет ведется в валюте РФ – рублях;

- оценка имущества и

Слайд 20Правила формирования в бухгалтерском учете и представления в бухгалтерской отчетности информации

организациями

Правила формирования в бухгалтерском учете и представления в бухгалтерской отчетности информации

организациями

Слайд 21При формировании учетной политики предполагается:

Допущение имущественной обособленности:

активы и обязательства организации существует

При формировании учетной политики предполагается:

Допущение имущественной обособленности:

активы и обязательства организации существует

КОМПЛЕКСНОЕ РАЗВИТИЕ СЕВЕРА ИРКУТСКОЙ ОБЛАСТИ И ЗАПАДНОЙ ЯКУТИИ

КОМПЛЕКСНОЕ РАЗВИТИЕ СЕВЕРА ИРКУТСКОЙ ОБЛАСТИ И ЗАПАДНОЙ ЯКУТИИ Форсаж 7

Форсаж 7 Простейшие тригонометрические уравнения

Простейшие тригонометрические уравнения  Репутационный менеджмент и имиджмейкинг» Колосова Светлана ВалентиновнаПрезидент консалтинговой группы «Старая Площадь»

Репутационный менеджмент и имиджмейкинг» Колосова Светлана ВалентиновнаПрезидент консалтинговой группы «Старая Площадь» 2010-2011 учебный год

2010-2011 учебный год Отчет по базовым программам по нанотехнологиям II.6.3., II.7.3., II.7.4., II.7.5., II.13.5., V.37.3

Отчет по базовым программам по нанотехнологиям II.6.3., II.7.3., II.7.4., II.7.5., II.13.5., V.37.3 Презентация на тему: Собирание материалов к сочинению. Картина А.М.Герасимова «После дождя»

Презентация на тему: Собирание материалов к сочинению. Картина А.М.Герасимова «После дождя» На пути к ЭЛЕКТРОННОЙ школе

На пути к ЭЛЕКТРОННОЙ школе Урок физической культуры в 8 классе.Тема: «Физические качества».

Урок физической культуры в 8 классе.Тема: «Физические качества». Требования к оформлению презентации

Требования к оформлению презентации Город-герой Новороссийск

Город-герой Новороссийск Учет реализации на рынке в системе управленческого учета

Учет реализации на рынке в системе управленческого учета Детский напиток на основе натурального сока. История Capri-Sonne

Детский напиток на основе натурального сока. История Capri-Sonne Микрофинансирование сегодня

Микрофинансирование сегодня Адаптация к физическим нагрузкам

Адаптация к физическим нагрузкам Корреляция и регрессия

Корреляция и регрессия Небесная геометрия

Небесная геометрия ForteBank. Итоги

ForteBank. Итоги Правила личной гигиены в походе

Правила личной гигиены в походе Восстание Спартака Ученицы 5 «а» класса Гавриловой Юлии.

Восстание Спартака Ученицы 5 «а» класса Гавриловой Юлии. Николай Васильевич Гоголь

Николай Васильевич Гоголь Тела и вещества

Тела и вещества Щелкунчик и мышиный король

Щелкунчик и мышиный король Атомы и молекулы

Атомы и молекулы Методики оценки вероятности банкротства

Методики оценки вероятности банкротства Специальные проекты и нестандартные размещения на Газета.ru Cпонсорство рубрики «Новости часа» Cпонсорство ленты деловых новостей

Специальные проекты и нестандартные размещения на Газета.ru Cпонсорство рубрики «Новости часа» Cпонсорство ленты деловых новостей  Почему и как красят яйца на Пасху?

Почему и как красят яйца на Пасху? Заставка

Заставка