- Презентация на тему Взимание косвенных налогов в рамках Таможенного союза

Содержание

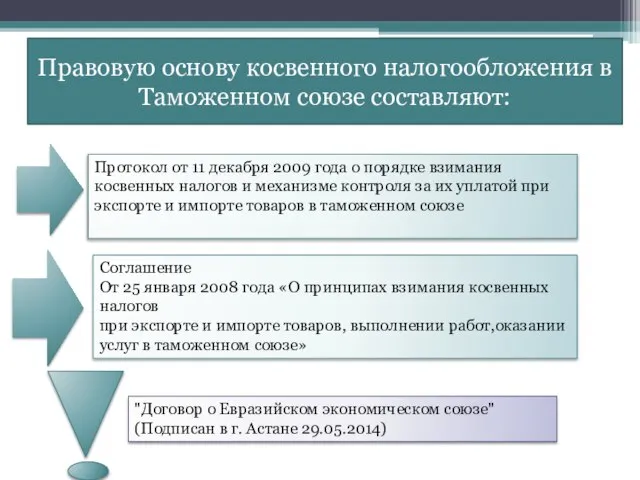

- 2. Правовую основу косвенного налогообложения в Таможенном союзе составляют: Протокол от 11 декабря 2009 года о порядке

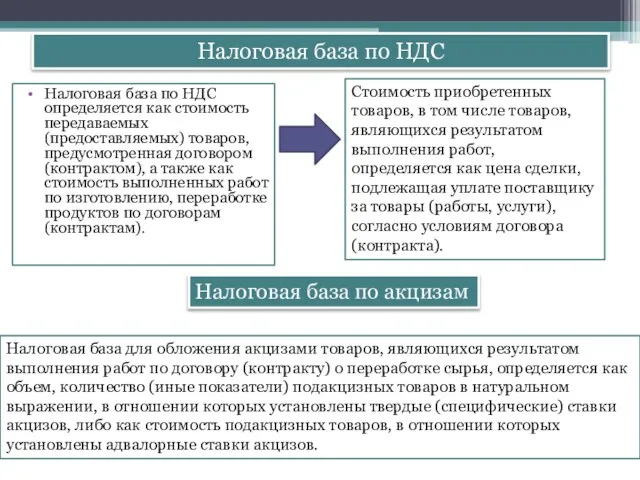

- 3. Налоговая база по НДС Налоговая база по НДС определяется как стоимость передаваемых (предоставляемых) товаров, предусмотренная договором

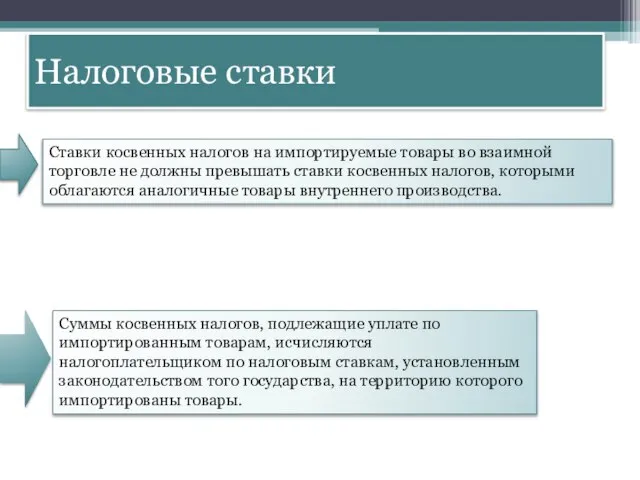

- 4. Налоговые ставки Ставки косвенных налогов на импортируемые товары во взаимной торговле не должны превышать ставки косвенных

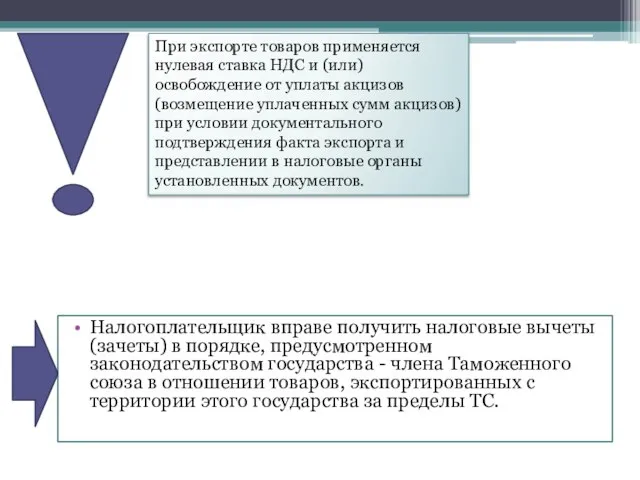

- 5. Налогоплательщик вправе получить налоговые вычеты (зачеты) в порядке, предусмотренном законодательством государства - члена Таможенного союза в

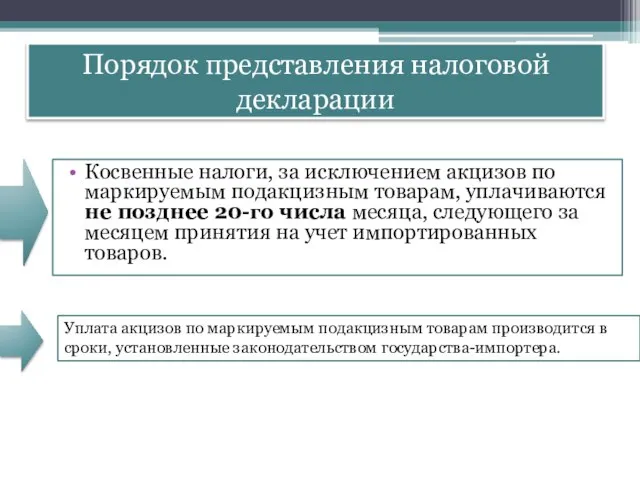

- 6. Порядок представления налоговой декларации Косвенные налоги, за исключением акцизов по маркируемым подакцизным товарам, уплачиваются не позднее

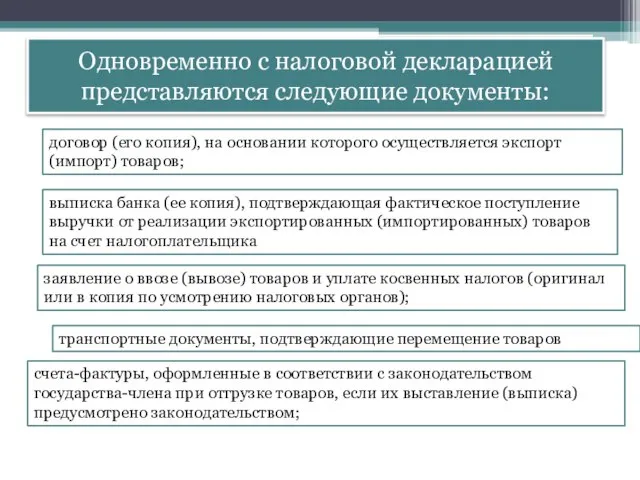

- 7. Одновременно с налоговой декларацией представляются следующие документы: договор (его копия), на основании которого осуществляется экспорт (импорт)

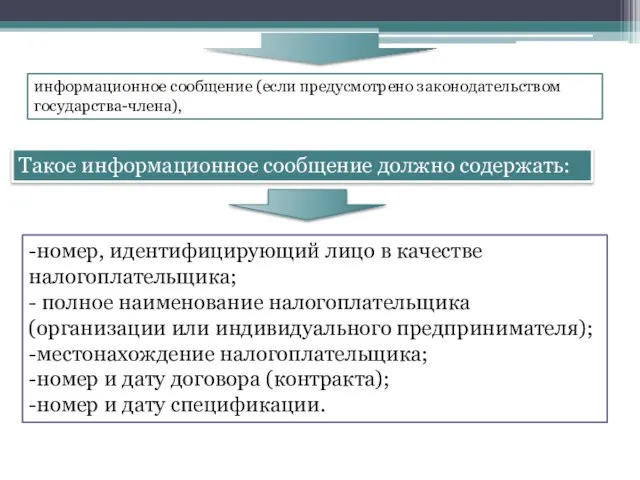

- 8. информационное сообщение (если предусмотрено законодательством государства-члена), Такое информационное сообщение должно содержать: -номер, идентифицирующий лицо в качестве

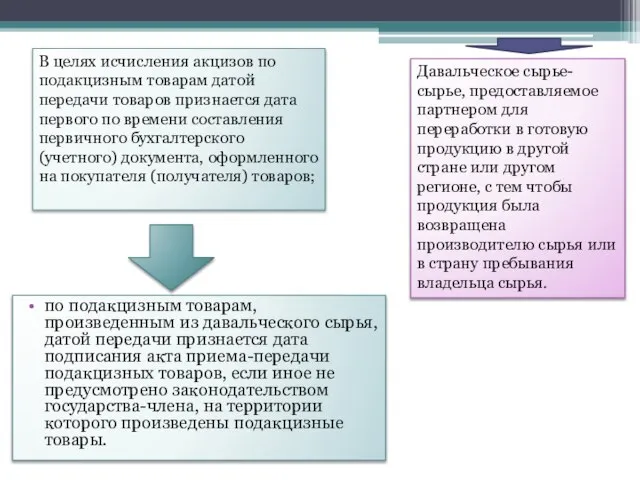

- 9. по подакцизным товарам, произведенным из давальческого сырья, датой передачи признается дата подписания акта приема-передачи подакцизных товаров,

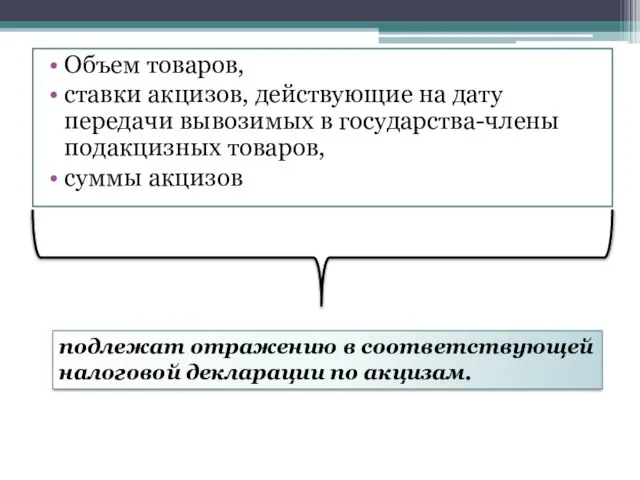

- 10. Объем товаров, ставки акцизов, действующие на дату передачи вывозимых в государства-члены подакцизных товаров, суммы акцизов подлежат

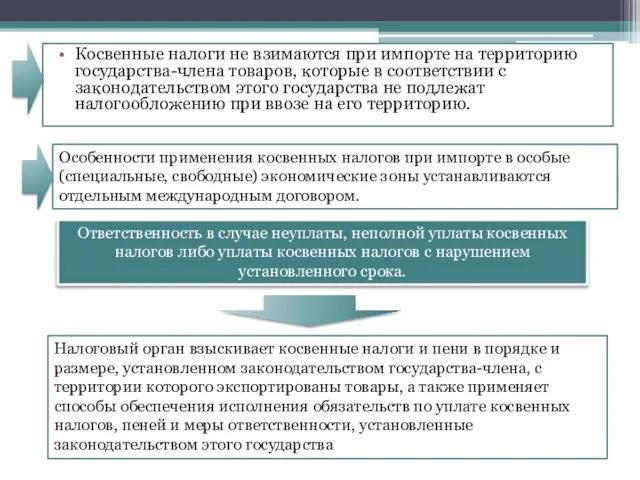

- 11. Косвенные налоги не взимаются при импорте на территорию государства-члена товаров, которые в соответствии с законодательством этого

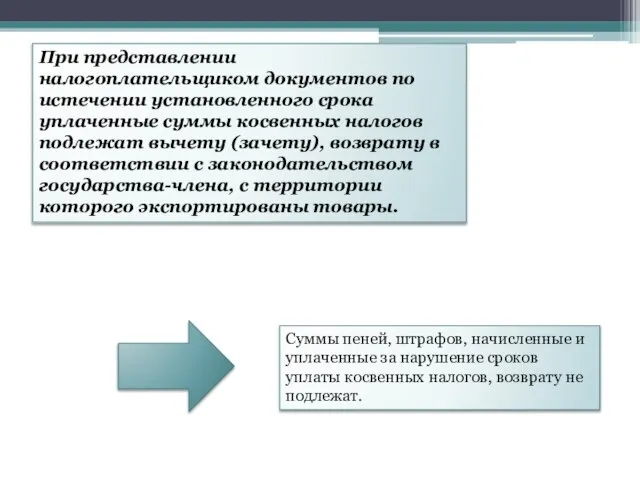

- 12. При представлении налогоплательщиком документов по истечении установленного срока уплаченные суммы косвенных налогов подлежат вычету (зачету), возврату

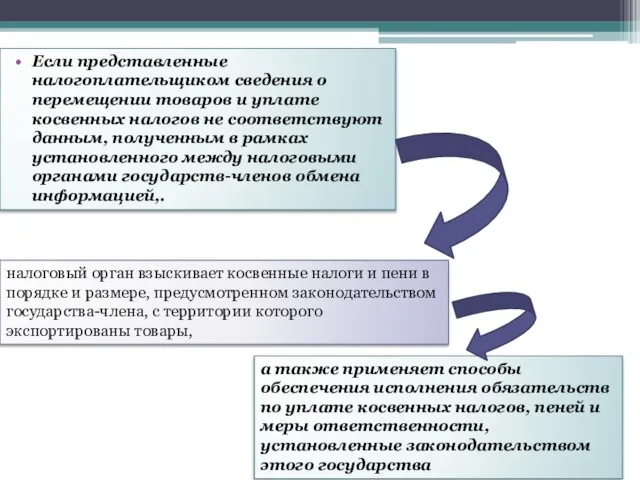

- 13. Если представленные налогоплательщиком сведения о перемещении товаров и уплате косвенных налогов не соответствуют данным, полученным в

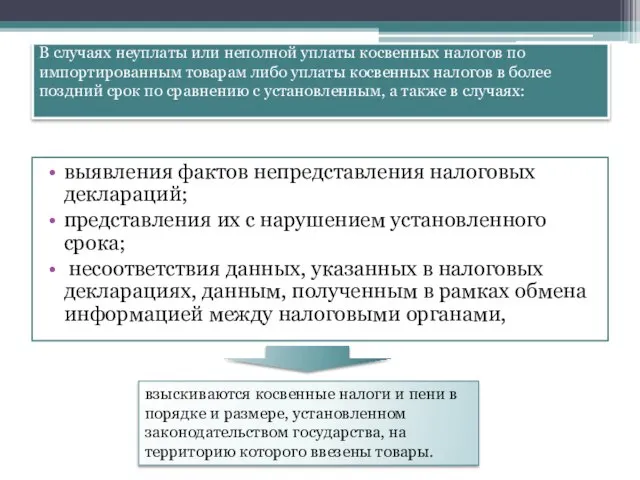

- 14. В случаях неуплаты или неполной уплаты косвенных налогов по импортированным товарам либо уплаты косвенных налогов в

- 16. Скачать презентацию

Слайд 2Правовую основу косвенного налогообложения в Таможенном союзе составляют:

Протокол от 11 декабря 2009

Правовую основу косвенного налогообложения в Таможенном союзе составляют:

Протокол от 11 декабря 2009

Слайд 3Налоговая база по НДС

Налоговая база по НДС определяется как стоимость передаваемых (предоставляемых)

Налоговая база по НДС

Налоговая база по НДС определяется как стоимость передаваемых (предоставляемых)

Слайд 4Налоговые ставки

Ставки косвенных налогов на импортируемые товары во взаимной торговле не должны

Налоговые ставки

Ставки косвенных налогов на импортируемые товары во взаимной торговле не должны

Слайд 5Налогоплательщик вправе получить налоговые вычеты (зачеты) в порядке, предусмотренном законодательством государства -

Налогоплательщик вправе получить налоговые вычеты (зачеты) в порядке, предусмотренном законодательством государства -

Слайд 6Порядок представления налоговой декларации

Косвенные налоги, за исключением акцизов по маркируемым подакцизным товарам,

Порядок представления налоговой декларации

Косвенные налоги, за исключением акцизов по маркируемым подакцизным товарам,

Слайд 7Одновременно с налоговой декларацией представляются следующие документы:

договор (его копия), на основании которого

Одновременно с налоговой декларацией представляются следующие документы:

договор (его копия), на основании которого

Слайд 8информационное сообщение (если предусмотрено законодательством государства-члена),

Такое информационное сообщение должно содержать:

-номер, идентифицирующий лицо

информационное сообщение (если предусмотрено законодательством государства-члена),

Такое информационное сообщение должно содержать:

-номер, идентифицирующий лицо

Слайд 9по подакцизным товарам, произведенным из давальческого сырья, датой передачи признается дата подписания

по подакцизным товарам, произведенным из давальческого сырья, датой передачи признается дата подписания

Слайд 10Объем товаров,

ставки акцизов, действующие на дату передачи вывозимых в государства-члены подакцизных

Объем товаров,

ставки акцизов, действующие на дату передачи вывозимых в государства-члены подакцизных

Слайд 11Косвенные налоги не взимаются при импорте на территорию государства-члена товаров, которые в

Косвенные налоги не взимаются при импорте на территорию государства-члена товаров, которые в

Слайд 12При представлении налогоплательщиком документов по истечении установленного срока уплаченные суммы косвенных налогов

При представлении налогоплательщиком документов по истечении установленного срока уплаченные суммы косвенных налогов

Слайд 13Если представленные налогоплательщиком сведения о перемещении товаров и уплате косвенных налогов не

Если представленные налогоплательщиком сведения о перемещении товаров и уплате косвенных налогов не

Слайд 14

В случаях неуплаты или неполной уплаты косвенных налогов по импортированным товарам либо

В случаях неуплаты или неполной уплаты косвенных налогов по импортированным товарам либо

Графическое решение систем уравнений

Графическое решение систем уравнений Pryamaya-proporcionalnost.ppt

Pryamaya-proporcionalnost.ppt Функции и графики в школьном курсе математики ТМОМ Методика изучения основных разделов предметного содержания школьного к

Функции и графики в школьном курсе математики ТМОМ Методика изучения основных разделов предметного содержания школьного к Свойства функций

Свойства функций Логарифмическая функция и ее применение

Логарифмическая функция и ее применение Презентация на тему Экзамен без стресса

Презентация на тему Экзамен без стресса  Презентация на тему Аварии на гидротехнических сооружениях

Презентация на тему Аварии на гидротехнических сооружениях  Тригонометрические уравнения

Тригонометрические уравнения Решение систем линейных уравнений с двумя неизвестными

Решение систем линейных уравнений с двумя неизвестными Решение дробных рациональных уравнений

Решение дробных рациональных уравнений Решение показательных уравнений

Решение показательных уравнений Линейные уравнения ax=b

Линейные уравнения ax=b Решение рациональных уравнений

Решение рациональных уравнений Квадратичная функция (7 класс)

Квадратичная функция (7 класс) Одночлены

Одночлены Тема: «Одночлены»

Тема: «Одночлены» Презентация на тему Порядок возникновения изменения и прекращения права природопользования

Презентация на тему Порядок возникновения изменения и прекращения права природопользования  Исследование функций и построение графиков

Исследование функций и построение графиков Как построить график функции у = mf(x),если известен график функции у = f(x)

Как построить график функции у = mf(x),если известен график функции у = f(x) Мой лучший друг - математик

Мой лучший друг - математик Сумма «n» членов Арифметической прогрессии - презентация по Алгебре_

Сумма «n» членов Арифметической прогрессии - презентация по Алгебре_ Прямоугольная система координат на плоскости

Прямоугольная система координат на плоскости Презентация на тему Предпосылки возникновения философии в эпоху Возрождения

Презентация на тему Предпосылки возникновения философии в эпоху Возрождения  Материал к внеклассным занятиям по математике в 9-11 классах « Алгебраические методы решения прикладных задач на экстремум»

Материал к внеклассным занятиям по математике в 9-11 классах « Алгебраические методы решения прикладных задач на экстремум»  Линейное уравнение с двумя переменными и его график

Линейное уравнение с двумя переменными и его график Понятие производной

Понятие производной Презентация на тему Русский национальный костюм

Презентация на тему Русский национальный костюм  понятие вероятности (9класс)

понятие вероятности (9класс)