- Презентация на тему Ответственность за несвоевременную или неправильную уплату таможенных платежей

Содержание

- 2. 17.09.2013г.

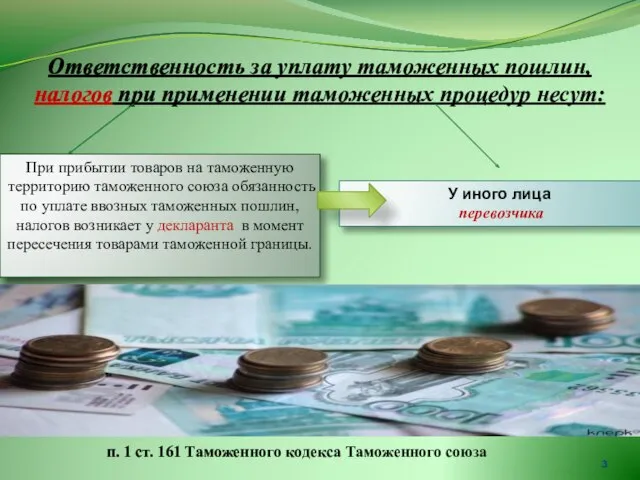

- 3. Ответственность за уплату таможенных пошлин, налогов при применении таможенных процедур несут: При прибытии товаров на таможенную

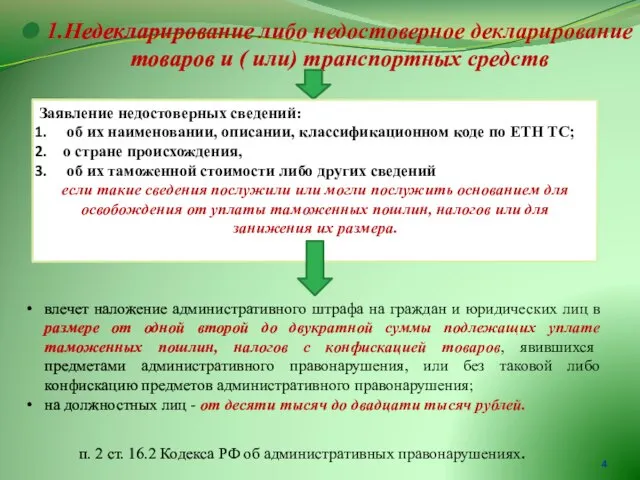

- 4. 1.Недекларирование либо недостоверное декларирование товаров и ( или) транспортных средств Заявление недостоверных сведений: об их наименовании,

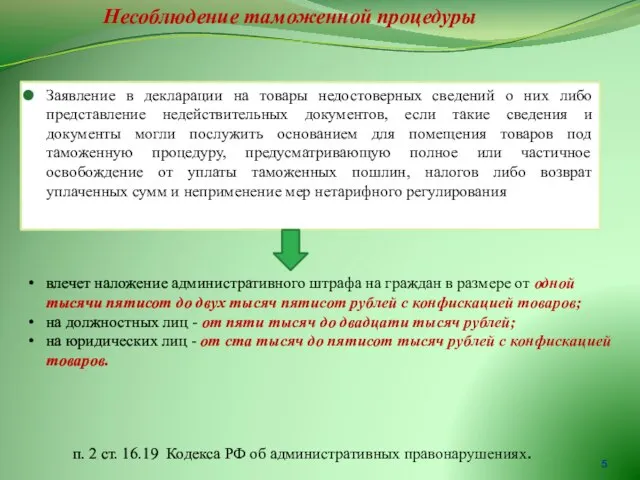

- 5. Заявление в декларации на товары недостоверных сведений о них либо представление недействительных документов, если такие сведения

- 6. Сроки уплаты таможенных платежей При нарушении требований и условий таможенных процедур, которые в соответствии с Таможенным

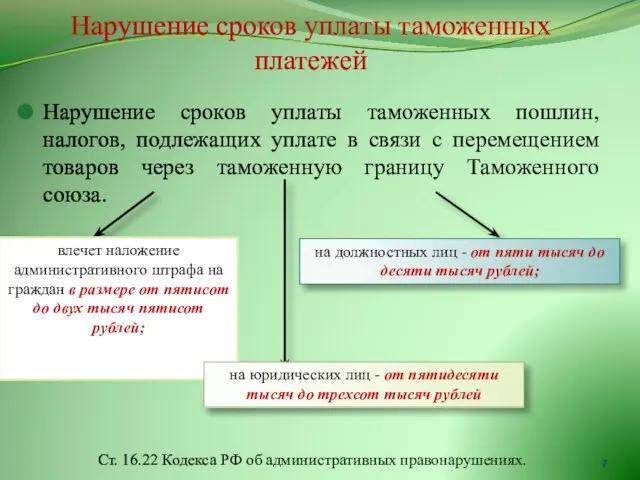

- 7. Нарушение сроков уплаты таможенных пошлин, налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу

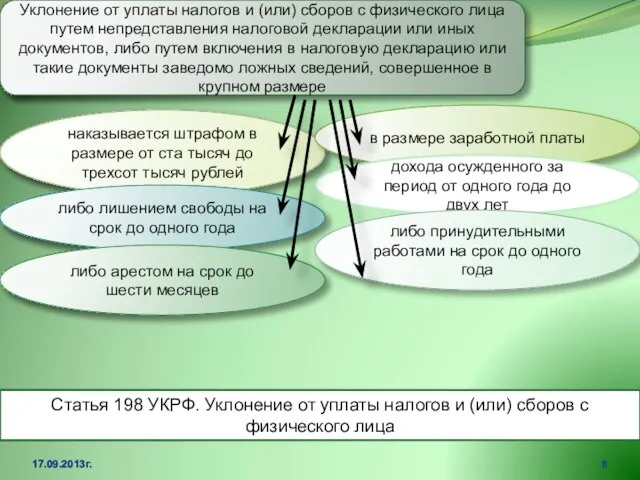

- 8. 17.09.2013г. Уклонение от уплаты налогов и (или) сборов с физического лица путем непредставления налоговой декларации или

- 9. 17.09.2013г. То же деяние, совершенное в особо крупном размере наказывается штрафом в размере от двухсот тысяч

- 10. 17.09.2013г.

- 11. Список используемых источников Таможенный кодекс Таможенного союза Кодекс об административных правонарушениях Уголовный кодекс РФ КонсультантПлюс -www.consultant.ru

- 13. Скачать презентацию

Слайд 3Ответственность за уплату таможенных пошлин, налогов при применении таможенных процедур несут:

При прибытии

Ответственность за уплату таможенных пошлин, налогов при применении таможенных процедур несут:

При прибытии

Слайд 41.Недекларирование либо недостоверное декларирование товаров и ( или) транспортных средств

Заявление недостоверных

1.Недекларирование либо недостоверное декларирование товаров и ( или) транспортных средств

Заявление недостоверных

Слайд 5Заявление в декларации на товары недостоверных сведений о них либо представление недействительных

Заявление в декларации на товары недостоверных сведений о них либо представление недействительных

Слайд 6Сроки уплаты таможенных платежей

При нарушении требований и условий таможенных процедур, которые в

Сроки уплаты таможенных платежей

При нарушении требований и условий таможенных процедур, которые в

Слайд 7Нарушение сроков уплаты таможенных пошлин, налогов, подлежащих уплате в связи с перемещением

Нарушение сроков уплаты таможенных пошлин, налогов, подлежащих уплате в связи с перемещением

Слайд 817.09.2013г.

Уклонение от уплаты налогов и (или) сборов с физического лица путем непредставления

17.09.2013г.

Уклонение от уплаты налогов и (или) сборов с физического лица путем непредставления

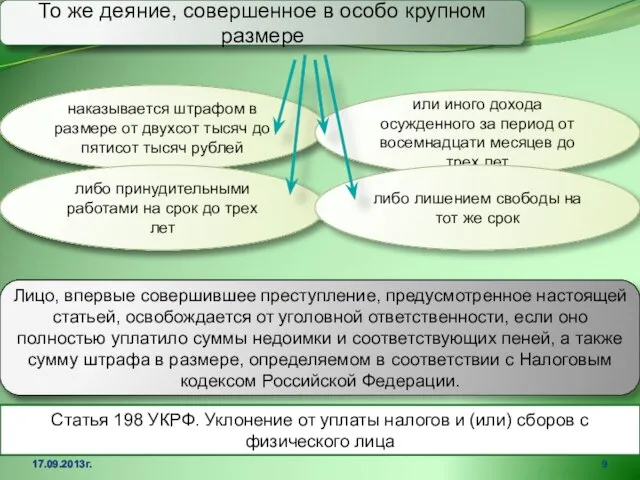

Слайд 917.09.2013г.

То же деяние, совершенное в особо крупном размере

наказывается штрафом в размере от

17.09.2013г.

То же деяние, совершенное в особо крупном размере

наказывается штрафом в размере от

Слайд 1017.09.2013г.

17.09.2013г.

Слайд 11Список используемых источников

Таможенный кодекс Таможенного союза

Кодекс об административных правонарушениях

Уголовный

Список используемых источников

Таможенный кодекс Таможенного союза

Кодекс об административных правонарушениях

Уголовный

Преобразование графиков функций

Преобразование графиков функций Показательная функция

Показательная функция Алгебраические комедии софизмы - презентация по Алгебре

Алгебраические комедии софизмы - презентация по Алгебре Квадратные уравнения

Квадратные уравнения Прямая пропорциональная зависимость

Прямая пропорциональная зависимость Презентация на тему Аварии на гидротехнических сооружениях

Презентация на тему Аварии на гидротехнических сооружениях  Применение производной к исследованию функций

Применение производной к исследованию функций Квадрат суммы. Квадрат разности

Квадрат суммы. Квадрат разности Неравенства

Неравенства Решение неравенств второй степени

Решение неравенств второй степени Старинные ЗАНИМАТЕЛЬНЫЕ задачи

Старинные ЗАНИМАТЕЛЬНЫЕ задачи Презентация на тему: Применение производной

Презентация на тему: Применение производной Дробные рациональные уравнения

Дробные рациональные уравнения КОВАЛЕВСКАЯ Софья Васильевна

КОВАЛЕВСКАЯ Софья Васильевна Сумма бесконечной геометрической прогрессии

Сумма бесконечной геометрической прогрессии  Степенная функция 9 класс учитель Ладошкина И.А.

Степенная функция 9 класс учитель Ладошкина И.А.  Логарифмы

Логарифмы Свойства функции

Свойства функции Раскрываем секреты линейной функции и ее графика

Раскрываем секреты линейной функции и ее графика Функции. Графики функций 7 класс

Функции. Графики функций 7 класс Умножение одночленов 7 класс

Умножение одночленов 7 класс Таблицы истинности

Таблицы истинности Решение систем рациональных уравнений графическим способом

Решение систем рациональных уравнений графическим способом Способы задания функции

Способы задания функции  Презентация на тему Особенности древнеегипетского канона

Презентация на тему Особенности древнеегипетского канона Касательная к графику функции

Касательная к графику функции Презентация на тему Понятие национального богатства

Презентация на тему Понятие национального богатства  Презентация на тему Анализ человеческого потенциала совета федераций

Презентация на тему Анализ человеческого потенциала совета федераций