- Наука эконометрика

Содержание

- 2. Эконометрика — наука, изучающая количественные и качественные экономические (социально-экономические) взаимосвязи с помощью математических и статистических методов

- 3. На первом этапе устанавливается причинно-следственная связь между признаками, которая основывается на знании закономерностей изучаемого явления и

- 4. На втором этапе задача состоит в определении формы связи и выборе математического уравнения, которое могло бы

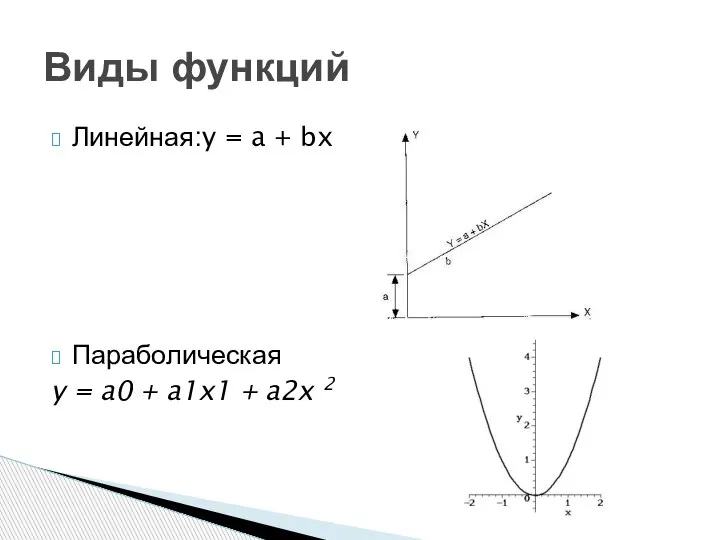

- 5. Линейная:y = a + bx Параболическая y = a0 + a1x1 + a2x 2 Виды функций

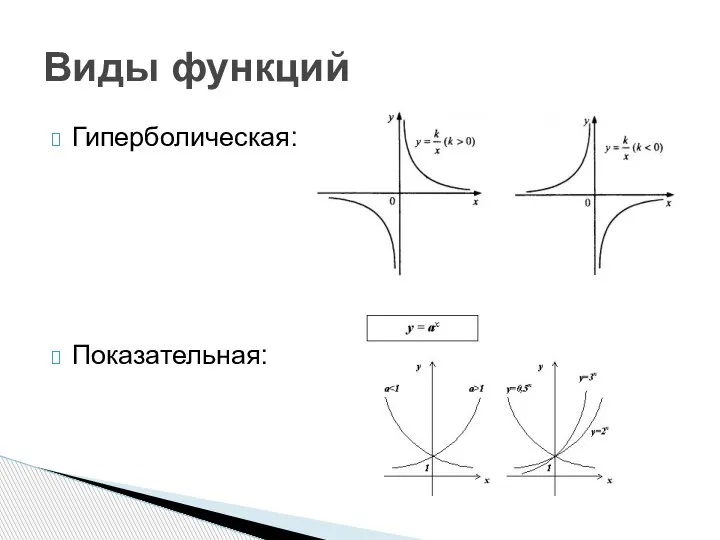

- 6. Гиперболическая: Показательная: Виды функций

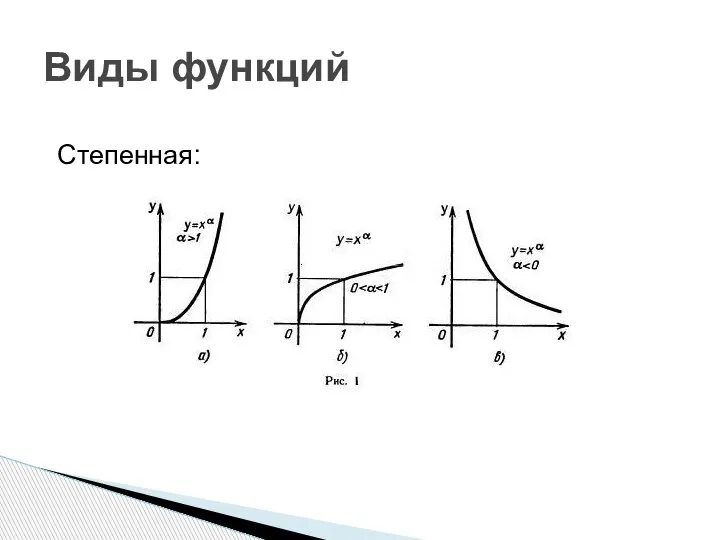

- 7. Виды функций Степенная:

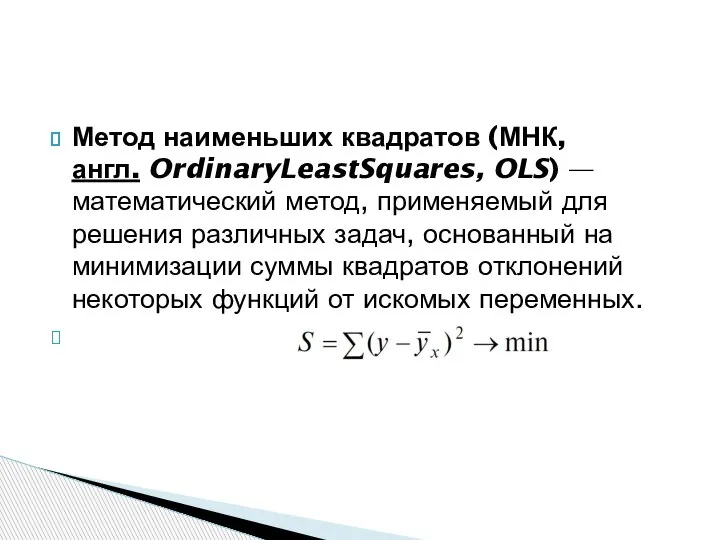

- 8. Метод наименьших квадратов (МНК, англ. OrdinaryLeastSquares, OLS) — математический метод, применяемый для решения различных задач, основанный

- 9. Верная формула функции всегда будет давать минимальное отклонение фактических значений результирующего показателя от теоретических

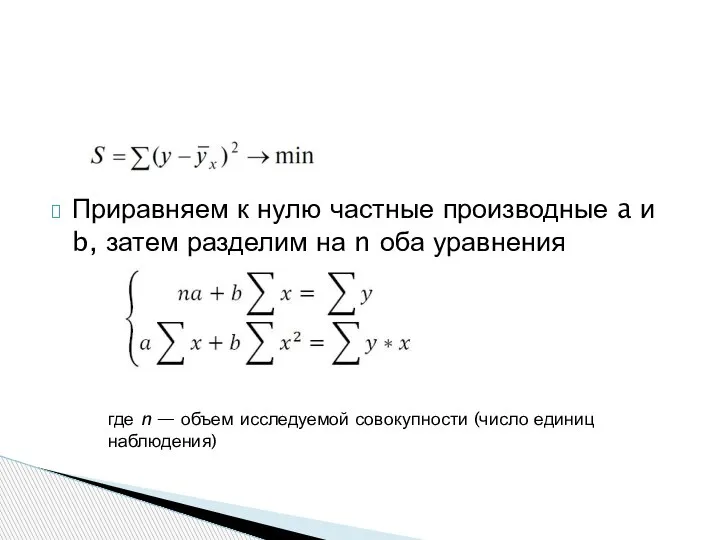

- 10. Приравняем к нулю частные производные a и b, затем разделим на n оба уравнения где n

- 11. На третьем этапе рассчитываются параметры уравнения связи. Параметр а, как правило, экономического смысла не имеет. Параметр

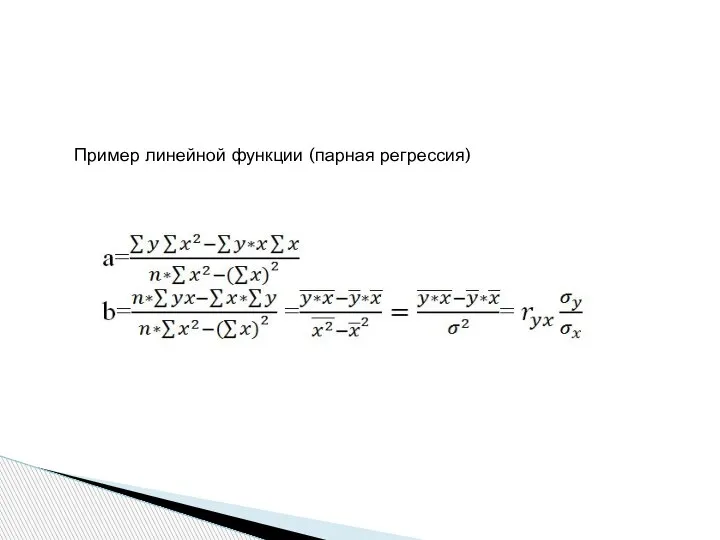

- 12. Пример линейной функции (парная регрессия)

- 13. На четвертом этапе определяется теснота связи, коэффициент детерминации, ошибка апроксимации.

- 14. Линейный коэффициент корреляции Изменяется [-1;+1]. В зависимости от величины коэффициента корреляции делают выводы о тесноте связи.

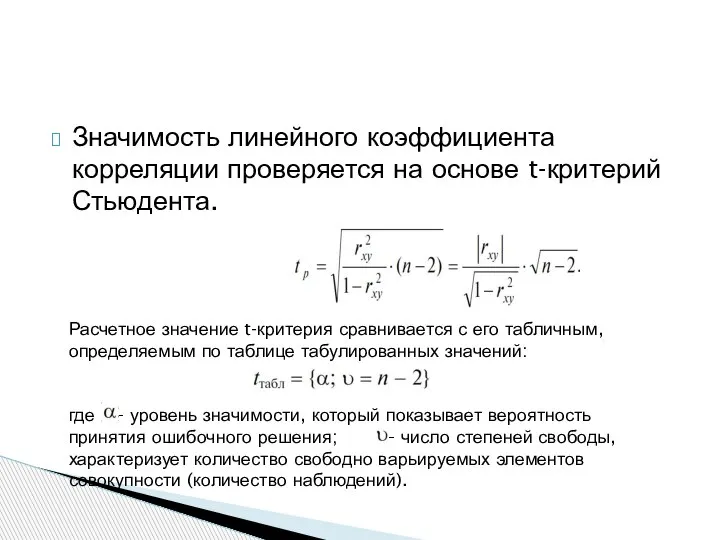

- 15. Значимость линейного коэффициента корреляции проверяется на основе t-критерий Стьюдента. Расчетное значение t-критерия сравнивается с его табличным,

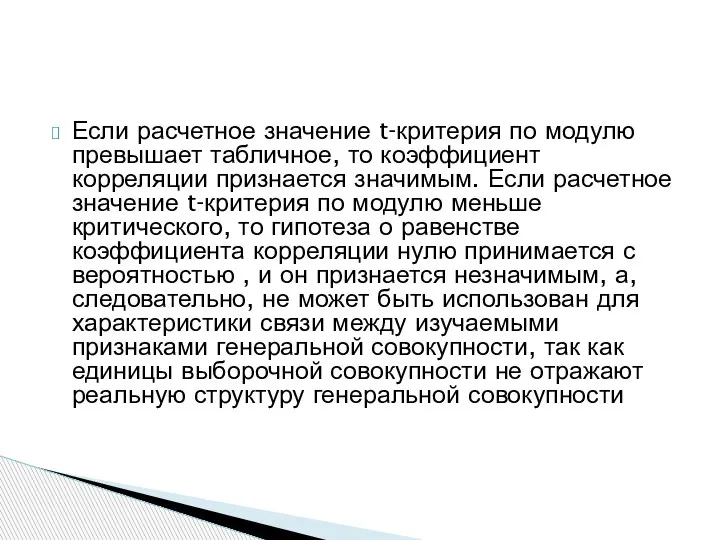

- 16. Если расчетное значение t-критерия по модулю превышает табличное, то коэффициент корреляции признается значимым. Если расчетное значение

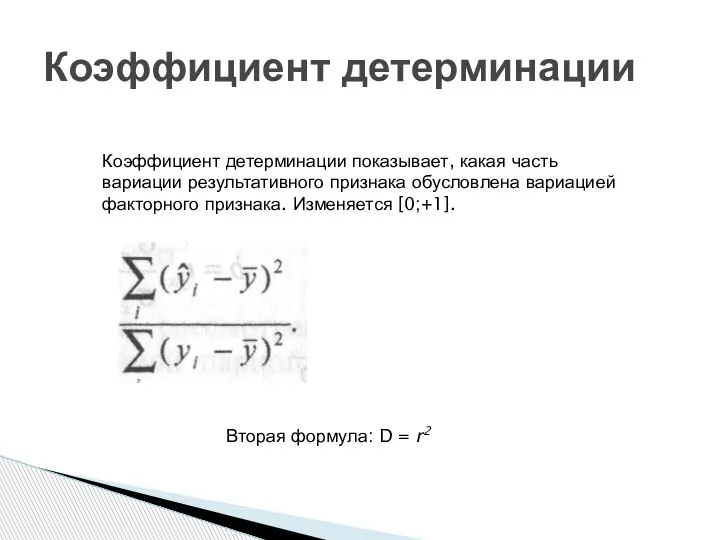

- 17. Коэффициент детерминации Коэффициент детерминации показывает, какая часть вариации результативного признака обусловлена вариацией факторного признака. Изменяется [0;+1].

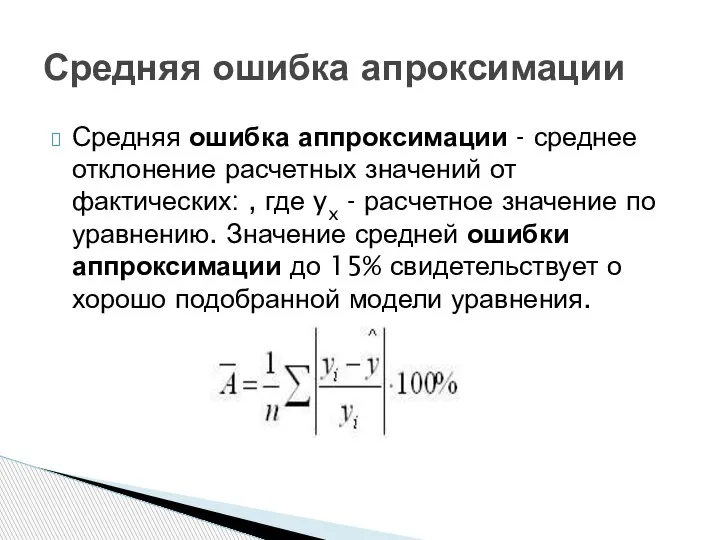

- 18. Средняя ошибка аппроксимации - среднее отклонение расчетных значений от фактических: , где yx - расчетное значение

- 23. Скачать презентацию

Слайд 2Эконометрика — наука, изучающая количественные и качественные экономические (социально-экономические) взаимосвязи с помощью

Слайд 3На первом этапе устанавливается причинно-следственная связь между признаками, которая основывается на знании

На первом этапе устанавливается причинно-следственная связь между признаками, которая основывается на знании

Слайд 4На втором этапе задача состоит в определении формы связи и выборе математического

На втором этапе задача состоит в определении формы связи и выборе математического

Слайд 5Линейная:y = a + bx

Параболическая

y = a0 + a1x1 + a2x 2

Виды

Линейная:y = a + bx

Параболическая

y = a0 + a1x1 + a2x 2

Виды

Слайд 6Гиперболическая:

Показательная:

Виды функций

Гиперболическая:

Показательная:

Виды функций

Слайд 7Виды функций

Степенная:

Виды функций

Степенная:

Слайд 8Метод наименьших квадратов (МНК, англ. OrdinaryLeastSquares, OLS) — математический метод, применяемый для решения различных

Метод наименьших квадратов (МНК, англ. OrdinaryLeastSquares, OLS) — математический метод, применяемый для решения различных

Слайд 9Верная формула функции всегда будет давать минимальное отклонение фактических значений результирующего показателя

Верная формула функции всегда будет давать минимальное отклонение фактических значений результирующего показателя

Слайд 10Приравняем к нулю частные производные a и b, затем разделим на n

Слайд 11На третьем этапе рассчитываются параметры уравнения связи. Параметр а, как правило, экономического

На третьем этапе рассчитываются параметры уравнения связи. Параметр а, как правило, экономического

Слайд 12Пример линейной функции (парная регрессия)

Пример линейной функции (парная регрессия)

Слайд 13На четвертом этапе определяется теснота связи, коэффициент детерминации, ошибка апроксимации.

На четвертом этапе определяется теснота связи, коэффициент детерминации, ошибка апроксимации.

Слайд 14Линейный коэффициент корреляции

Изменяется [-1;+1]. В зависимости от величины коэффициента корреляции делают выводы

Линейный коэффициент корреляции

Изменяется [-1;+1]. В зависимости от величины коэффициента корреляции делают выводы

![Линейный коэффициент корреляции Изменяется [-1;+1]. В зависимости от величины коэффициента корреляции делают](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/1159752/slide-13.jpg)

Слайд 15Значимость линейного коэффициента корреляции проверяется на основе t-критерий Стьюдента.

Расчетное значение t-критерия сравнивается

Значимость линейного коэффициента корреляции проверяется на основе t-критерий Стьюдента.

Расчетное значение t-критерия сравнивается

Слайд 16Если расчетное значение t-критерия по модулю превышает табличное, то коэффициент корреляции признается

Если расчетное значение t-критерия по модулю превышает табличное, то коэффициент корреляции признается

Слайд 17Коэффициент детерминации

Коэффициент детерминации показывает, какая часть вариации результативного признака обусловлена вариацией факторного

Коэффициент детерминации

Коэффициент детерминации показывает, какая часть вариации результативного признака обусловлена вариацией факторного

Слайд 18Средняя ошибка аппроксимации - среднее отклонение расчетных значений от фактических: , где

Средняя ошибка аппроксимации - среднее отклонение расчетных значений от фактических: , где

Гомотетия. Гомотетичные фигуры

Гомотетия. Гомотетичные фигуры Таблица значений синуса, косинуса, тангенса для углов

Таблица значений синуса, косинуса, тангенса для углов Метод неопределенных коэффициентов. Теорема о рациональном корне многочлена с целыми коэффициентами

Метод неопределенных коэффициентов. Теорема о рациональном корне многочлена с целыми коэффициентами Решение задач. Длина окружности. Площадь круга

Решение задач. Длина окружности. Площадь круга Десятичные дроби. Выполнить действия

Десятичные дроби. Выполнить действия Знаки тригонометрических функций. Формулы сложения

Знаки тригонометрических функций. Формулы сложения Движение в математике

Движение в математике Тригонометрические функции и их свойства

Тригонометрические функции и их свойства Доли

Доли Вычислить значение у в зависимости от выбранной функции

Вычислить значение у в зависимости от выбранной функции Симметрия относительно прямой

Симметрия относительно прямой Домашнее задание № 476

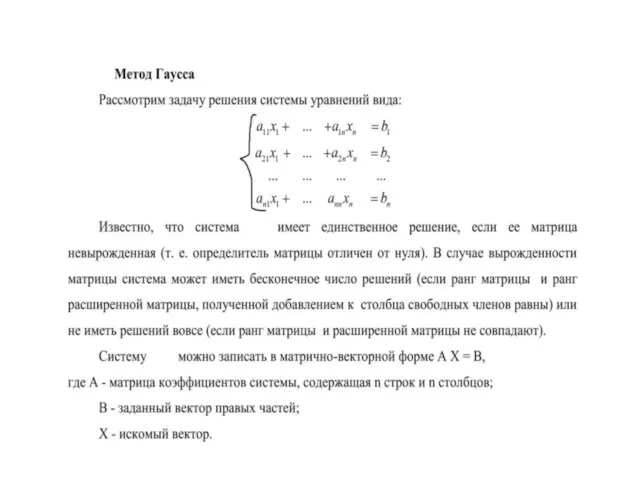

Домашнее задание № 476 Метод Гаусса

Метод Гаусса Оптимизация функций одной переменной

Оптимизация функций одной переменной izmerenie_otrezkov_7_klass

izmerenie_otrezkov_7_klass Решение неравенств второй степени с одной переменной

Решение неравенств второй степени с одной переменной Степени и корни. Их свойства

Степени и корни. Их свойства Тетраэдр и параллелепипед

Тетраэдр и параллелепипед Измерительные работы

Измерительные работы Таблица сложения

Таблица сложения Деление десятичной дроби на десятичную дробь

Деление десятичной дроби на десятичную дробь Действия с дробями. Нахождение целого по его части и нахождение части целого

Действия с дробями. Нахождение целого по его части и нахождение части целого Логарифмические уравнения

Логарифмические уравнения Решение тригонометрических уравнений. Уравнения, сводящиеся к алгебраическим

Решение тригонометрических уравнений. Уравнения, сводящиеся к алгебраическим Множества и операции над ними

Множества и операции над ними Поле чудес. Геометрия 9 класс

Поле чудес. Геометрия 9 класс Презентация на тему Решение неравенств. Найди ошибку

Презентация на тему Решение неравенств. Найди ошибку  Сумматор. Таблица истинности сумматора

Сумматор. Таблица истинности сумматора