- Оценка точности прогнозов

Содержание

- 2. Эмпирической мерой точности прогноза, служит величина его ошибки, которая определяется как разность между прогнозным ( )

- 3. Данный подход возможен только в двух случаях: а) период упреждения известен, уже закончился, и исследователь располагает

- 4. Все показатели оценки точности статистических прогнозов условно можно разделить на три группы: – аналитические; – сравнительные;

- 5. Аналитические показатели точности прогноза позволяют количественно определить величину ошибки прогноза. К ним относятся:

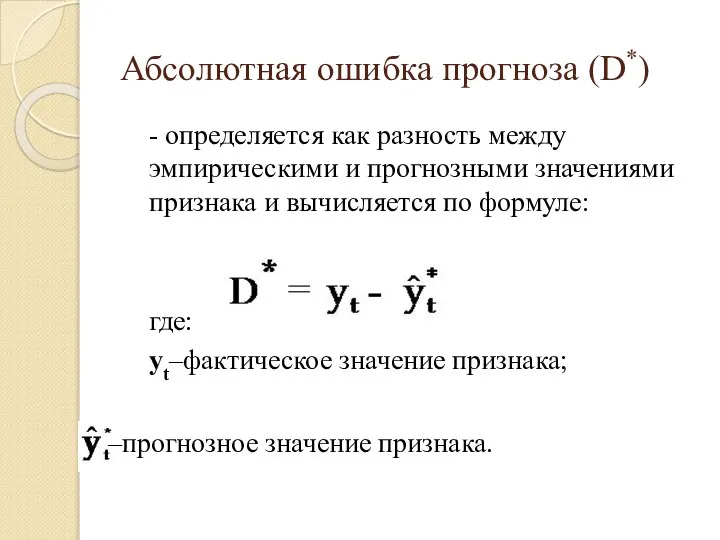

- 6. Абсолютная ошибка прогноза (D*) - определяется как разность между эмпирическими и прогнозными значениями признака и вычисляется

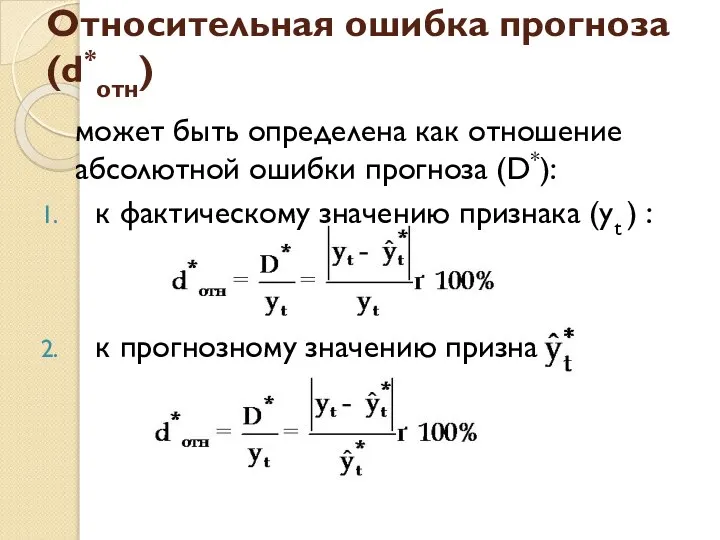

- 7. Относительная ошибка прогноза (d*отн) может быть определена как отношение абсолютной ошибки прогноза (D*): к фактическому значению

- 8. Абсолютная и относительная ошибки прогноза являются оценкой проверки точности единичного прогноза, что снижает их значимость в

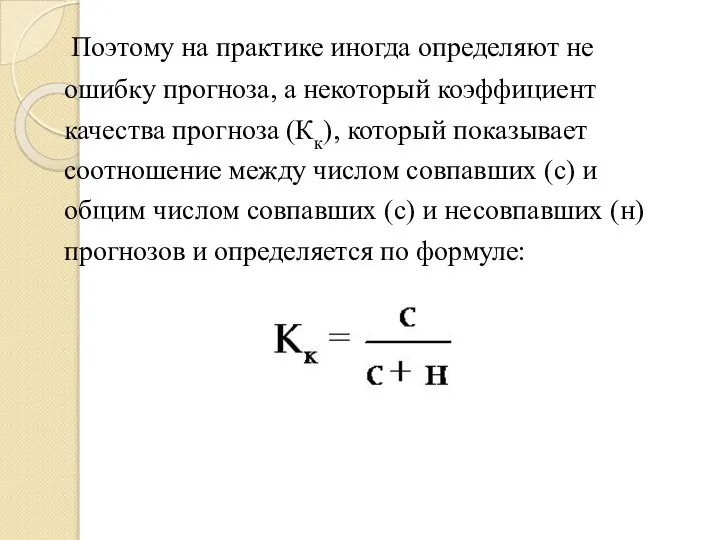

- 9. Поэтому на практике иногда определяют не ошибку прогноза, а некоторый коэффициент качества прогноза (Кк), который показывает

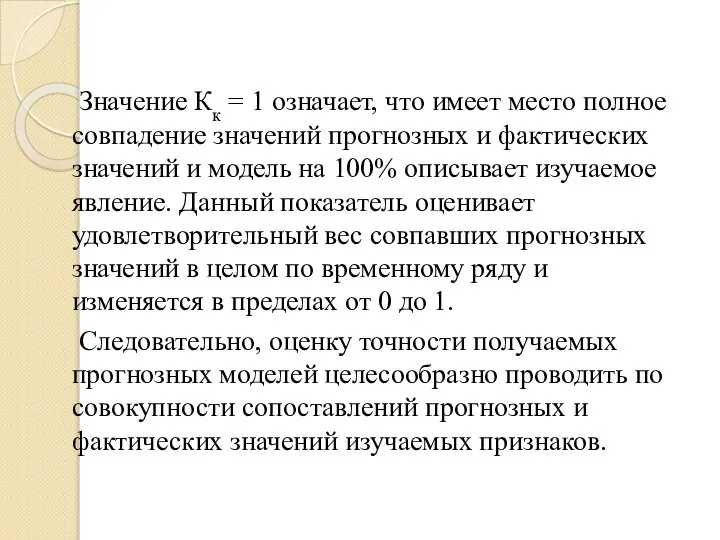

- 10. Значение Кк = 1 означает, что имеет место полное совпадение значений прогнозных и фактических значений и

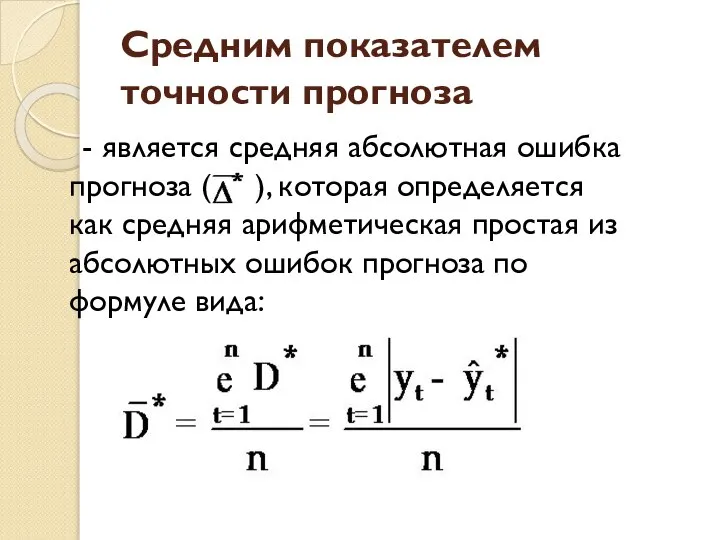

- 11. Средним показателем точности прогноза - является средняя абсолютная ошибка прогноза ( ), которая определяется как средняя

- 12. где: n–длина временного ряда. Средняя абсолютная ошибка прогноза показывает обобщенную характеристику степени отклонения фактических и прогнозных

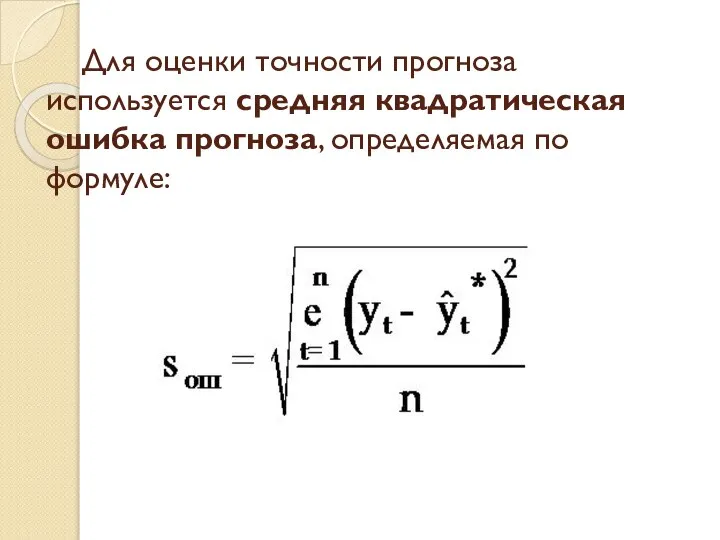

- 13. Для оценки точности прогноза используется средняя квадратическая ошибка прогноза, определяемая по формуле:

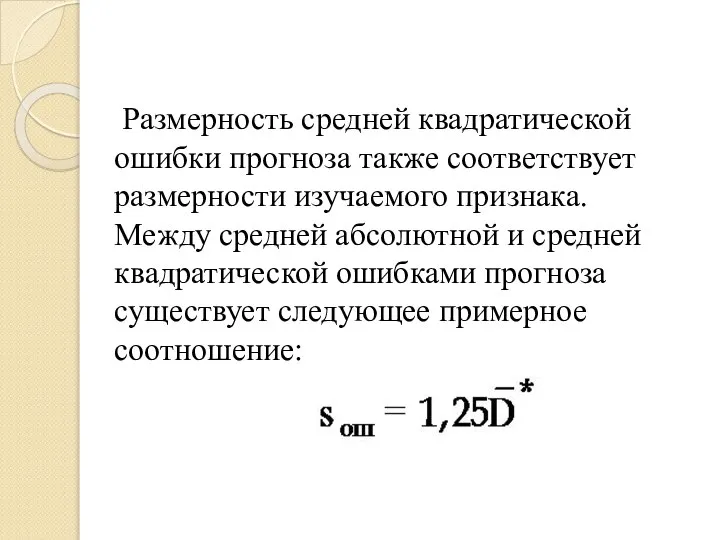

- 14. Размерность средней квадратической ошибки прогноза также соответствует размерности изучаемого признака. Между средней абсолютной и средней квадратической

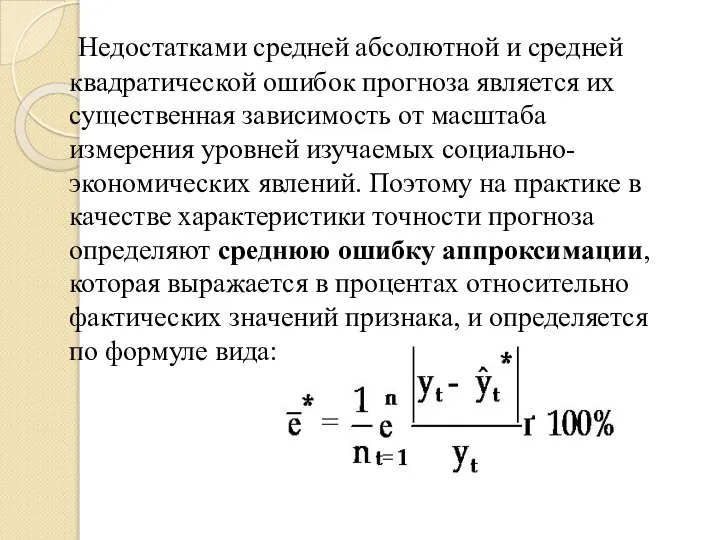

- 15. Недостатками средней абсолютной и средней квадратической ошибок прогноза является их существенная зависимость от масштаба измерения уровней

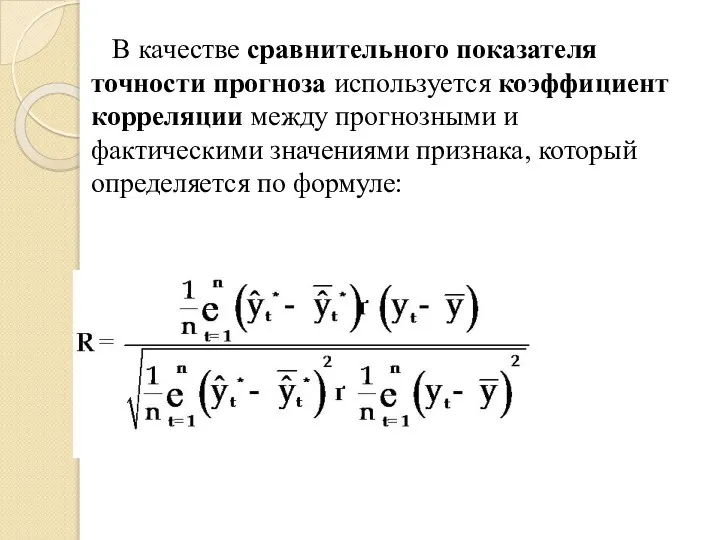

- 16. В качестве сравнительного показателя точности прогноза используется коэффициент корреляции между прогнозными и фактическими значениями признака, который

- 17. Г де:– средний уровень ряда динамики прогнозных оценок.

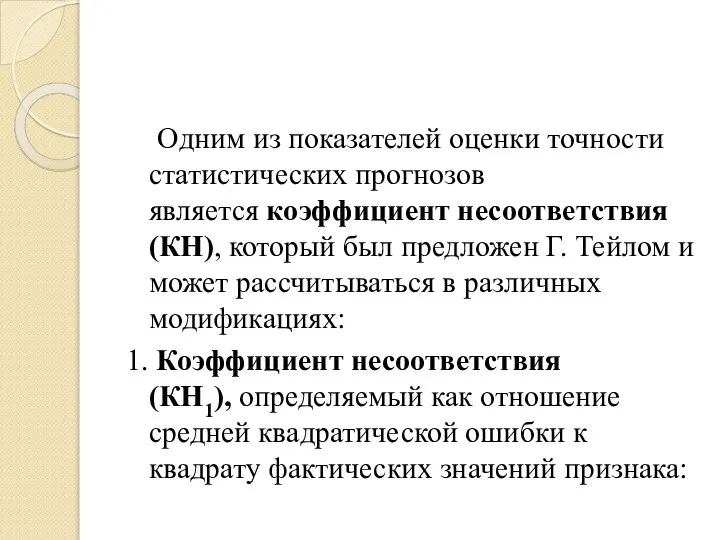

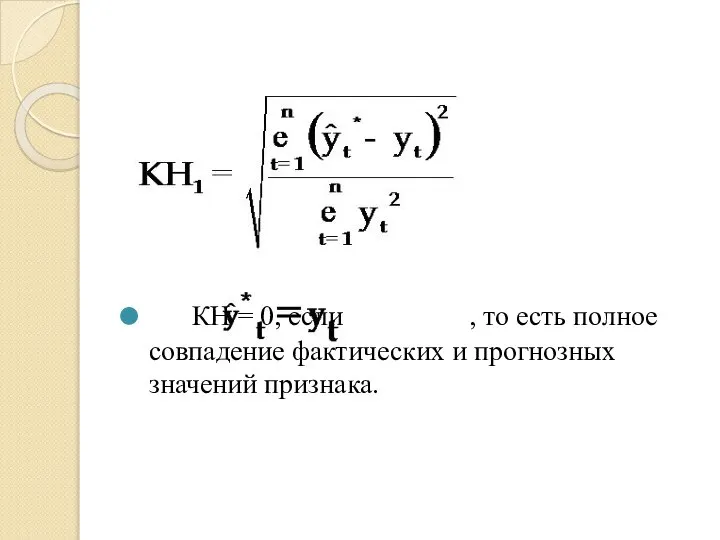

- 18. Одним из показателей оценки точности статистических прогнозов является коэффициент несоответствия (КН), который был предложен Г. Тейлом

- 19. КН = 0, если , то есть полное совпадение фактических и прогнозных значений признака.

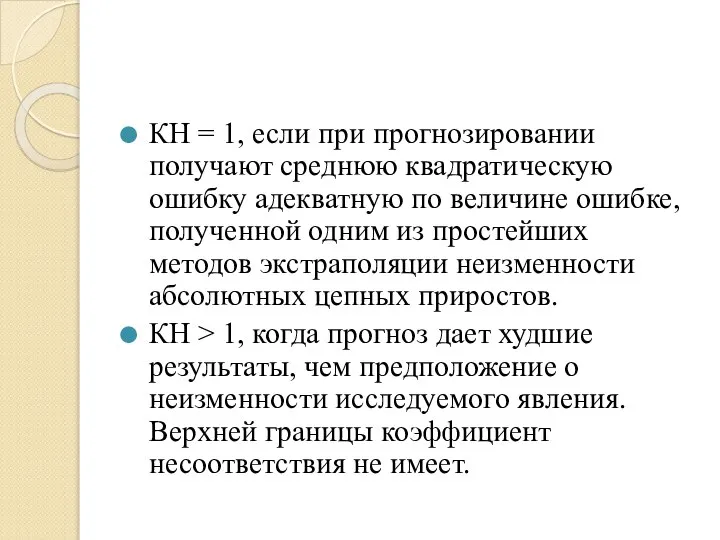

- 20. КН = 1, если при прогнозировании получают среднюю квадратическую ошибку адекватную по величине ошибке, полученной одним

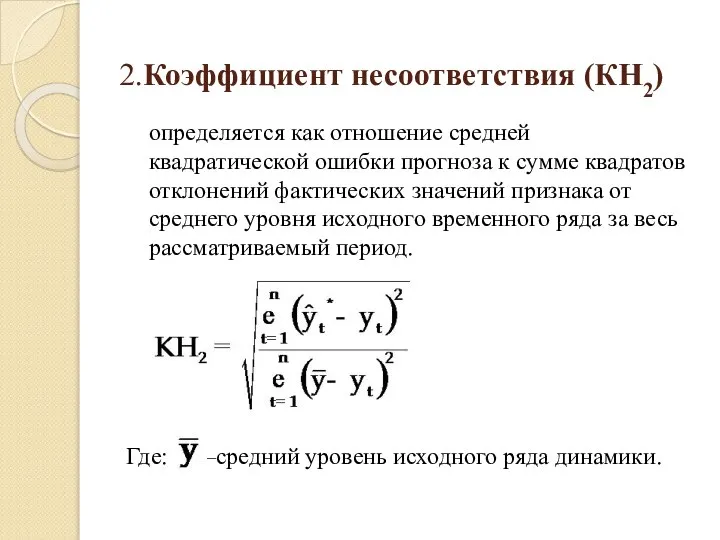

- 21. 2.Коэффициент несоответствия (КН2) определяется как отношение средней квадратической ошибки прогноза к сумме квадратов отклонений фактических значений

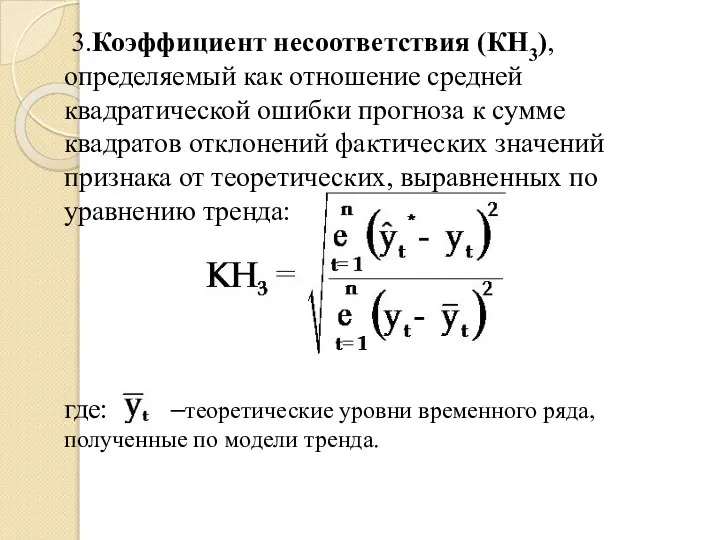

- 22. 3.Коэффициент несоответствия (КН3), определяемый как отношение средней квадратической ошибки прогноза к сумме квадратов отклонений фактических значений

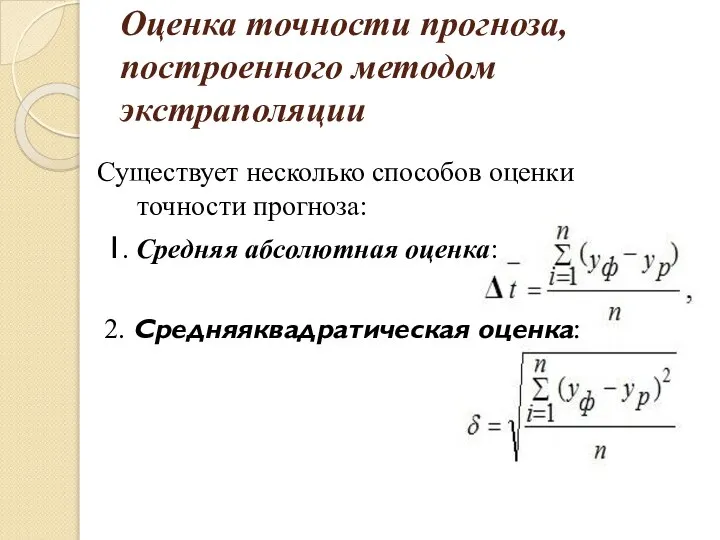

- 23. Оценка точности прогноза, построенного методом экстраполяции Существует несколько способов оценки точности прогноза: 1. Cредняя абсолютная оценка:

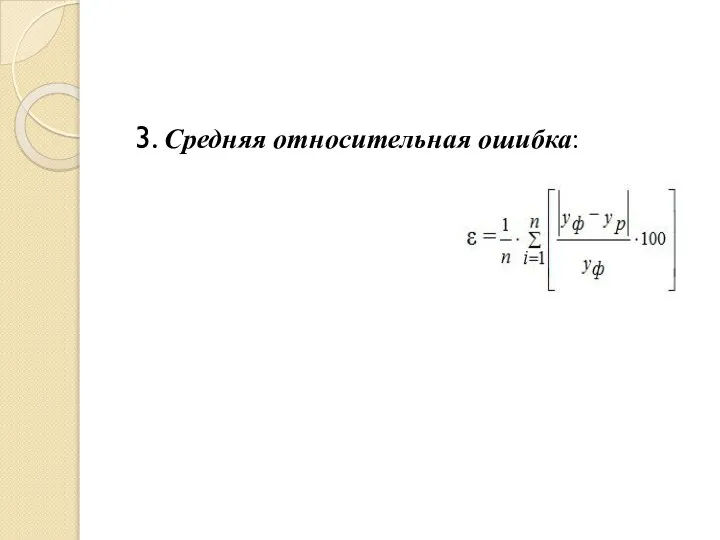

- 24. 3. Cредняя относительная ошибка:

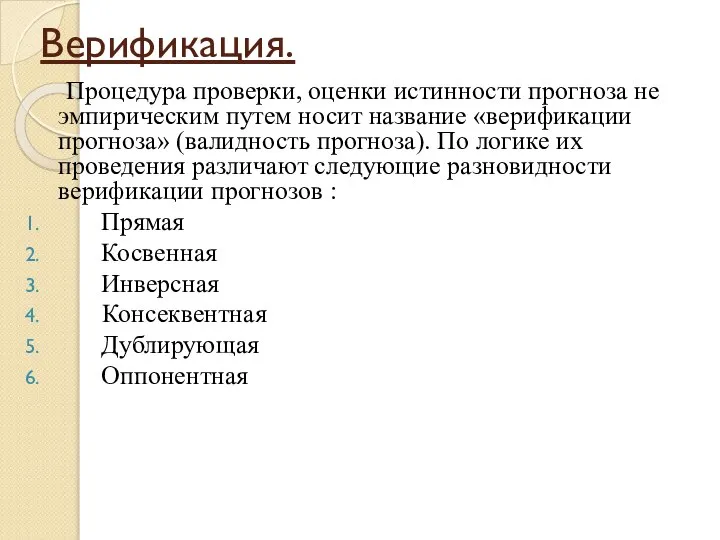

- 25. Верификация. Процедура проверки, оценки истинности прогноза не эмпирическим путем носит название «верификации прогноза» (валидность прогноза). По

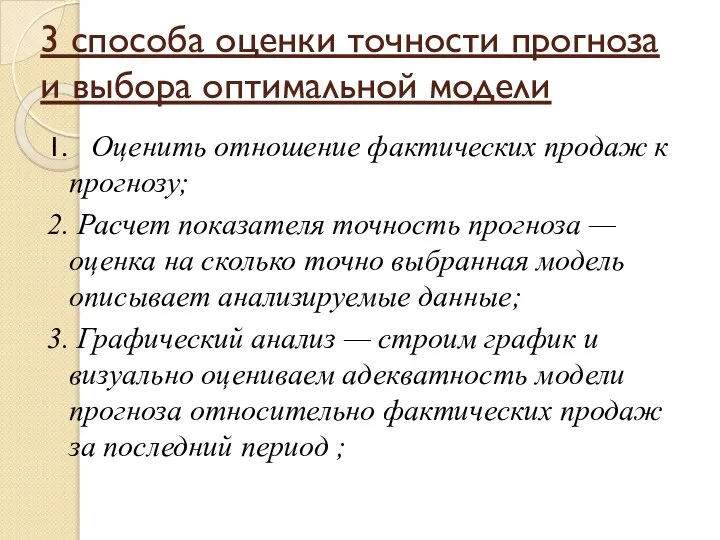

- 26. 3 способа оценки точности прогноза и выбора оптимальной модели 1. Оценить отношение фактических продаж к прогнозу;

- 27. 1-й способ — Расчет отношения фактических продаж к прогнозу. Сначала рассчитываем прогноз разными способами и оцениваем

- 28. Рассчитаем прогноз 4 способами на полгода. Протестируем следующие модели: Линейный тренд + сезонность Логарифмический тренд +

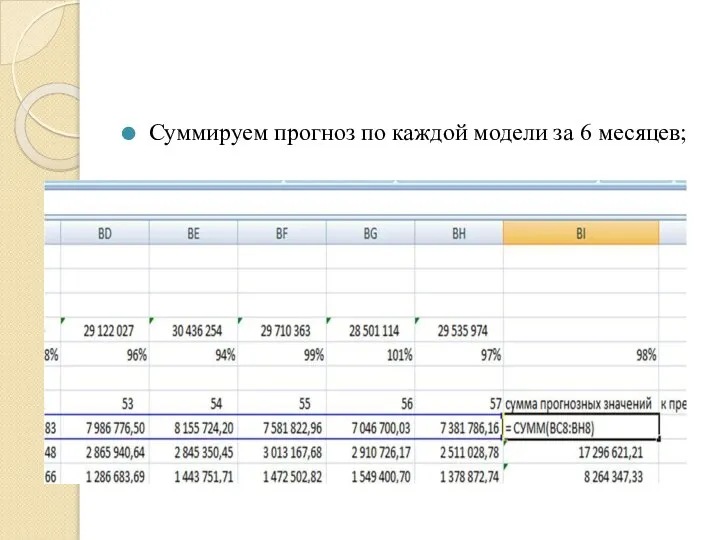

- 29. Суммируем прогноз по каждой модели за 6 месяцев;

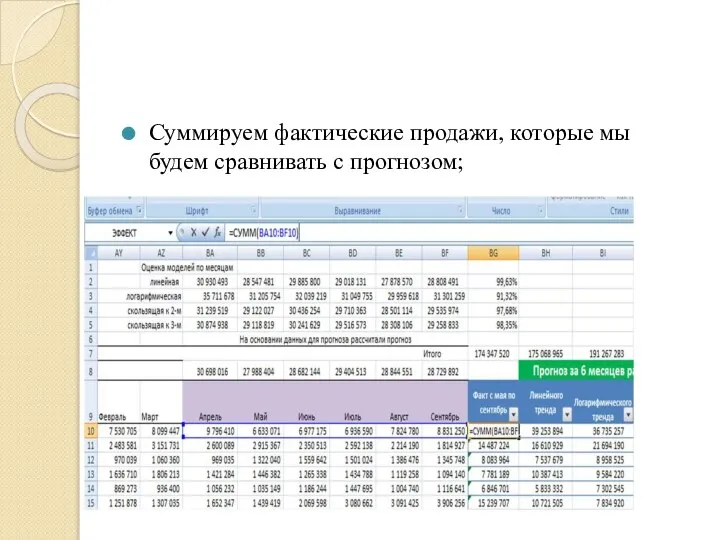

- 30. Суммируем фактические продажи, которые мы будем сравнивать с прогнозом;

- 31. Рассчитываем отношение факта к прогнозу по каждой позиции для каждой модели;

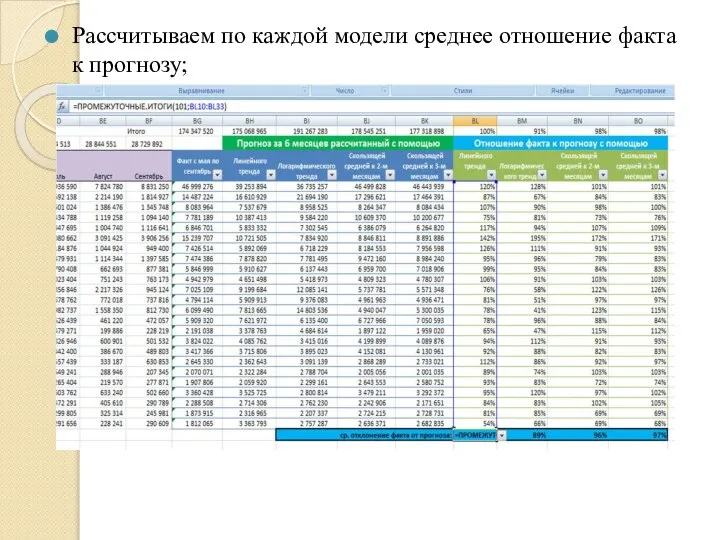

- 32. Рассчитываем по каждой модели среднее отношение факта к прогнозу;

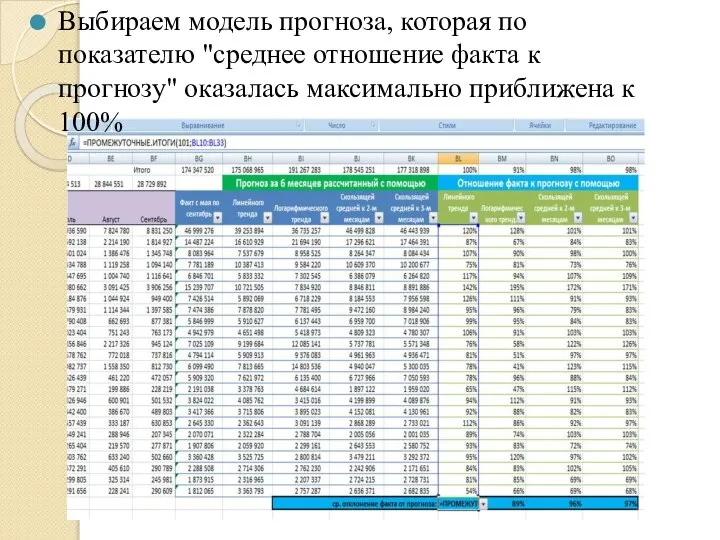

- 33. Выбираем модель прогноза, которая по показателю "среднее отношение факта к прогнозу" оказалась максимально приближена к 100%

- 34. ! Для наших данных самой точной моделью оказалась скользящая средняя к 3-м месяцам с сезонностью, среднее

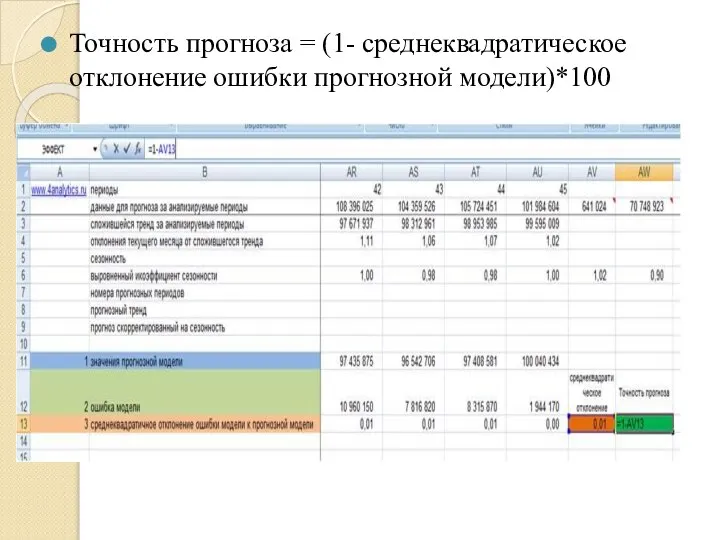

- 35. 2-й способ оценки модели прогноза — расчет показателя точность прогноза. Показатель точность прогноза показывает, на сколько

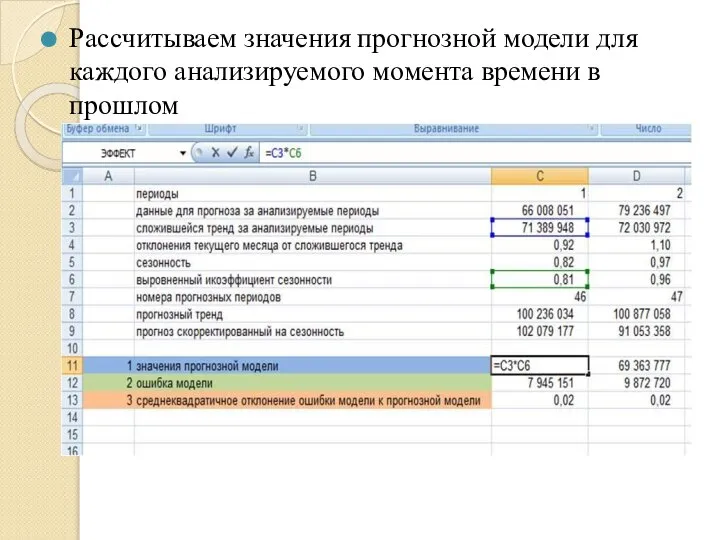

- 36. Рассчитываем значения прогнозной модели для каждого анализируемого момента времени в прошлом

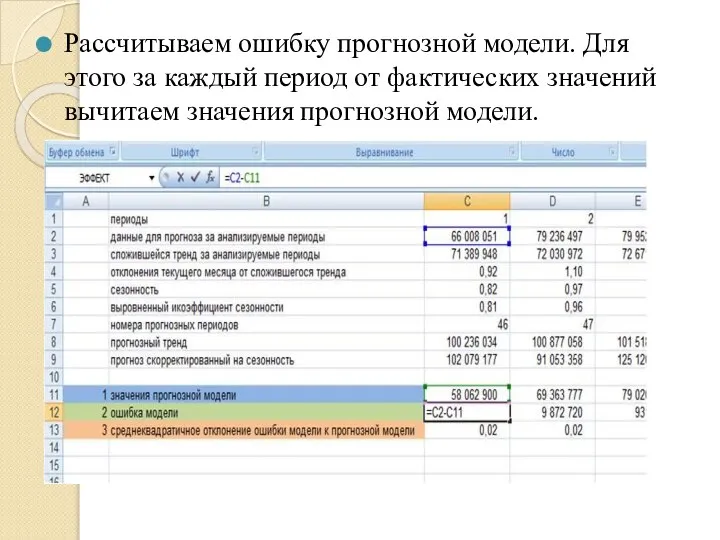

- 37. Рассчитываем ошибку прогнозной модели. Для этого за каждый период от фактических значений вычитаем значения прогнозной модели.

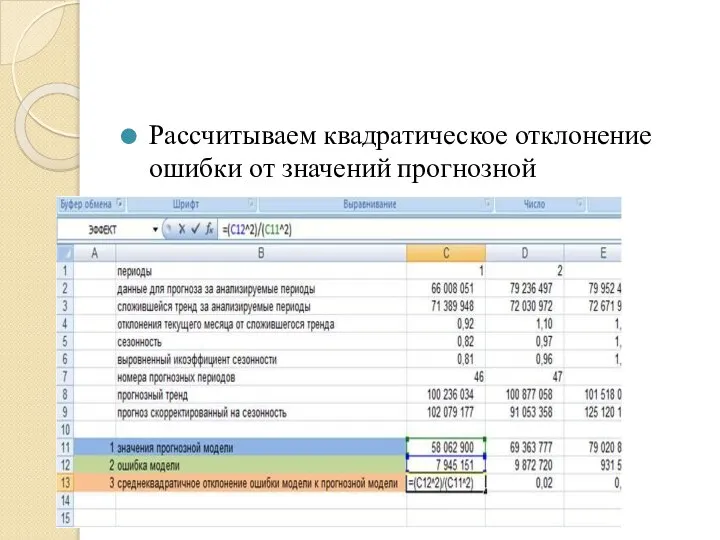

- 38. Рассчитываем квадратическое отклонение ошибки от значений прогнозной

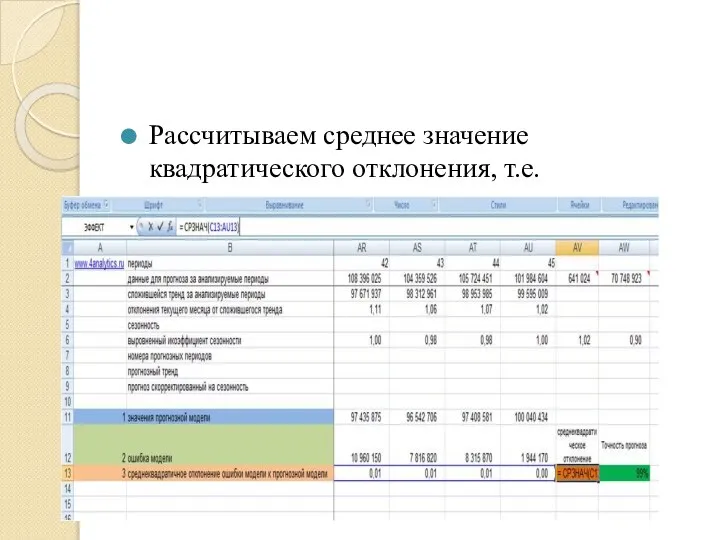

- 39. Рассчитываем среднее значение квадратического отклонения, т.е. среднеквадратическое отклонение

- 40. Точность прогноза = (1- среднеквадратическое отклонение ошибки прогнозной модели)*100

- 41. Показатель точности прогноза выражается в процентах: Если точность прогноза равна 100%, то выбранная модель описывает фактические

- 42. 3. Способ оценки прогнозной модели — визуальный. На график выводим анализируемые данные, тренд, значение модели и

- 43. Линейная модель:

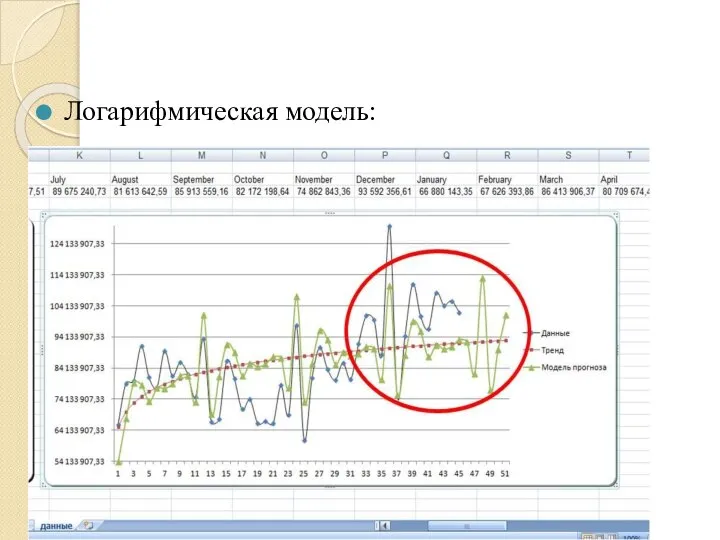

- 44. Логарифмическая модель:

- 46. Скачать презентацию

Слайд 2 Эмпирической мерой точности прогноза, служит величина его ошибки, которая определяется как разность

Эмпирической мерой точности прогноза, служит величина его ошибки, которая определяется как разность

Слайд 3Данный подход возможен только в двух случаях:

а) период упреждения известен, уже закончился,

Данный подход возможен только в двух случаях:

а) период упреждения известен, уже закончился,

Слайд 4Все показатели оценки точности статистических прогнозов условно можно разделить на три группы:

–

Все показатели оценки точности статистических прогнозов условно можно разделить на три группы:

–

Слайд 5 Аналитические показатели точности прогноза позволяют количественно определить величину ошибки прогноза. К ним

Аналитические показатели точности прогноза позволяют количественно определить величину ошибки прогноза. К ним

Слайд 6Абсолютная ошибка прогноза (D*)

- определяется как разность между эмпирическими и прогнозными значениями

Абсолютная ошибка прогноза (D*)

- определяется как разность между эмпирическими и прогнозными значениями

Слайд 7Относительная ошибка прогноза (d*отн)

может быть определена как отношение абсолютной ошибки прогноза (D*):

к

Относительная ошибка прогноза (d*отн)

может быть определена как отношение абсолютной ошибки прогноза (D*):

к

Слайд 8 Абсолютная и относительная ошибки прогноза являются оценкой проверки точности единичного прогноза, что

Абсолютная и относительная ошибки прогноза являются оценкой проверки точности единичного прогноза, что

Слайд 9 Поэтому на практике иногда определяют не ошибку прогноза, а некоторый коэффициент качества

Поэтому на практике иногда определяют не ошибку прогноза, а некоторый коэффициент качества

Слайд 10 Значение Кк = 1 означает, что имеет место полное совпадение значений прогнозных и

Значение Кк = 1 означает, что имеет место полное совпадение значений прогнозных и

Слайд 11Средним показателем точности прогноза

- является средняя абсолютная ошибка прогноза ( ),

Средним показателем точности прогноза

- является средняя абсолютная ошибка прогноза ( ),

Слайд 12где:

n–длина временного ряда.

Средняя абсолютная ошибка прогноза показывает обобщенную характеристику степени отклонения фактических

где:

n–длина временного ряда.

Средняя абсолютная ошибка прогноза показывает обобщенную характеристику степени отклонения фактических

Слайд 13 Для оценки точности прогноза используется средняя квадратическая ошибка прогноза, определяемая по формуле:

Для оценки точности прогноза используется средняя квадратическая ошибка прогноза, определяемая по формуле:

Слайд 14 Размерность средней квадратической ошибки прогноза также соответствует размерности изучаемого признака. Между

Размерность средней квадратической ошибки прогноза также соответствует размерности изучаемого признака. Между

Слайд 15 Недостатками средней абсолютной и средней квадратической ошибок прогноза является их существенная

Недостатками средней абсолютной и средней квадратической ошибок прогноза является их существенная

Слайд 16 В качестве сравнительного показателя точности прогноза используется коэффициент корреляции между прогнозными и фактическими

В качестве сравнительного показателя точности прогноза используется коэффициент корреляции между прогнозными и фактическими

Слайд 17 Г де:– средний уровень ряда динамики прогнозных оценок.

Г де:– средний уровень ряда динамики прогнозных оценок.

Слайд 18 Одним из показателей оценки точности статистических прогнозов является коэффициент несоответствия (КН), который

Одним из показателей оценки точности статистических прогнозов является коэффициент несоответствия (КН), который

Слайд 19

КН = 0, если , то есть полное совпадение фактических и

КН = 0, если , то есть полное совпадение фактических и

Слайд 20КН = 1, если при прогнозировании получают среднюю квадратическую ошибку адекватную по

КН = 1, если при прогнозировании получают среднюю квадратическую ошибку адекватную по

Слайд 212.Коэффициент несоответствия (КН2)

определяется как отношение средней квадратической ошибки прогноза к сумме квадратов

2.Коэффициент несоответствия (КН2)

определяется как отношение средней квадратической ошибки прогноза к сумме квадратов

Слайд 22 3.Коэффициент несоответствия (КН3), определяемый как отношение средней квадратической ошибки прогноза к сумме

3.Коэффициент несоответствия (КН3), определяемый как отношение средней квадратической ошибки прогноза к сумме

Слайд 23

Оценка точности прогноза, построенного методом экстраполяции

Существует несколько способов оценки точности прогноза:

Оценка точности прогноза, построенного методом экстраполяции

Существует несколько способов оценки точности прогноза:

Слайд 24 3. Cредняя относительная ошибка:

3. Cредняя относительная ошибка:

Слайд 25Верификация.

Процедура проверки, оценки истинности прогноза не эмпирическим путем носит название «верификации

Верификация.

Процедура проверки, оценки истинности прогноза не эмпирическим путем носит название «верификации

Слайд 263 способа оценки точности прогноза и выбора оптимальной модели

1. Оценить отношение фактических

3 способа оценки точности прогноза и выбора оптимальной модели

1. Оценить отношение фактических

Слайд 271-й способ — Расчет отношения фактических продаж к прогнозу.

Сначала рассчитываем прогноз разными

1-й способ — Расчет отношения фактических продаж к прогнозу.

Сначала рассчитываем прогноз разными

Слайд 28 Рассчитаем прогноз 4 способами на полгода. Протестируем следующие модели:

Линейный тренд + сезонность

Рассчитаем прогноз 4 способами на полгода. Протестируем следующие модели:

Линейный тренд + сезонность

Слайд 29Суммируем прогноз по каждой модели за 6 месяцев;

Суммируем прогноз по каждой модели за 6 месяцев;

Слайд 30Суммируем фактические продажи, которые мы будем сравнивать с прогнозом;

Суммируем фактические продажи, которые мы будем сравнивать с прогнозом;

Слайд 31Рассчитываем отношение факта к прогнозу по каждой позиции для каждой модели;

Рассчитываем отношение факта к прогнозу по каждой позиции для каждой модели;

Слайд 32Рассчитываем по каждой модели среднее отношение факта к прогнозу;

Рассчитываем по каждой модели среднее отношение факта к прогнозу;

Слайд 33Выбираем модель прогноза, которая по показателю "среднее отношение факта к прогнозу" оказалась

Выбираем модель прогноза, которая по показателю "среднее отношение факта к прогнозу" оказалась

Слайд 34 ! Для наших данных самой точной моделью оказалась скользящая средняя к 3-м месяцам

! Для наших данных самой точной моделью оказалась скользящая средняя к 3-м месяцам

Слайд 35

2-й способ оценки модели прогноза — расчет показателя точность прогноза.

Показатель точность прогноза

2-й способ оценки модели прогноза — расчет показателя точность прогноза.

Показатель точность прогноза

Слайд 36Рассчитываем значения прогнозной модели для каждого анализируемого момента времени в прошлом

Рассчитываем значения прогнозной модели для каждого анализируемого момента времени в прошлом

Слайд 37Рассчитываем ошибку прогнозной модели. Для этого за каждый период от фактических значений

Рассчитываем ошибку прогнозной модели. Для этого за каждый период от фактических значений

Слайд 38Рассчитываем квадратическое отклонение ошибки от значений прогнозной

Рассчитываем квадратическое отклонение ошибки от значений прогнозной

Слайд 39Рассчитываем среднее значение квадратического отклонения, т.е. среднеквадратическое отклонение

Рассчитываем среднее значение квадратического отклонения, т.е. среднеквадратическое отклонение

Слайд 40Точность прогноза = (1- среднеквадратическое отклонение ошибки прогнозной модели)*100

Точность прогноза = (1- среднеквадратическое отклонение ошибки прогнозной модели)*100

Слайд 41 Показатель точности прогноза выражается в процентах:

Если точность прогноза равна 100%, то выбранная

Показатель точности прогноза выражается в процентах:

Если точность прогноза равна 100%, то выбранная

Слайд 423. Способ оценки прогнозной модели — визуальный.

На график выводим анализируемые данные, тренд,

3. Способ оценки прогнозной модели — визуальный.

На график выводим анализируемые данные, тренд,

Слайд 43 Линейная модель:

Линейная модель:

Слайд 44Логарифмическая модель:

Логарифмическая модель:

Математика и статистика для анализа данных

Математика и статистика для анализа данных Деление суммы на число

Деление суммы на число Буквенная запись свойств действий над числами

Буквенная запись свойств действий над числами Область определения функции

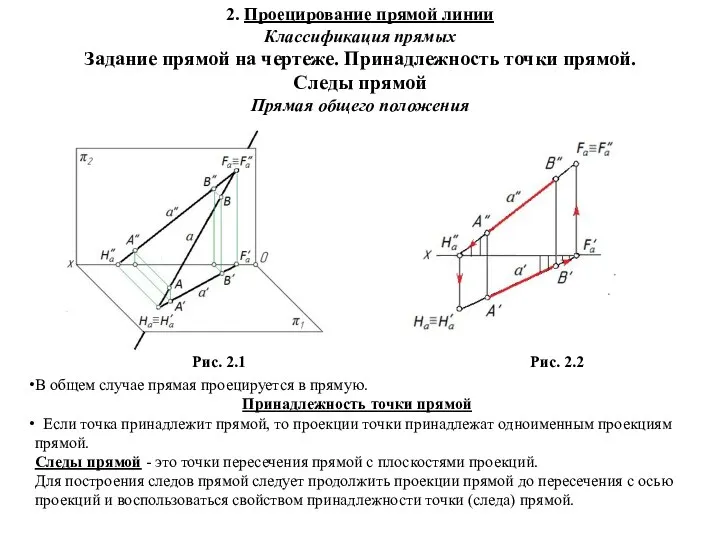

Область определения функции Начертательная геометрия. Проецирование прямой линии

Начертательная геометрия. Проецирование прямой линии Дифференцирование сложной функции

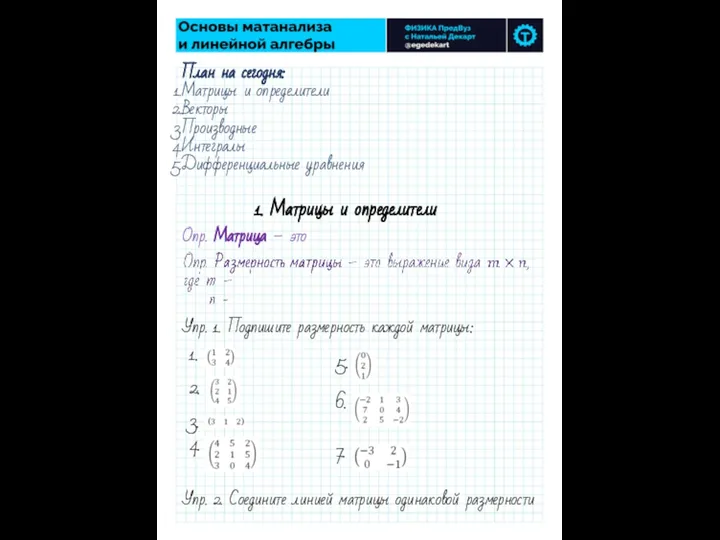

Дифференцирование сложной функции 1_1_matritsy (1)

1_1_matritsy (1) Матрицы и определители

Матрицы и определители Аналитическая геометрия. Прямая на плоскости

Аналитическая геометрия. Прямая на плоскости Решение задач и неравенств

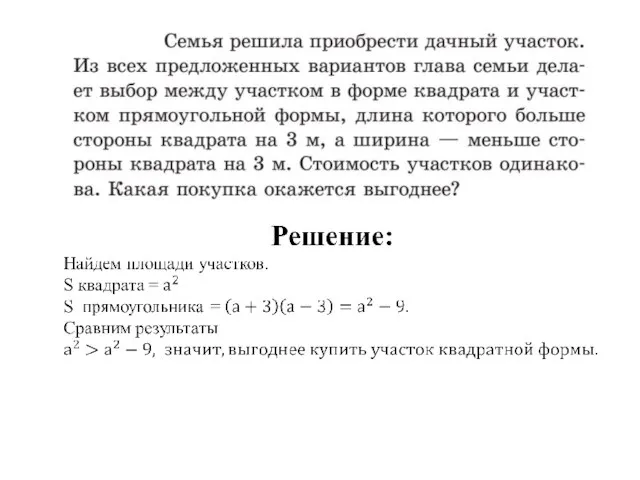

Решение задач и неравенств Старинная задача по математике

Старинная задача по математике Признаки равенства треугольников

Признаки равенства треугольников Интегралы Фруллани

Интегралы Фруллани Теорема Пифагора

Теорема Пифагора Признаки параллельности прямых

Признаки параллельности прямых Уравнения и неравенства с двумя переменными

Уравнения и неравенства с двумя переменными Животные в мире математики

Животные в мире математики Введение в геометрию

Введение в геометрию Касательная плоскость сферы. Площадь и объем сферы

Касательная плоскость сферы. Площадь и объем сферы 6f20c70ecac24a5caad72fa88b388b76

6f20c70ecac24a5caad72fa88b388b76 Действительные числа

Действительные числа Анализ работы.12 задач

Анализ работы.12 задач Свойство биссектрисы угла

Свойство биссектрисы угла Построение сечений многогранника. Решение задач

Построение сечений многогранника. Решение задач 1

1 Понятие доли

Понятие доли Таблицы, часть 1, 5-9 классы

Таблицы, часть 1, 5-9 классы Презентация на тему Собрание заданий для устного счета 3-4 класс

Презентация на тему Собрание заданий для устного счета 3-4 класс