- Статистика, часть 6. Условные обозначения

Содержание

- 2. Условные обозначения 2*2=4 Быть или не быть? Это самое важное, надо знать на 100%!!! Это надо

- 3. Временные ряды

- 4. Временной ряд = ряд динамики Это история в цифрах Это ряд значений определенного показателя, расположенных в

- 5. Требования к показателям Достоверны Исчислены за одинаковые периоды времени или на одинаковые даты; Сопоставимы по содержанию

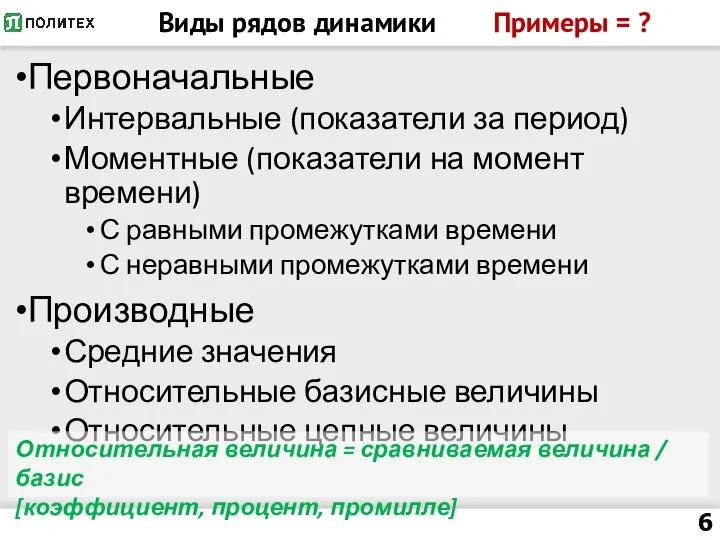

- 6. Виды рядов динамики Примеры = ? Первоначальные Интервальные (показатели за период) Моментные (показатели на момент времени)

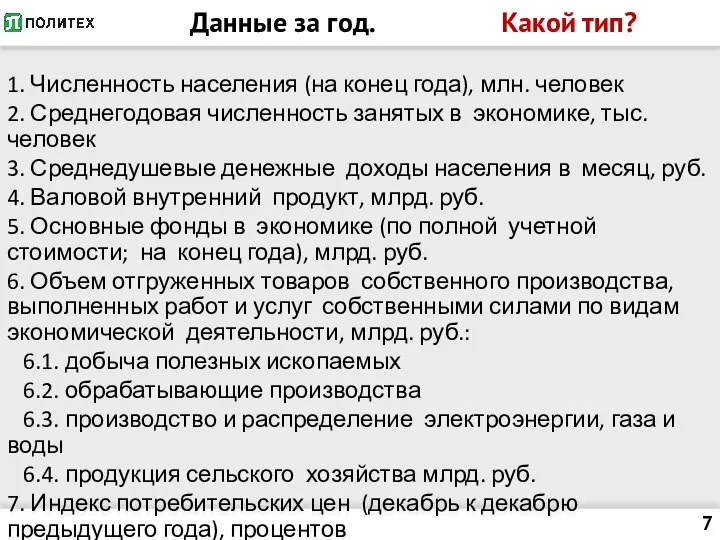

- 7. Данные за год. Какой тип? 1. Численность населения (на конец года), млн. человек 2. Среднегодовая численность

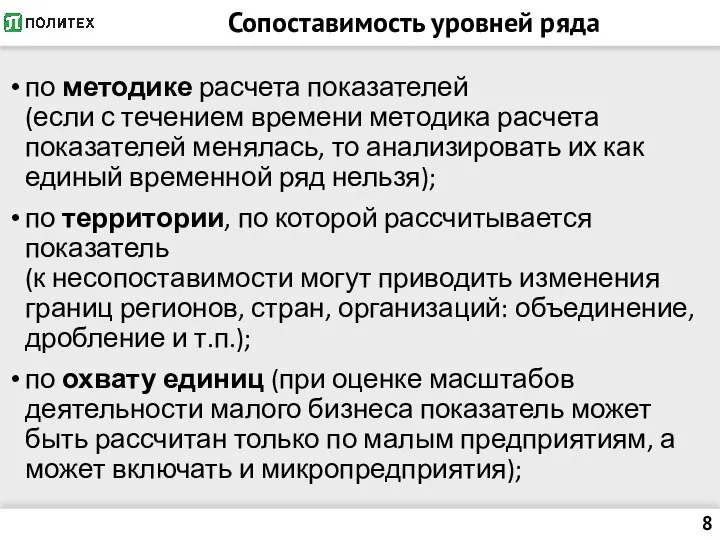

- 8. Сопоставимость уровней ряда по методике расчета показателей (если с течением времени методика расчета показателей менялась, то

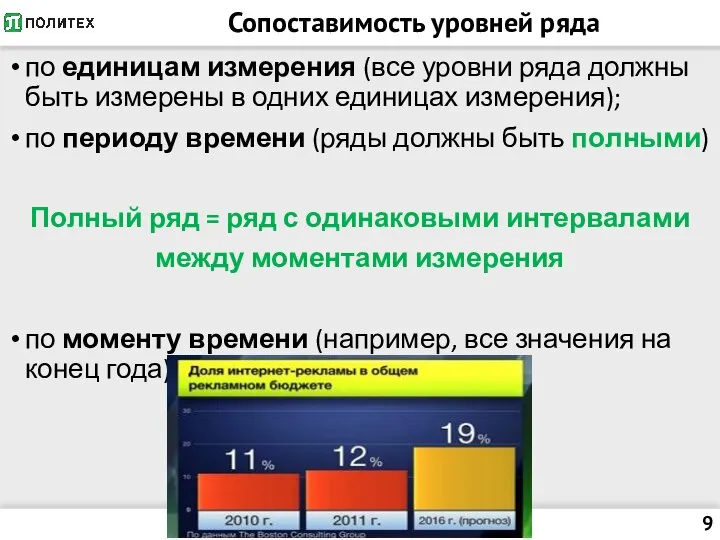

- 9. Сопоставимость уровней ряда по единицам измерения (все уровни ряда должны быть измерены в одних единицах измерения);

- 10. Что изучается? Показатели изменения уровней временных рядов. Средние характеристики рядов динамики. Основная тенденция изменения уровней ряда,

- 11. Показатели изменения уровней ряда

- 12. Цепные и базисные показатели

- 13. Абсолютный прирост цепной: Δц= yt-yt-1 ; базисный: Δб= yt-y0 . где yt - значение уровня ряда

- 14. Коэффициенты роста цепной базисный Смысл?

- 15. Темп роста (!!!)

- 16. Темп прироста Тпр = Тр - 100% или Тпр= (yt-yt-1)/yt-1 * 100%

- 17. Пример y0=1000 y1=1000 Темп роста = ? Темп прироста = ?

- 18. Средние характеристики рядов

- 19. Средние значения рядов Интервальные ряды Среднее арифметическое Моментные ряды Среднее хронологическое

- 20. Ряд средних значений Производный ряд

- 21. Средний абсолютный прирост

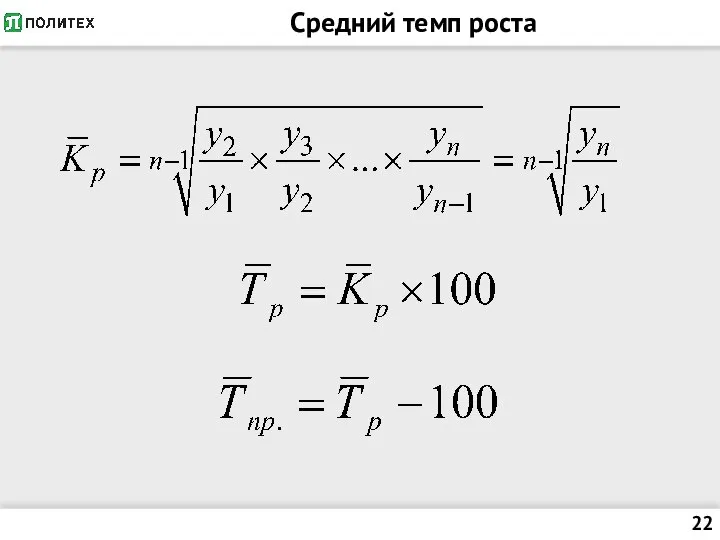

- 22. Средний темп роста

- 23. Интерпретация Обязательно должно быть указание на период времени! Примеры: за последние семь лет ежегодный прирост объема

- 24. Средний темп роста, пример оплата 0.0.24 = ?

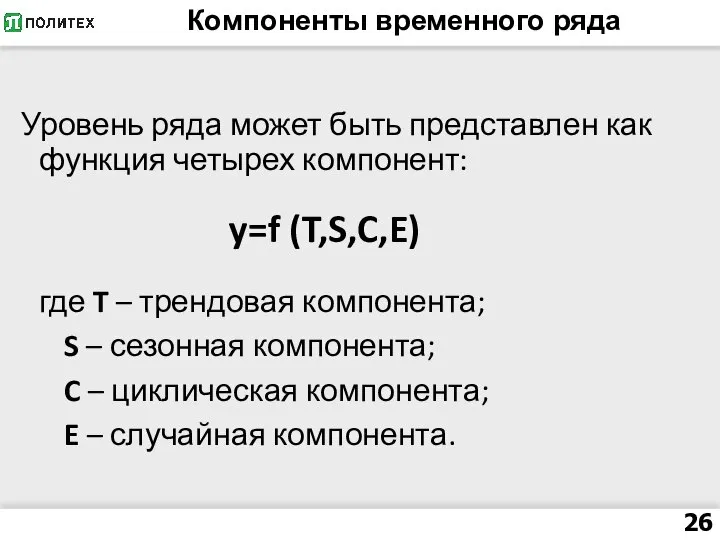

- 25. Компоненты временного ряда Уровни временных рядов Стабильные факторы формируют тренд = основную тенденцию = основное направление

- 26. Компоненты временного ряда Уровень ряда может быть представлен как функция четырех компонент: y=f (T,S,C,E) где T

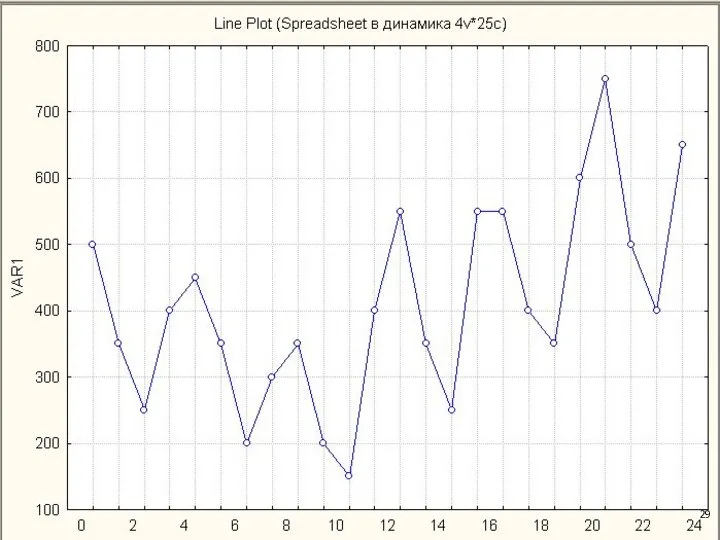

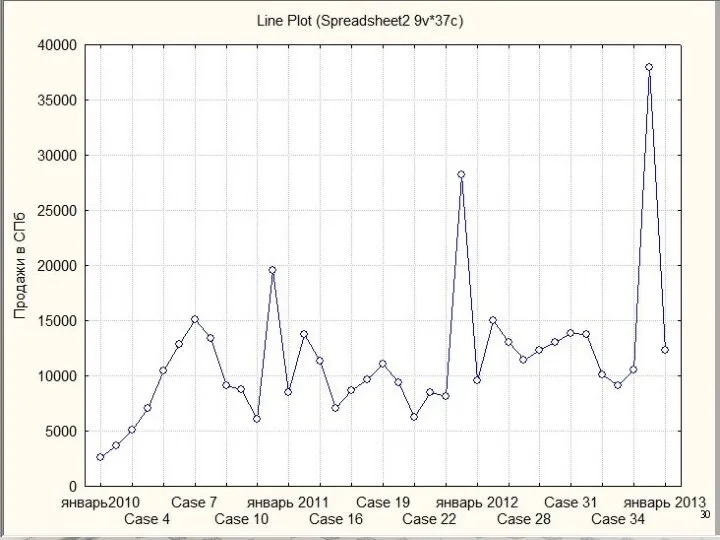

- 27. Примеры графического отображения рядов с разной структурой

- 31. Выравнивание рядов Цель — устранить влияние случайных факторов и выявить тенденцию = тренд

- 32. Выравнивание методом скользящих средних Исходный ряд; Среднее по 3 точкам; Среднее по 7 точкам Сколько точек

- 33. Аналитическое выравнивание Это описание формы тренда = уравнение (модель) тренда. Уравнение тренда – это уравнение парной

- 34. Применимость аналитического выравнивания

- 35. Стационарность Модель можно строить только для стационарного ряда! Стохастический процесс называется стационарным, если его основные свойства

- 36. Периодизация временных рядов Периодизация – это деление ряда на периоды, различающиеся направленностью тенденций или интенсивностью изменения

- 37. Периодизация = ?

- 38. Оценка существенности различия средних по двум отрезкам

- 39. Оценка существенности различия средних по двум отрезкам Если есть тренд, то должно иметься существенное различие между

- 40. Автокорреляция Автокорреляция — статистическая взаимосвязь между последовательностями величин одного динамического ряда, взятыми со сдвигом по времени.

- 41. Автокорреляция график со сдвигом на 12 периодов

- 42. Автокорреляционная функция Автокорреляционная функция — зависимость взаимосвязи между функцией (сигналом) и ее сдвинутой копией от величины

- 43. Оценка наличия тренда Для оценки наличия тренда может быть использован анализ автокорреляционной функции. Если коэффициент автокорреляции

- 44. Оценка наличия тренда Разгон автомобиля, измерения каждые 1/10 секунды Автокорреляция с лагом 1 = ?

- 45. Автокорреляционная функция Авто-корре-ляция Белый шум? Corr. p

- 46. Выбор вида уравнения тренда

- 47. Примеры уравнений тренда Полином к-й степени: Показательная функция: Гипербола: Логистические кривые (Перла-Рида, Гомперца, другие S-образные кривые)

- 48. Примеры уравнений тренда

- 49. Способы выбора Графическое представление ряда (видно на глаз) Метод последовательных разниц (Абсолютные приросты примерно одинаковы =>

- 50. Графическое представление

- 51. Основной формальный критерий Минимизация суммы квадратов отклонений фактических значений уровней от значений, полученных по уравнению тренда:

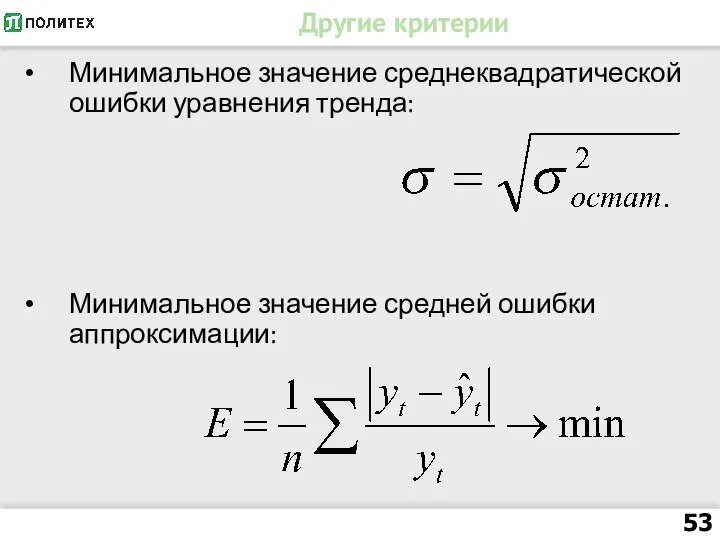

- 52. Другие критерии Максимальное значение критерия Фишера: Максимальное значение коэффициента детерминации: Минимальное значение остаточной дисперсии.

- 53. Другие критерии Минимальное значение среднеквадратической ошибки уравнения тренда: Минимальное значение средней ошибки аппроксимации:

- 54. Оценка результатов

- 55. Оценка качества уравнения тренда Компьютеру задаются: исходные данные – значения ряда вид уравнения Компьютер рассчитывает: параметры

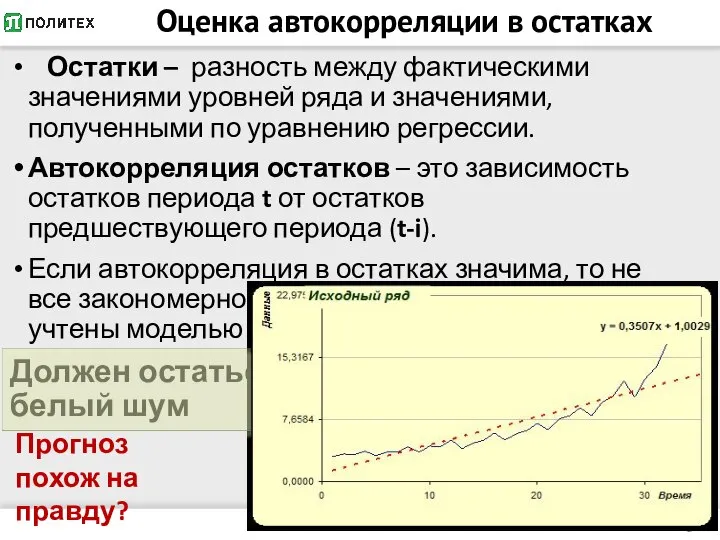

- 56. Оценка автокорреляции в остатках Остатки – разность между фактическими значениями уровней ряда и значениями, полученными по

- 57. Прогнозирование методом экстраполяции

- 58. Роль прогнозирования

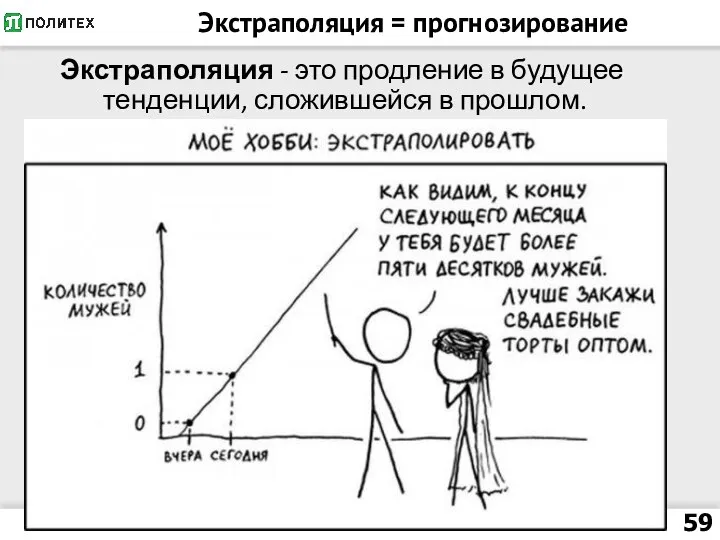

- 59. Экстраполяция = прогнозирование Экстраполяция - это продление в будущее тенденции, сложившейся в прошлом.

- 60. Экстраполяция Нью-Йорк 1887

- 61. Прогноз будущего в начале XXI века

- 62. Прогноз будущего в начале XX века

- 63. Прогноз будущего в начале XX века

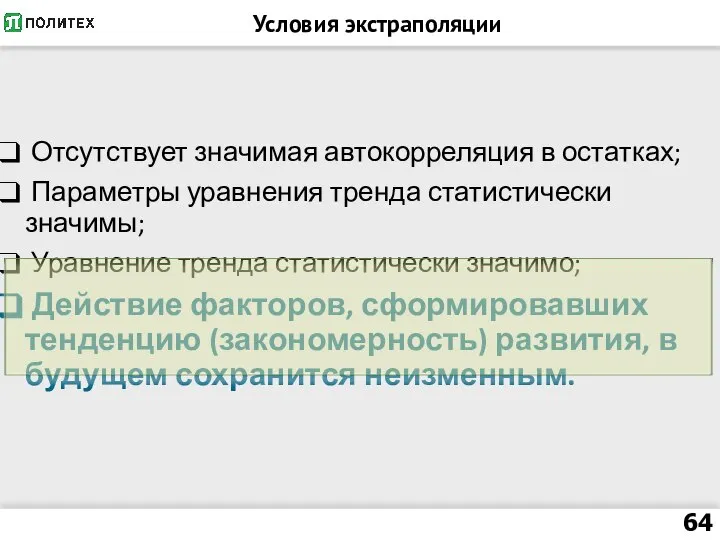

- 64. Условия экстраполяции Отсутствует значимая автокорреляция в остатках; Параметры уравнения тренда статистически значимы; Уравнение тренда статистически значимо;

- 65. Динамика коммерческого грузооборота в России (поквартально, млрд. т.-км.)

- 66. Уравнение тренда динамики коммерческого грузооборота

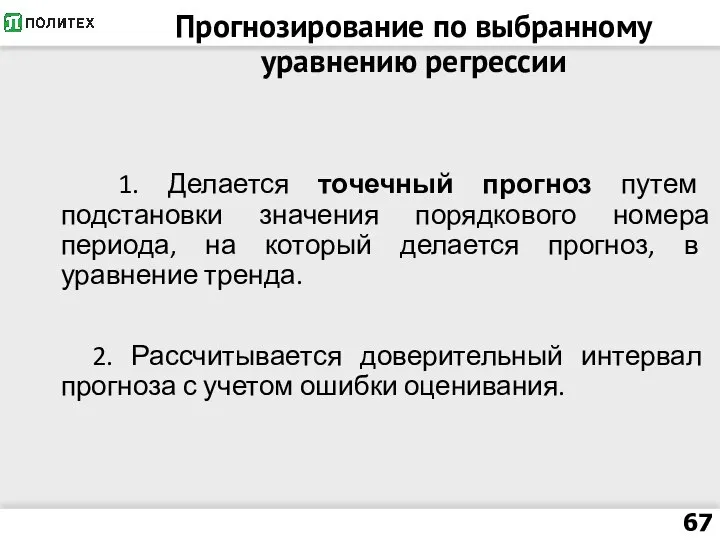

- 67. Прогнозирование по выбранному уравнению регрессии 1. Делается точечный прогноз путем подстановки значения порядкового номера периода, на

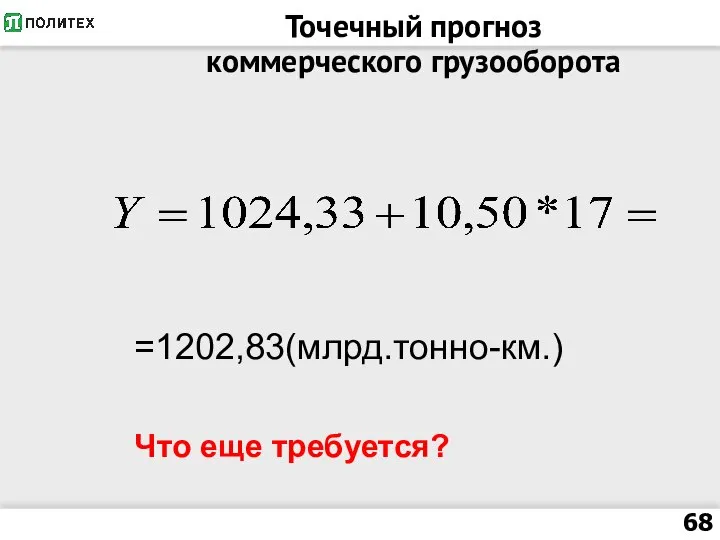

- 68. Точечный прогноз коммерческого грузооборота =1202,83(млрд.тонно-км.) Что еще требуется?

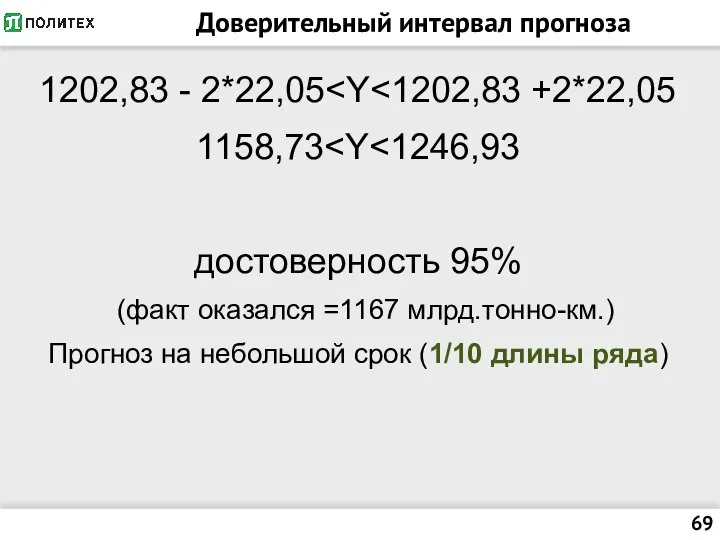

- 69. Доверительный интервал прогноза 1202,83 - 2*22,05 1158,73 достоверность 95% (факт оказался =1167 млрд.тонно-км.) Прогноз на небольшой

- 70. Другие методы прогноза

- 71. Методы погнозирования Экстраполяция Моделирование Сценарии Историческая аналогия Экспертные оценки «Адвокат дьявола»

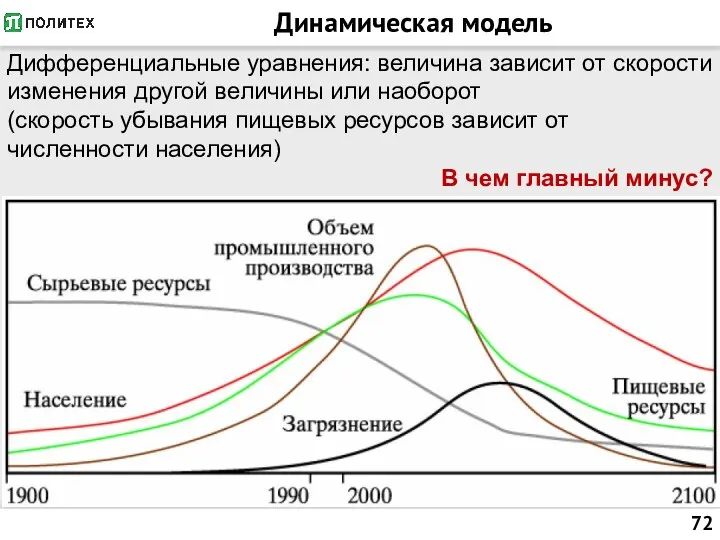

- 72. Динамическая модель Дифференциальные уравнения: величина зависит от скорости изменения другой величины или наоборот (скорость убывания пищевых

- 73. Глобальное потепление

- 74. Метод сценариев

- 75. Сценарии будущего

- 76. Сценарии будущего

- 77. Исторические аналогии Выявляется сходство с другим объектом. Допущение: основные события прошлых лет повторятся в будущем, если

- 78. Экспертные оценки Форсайт – фактически, это мозговой штурм Есть много приемов, например, Уолта Диснея Метод Дельфи

- 79. Адвокат дьявола Метод суда. Делается прогноз. Назначается адвокат, прокурор, судья, присяжные. Идет процесс. Рассматриваются все «за»

- 80. Номинальный ВВП РФ В текущих ценах

- 81. Номинальный ВВП в USD на человека

- 82. Реальный ВВП РФ Реальный ВВП = Номинальный ВВП / Общий уровень цен

- 84. Скачать презентацию

Слайд 3Временные ряды

Временные ряды

Слайд 4Временной ряд = ряд динамики

Это история в цифрах

Это ряд значений определенного показателя,

Временной ряд = ряд динамики

Это история в цифрах

Это ряд значений определенного показателя,

Слайд 5Требования к показателям

Достоверны

Исчислены за одинаковые периоды времени или на одинаковые

Требования к показателям

Достоверны

Исчислены за одинаковые периоды времени или на одинаковые

Слайд 6Виды рядов динамики Примеры = ?

Первоначальные

Интервальные (показатели за период)

Моментные (показатели на

Виды рядов динамики Примеры = ?

Первоначальные

Интервальные (показатели за период)

Моментные (показатели на

Слайд 7Данные за год. Какой тип?

1. Численность населения (на конец года), млн. человек

2.

Данные за год. Какой тип?

1. Численность населения (на конец года), млн. человек

2.

Слайд 8Сопоставимость уровней ряда

по методике расчета показателей

(если с течением времени методика расчета показателей

Сопоставимость уровней ряда

по методике расчета показателей (если с течением времени методика расчета показателей

Слайд 9Сопоставимость уровней ряда

по единицам измерения (все уровни ряда должны быть измерены в

Сопоставимость уровней ряда

по единицам измерения (все уровни ряда должны быть измерены в

Слайд 10Что изучается?

Показатели изменения уровней временных рядов.

Средние характеристики рядов динамики.

Основная тенденция изменения уровней

Что изучается?

Показатели изменения уровней временных рядов.

Средние характеристики рядов динамики.

Основная тенденция изменения уровней

Слайд 11Показатели изменения уровней ряда

Показатели изменения уровней ряда

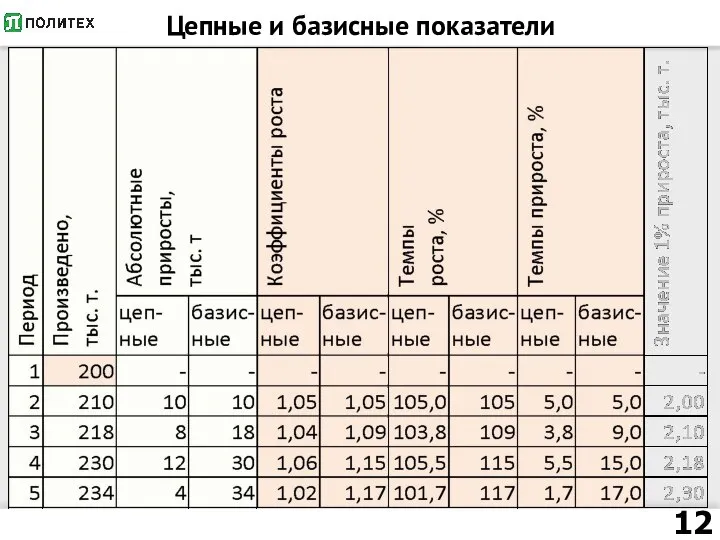

Слайд 12Цепные и базисные показатели

Цепные и базисные показатели

Слайд 13Абсолютный прирост

цепной: Δц= yt-yt-1 ;

базисный: Δб= yt-y0 .

где

yt - значение уровня

Абсолютный прирост

цепной: Δц= yt-yt-1 ;

базисный: Δб= yt-y0 .

где

yt - значение уровня

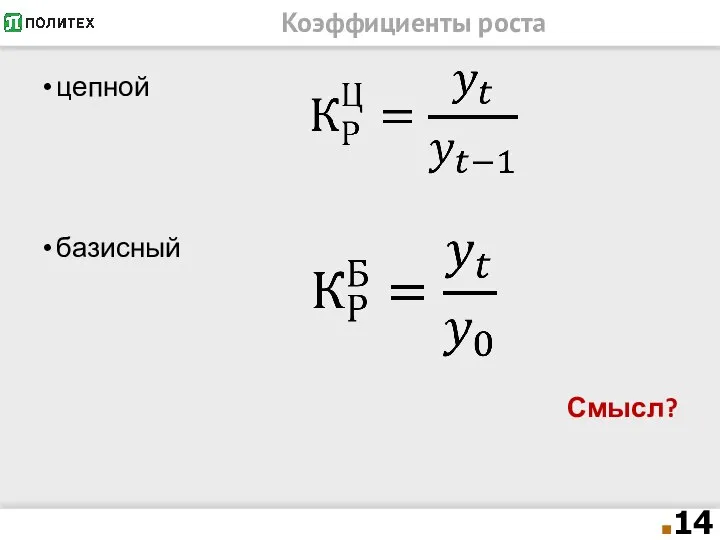

Слайд 14Коэффициенты роста

цепной

базисный

Смысл?

Коэффициенты роста

цепной

базисный

Смысл?

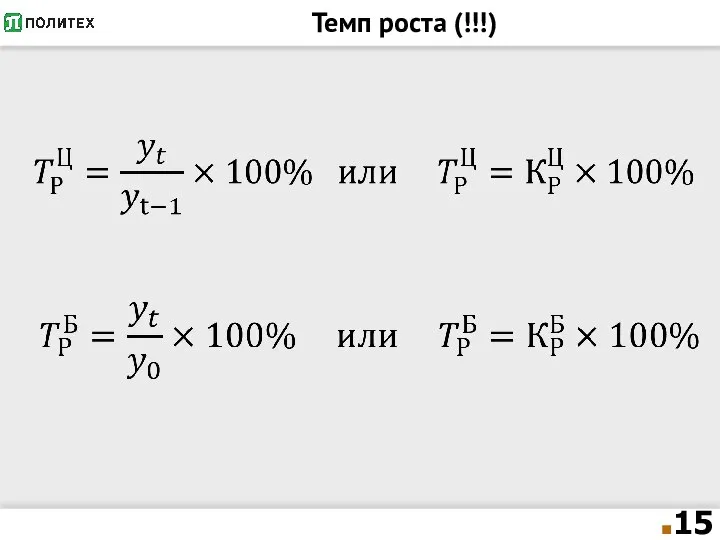

Слайд 15Темп роста (!!!)

Темп роста (!!!)

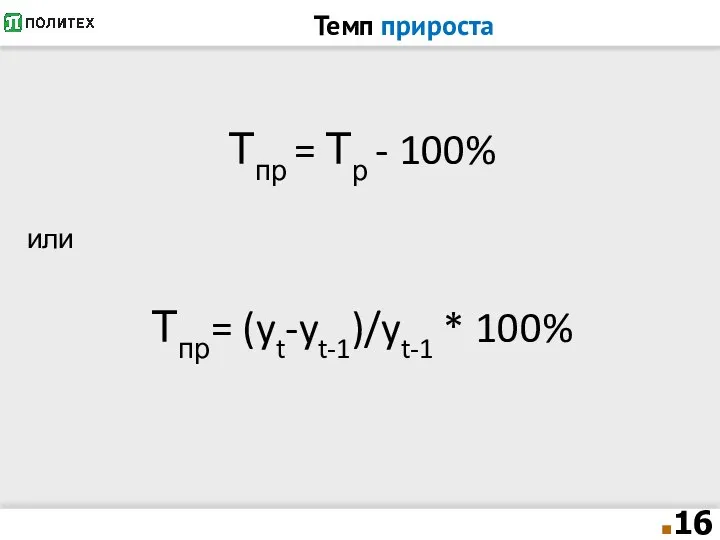

Слайд 16Темп прироста

Тпр = Тр - 100%

или

Тпр= (yt-yt-1)/yt-1 * 100%

Темп прироста

Тпр = Тр - 100%

или

Тпр= (yt-yt-1)/yt-1 * 100%

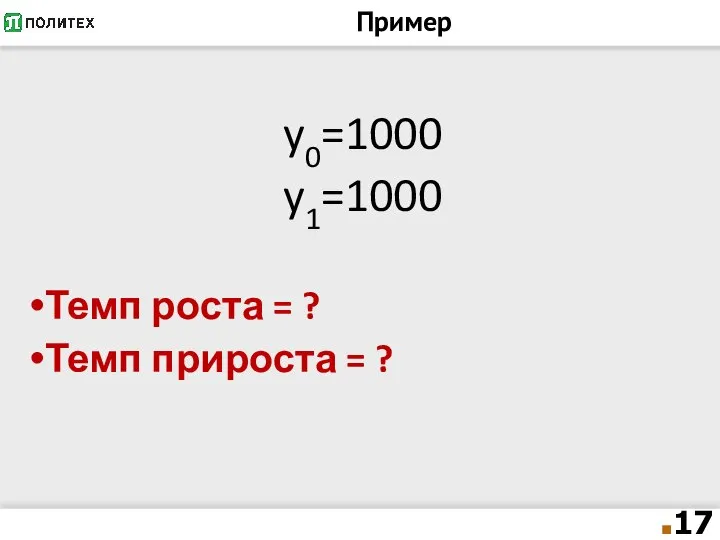

Слайд 17Пример

y0=1000

y1=1000

Темп роста = ?

Темп прироста = ?

Пример

y0=1000

y1=1000

Темп роста = ?

Темп прироста = ?

Слайд 18Средние характеристики рядов

Средние характеристики рядов

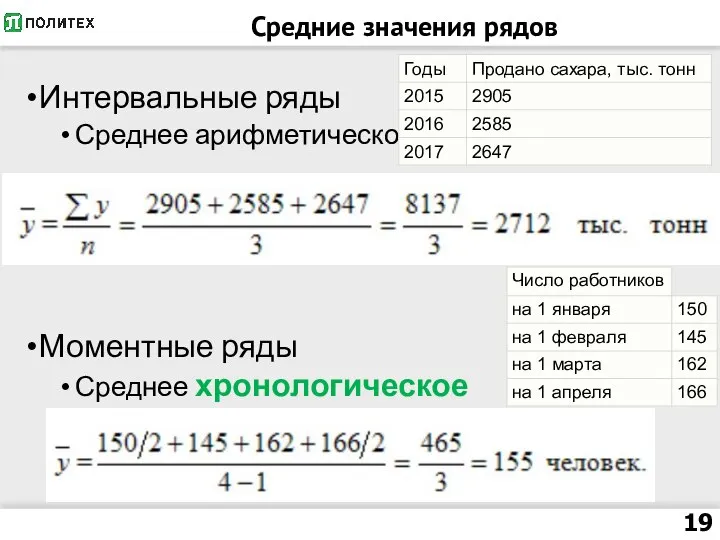

Слайд 19Средние значения рядов

Интервальные ряды

Среднее арифметическое

Моментные ряды

Среднее хронологическое

Средние значения рядов

Интервальные ряды

Среднее арифметическое

Моментные ряды

Среднее хронологическое

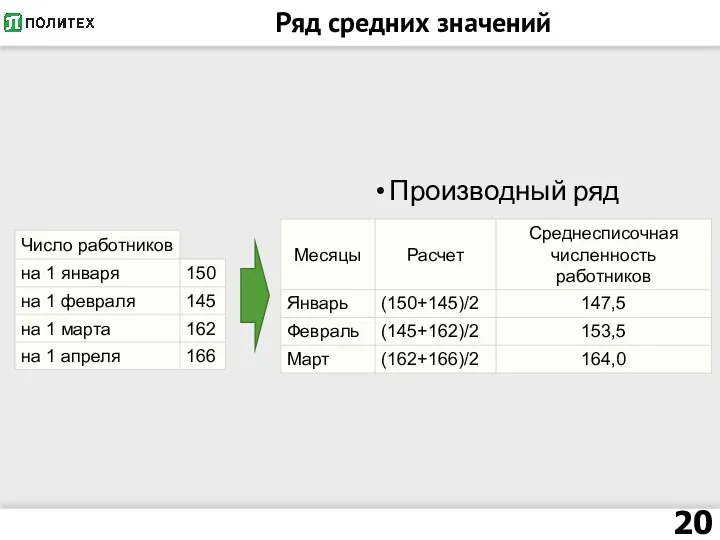

Слайд 20Ряд средних значений

Производный ряд

Ряд средних значений

Производный ряд

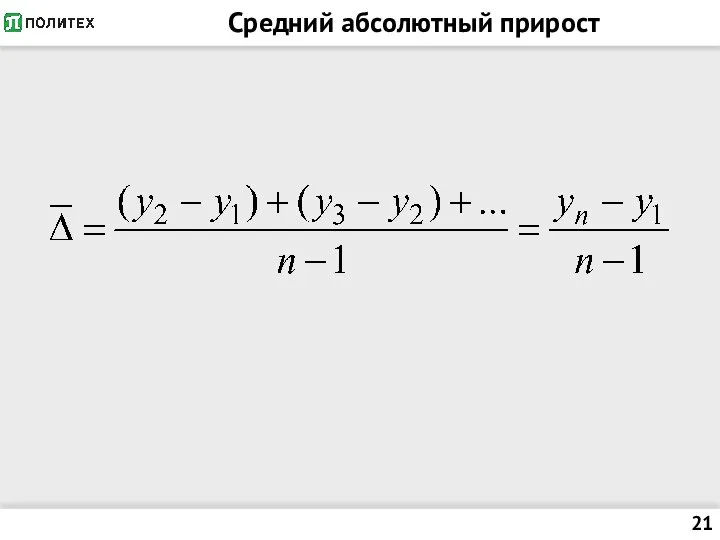

Слайд 21Средний абсолютный прирост

Средний абсолютный прирост

Слайд 22Средний темп роста

Средний темп роста

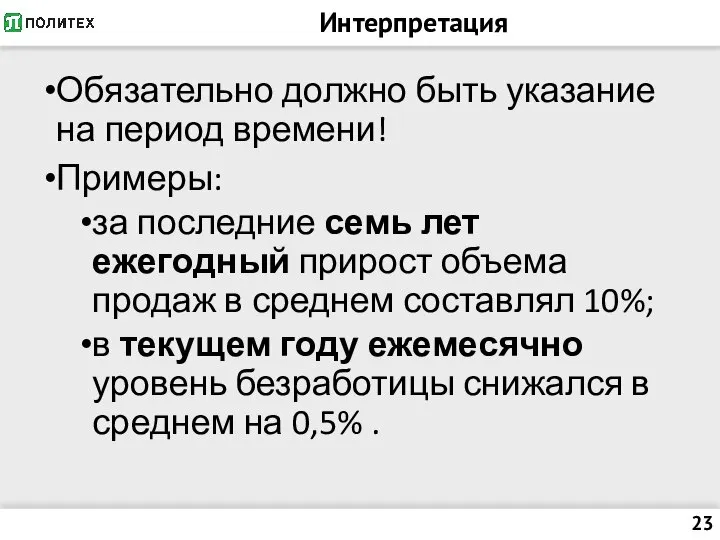

Слайд 23Интерпретация

Обязательно должно быть указание на период времени!

Примеры:

за последние семь лет ежегодный прирост

Интерпретация

Обязательно должно быть указание на период времени!

Примеры:

за последние семь лет ежегодный прирост

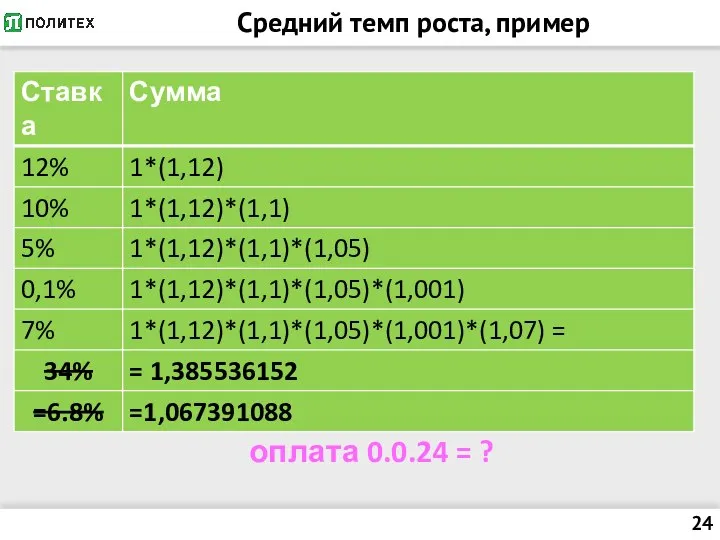

Слайд 24Средний темп роста, пример

оплата 0.0.24 = ?

Средний темп роста, пример

оплата 0.0.24 = ?

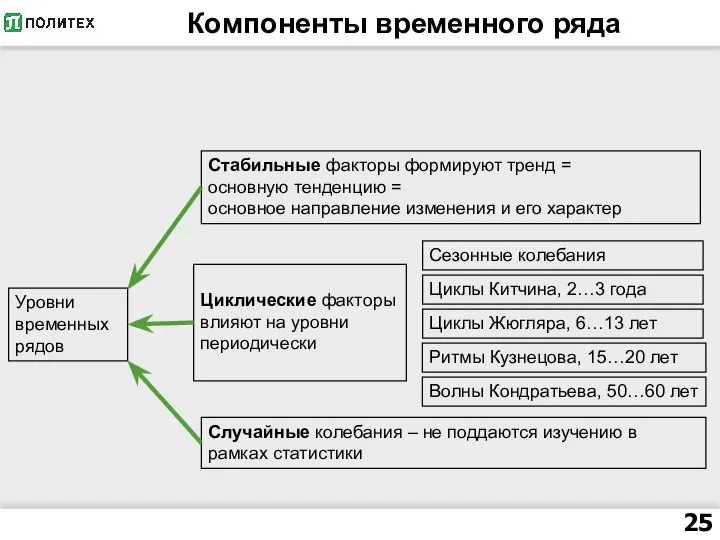

Слайд 25Компоненты временного ряда

Уровни временных рядов

Стабильные факторы формируют тренд =

основную тенденцию =

Компоненты временного ряда

Уровни временных рядов

Стабильные факторы формируют тренд = основную тенденцию =

Слайд 26Компоненты временного ряда

Уровень ряда может быть представлен как функция четырех компонент:

y=f

Компоненты временного ряда

Уровень ряда может быть представлен как функция четырех компонент:

y=f

Слайд 27Примеры

графического отображения рядов

с разной структурой

Примеры

графического отображения рядов

с разной структурой

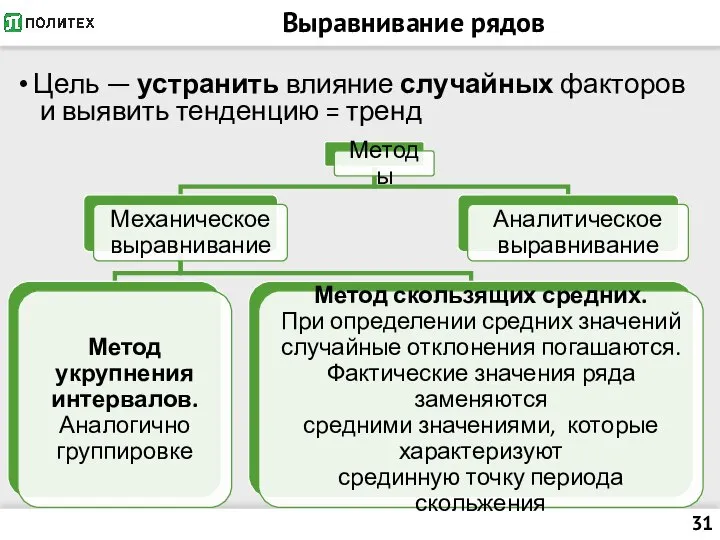

Слайд 31Выравнивание рядов

Цель — устранить влияние случайных факторов

и выявить тенденцию = тренд

Выравнивание рядов

Цель — устранить влияние случайных факторов

и выявить тенденцию = тренд

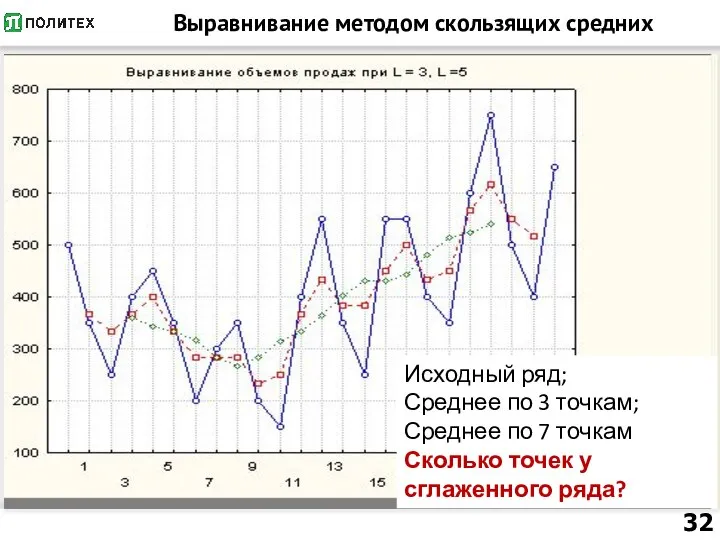

Слайд 32Выравнивание методом скользящих средних

Исходный ряд;

Среднее по 3 точкам;

Среднее по 7 точкам

Сколько точек

Выравнивание методом скользящих средних

Исходный ряд;

Среднее по 3 точкам;

Среднее по 7 точкам

Сколько точек

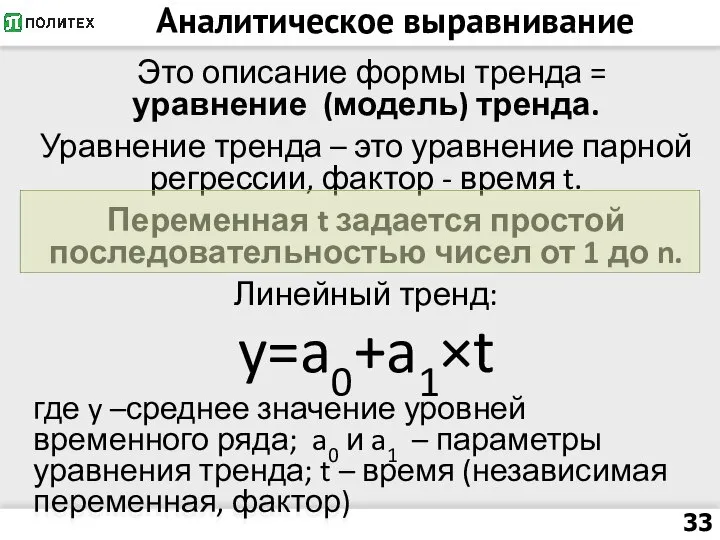

Слайд 33Аналитическое выравнивание

Это описание формы тренда =

уравнение (модель) тренда.

Уравнение тренда –

Аналитическое выравнивание

Это описание формы тренда =

уравнение (модель) тренда.

Уравнение тренда –

Слайд 34Применимость аналитического выравнивания

Применимость аналитического выравнивания

Слайд 35Стационарность

Модель можно строить только для стационарного ряда!

Стохастический процесс называется стационарным, если его основные

Стационарность

Модель можно строить только для стационарного ряда!

Стохастический процесс называется стационарным, если его основные

Слайд 36Периодизация временных рядов

Периодизация – это деление ряда на периоды, различающиеся направленностью тенденций

Периодизация временных рядов

Периодизация – это деление ряда на периоды, различающиеся направленностью тенденций

Слайд 37Периодизация = ?

Периодизация = ?

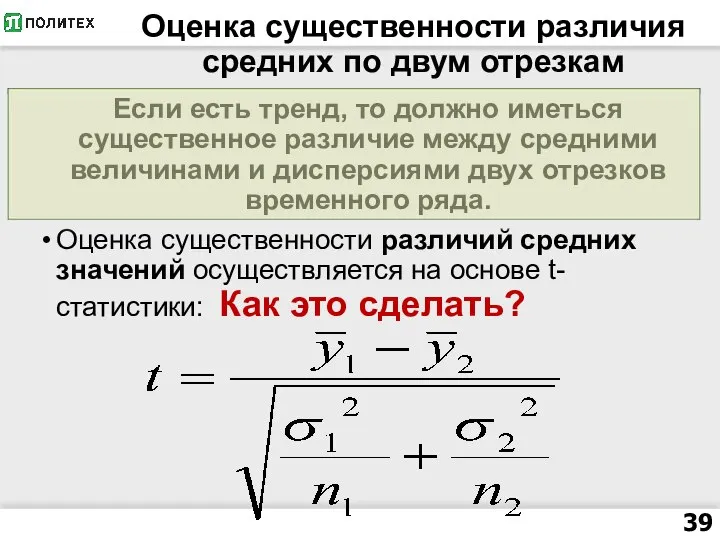

Слайд 38Оценка существенности различия средних по двум отрезкам

Оценка существенности различия средних по двум отрезкам

Слайд 39Оценка существенности различия средних по двум отрезкам

Если есть тренд, то должно иметься

Оценка существенности различия средних по двум отрезкам

Если есть тренд, то должно иметься

Слайд 40Автокорреляция

Автокорреляция — статистическая взаимосвязь между последовательностями величин одного динамического ряда, взятыми со

Автокорреляция

Автокорреляция — статистическая взаимосвязь между последовательностями величин одного динамического ряда, взятыми со

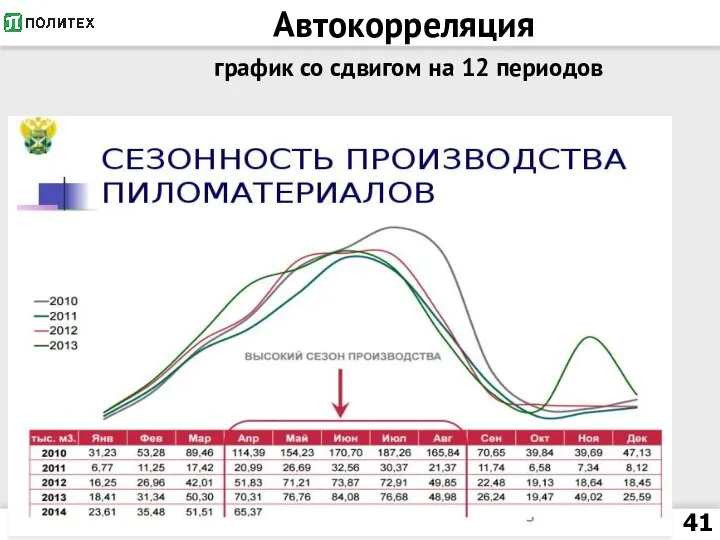

Слайд 41Автокорреляция

график со сдвигом на 12 периодов

Автокорреляция

график со сдвигом на 12 периодов

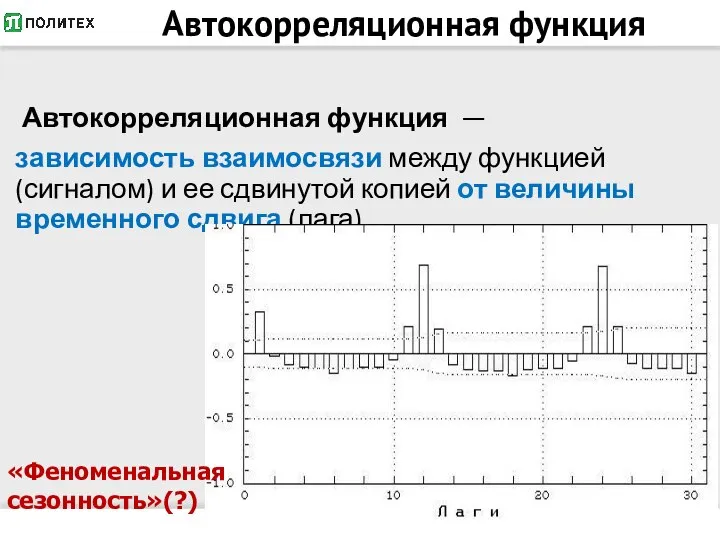

Слайд 42Автокорреляционная функция

Автокорреляционная функция —

зависимость взаимосвязи между функцией (сигналом) и ее

Автокорреляционная функция

Автокорреляционная функция —

зависимость взаимосвязи между функцией (сигналом) и ее

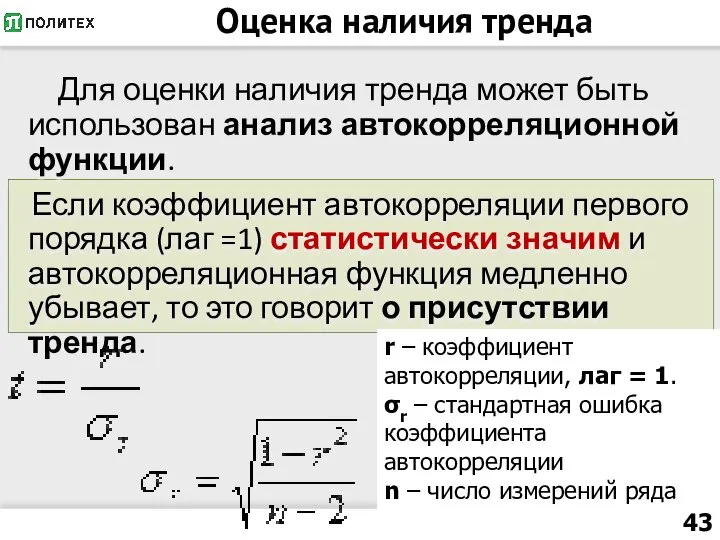

Слайд 43Оценка наличия тренда

Для оценки наличия тренда может быть использован анализ автокорреляционной

Оценка наличия тренда

Для оценки наличия тренда может быть использован анализ автокорреляционной

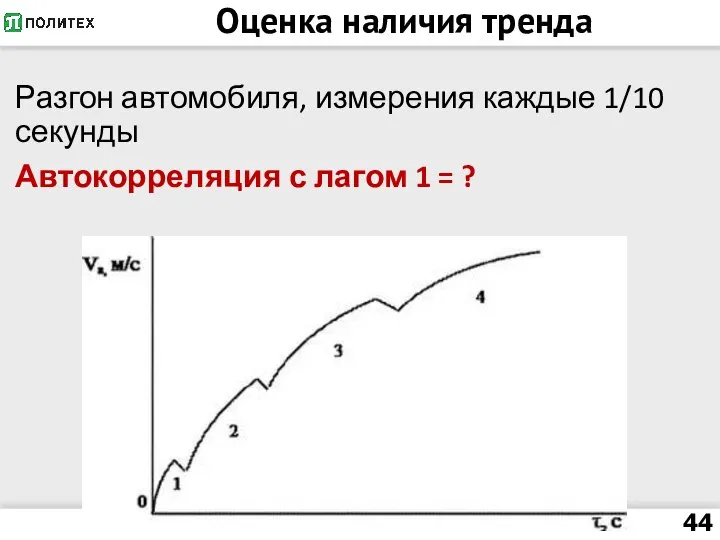

Слайд 44Оценка наличия тренда

Разгон автомобиля, измерения каждые 1/10 секунды

Автокорреляция с лагом 1 =

Оценка наличия тренда

Разгон автомобиля, измерения каждые 1/10 секунды

Автокорреляция с лагом 1 =

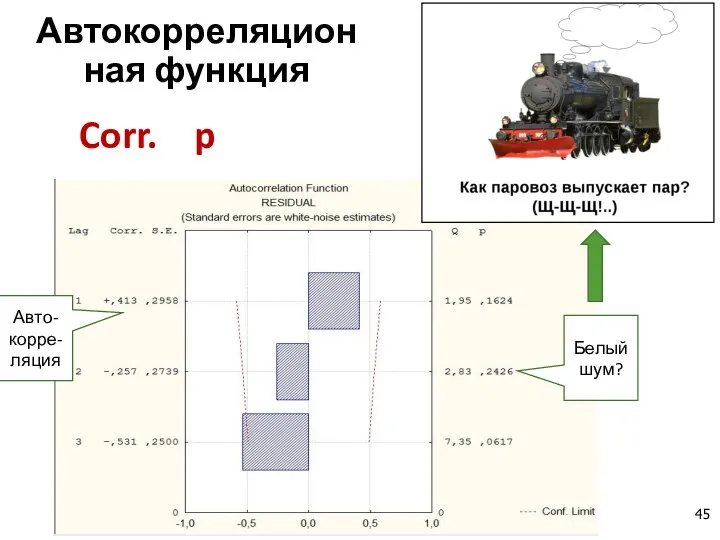

Слайд 45Автокорреляционная функция

Авто-корре-ляция

Белый шум?

Corr. p

Автокорреляционная функция

Авто-корре-ляция

Белый шум?

Corr. p

Слайд 46Выбор вида уравнения тренда

Выбор вида уравнения тренда

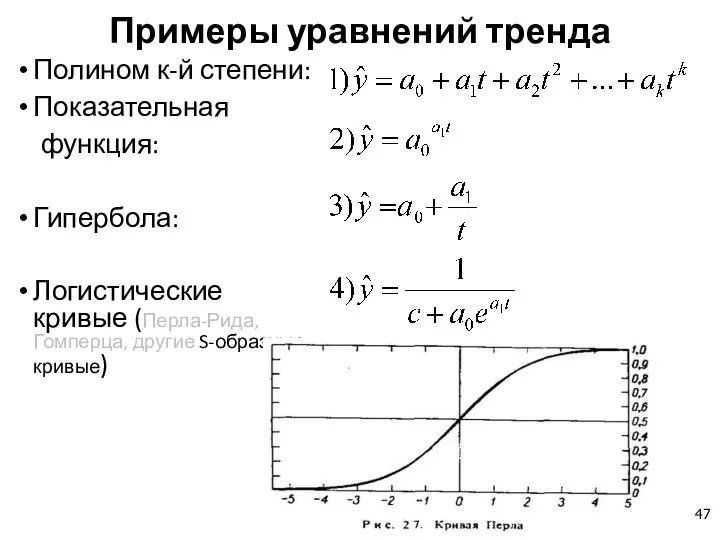

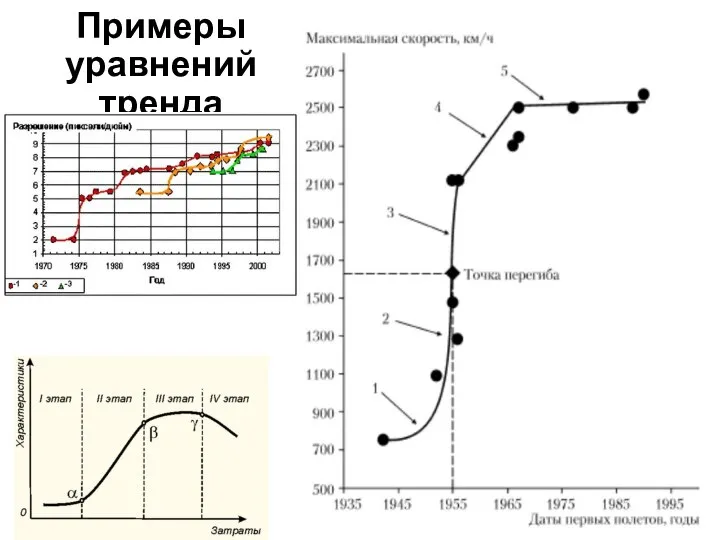

Слайд 47Примеры уравнений тренда

Полином к-й степени:

Показательная

функция:

Гипербола:

Логистические кривые (Перла-Рида, Гомперца, другие S-образные кривые)

Примеры уравнений тренда

Полином к-й степени:

Показательная

функция:

Гипербола:

Логистические кривые (Перла-Рида, Гомперца, другие S-образные кривые)

Слайд 48Примеры уравнений тренда

Примеры уравнений тренда

Слайд 49Способы выбора

Графическое представление ряда (видно на глаз)

Метод последовательных разниц (Абсолютные приросты примерно

Способы выбора

Графическое представление ряда (видно на глаз)

Метод последовательных разниц (Абсолютные приросты примерно

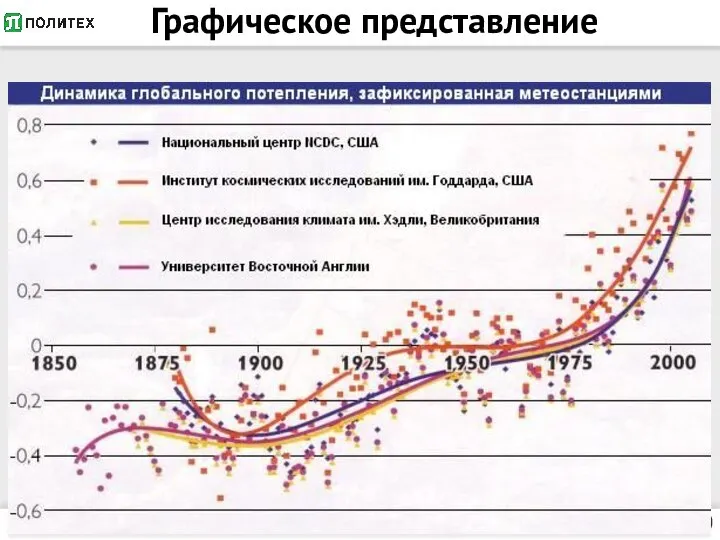

Слайд 50Графическое представление

Графическое представление

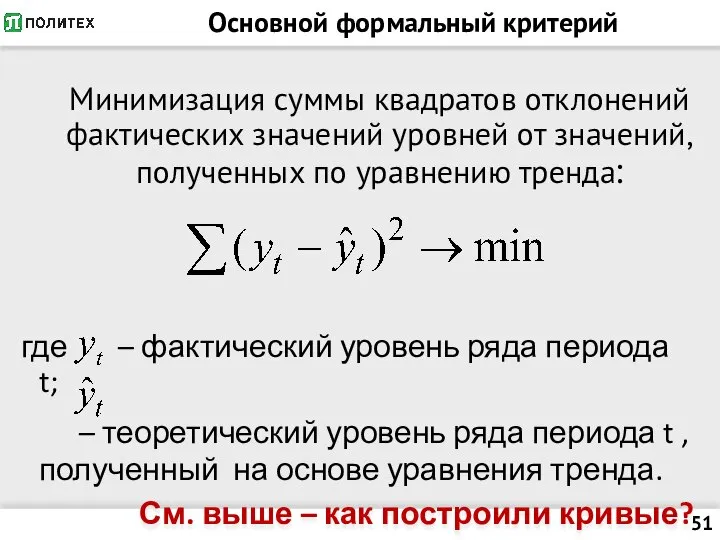

Слайд 51Основной формальный критерий

Минимизация суммы квадратов отклонений фактических значений уровней от значений, полученных

Основной формальный критерий

Минимизация суммы квадратов отклонений фактических значений уровней от значений, полученных

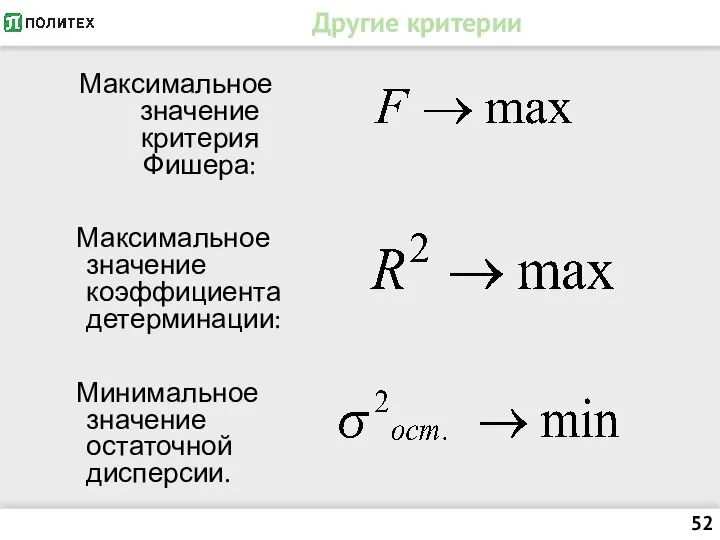

Слайд 52 Другие критерии

Максимальное значение критерия Фишера:

Максимальное значение коэффициента детерминации:

Минимальное значение остаточной

Другие критерии

Максимальное значение критерия Фишера:

Максимальное значение коэффициента детерминации:

Минимальное значение остаточной

Слайд 53Другие критерии

Минимальное значение среднеквадратической ошибки уравнения тренда:

Минимальное значение средней ошибки аппроксимации:

Другие критерии

Минимальное значение среднеквадратической ошибки уравнения тренда:

Минимальное значение средней ошибки аппроксимации:

Слайд 54Оценка результатов

Оценка результатов

Слайд 55Оценка качества уравнения тренда

Компьютеру задаются:

исходные данные – значения ряда

вид уравнения

Компьютер рассчитывает:

параметры

Оценка качества уравнения тренда

Компьютеру задаются:

исходные данные – значения ряда

вид уравнения

Компьютер рассчитывает:

параметры

Слайд 56Оценка автокорреляции в остатках

Остатки – разность между фактическими значениями уровней ряда

Оценка автокорреляции в остатках

Остатки – разность между фактическими значениями уровней ряда

Слайд 57Прогнозирование методом экстраполяции

Прогнозирование методом экстраполяции

Слайд 58Роль прогнозирования

Роль прогнозирования

Слайд 59Экстраполяция = прогнозирование

Экстраполяция - это продление в будущее тенденции, сложившейся в

Экстраполяция = прогнозирование

Экстраполяция - это продление в будущее тенденции, сложившейся в

Слайд 60Экстраполяция

Нью-Йорк 1887

Экстраполяция

Нью-Йорк 1887

Слайд 61Прогноз будущего в начале XXI века

Прогноз будущего в начале XXI века

Слайд 62Прогноз будущего в начале XX века

Прогноз будущего в начале XX века

Слайд 63Прогноз будущего в начале XX века

Прогноз будущего в начале XX века

Слайд 64Условия экстраполяции

Отсутствует значимая автокорреляция в остатках;

Параметры уравнения тренда статистически значимы;

Условия экстраполяции

Отсутствует значимая автокорреляция в остатках;

Параметры уравнения тренда статистически значимы;

Слайд 65Динамика коммерческого грузооборота

в России (поквартально, млрд. т.-км.)

Динамика коммерческого грузооборота

в России (поквартально, млрд. т.-км.)

Слайд 66Уравнение тренда динамики коммерческого грузооборота

Уравнение тренда динамики коммерческого грузооборота

Слайд 67Прогнозирование по выбранному уравнению регрессии

1. Делается точечный прогноз путем подстановки

Прогнозирование по выбранному уравнению регрессии

1. Делается точечный прогноз путем подстановки

Слайд 68Точечный прогноз

коммерческого грузооборота

=1202,83(млрд.тонно-км.)

Что еще требуется?

Точечный прогноз

коммерческого грузооборота

=1202,83(млрд.тонно-км.)

Что еще требуется?

Слайд 69Доверительный интервал прогноза

1202,83 - 2*22,051158,73достоверность 95%

(факт оказался =1167 млрд.тонно-км.)

Прогноз на

Доверительный интервал прогноза

1202,83 - 2*22,05

(факт оказался =1167 млрд.тонно-км.)

Прогноз на

Слайд 70Другие методы прогноза

Другие методы прогноза

Слайд 71Методы погнозирования

Экстраполяция

Моделирование

Сценарии

Историческая аналогия

Экспертные оценки

«Адвокат дьявола»

Методы погнозирования

Экстраполяция

Моделирование

Сценарии

Историческая аналогия

Экспертные оценки

«Адвокат дьявола»

Слайд 72Динамическая модель

Дифференциальные уравнения: величина зависит от скорости изменения другой величины или наоборот

(скорость

Динамическая модель

Дифференциальные уравнения: величина зависит от скорости изменения другой величины или наоборот

(скорость

Слайд 73Глобальное потепление

Глобальное потепление

Слайд 74Метод сценариев

Метод сценариев

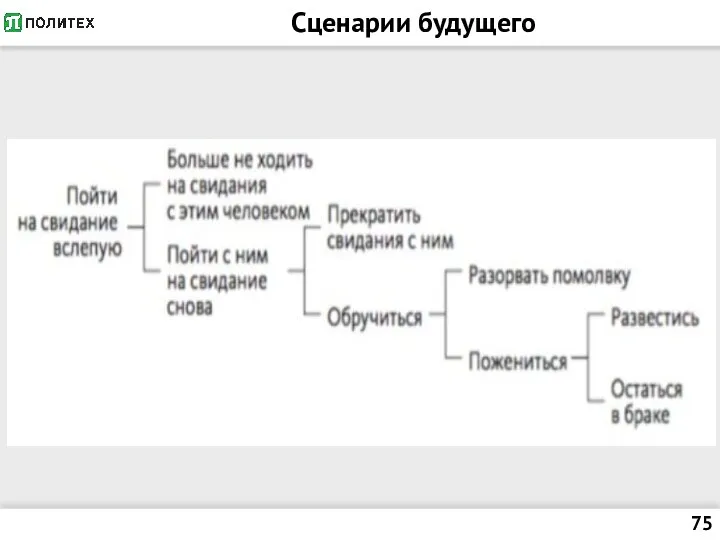

Слайд 75Сценарии будущего

Сценарии будущего

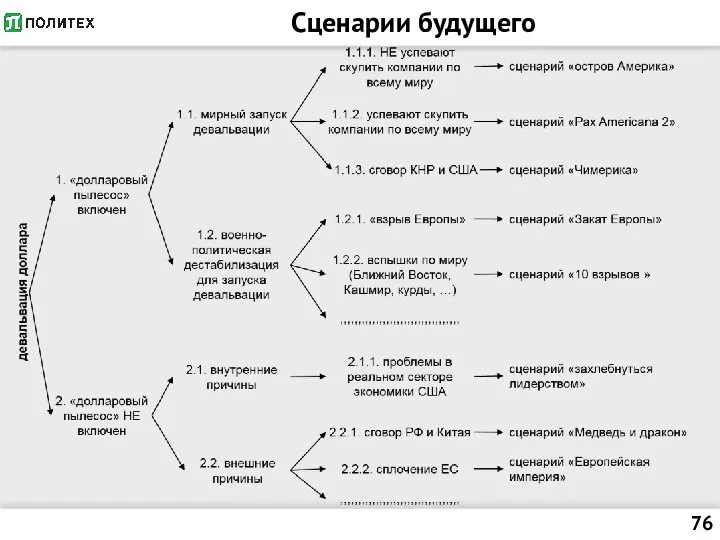

Слайд 76Сценарии будущего

Сценарии будущего

Слайд 77Исторические аналогии

Выявляется сходство с другим объектом.

Допущение: основные события прошлых лет повторятся в

Исторические аналогии

Выявляется сходство с другим объектом.

Допущение: основные события прошлых лет повторятся в

Слайд 78Экспертные оценки

Форсайт – фактически, это мозговой штурм

Есть много приемов, например, Уолта Диснея

Метод

Экспертные оценки

Форсайт – фактически, это мозговой штурм

Есть много приемов, например, Уолта Диснея

Метод

Слайд 79Адвокат дьявола

Метод суда.

Делается прогноз.

Назначается адвокат, прокурор, судья, присяжные.

Идет процесс.

Рассматриваются все «за» и

Адвокат дьявола

Метод суда.

Делается прогноз.

Назначается адвокат, прокурор, судья, присяжные.

Идет процесс.

Рассматриваются все «за» и

Слайд 80Номинальный ВВП РФ

В текущих ценах

Номинальный ВВП РФ

В текущих ценах

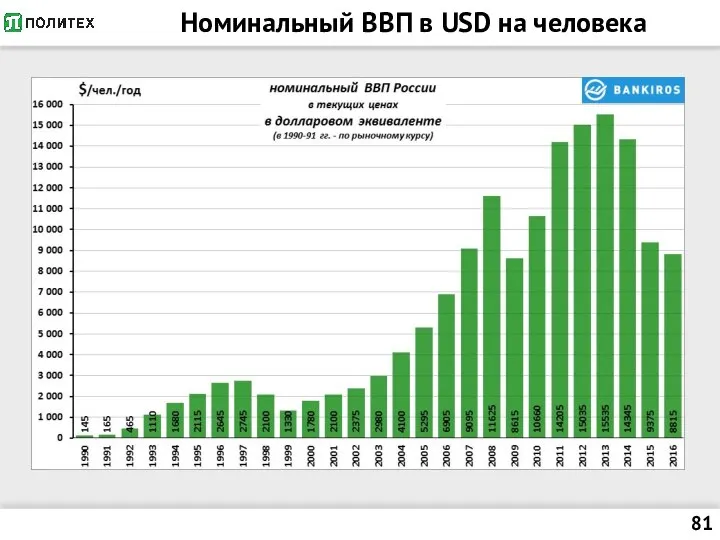

Слайд 81Номинальный ВВП в USD на человека

Номинальный ВВП в USD на человека

Слайд 82Реальный ВВП РФ

Реальный ВВП = Номинальный ВВП / Общий уровень цен

Реальный ВВП РФ

Реальный ВВП = Номинальный ВВП / Общий уровень цен

Параметры четырехугольника

Параметры четырехугольника Обыкновенные дроби. 5 класс

Обыкновенные дроби. 5 класс Равносильность уравнений. Линейные уравнения

Равносильность уравнений. Линейные уравнения Диаграммы

Диаграммы Круги Эйлера в решении логических задач

Круги Эйлера в решении логических задач Площади фигур

Площади фигур Перпендикулярность прямой и плоскости

Перпендикулярность прямой и плоскости Показательная функция

Показательная функция Функция. Свойства функции

Функция. Свойства функции От перестановки множителей произведение не изменяется

От перестановки множителей произведение не изменяется Решение уравнений и неравенств

Решение уравнений и неравенств Неравенства системы и совокупности неравенств

Неравенства системы и совокупности неравенств Стереометрия. Аксиомы стереометрии

Стереометрия. Аксиомы стереометрии Это полезно знать. Старинные русские меры измерения

Это полезно знать. Старинные русские меры измерения Конус. Виды конусов. Конусы в нашей жизни

Конус. Виды конусов. Конусы в нашей жизни Параллелограмм

Параллелограмм Веселая математика!

Веселая математика! Деление на 4

Деление на 4 Иррациональные уравнения

Иррациональные уравнения Презентация на тему Сложение и вычитание смешанных чисел

Презентация на тему Сложение и вычитание смешанных чисел  Влияние исторических событий на развитие математики

Влияние исторических событий на развитие математики Путешествие по математическому морю (2)

Путешествие по математическому морю (2) Основы метрологии. Лекция 1

Основы метрологии. Лекция 1 Комбинаторные методы решения вероятностных задач

Комбинаторные методы решения вероятностных задач Дискретные случайные величины

Дискретные случайные величины Descriptive Statistics Graphing Techniques

Descriptive Statistics Graphing Techniques Обыкновенные дроби

Обыкновенные дроби Математика ( урок в звуковом сопровождении в полноэкранном режиме)

Математика ( урок в звуковом сопровождении в полноэкранном режиме)